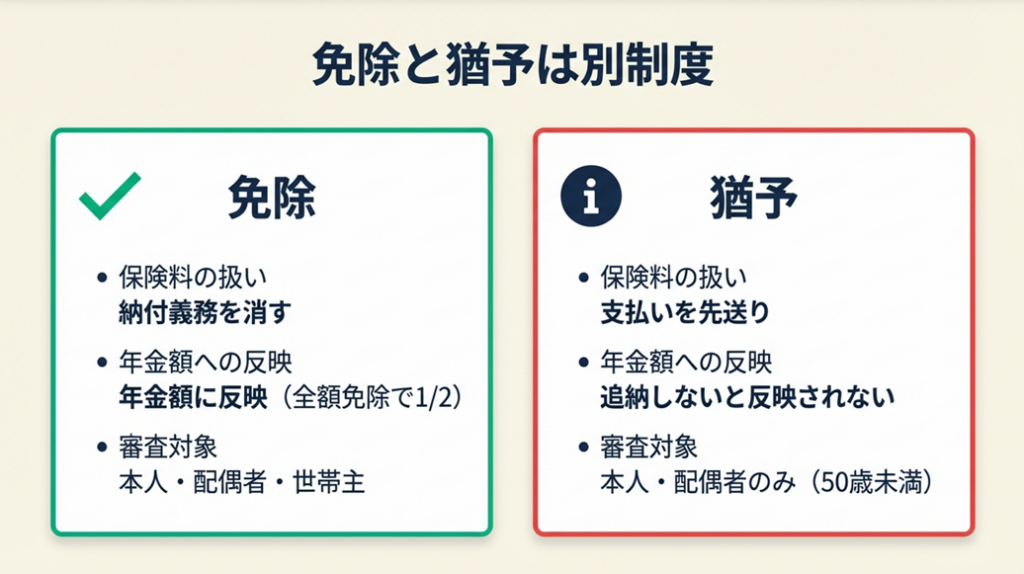

国民年金の「免除」と「猶予」は別制度です。免除は将来の年金額に一定割合(全額免除で1/2)反映されますが、猶予は追納しない限り年金額に反映されません。日本年金機構「国民年金保険料の免除制度・納付猶予制度」に基づき、免除・猶予・未納の3択を比較し、申請手順と追納戦略を解説します。本記事の情報は2026年3月時点のものです。

この記事の対象読者:

収入が不安定なフリーランス・個人事業主で、国民年金の支払いに不安を感じている方

この記事の結論

免除は「得」、未納は「損」、猶予は「条件次第」です。収入が不安定なフリーランスが保険料を払えない状況に直面したとき、未納のまま放置すると差押えリスクと年金額ゼロのリスクを同時に抱えます。一方、免除申請をすれば最低でも国庫負担の1/2相当が将来の年金に反映され、障害基礎年金・遺族基礎年金の受給資格も守られます。まず免除を、免除に通らない場合は猶予を、そして収入が回復したら2年以内に追納する、この順序が最もリスクの低い選択です。

今日やるべき1つ

ねんきんネットにログインし、自分の納付状況を確認してください。未納月があれば、住所地の市区町村役場に電話して免除申請の予約を入れましょう(所要時間:約10分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 免除と猶予の違いを理解したい | 国民年金の免除と猶予は2制度で別物 | 5分 |

| 未納と免除でどれくらい年金が違うか知りたい | 免除は年金額に反映、未納はゼロ反映 | 5分 |

| 自分が免除に通るか確認したい | 猶予・免除の申請条件は所得で3段階判定 | 3分 |

| どちらを選ぶべきか迷っている | 自分はどの制度が適切か3分で診断 | 3分 |

| 具体的な節約・追納戦略を知りたい | フリーランスの国民年金は5つの戦略で最大化 | 10分 |

| 申請に何が必要か確認したい | 国民年金の申請は7項目でチェック | 3分 |

国民年金の免除と猶予は2制度で別物

フリーランスになって初めて「免除と猶予って何が違うの?」と混乱した方は多いはずです。名前が似ていますが、将来の年金への影響が大きく異なる別制度です。国民年金の切り替え手続きや全体像についてはフリーランスの年金の手続きも参考にしてください。

免除は保険料の納付義務を消す制度

「保険料免除」とは、所得が一定水準以下の場合に、保険料の全部または一部の納付義務そのものを免じる制度です。日本年金機構の解説ページによると、免除区分は全額免除・4分の3免除・半額免除・4分の1免除の4種類に分かれており、それぞれ対象となる所得上限が異なります。

重要なのは、免除が承認された期間は年金の受給資格期間にカウントされ、かつ年金額にも一定割合で反映される点です。全額免除の場合でも、国庫負担(税金)の分として全額納付時の1/2相当が年金額に算入されます(2009年4月以降の期間)。つまり、1円も支払わなくても年金額がゼロにはなりません。これはフリーランスにとって極めて重要な「安全網」です。

一方、一部免除(4分の3免除・半額免除・4分の1免除)は、免除されなかった残余分の保険料を必ず納付する必要があります。残余保険料を払わないと「未納」と同じ扱いになるため、必ず期限内に残額を納めてください。

猶予は保険料の支払いを先送りする制度

「納付猶予」とは、保険料の納付義務を消すのではなく、支払い期限を将来に延ばす制度です。猶予期間中は保険料を払わなくて済みますが、受給資格期間にはカウントされるものの、追納しない限り将来の年金額には一切反映されません。

猶予制度の対象は50歳未満の第1号被保険者に限られており、審査対象の所得も「本人と配偶者のみ」です。免除制度では世帯主の所得も審査対象になりますが、猶予では世帯主の所得は考慮されません。そのため、親と同居しているフリーランスや世帯主の所得が高い場合でも猶予に通る可能性があります。これは免除に通らなかったフリーランスが活用できる重要な差分です。

未納は免除・猶予と根本的に異なるリスク

「未納」は、免除・猶予のいずれの手続きも取らずに保険料を払っていない状態です。未納期間は受給資格期間にカウントされず、年金額にも反映されません。さらに、放置すると催告状→督促状→差押予告→財産差押えという流れで強制徴収が実施されます。2022年には約1万3,000件の差押えが実施されており(iyomemo)、「放置すれば誰も気づかない」という感覚は危険です。

収入が増えたのに手取りが少ない仕組みを知りたい方は所得500万でも手取り24万円?個人事業主が生活できない本当の理由も参考にしてください。

| 状態 | 受給資格期間 | 年金額への反映 | 差押えリスク |

| 全額納付 | ◎ 算入 | 100% | なし |

| 全額免除 | ○ 算入 | 約50% | なし |

| 納付猶予 | ○ 算入(追納で100%) | 0%(追納しない場合) | なし |

| 未納 | × 算入されない | 0% | あり |

「免除も猶予も年金が減る」という意味では同じでも、未納は加えてリスクを抱える点で全く異なります。収入が苦しいと感じた時点で、すぐに申請に向かうことが最善の対応です。

CHECK

-> 自分の納付状況をねんきんネットで確認し、未納月がある場合は市区町村役場に電話予約を入れる(所要時間:10分)

よくある質問

Q: 一部免除の「残余保険料」を払い忘れるとどうなりますか?

A: 残余保険料の未払いは一部免除が無効になり、その期間が未納扱いになります。日本年金機構の申請書類を確認し、承認後に届く通知書で金額を確認してください。

Q: 免除や猶予を申請すると、障害年金や遺族年金はどうなりますか?

A: 免除・猶予ともに受給資格期間に算入されるため、一定の納付要件を満たせば障害基礎年金・遺族基礎年金を受け取れる可能性があります。未納のままでは要件を満たせなくなるリスクがあるため、早急に申請してください。

免除は年金額に反映、未納はゼロ反映

「免除すると将来の年金がいくら減るのか」が一番気になるところです。具体的な数字を見てみましょう。

全額免除で年金額は満額の約50%になる

2025年度の老齢基礎年金の満額は年間約816,000円(月額68,000円)です(令和7年度の改定額。厚生労働省パンフレット参照)。全額免除期間のみで40年間の納付期間を構成した場合、受取額は満額の約50%、つまり年間約408,000円程度となります。

これは確かに全額納付に比べて少ない金額です。しかし「未納で年金がゼロ円」になるリスクと比較すれば、全額免除でも年金が受け取れる状態は明らかに有利です。

| 免除区分 | 年金額への反映割合(2009年4月以降) |

| 全額免除 | 納付時の1/2 |

| 4分の3免除 | 納付時の5/8 |

| 半額免除 | 納付時の3/4 |

| 4分の1免除 | 納付時の7/8 |

| 納付猶予(追納なし) | 0(受給資格期間には算入) |

| 未納 | 0(受給資格期間にも不算入) |

未納1ヶ月で年間約1,600円の年金が減少する

老齢基礎年金の満額は40年間(480ヶ月)の完全納付を前提としています。未納1ヶ月につき年金額は約1,600円減少します(note.com/senootaku)。1年間(12ヶ月)未納が続くと年間約19,200円の年金減少となり、20年間の受給期間でみると約384,000円の損失になります。対して免除の場合、最低でも年間約800円(1ヶ月全額免除)の年金は積み上がります。

追納で年金額をほぼ全額回復できる

免除・猶予期間に払わなかった保険料は、10年以内であれば「追納」で後払いできます。追納した月分は「納付済み」として年金額に100%反映されます。追納した保険料が確定申告の社会保険料控除として全額所得から差し引けるため、年金増加と節税の2つのメリットがあります(国民年金追納と節税の仕組み)。

注意点として、免除から3年度以上経過した保険料を追納する際は加算金が上乗せされます。2年以内の追納なら当時の金額(2025年度なら月額17,510円)そのままで済むため、収入が回復したら優先的に直近分から追納するのが得策です。追納の控除を確定申告でどう処理するかは社会保険料控除で国民年金は全額対象を参考にしてください。

CHECK

-> ねんきんネットで免除月数と猶予月数を確認し、追納可能な期間と金額をシミュレーションする(所要時間:15分)

よくある質問

Q: 全額免除で40年間が経過した場合、老齢基礎年金は月いくらもらえますか?

A: 2025年度の満額は月約68,000円のため、全額免除のみで40年間の場合は約34,000円程度が目安になります。ただし追納した月数が増えるほど受給額は増加します。最新の試算は公的年金シミュレーターをご利用ください。

Q: 猶予期間の保険料を追納しなかった場合、受給資格期間10年は達成できますか?

A: 猶予期間は受給資格期間に算入されるため、他の納付済・免除期間と合わせて10年を超えれば老齢年金を受給できます。ただし年金額には反映されないため、追納を強く推奨します。

猶予・免除の申請条件は所得で3段階判定

「自分は申請できるのかどうか分からない」と迷う方も多いはずです。審査対象と所得基準を整理します。

全額免除は世帯主を含む3者の所得で判定

全額免除は「本人・配偶者・世帯主」の前年所得が以下の基準以下であることが条件です(日本年金機構)。

全額免除の目安所得:(扶養親族の数+1)×35万円+32万円

例えば、扶養親族なし・独身のフリーランスの場合は35万円+32万円=67万円以下が目安です。扶養親族が1人いる場合は(1+1)×35万円+32万円=102万円以下となります。

フリーランスの所得の計算方法や年収の定義についてはフリーランスの「年収」の正しい答え方も参照してください。

ただし「前年所得」が審査対象のため、収入が急減した年(独立直後・廃業直後など)は、翌年度からの申請でないと通らない場合があります。失業・廃業した場合には「失業特例」として前年所得によらずに申請できるため、離職証明書(雇用保険被保険者離職票等)を持って申請窓口に相談してください。

納付猶予は本人・配偶者のみ、50歳未満が対象

納付猶予は「本人と配偶者のみ」の所得が審査対象で、世帯主の所得は関係しません。対象年齢は50歳未満(学生を除く)です。親元に同居していて世帯主(親)の所得が高い場合でも、本人と配偶者の所得が基準以下であれば猶予に通ります(マネイロメディア)。

一部免除は所得が全額免除基準をわずかに超える場合に適用

前年所得が全額免除基準を少し超えている場合でも、4分の3免除・半額免除・4分の1免除として一部の保険料が免除されます。たとえば半額免除では月額の半分(約8,755円)のみ納めれば良くなります。

CHECK

-> 日本年金機構の免除・猶予制度ページで自分の所得と申請可能な区分を確認し、申請書類を準備する(所要時間:15分)

よくある質問

Q: フリーランス1年目は所得が確定しておらず、免除申請できますか?

A: 申請年度の前年所得が審査対象です。会社員から独立した直後は前年の給与所得があるため免除に通らない場合があります。ただし、廃業・失業として「失業特例」を使えるケースもあるため、年金事務所に相談してください。

Q: 世帯主(親)の収入が高くても免除の申請はできますか?

A: 申請免除は世帯主の所得も審査対象です。世帯主の所得が高い場合は申請免除が通らないことがありますが、同じ条件で納付猶予なら通る可能性があります(猶予は本人・配偶者の所得のみが対象)。

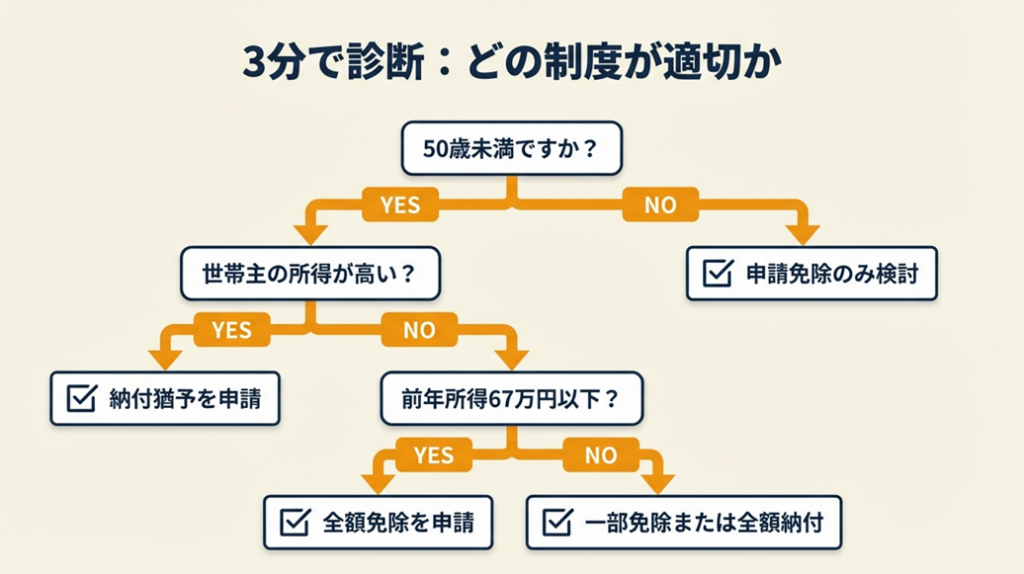

自分はどの制度が適切か3分で診断

「免除が有利」と分かっても、自分の状況ではどれを選ぶべきか迷う方も多いはずです。以下の診断で目安を確認してください。

Q1: 現在50歳未満ですか?

- Yes → Q2へ

- No → 猶予の対象外のため、申請免除のみを検討(Q3へ)

Q2: 現在の世帯主(親や配偶者)の前年所得が高い状況ですか?

- Yes(世帯主所得が高い)→ 申請免除が難しい場合あり。「納付猶予」を申請する(Result B)

- No(世帯主の所得が低い・単身世帯)→ Q3へ

Q3: 自分(と配偶者)の前年所得は67万円以下(扶養親族なしの場合)ですか?

- Yes → 全額免除を申請(Result A)

- No(67万円を超えるが150万円程度以内)→ 一部免除(4分の3・半額・4分の1)を申請(Result C)

- No(基準を大きく超える)→ 現状は免除・猶予の対象外。翌年度に再度確認(Result D)

Result A: 全額免除を申請

全額免除が最も有利な状態です。翌年度も引き続き申請(継続申請)できます。収入が回復したら2年以内の追納を優先してください。

Result B: 納付猶予を申請

免除よりも審査が緩和されています。ただし年金額に反映されないため、収入回復後の追納が必須です。将来のキャッシュフロー計画に追納額を含めておきましょう。

Result C: 一部免除を申請

残余保険料の納付を忘れないことが最大の注意点です。残余保険料の支払いを怠ると未納扱いになります。自動口座振替の設定をおすすめします。

Result D: 全額納付を継続

現状は制度の対象外です。失業・廃業が発生した際は「失業特例」を使える可能性があるため、その時点で年金事務所に相談してください。

CHECK

-> 診断結果に基づいて申請区分を確認し、市区町村役場の窓口に電話で来庁予約を入れる(所要時間:5分)

よくある質問

Q: 失業したばかりでも免除申請はすぐにできますか?

A: 失業・廃業の場合は「失業特例」として前年所得によらず申請可能です。離職票や廃業届の写しを持参し、退職した月の翌月以降すぐに申請してください。

Q: 診断では免除に通りそうでも、申請が不承認になることがありますか?

A: あります。配偶者や世帯主の所得が予想より高かった場合、書類不備がある場合などに不承認になることがあります。不承認の場合でも納付猶予への切り替え申請ができるため、窓口で相談してください。

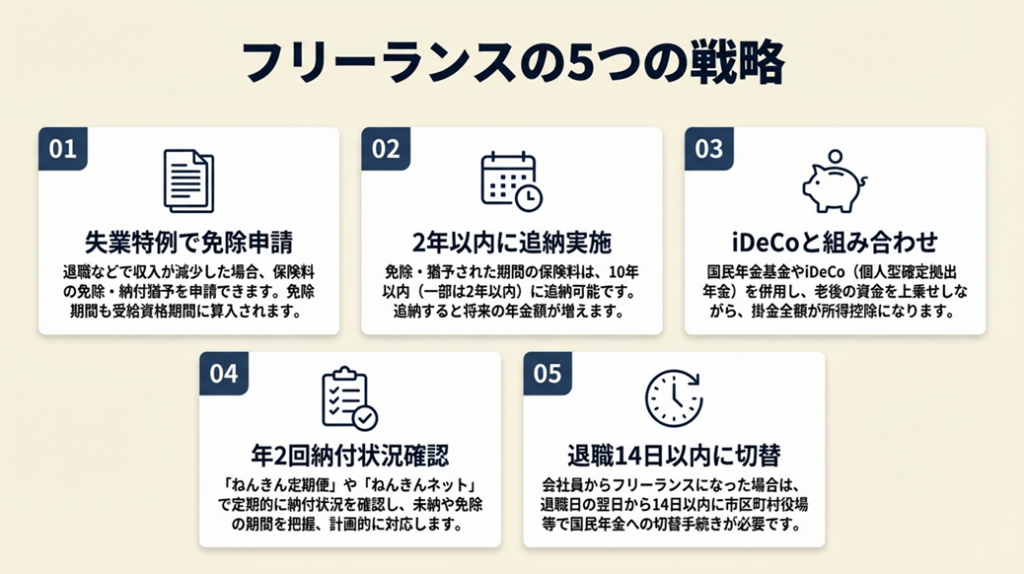

フリーランスの国民年金は5つの戦略で最大化

「免除申請の仕方は分かった。でも具体的にどうすれば将来の年金を最大化できるか」が本当に知りたいところです。競合記事が語らない実務的な5つの戦略を解説します。フリーランスの社会保険全般についてはフリーランスの社会保険を賢く活用も参考にしてください。

ハック1: 失業特例を使って免除申請コストをゼロにする

- 【対象】: 廃業・失業したフリーランス・個人事業主

- 【効果】: 前年所得が基準超でも免除審査を通過し、月17,510円の支出を即時ゼロにする

- 【導入時間】: [低] 窓口訪問30〜60分

- 【見込める効果】: [高]

- 【手順】:

- 廃業届のコピーまたは雇用保険被保険者離職票を用意する(5分)

- 住所地の市区町村役場の年金担当窓口へ行く(移動時間含め30分)

- 「失業・廃業を理由とした特例免除」として「国民年金保険料免除・納付猶予申請書」に記入する(10分)

- 書類を提出し、受付票を受け取る(5分)

- 2〜3ヶ月後に通知書で結果を確認する(到達後5分)

- 【コツ】: 多くの人は「前年所得が高いから申請しても無駄」と考えがちですが、「廃業・失業特例」を使えば前年所得に関係なく免除審査が通る可能性が高いです。独立直後でも廃業届を持参して申請してください。廃業手続きの全体像は廃業って1か月以内!? 個人事業主が知らないと危険な7ステップ完全ガイドで確認できます。

- 【なぜ効くのか】: 失業特例は「現在の支払能力がない」という事実を優先する仕組みであり、前年の高所得という結果とは切り離して審査されるためです。

- 【注意点】: 失業特例で承認された場合、翌年度は継続申請の対象外になるため毎年申請が必要です。承認通知書が届いたら翌年7月の申請時期をカレンダーに記入しておきましょう。

- 【最初の一歩】: 廃業届のコピーを探し、役場の電話番号を検索する(5分)

ハック2: 追納は2年以内に直近年度から順に実施して加算金をゼロにする

- 【対象】: 収入が回復して追納を検討しているフリーランス

- 【効果】: 追納1ヶ月で将来の年金を年間約1,600円増加させ、かつ確定申告で全額所得控除できる2重の得

- 【導入時間】: [低] 年金事務所訪問85分

- 【見込める効果】: [高]

- 【手順】:

- ねんきんネットで追納可能な期間と金額を確認する(15分)

- 年金事務所に「追納の申請」を申し込む(電話予約後、窓口30分)

- 追納承認通知書に記載された金額を、指定期限内に金融機関または口座振替で納付する(10分)

- 同年12月末までに追納分の「社会保険料控除証明書」を受け取り、確定申告で控除に計上する(確定申告時30分)

- 【コツ】:「2年以内の直近期間から追納する」ことで加算金を回避できます。3年度以上前の分は加算金が発生し、当時の保険料より高くなるためです。追納の節税効果の詳細は追納期限は10年だけ!?国民年金追納で節税する5つの仕組みで解説しています。

- 【なぜ効くのか】: 追納した保険料は社会保険料控除として全額所得控除の対象になるためです。たとえば年間2ヶ月分(約35,020円)を追納すると、所得税率20%の場合で約7,004円の税軽減効果も生じます。

- 【注意点】: 追納は承認月の前10年以内の免除等期間に限られます。11年以上前の期間は追納できないため放置厳禁です。また、「老齢基礎年金の受給を開始した後は追納できない」ため、65歳になる前に完了させてください。

- 【最初の一歩】: ねんきんネットにログインして「追納可能期間」を確認する(10分)

ハック3: iDeCoと免除制度を組み合わせて老後資金を二重に積み立てる

- 【対象】: 免除期間中だが老後資金を積み立てたいフリーランス

- 【効果】: 国民年金保険料をゼロにしながら、iDeCoで月最大68,000円まで積立でき、掛金全額が所得控除になる

- 【導入時間】: [中] iDeCo口座開設1〜2ヶ月

- 【見込める効果】: [高]

- 【手順】:

- 免除申請を完了させ、承認通知書を受け取る(前述のハック1参照)

- 証券会社または銀行でiDeCo口座を開設する(オンライン申込で30分、審査に1〜2ヶ月)

- 月額の掛金を5,000円以上68,000円以下の範囲で設定する(10分)

- 毎年の確定申告でiDeCo掛金を「小規模企業共済等掛金控除」として計上する(申告時30分)

- 【コツ】: 「免除で保険料支出をゼロにしながら、iDeCoで自分の年金を上乗せする」ことでトータルの老後資金を充実させられます。節税全般の観点ではフリーランスの節税対策も参考にしてください。

- 【なぜ効くのか】: 全額免除期間中も第1号被保険者としてiDeCoに加入でき、掛金は全額所得控除のため、収入が少ない年度でも節税効果を得られるためです。

- 【注意点】: 全額免除または一部免除が承認された期間は、付加年金と国民年金基金を同時に利用することはできません。iDeCoは引き続き利用可能なため、これらの整理をした上で活用しましょう。「免除中はiDeCoも使えない」は誤解なので注意してください。

- 【最初の一歩】: iDeCo口座の比較サイトを検索し、手数料の低い証券会社を選んで資料請求する(15分)

ハック4: ねんきんネットで年2回納付状況を確認して未納の見落としをゼロにする

- 【対象】: 免除・猶予・納付が混在していて納付状況が分からなくなっているフリーランス

- 【効果】: 未納月の見落としを防ぎ、追納可能期間(10年以内)を逃さない

- 【導入時間】: [低] ねんきんネット登録15分

- 【見込める効果】: [中]

- 【手順】:

- ねんきんネットにマイナンバーカードまたは基礎年金番号でログインする(15分)

- 「被保険者記録照会」で各月の状態(納付済・免除・猶予・未納)を確認する(10分)

- 未納月を発見した場合は、その月が追納10年以内かどうかを確認する(5分)

- 追納可能な場合は年金事務所に連絡し追納申請を行う(前述ハック2参照)

- これを7月(新年度申請時期)と1月(確定申告前)の年2回実施する(各15分)

- 【コツ】: ねんきんネットは最新の状況をリアルタイムで確認できるため、年2回の能動的チェックが確実です。確定申告前の1月チェックでは追納の所得控除計上も同時に確認できます(赤字でも確定申告!? やらなきゃ損する”逆転の節税チャンス”も参照)。

- 【なぜ効くのか】: 追納の期限(10年)は気づかないうちに到来します。年2回確認することで「10年の時効」を意識し続ける習慣が身につき、追納可能期間を確実に活用できるためです。

- 【注意点】: ねんきんネットへのログインにはマイナンバーカードまたは基礎年金番号通知書が必要です。「見たくないから確認しない」という回避は、追納機会の損失につながります。

- 【最初の一歩】: ねんきんネットのURL(https://www.nenkin.go.jp/n_net/)をブックマークして、今日中にログインする(15分)

ハック5: 厚生年金から国民年金への切替を退職14日以内に行い未加入期間をゼロにする

- 【対象】: 会社員からフリーランスに独立した直後の人

- 【効果】: 切替漏れによる未加入期間をゼロにし、将来の年金額の損失を防ぐ

- 【導入時間】: [低] 市区町村役場で30〜60分

- 【見込める効果】: [高]

- 【手順】:

- 退職日(厚生年金喪失日)を確認し、「14日以内」の期限を把握する(5分)

- 退職日翌日から14日以内に住所地の市区町村役場の国民年金担当窓口に行く(30分)

- 「国民年金被保険者関係届書(申出書)」を記入し、厚生年金の資格喪失を確認できる書類(退職証明書・離職票等)を提出する(20分)

- 同時に「免除・猶予申請書」も提出して審査を受ける(10分)

- 【コツ】: 独立時の手続き全般については開業手続きは5フェーズ7書類で完結でまとめて確認できます。年金の切替は独立手続きの中でも最優先です。免除申請と同時に行えば支出を最小化できます。

- 【なぜ効くのか】: 第2号被保険者(厚生年金)から第1号被保険者(国民年金)への切替は自動では行われません。手続きしなければ「未加入」という状態が続き、その期間は受給資格期間にも年金額にも一切反映されないためです。

- 【注意点】: 退職月と翌月は厚生年金と国民年金の「二重払い」は発生しません。退職月の保険料は厚生年金として給与から天引き済みのため、国民年金への加入は退職翌月分からです。

- 【最初の一歩】: 退職証明書または離職票を手元に用意し、市区町村役場の開庁日・時間を確認する(5分)

CHECK

-> 今日の時点で「免除申請」「追納確認」「切替手続き」のうち未実施のものを1つ選んで、役所・年金事務所への電話予約を入れる(所要時間:10分)

よくある質問

Q: iDeCoを掛けながら国民年金の免除申請はできますか?

A: できます。ただし全額免除・一部免除が承認された期間は付加年金・国民年金基金への加入はできなくなります。iDeCoへの加入は引き続き可能です(マネーフォワード クラウド確定申告)。

Q: 収入が回復して免除を取り下げることはできますか?

A: 免除承認後でも、収入が回復した年度の7月以降は翌年度の申請をしなければ自動的に全額納付に戻ります。免除を途中で取り消したい場合は市区町村役場に相談してください。

国民年金の申請は7項目でチェック

手続きの準備で「何を持っていけばいいか分からない」という悩みも多いはずです。以下のチェックリストで事前に準備を整えましょう。開業届の提出と同時に手続きを進める場合はフリーランスが開業届を迷わず提出するためにも合わせて確認しておくと効率的です。

申請前に準備する書類リスト

以下の7項目を確認してから窓口に向かってください。

| # | 必要書類 | 備考 |

| 1 | 基礎年金番号通知書または年金手帳 | マイナンバーカードでも代替可 |

| 2 | 本人確認書類 | 運転免許証・マイナンバーカード等 |

| 3 | マイナンバーが分かるもの | マイナンバーカードまたは通知カード |

| 4 | 申請書(免除・猶予) | 日本年金機構HPからダウンロード可 |

| 5 | 失業・廃業の場合:離職票または廃業届コピー | 失業特例申請時のみ |

| 6 | 学生の場合:学生証または在学証明書 | 学生納付特例申請時のみ |

| 7 | 配偶者がいる場合:配偶者のマイナンバー | 別世帯の配偶者でも必要 |

申請できる期間と有効期間

申請は現在時点から最大「2年1ヶ月前」まで遡って行えます(世田谷区公式サイト)。たとえば2025年7月に申請すれば、2023年6月分まで遡及申請できます。遡及申請で承認されれば、その期間も受給資格期間に算入されます。

免除・猶予の有効期間は「7月〜翌年6月」の1年度単位です。翌年度も継続して免除を希望する場合は、全額免除であれば継続申請が可能です(ただし失業特例での承認の場合は毎年新規申請が必要)。

申請後に届く通知書の確認方法

申請後2〜3ヶ月で審査結果の通知書が自宅に届きます(テクフリ)。通知書には承認区分(全額免除・一部免除・猶予・不承認)と期間が記載されています。不承認の場合は通知書に理由が記載されるため、別の区分での申請が可能か確認してください。

よくある間違いとして「通知書が届いたら何もしなくてよい」と思い込むケースがあります。一部免除が承認された場合は残余保険料の請求書も同封されるため、必ず確認して期限内に支払いましょう。

免除申請経験者は「未納のまま放置して督促状が届き、役所で相談して納付猶予に切り替えた。最初から相談しておけばよかった」と振り返っています(国民年金 免除・猶予体験談 note)。

追納機会を逃した方は「収入が安定したら国民年金の未納分を追納しようと思っていたが、10年の期限を知らずにいて気づいたら追納できない期間になっていた」と述べています(年金未納者の末路・FPせのおたく note)。

年金事務所(ねんきんダイヤル:0570-05-1165)は平日9時〜17時に無料で相談できます。複雑な状況については社会保険労務士への相談も有効です。

CHECK

-> 申請に必要な書類7点を確認し、不足しているものをリストアップする(所要時間:5分)

よくある質問

Q: マイナポータルで電子申請は可能ですか?

A: 可能です。マイナポータルから「国民年金保険料免除・納付猶予申請」を電子申請できます。マイナンバーカードとマイナポータルへの登録が必要です(日本年金機構)。

Q: 申請してから結果が来るまで、保険料の納付はどうすればよいですか?

A: 審査中は保険料の支払いを一時停止しても問題ありません。承認された場合は対象期間が免除扱いになり、不承認の場合は遡って保険料を納付する必要があります。口座振替を設定している場合は窓口で停止手続きを取ってください。

まとめ:国民年金猶予免除違いは申請で差がつく

免除は「得」、未納は「損」という核心をひとことで言えば、「申請しないリスク」が最も大きいということです。収入が不安定なフリーランスにとって、月17,510円の保険料負担が重いのは当然のことです。しかし未納のまま放置すると差押えリスクと年金額ゼロのリスクを抱える一方、免除申請すれば年金権利を守りつつ当面の支出をゼロにできます。

免除・猶予の制度は「困ったときの制度」ではなく「フリーランスが主体的に活用する制度」です。今日この記事を読んでいるあなたが、まず1つ行動することを応援しています。ねんきんネットで納付状況を確認するだけでも、10分後に状況が明確になります。

| 状況 | 次の一歩 | 所要時間 |

| 未納月がある | ねんきんネットで確認 → 市区町村役場に電話 | 10分 |

| 独立直後・廃業直後 | 廃業届コピーを用意 → 役場で失業特例申請 | 60分 |

| 収入が回復した | ねんきんネットで追納可能月を確認 → 年金事務所へ | 60分 |

| 切替手続きが未了 | 離職票を用意 → 退職14日以内に役場へ | 60分 |

国民年金猶予免除違いに関するよくある質問

Q: 免除と猶予、どちらを先に申請すべきですか?

A: 原則として免除申請が先です。審査で免除に通らなかった場合、同じ申請書で猶予に切り替えることができます。窓口で「免除が通らない場合は猶予に切り替えてほしい」と伝えると、担当者がどちらが適用できるか案内してくれます。

Q: 収入がゼロの場合、必ず全額免除に通りますか?

A: 本人の所得がゼロでも、配偶者や世帯主の所得が基準を超えていると全額免除に通らないことがあります。その場合は納付猶予(50歳未満)を申請してください。

Q: 国民年金の免除を受けると健康保険や住民税に影響がありますか?

A: 国民年金の免除は健康保険(国民健康保険料)や住民税に直接影響はありません。また、免除を受けた場合は社会保険料控除の控除額が減る(払った分しか控除できない)ため、全額納付時より税控除額が小さくなる点には注意が必要です(マネーフォワード クラウド確定申告)。節税全体の視点ではフリーランスの”稼ぎすぎで損”はいくら?効率的な年収戦略も参考にしてください。