消耗品費か備品かは「取得価額10万円未満・使用可能期間1年未満」の2基準で判断します。所得税法施行令第133条および国税庁の定義に基づくルールです。この記事では判断フロー・仕訳例・青色申告特例まで5分で整理します。本記事の情報は2026年3月時点のものです。

この記事でわかること

- 10万円と1年の2基準で消耗品費・備品を即時判定できる

- 青色申告者なら30万円未満を当年に一括経費化する方法がわかる

- 仕訳ミス・誤分類を防ぐ5つの実践ポイントがわかる

この記事の結論

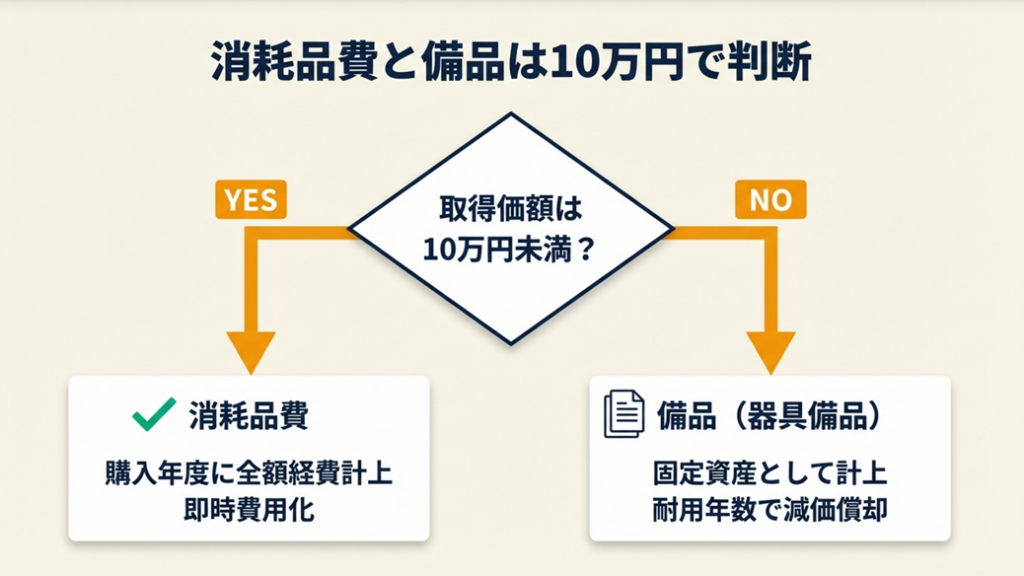

消耗品費と備品の分岐点は「10万円」と「1年」の2軸だけです。取得価額が10万円未満、または使用可能期間が1年未満の物品は消耗品費として購入年に全額経費計上できます。一方で10万円以上・耐用年数1年以上の物品は器具備品として固定資産計上し、減価償却が必要になります。

今日やるべき1つ

購入予定または購入済みの物品の「税込(または税抜)金額」を確認し、10万円の閾値に対して超えているかどうかを帳簿に記録してください(所要時間:5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 消耗品費と備品の基本を知りたい | 消耗品費と備品は10万円で判断 | 3分 |

| PCや机の具体的な処理方法を知りたい | 消耗品費か備品か3分で診断 | 3分 |

| 青色申告の30万円特例を使いたい | 消耗品費と備品は5つの方法で節税 | 5分 |

| 消耗品費と備品の判断を誤った場合、どのような結果になるかを実際の事例を知りたい | 消耗品費・備品は2ケースで学ぶ判断の差 | 5分 |

消耗品費と備品は10万円で判断

「消耗品費で落としていいのか、備品として資産計上すべきか」と頭を抱える個人事業主は多いです。判断基準を知らないまま処理すると、決算修正や税務調査のリスクに直結します。まず国税庁が定義する2つの基準を押さえてください。本内容は2025年10月時点の法令に基づいています。

消耗品費の定義は2要件で決まる

消耗品費とは、帳簿・文房具・用紙・包装紙・ガソリンなどの消耗品購入費、および使用可能期間が1年未満か取得価額が10万円未満の什器備品購入費を計上する勘定科目です(国税庁「消耗品費」)。「1年未満」と「10万円未満」のどちらか一方を満たせば消耗品費として購入年度に全額経費計上できます。つまりパソコンであっても購入額が9万円なら迷わず消耗品費、という判断が成り立ちます。

この定義が重要な理由は、消耗品費と備品では「費用が計上されるタイミング」が根本的に異なるからです。消耗品費は購入した年度に全額が経費になります。備品(固定資産)として計上した場合は、耐用年数に応じて複数年にわたって少しずつ費用化する減価償却が必要です。

同じ15万円のパソコンでも、消耗品費と備品では年度内に計上できる金額が大きく変わります。この違いを理解しないまま処理すると、節税の機会を失うだけでなく、申告ミスにもつながります。経費計上の詳細な判断基準はフリーランスの節税につながる経費計上でも解説しています。

備品(器具備品)は2要件を満たす物品

備品(税務上は「器具備品」または「工具器具備品」)は、使用可能期間が1年以上かつ取得価額が10万円以上の物品を指します。机・応接セット・パソコン(10万円以上)・プリンター(10万円以上)などが該当します。備品として計上された物品は固定資産台帳に登録し、国税庁が定める法定耐用年数にわたって減価償却を行います。パソコンの法定耐用年数は4年、机や椅子は8〜15年といった具合に品目ごとに決められています(国税庁「減価償却のあらまし」)。

つまり備品として計上した物品は購入時に全額経費にならず、毎年少しずつ費用化するため、当年度の経費は抑えられます。

10万円の判定は税込・税抜で変わる

見落としがちな落とし穴として、10万円の閾値は「税込か税抜か」で変わります。税込経理方式を採用している個人事業主(フリーランスは原則免税事業者のため税込経理)は税込価格で判定します。一方、税抜経理方式を採用している法人は税抜価格で判定します。

たとえば税込10万8,000円(税抜9万8,000円)のパソコンは、税込経理なら10万円超で備品、税抜経理なら10万円未満で消耗品費になります。同じ製品でも経理方式によって処理が変わるため、自分の経理方式を必ず確認してください。

消耗品費と備品の主な具体例

| 品目 | 金額目安 | 処理 |

| ボールペン・コピー用紙 | 数百〜数千円 | 消耗品費(即時経費) |

| USBメモリ・マウス | 数千〜1万円程度 | 消耗品費(即時経費) |

| パソコン(10万円未満) | 〜9万9,999円 | 消耗品費(即時経費) |

| パソコン(10万円以上) | 10万円〜 | 備品(固定資産・要減価償却) |

| 机・椅子(10万円未満) | 〜9万9,999円 | 消耗品費(即時経費) |

| 応接セット・デスク(10万円以上) | 10万円〜 | 備品(固定資産・要減価償却) |

CHECK

・消耗品費の2要件:取得価額10万円未満または使用可能期間1年未満

・備品の2要件:取得価額10万円以上かつ使用可能期間1年以上

・税込・税抜経理方式によって10万円の判定が変わる

よくある質問

Q: 10万円ちょうどの物品はどちらになりますか?

A: はい、備品です。「10万円未満」が消耗品費の要件であるため、ちょうど10万円は消耗品費に該当しません。青色申告者は少額減価償却資産の特例(30万円未満)が使える場合があります。

Q: 消耗品費と事務用品費はどう使い分けますか?

A: どちらでも問題ありません。消耗品費は消耗品全般を対象とする科目、事務用品費はそのうち事務用品に特化した科目です。法律上の定義はなく、一度選んだ科目を継続して使うことが重要です。

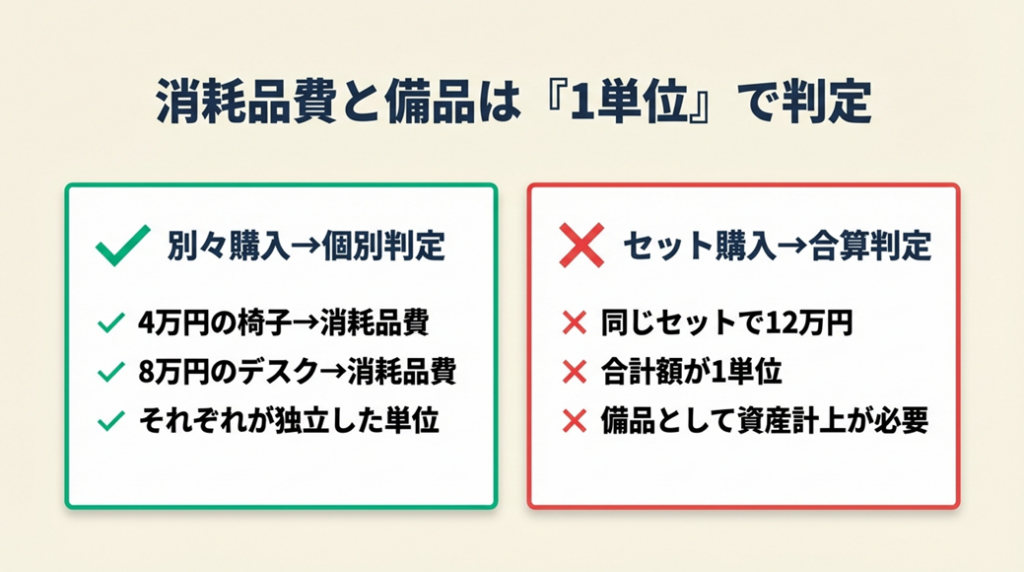

消耗品費と備品は「1単位」で判定

「セット購入したら合計で判定するの?」という疑問は多くの個人事業主が感じる点です。1単位の概念を誤解すると、10万円の境界線がズレてしまいます。

1単位はセットか単品かで変わる

取得価額の判定は「通常1単位として取引される単位ごと」に行います(freee「消耗品費とは」)。たとえば4万円の椅子と8万円のデスクを別々に購入した場合、それぞれが独立した1単位なので、どちらも10万円未満→消耗品費として処理できます。

しかし、同じ椅子とデスクをセット商品として一括購入した場合は合計12万円が1単位の取得価額となり、備品として資産計上が必要です。これは見落とされやすい実務上の落とし穴です。

パソコン本体と必須周辺機器は合算する

パソコン本体とマウス・キーボードのように、それがなければパソコンが機能しない必須周辺機器は、合算で1単位として判定します。一方でプリンターは「なくてもパソコン本体が動作する」ため、本体とは別々に判定します。たとえば8万円のパソコンに3万円のキーボード・マウスセット(必須品)を同時購入した場合、合計11万円が取得価額となり、備品として処理する必要があります。購入前に「このセットで合計いくらになるか」を確認する習慣が、仕訳ミスを防ぐ最も手軽な一歩です。

まとめ買いした消耗品の処理

コピー用紙を大量まとめ買いした場合など、消耗品をまとめ買いした場合は1箱単位で金額を判断します。1箱500円のコピー用紙を50箱購入した場合、合計2万5,000円でも1単位500円のため、全額を消耗品費として処理できます。ただし期末に未使用分が残る場合は「貯蔵品」として資産計上し、翌年度に費用計上し直す処理が必要です。

毎年ほぼ同量を購入し経常的に消費する場合は、購入時点で全額を消耗品費として計上する方法が認められています(法人税基本通達2-2-15)。確定申告の全体的な流れも合わせて確認してください。

CHECK

・セット商品は合計額で1単位判定

・必須周辺機器はパソコン本体と合算して判定

・まとめ買い消耗品は1単位単価で判定

よくある質問

Q: 複数台のパソコンをまとめて購入した場合は合算しますか?

A: いいえ、合算しません。1台ずつが独立した単位のため、1台の価格で判定します。1台9万円のパソコンを3台購入しても、1台ずつ消耗品費として処理できます。

Q: ソフトウェアは消耗品費になりますか?

A: はい、10万円未満のソフトウェアは消耗品費として処理できます。クラウド型のサブスクリプション(月額課金)は通信費または消耗品費として処理する方法が一般的です。

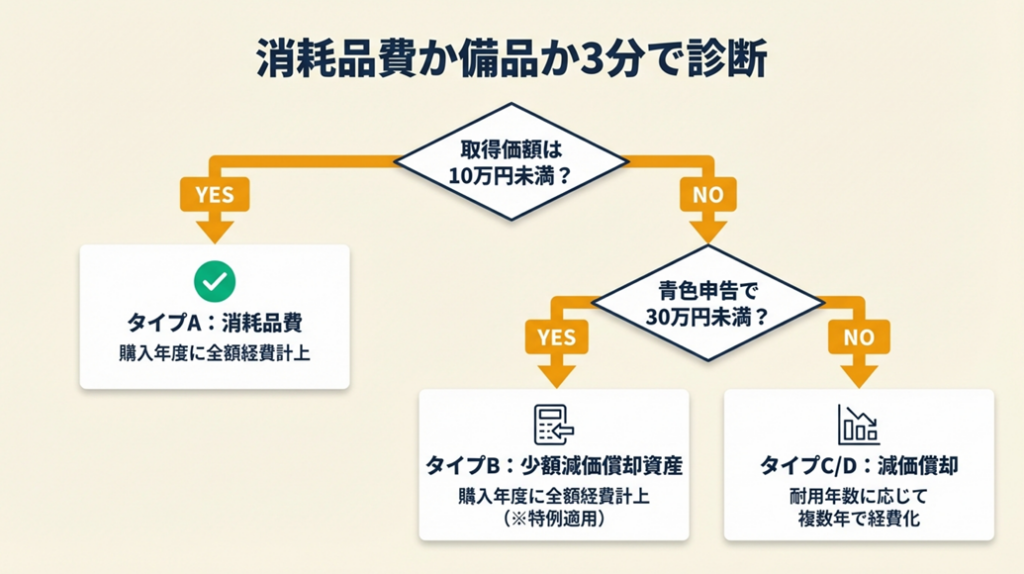

消耗品費か備品か3分で診断

「自分が購入した物品は消耗品費か備品か」を3分で判定できます。診断結果はあくまで目安です。個別判断は国税庁「消耗品費」ページを参照してください。

Q1: 購入物品の取得価額(税込または税抜)は10万円未満ですか?

- Yes → タイプA(消耗品費として処理できます)

- No → Q2へ

Q2: 青色申告をしており、取得価額は30万円未満ですか?

- Yes → タイプB(少額減価償却資産の特例で即時経費計上できます)

- No → Q3へ

Q3: 取得価額は10万円以上20万円未満ですか?

- Yes → タイプC(一括償却資産として3年均等償却の選択が可能です)

- No → タイプD(耐用年数に応じた減価償却が必要です)

タイプA: 消耗品費で即時経費計上

購入年度に全額を消耗品費として経費計上できます。仕訳は「消耗品費/現金(または普通預金)」です。確定申告書の経費欄の消耗品費に記入するだけで処理は完了します。

タイプB: 少額減価償却資産の特例で即時経費計上

青色申告者であれば30万円未満の備品を購入年度に一括で経費計上できます。年間合計300万円まで適用可能です。仕訳は「減価償却費/現金」として処理し、確定申告書に明細を添付します。

タイプC: 一括償却資産として3年均等償却

取得価額の3分の1ずつを3年間にわたり経費計上します。青色申告でなくても利用できる点がメリットです。

タイプD: 耐用年数に応じた減価償却

国税庁が定める法定耐用年数で毎年定額または定率で経費計上します。パソコンは4年、机は8年が基準です。会計ソフトの固定資産登録機能を使えば自動計算が可能です。減価償却のルールと計算手順については少額減価償却資産の特例の詳細解説を参照してください。

CHECK

・取得価額の10万円判定(税込・税抜を確認)

・青色申告者かどうかの確認

・30万円・20万円の閾値確認

よくある質問

Q: 白色申告者には少額減価償却資産の特例は使えませんか?

A: いいえ、使えません。少額減価償却資産の特例(30万円未満の即時経費化)は青色申告者のみに適用される特例です。白色申告者は原則として10万円未満のみ消耗品費、10万円以上は耐用年数に応じた減価償却となります。青色申告と白色申告の違いも合わせて確認してください。

Q: 中古パソコンの購入はどう処理しますか?

A: 取得価額(購入金額)で判定します。10万円未満の中古パソコンは消耗品費として即時経費計上できます。10万円以上の場合は耐用年数の計算方法が新品と異なるため、税理士への確認をお勧めします。

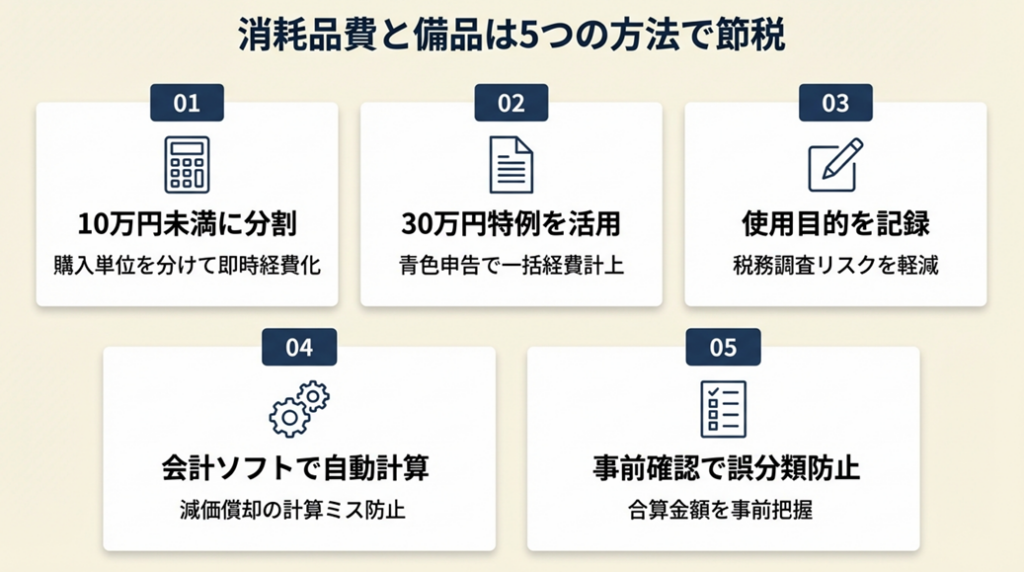

消耗品費と備品は5つの方法で節税

備品の経費処理には、知っておくだけで節税に直結する実務ノウハウがあります。以下の5つのポイントを確認してください。

ポイント1:10万円未満になるよう購入単位を分けて税負担を当年に集中

- 【対象】: 備品をセット購入する予定のフリーランス・個人事業主

- 【効果】: 購入年度に全額経費計上でき、数年分の減価償却を1年で完結できる

- 所要時間:約13分(購入前の確認のみ)

- 効果:大

- 【手順】:

- 購入予定品をリストアップし、「セット販売か単品販売か」を確認する(5分)

- セット品であれば単品ずつに分けて購入できるか販売店に確認する(5分)

- 単品化できた場合、各品目の取得価額が10万円未満か確認して個別に消耗品費計上(3分)

- 【コツ】: 個別に購入して消耗品費として全額即時経費化すると、当年の節税効果が高くなるケースがあります。

- 【なぜ効くのか】: 消耗品費は購入年度に全額経費化されるため、備品として4年減価償却するより課税所得の圧縮効果が当年に集中します。特に利益が出た年度は経費を前倒しで計上できる分、税負担を今年に調整できます。これはセット判定と1単位判定のルールを正しく理解した場合のみ使える手法です。

- 【注意点】: 「実質的にセットとして機能するもの」を無理やり分けて購入しても、税務署から否認される場合があります。「なくても機能するか」という基準で判断し、疑わしい場合は税理士に確認してください。

- 【最初の一歩】: 次回の購入前に必ず取得価額の見積もりを確認する(5分)

ポイント2:青色申告の30万円特例を使い備品を当年に全額経費化

- 【対象】: 青色申告をしている個人事業主・中小事業者

- 【効果】: 取得価額10〜30万円未満の備品を購入年度に全額経費計上できる

- 所要時間:約24分(会計ソフト入力と明細書作成)

- 効果:大

- 【手順】:

- 青色申告者であることを確認する(1分)

- 購入物品の取得価額が30万円未満であることを確認する(3分)

- 会計ソフトで「少額減価償却資産の特例」として仕訳を入力する(5分)

- 確定申告書に「少額減価償却資産の取得価額に関する明細書」を添付する(15分)

- 【コツ】: 青色申告者であれば30万円未満は即時経費が主流です。会計ソフトの固定資産登録画面で「少額減価償却」を選択するだけで処理が完了します。

- 【なぜ効くのか】: 少額減価償却資産の特例(租税特別措置法第28条の2)により、30万円未満の資産は購入年度に一括損金算入が認められています。たとえば25万円のパソコンを通常の4年定額法で償却すると年間約6万2,500円しか経費にできませんが、特例を使えば25万円全額を当年度に計上できます。年間利用上限は取得価額の合計300万円まで(事業年度1年の場合)です(中小企業庁「少額減価償却資産の特例」)。

- 【注意点】: 年間合計が300万円を超えると、超過分には特例が適用されません。また令和8年3月31日までの時限措置のため、最新の期限を毎年確認してください。

- 【最初の一歩】: 確定申告ソフトで「少額減価償却資産」の入力欄を開き、対象資産を確認する(10分)

ポイント3:購入前に帳簿備考欄に使用目的を記録して税務調査リスクをゼロにする

- 【対象】: 消耗品費・備品の処理に不安があるすべての個人事業主

- 【効果】: 税務調査時の説明コストをほぼゼロにできる

- 所要時間:1件あたり約10分

- 効果:中

- 【手順】:

- 物品購入時に領収書の裏または帳簿の摘要欄に「購入目的・使用場所・担当業務」を記録する(2分)

- 高額備品(10万円以上)は購入日・使用開始日・耐用年数を固定資産台帳に記録する(5分)

- クレジットカードで購入した場合は明細とレシートを紐づけて保管する(3分)

- 【コツ】: 「使い始めた日・使用目的・使用割合」を記録してから保管すると税務調査時の説明が格段に楽になります。

- 【なぜ効くのか】: 税務調査では「事業目的であること」の証明が求められます。領収書があっても使用目的が不明な場合、個人使用とみなされるリスクがあります。記録を残すことで経費の事業関連性を客観的に証明でき、追徴課税リスクを下げられます。自宅兼事務所の場合は家事按分の根拠となる利用割合の記録が特に重要です。自宅兼事務所の按分方法も参照してください。

- 【注意点】: 完全にプライベート用途の物品を経費計上することは認められません。業務利用割合が不明瞭な場合は按分せず、使用しない方がよいです。

- 【最初の一歩】: 今月の領収書を確認し、用途が記載されていないものに付箋でメモする(15分)

ポイント4:会計ソフトの固定資産登録機能で減価償却の計算ミスをなくす

- 【対象】: 備品の減価償却を自力で計算しているフリーランス・個人事業主

- 【効果】: 減価償却の計算ミスと計上漏れを防止できる

- 所要時間:初回登録10〜20分

- 効果:中

- 【手順】:

- freee・マネーフォワード・弥生などの会計ソフトにログインする(1分)

- 「固定資産登録」または「器具備品登録」機能を開く(2分)

- 取得価額・取得日・耐用年数・償却方法(個人事業主は定額法が原則)を入力する(10分)

- 毎年12月末(または決算日)に減価償却費が自動計算されることを確認する(5分)

- 【コツ】: 会計ソフトの固定資産登録機能に任せて自動計算させると、計算ミスゼロで確定申告まで完結できます。

- 【なぜ効くのか】: 個人事業主の減価償却は定額法が原則のため計算自体は単純ですが、購入月によって初年度の月割り計算が発生します。会計ソフトはこの計算を自動化し、固定資産台帳も自動更新します。手計算の場合、年に1回しかない作業のため毎回確認が必要ですが、ソフトに登録すれば毎年自動で正確な金額が計上されます。

- 【注意点】: 会計ソフトへの登録が漏れると自動計算されません。備品を購入したタイミングで必ず登録する習慣をつけてください。

- 【最初の一歩】: 使用している会計ソフトの「固定資産」メニューを今すぐ開いて、登録済み備品がないか確認する(5分)

ポイント5:セット購入した周辺機器の合計金額を事前確認して誤分類を防止

- 【対象】: パソコン・デスク・周辺機器などをまとめて購入するフリーランス

- 【効果】: 誤った消耗品費計上を防ぎ、申告修正の手間をなくせる

- 所要時間:購入前の確認13分

- 効果:中

- 【手順】:

- 購入予定品のリストを作り「本体必須品(同時購入)」と「オプション品」に分ける(5分)

- 必須品の合計金額が10万円以上になる場合、備品として処理する計画を立てる(3分)

- 購入後は取得価額確定後すぐに会計ソフトに登録する(5分)

- 【コツ】: 「本体と必須アクセサリを合算した金額で判定する」ことが正しい処理です。

- 【なぜ効くのか】: 1単位として機能する機器をバラバラに判定すると、実態より消耗品費が増えて過大計上となり、税務調査で指摘を受けるリスクがあります。事前に合算金額を把握しておくことで、正しい処理方針を決められ、修正申告の手間を省けます。

- 【注意点】: どこまでが「必須品」かの判断は品目によって異なります。判断に迷う場合は購入前に確認する方が、後から修正するよりコストが低いです。すべての周辺機器を本体と合算する必要はありません。

- 【最初の一歩】: 次回の機器購入前に「本体なしで動作するか?」を1つずつ確認する(5分)

CHECK

今年購入した備品リストを確認し、会計ソフトに登録済みかどうかを照合する(20分)

よくある質問

Q: 少額減価償却資産の特例は毎年使えますか?

A: はい、使えます。令和8年3月31日までに取得した資産が対象の時限措置で、年間上限300万円まで、青色申告者であれば毎年使えます。期限延長の可能性もあるため、毎年確定申告前に国税庁のサイトで最新情報を確認してください。

Q: フリーランスは定額法と定率法どちらを使いますか?

A: 個人事業主は届出しない限り定額法が原則です。定率法を採用したい場合は、管轄税務署に「減価償却資産の償却方法の変更承認申請書」を提出してください。

消耗品費・備品は2ケースで学ぶ判断の差

消耗品費と備品の判断を誤った場合、どのような結果になるかを実際の事例で見てみましょう。

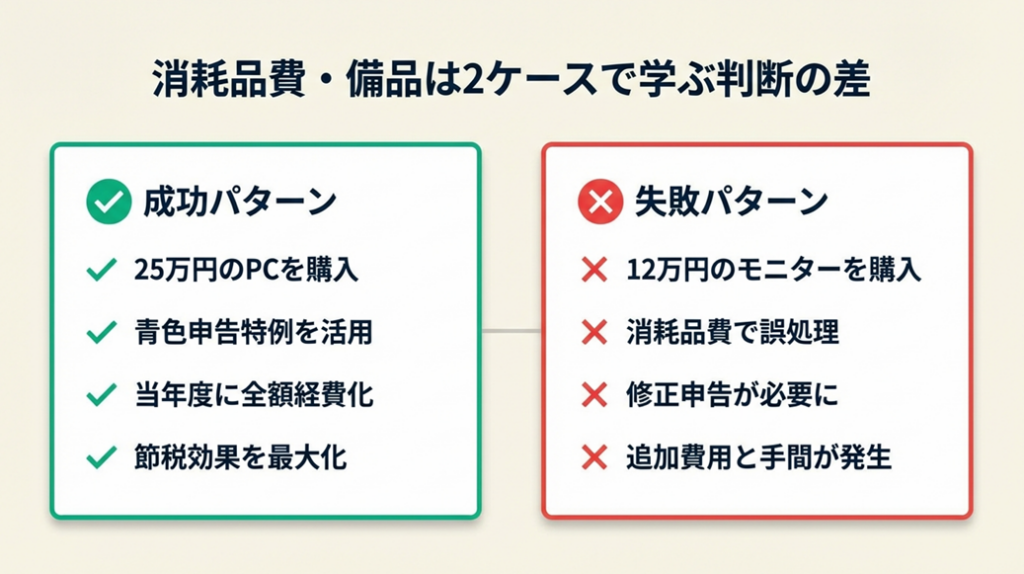

事例1(成功パターン): 青色申告特例を活用し25万円のPCを当年に全額経費化

フリーランスのWebデザイナーAさんは、25万円のノートパソコンを購入しました。購入前に「青色申告者なら30万円未満は即時経費化できる」特例を調べ、会計ソフトの固定資産登録機能で「少額減価償却資産」として仕訳しました。その結果、購入年度に25万円全額を経費計上でき、4年で按分すると年約6万2,500円にとどまるはずの経費を当年に一括計上できました。

フリーランスのWebデザイナーが確定申告の体験を記録した記事では、「青色申告で30万円まで全額経費にできると知ってから、パソコン購入のタイミングを意識するようになった」という声があります(フリーランスのPC経費・節税体験記|note/齋藤貴義)。

もし特例の存在を知らないまま通常の4年定額法で処理していれば、当年の経費は約6万2,500円にとどまり、残り18万円超の節税メリットを先送りにしていたことになります。節税対策の全体像についてはフリーランスの節税対策を参照してください。

事例2(失敗パターン): 消耗品費で誤処理し決算修正が必要になった

フリーランスのライターBさんは、12万円のモニターを「10万円超えているけど、ざっくり消耗品費でいいか」と判断して処理しました。翌年の確定申告で税理士に指摘され、消耗品費から器具備品へ修正が必要と判明しました。修正申告の手間と追加の会計費用がかかり、「最初に1時間調べていれば防げた」と感じたそうです。

確定申告・仕訳の実務体験を発信しているフリーランスは、「仕訳の勘定科目を間違えると修正申告が必要で、場合によっては追徴課税も発生する」と語っています(個人事業主の確定申告・仕訳体験談|note/しちゃうおじさん)。

もし購入前に「10万円以上は備品」という基準を確認していれば、器具備品として正しく登録し、一括償却資産の3年均等償却か少額減価償却資産の特例(青色申告者の場合)を選択できたはずです。

CHECK

今年処理した備品・消耗品費の仕訳を見直し、10万円以上のものが消耗品費に誤計上されていないか確認する(15分)

よくある質問

Q: 誤って消耗品費に計上した10万円以上の備品はどう修正しますか?

A: 確定申告前であれば帳簿の修正のみで対応できます。申告済みの場合は修正申告が必要です。

Q: 税務調査で消耗品費の計上が否認されるケースはどんな場合ですか?

A: 主に①10万円以上の物品を消耗品費に計上した場合、②プライベート使用が主なものを経費計上した場合、③使用目的の証拠が不十分な場合などです。領収書と用途記録を必ずセットで保管してください。

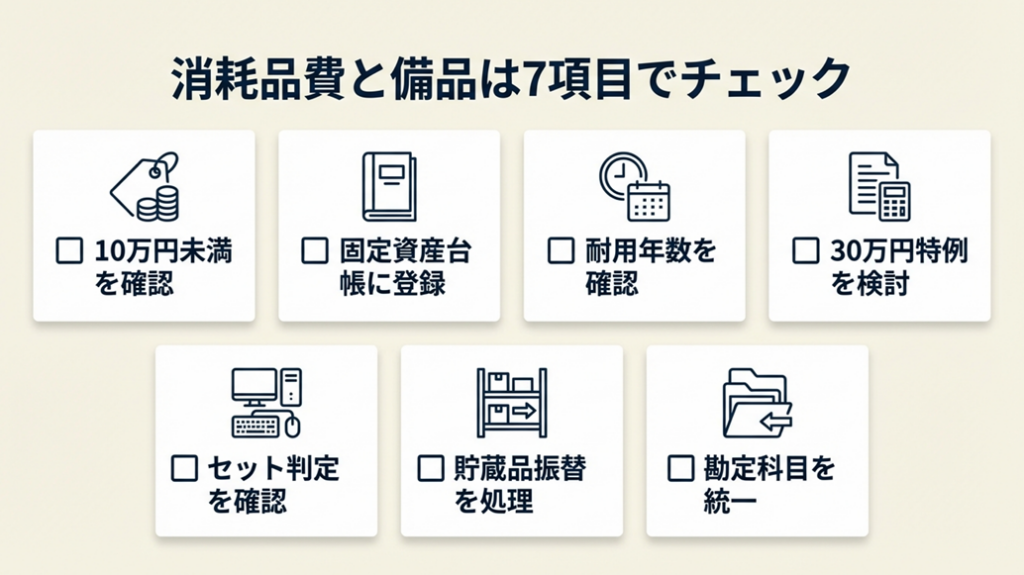

消耗品費と備品は7項目でチェック

確定申告前に以下を確認し、処理ミスがないか照合してください。e-Taxを活用した効率的な確定申告の方法も参考にしてください。

消耗品費・備品処理チェックリスト(確定申告前用)

- 消耗品費に計上した物品の取得価額はすべて10万円未満(または耐用年数1年未満)である

- 10万円以上の物品は器具備品として固定資産台帳に登録している

- 備品の耐用年数は国税庁の耐用年数表と一致している

- 青色申告者で30万円未満の備品は特例(少額減価償却資産)の適用を検討した

- 周辺機器のセット購入で合算判定が必要なものはない

- 消耗品のまとめ買いで期末未使用分が残る場合、貯蔵品への振替処理をした

- 消耗品費・備品の仕訳に使用した勘定科目は期間を通じて一貫している

CHECK

チェックリストを印刷し、確定申告前の最終確認として使用する(30分)

よくある質問

Q: 貯蔵品への振替処理はすべての消耗品で必要ですか?

A: いいえ、すべてではありません。期末に明らかに未使用分が残っている場合は原則として必要ですが、少額かつ毎年ほぼ同額を購入している消耗品については、継続適用を条件として購入時に全額費用計上することが認められています。

Q: 固定資産台帳は自分で作る必要がありますか?

A: いいえ、不要です。freee・マネーフォワード・弥生などの主要会計ソフトには固定資産台帳機能が標準搭載されています。ソフトに登録すれば自動的に台帳が作成されます。

消耗品費と備品を使い分ける:10万円が分岐点

消耗品費と備品の判断は「取得価額10万円未満・耐用年数1年未満」の2基準で完結します。この境界線を正しく把握するだけで、申告ミスのリスクを大幅に下げられます。青色申告者であれば30万円未満の備品も即時経費化できる少額減価償却資産の特例が強力な節税ツールになります。

フリーランス・個人事業主の経理は、最初に正しい判断基準を押さえることが最も効率的です。「迷ったら10万円と1年の2基準に戻る」という習慣を持つだけで、毎年の確定申告が格段にスムーズになります。会計ソフトの固定資産登録機能を活用し、購入のたびに即時登録する仕組みを作っておいてください。

| 状況 | 次の一歩 | 所要時間 |

| 購入物品が消耗品費か備品か判断できない | 取得価額を確認し、本記事の判断フローで診断する | 5分 |

| 青色申告で30万円未満の備品がある | 会計ソフトで少額減価償却資産として登録する | 10分 |

| 誤分類しているか不安 | 今年の仕訳をリストアップして10万円超の消耗品費を確認する | 20分 |

| 高額備品(10万円以上)を初めて購入した | 耐用年数と処理方法を税理士に確認する | 1時間 |

※本記事で紹介した情報は2025年10月時点のものです。最新情報は各公式サイトでご確認ください。

消耗品費と備品の違いに関するよくある質問

Q: 消耗品費に上限金額はありますか?

A: いいえ、法律上の上限は定められていません。ただし売上に対して不自然に消耗品費が多い場合、税務署の確認対象になる場合があります。用途の証拠(領収書と摘要メモ)を必ず保管してください。電子帳簿保存法への対応も合わせて確認してください。

Q: パソコンとモニターを別々に購入すれば消耗品費になりますか?

A: モニターはパソコン本体が単体でも機能するため、原則として別判定が可能です。ただし同日に購入した場合など実態によって変わることがあります。

Q: 消耗品費と雑費はどう使い分けますか?

A: 消耗品費として処理できるものをわざわざ雑費に計上する必要はありません。雑費は消耗品費を含む他の勘定科目に当てはまらない少額・一時的な費用に使います。雑費の金額が多くなりすぎると税務署から内訳の確認を求められる場合があります。

【出典・参照元】

- 国税庁「消耗品費」

- 国税庁「No.2100 減価償却のあらまし」

- 中小企業庁「少額減価償却資産の特例」

- freee「消耗品費とは」

- フリーランスのPC経費・節税体験記|note/齋藤貴義

- 個人事業主の確定申告・仕訳体験談|note/しちゃうおじさん

記事内容は2026年3月時点の税制・法令に基づいています。