この記事でわかること

- 切り捨て・切り上げ・四捨五入の3択から自由に選べる法的根拠

- 取引先との端数ズレを防ぐ初回確認メールの書き方

- インボイス記載で消費税額を正確に処理する3つの注意点

消費税の端数処理は、切り捨て・切り上げ・四捨五入の3つから自由に選択でき、法令上いずれも認められます(消費税法施行令第49条)。重要なのは「どれを選ぶか」より「選んだ方法を継続適用するか」です。この記事では選択基準から請求書への記載方法、インボイス対応まで実務で使えるポイントを解説します。

この記事の結論

消費税の端数処理は切り捨て・切り上げ・四捨五入のいずれかを事業者が選択でき、どれを選んでも税務上は問題ありません。選択した方法を請求書・会計帳簿・確定申告で一貫して継続適用してください。途中で変更すると取引先との不整合や税務調査での説明負担が生じます。インボイス(適格請求書)でも同じ原則が適用され、端数処理後の正しい消費税額が記載されていれば有効な請求書と認められます。

今日やるべき1つ

自社の請求書・会計ソフトの端数処理設定を確認し、「切り捨て・切り上げ・四捨五入」のどれが設定されているかを今日中に記録する(5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 端数処理の法的根拠を知りたい | 消費税の端数処理は法令で3択が認められる | 3分 |

| 切り捨て・切り上げ・四捨五入を比較したい | 消費税の端数処理は3方式で効果が異なる | 3分 |

| 自分の状況に合う方法を判定したい | 消費税の端数処理は3問診断で選択方針が決まる | 3分 |

| 取引先とのズレが起きた事例を知りたい | 消費税の端数処理ズレは2つの事例で対策が変わる | 4分 |

| 実務での設定・運用方法を知りたい | 消費税の端数処理は5つの仕組みで統一できる | 5分 |

| インボイスでの注意点を確認したい | 消費税の端数処理はインボイス制度でも3択が有効 | 3分 |

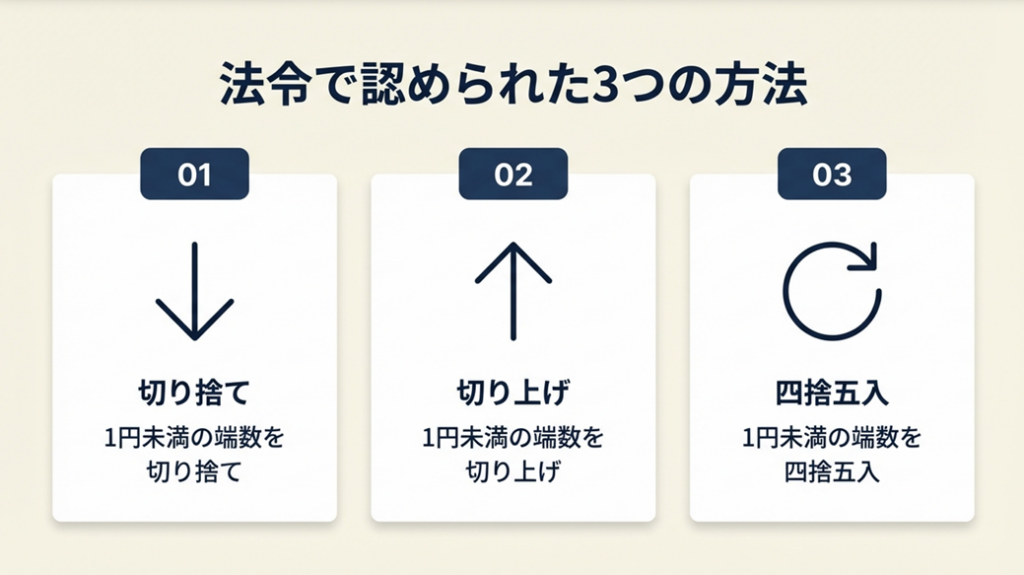

消費税の端数処理は法令で3択が認められる

消費税の計算で1円未満の端数が出た場合、法令上は「切り捨て」「切り上げ」「四捨五入」の3つがすべて認められており、どれを選んでも税務上は問題ありません。

消費税端数処理の根拠は施行令第49条

消費税の端数処理は、消費税法施行令第49条に基づいています。この条文では、「課税資産の譲渡等の税込価格に含まれる消費税額に1円未満の端数が生じた場合、切り捨て・切り上げ・四捨五入のいずれかの方法で処理できる」とされており、特定の方法を強制していません。

重要なのは「選んだ方法を継続して使うこと」です。取引ごとに処理方法をバラバラにすると、消費税の集計に誤差が生じ、取引先との請求金額不一致の原因になります。確定申告の全体フローを把握したうえで、フリーランスや個人事業主は早めに方針を固めてください。

端数処理の単位は「請求書1枚」が基本

国税庁タックスアンサー(No.6208)でも示されているとおり、「1つの請求書または領収書ごとに端数処理を行う」方法が原則です。明細行ごとに端数を処理すると、1件の取引で複数の端数が発生し、累積誤差が大きくなります。

軽減税率(8%)と標準税率(10%)が混在する請求書では、「税率ごとに1回端数処理を行う」方法も認められています。たとえば食料品(8%)と日用品(10%)が混在する請求書では、8%分と10%分をそれぞれ集計し、各税率区分で1回ずつ端数処理するのが実務上の正確な方法です。請求書の受発注管理の基本を合わせて把握しておくと、書類全体の整合性が保ちやすくなります。

「継続適用」が問われる具体的な場面

継続適用が問われる場面は主に3つあります。

第一に「税務調査」です。調査官から「なぜ今期と前期で端数処理方法が違うのか」と問われた際、合理的な説明がなければ指摘を受けます。第二に「取引先との請求照合」です。自社が切り捨て、取引先が四捨五入をそれぞれ使っている場合、同じ取引でも消費税額が1〜2円ずれます。第三に「インボイスの検証」です。仕入税額控除を受けるために適格請求書を保存する場合、記載された消費税額が正確に端数処理されている必要があります。

端数処理方針を文書化していないフリーランスが、税務調査時に方針を口頭で説明しきれず困るケースは実際に見られます。帳簿の保存期間と管理術を参考に、端数処理方針書も同じフォルダで一括管理してください。

CHECK

→ 自社の請求書と会計帳簿で「同じ端数処理方法が使われているか」を確認し、方針が統一されていない場合は今日中に書面で方針を決定してください(10分)。

よくある質問

Q: 過去に異なる方法で処理していた場合、修正が必要ですか?

A: はい、今後の方針を統一し、変更の理由を帳簿等に記録してください。過去の申告に重大な誤りがない限り、遡及修正は不要です。詳細は国税庁タックスアンサー(No.6208)をご確認ください。

Q: 明細行ごとに端数処理しても問題ありませんか?

A: いいえ、累積誤差が発生しやすいため、請求書1枚単位での処理を継続適用してください。

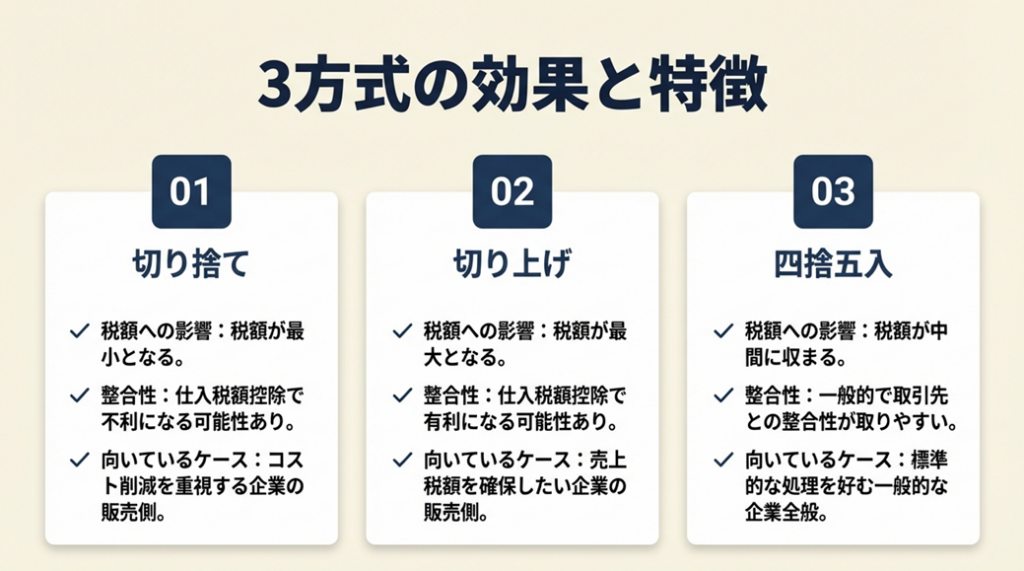

消費税の端数処理は3方式で効果が異なる

切り捨て・切り上げ・四捨五入にはそれぞれ特徴があり、事業形態や取引先との関係によって最適な選択が変わります。

切り捨て・切り上げ・四捨五入の比較

| 方法 | 消費税額への影響 | 取引先との整合性 | 向いているケース |

| 切り捨て | 税額が最も少なくなる傾向 | 取引先が四捨五入の場合にズレが生じやすい | 多数の少額取引があるBtoB事業者 |

| 切り上げ | 税額が最も多くなる傾向 | 取引先との確認が必要 | 税額を多めに確保したい場合 |

| 四捨五入 | 長期的には誤差が最小化 | BtoCで一般的に普及している | 一般消費者向け商品・サービスを提供する事業者 |

切り上げを選択した場合、年間の取引数が多いと消費税の受け取り総額がわずかに増加しますが、取引先から「高い」と感じられるリスクもあります。切り捨ての場合は逆に、税額がやや少なくなる代わりに、取引先との金額不一致が起きやすい点があります。いずれの方法も、選択後は継続適用してください。

会計ソフトのデフォルト設定を確認すべき理由

会計ソフトや請求書作成ツールには初期設定として特定の端数処理方法が設定されています。たとえばfreee会計の端数処理設定ガイドでは、「税率ごと」か「明細ごと」かの設定に加え、「切り捨て・切り上げ・四捨五入」の選択が可能です。この設定を確認しないまま使い続けると、自分の認識と実際の処理が異なる状態で申告することになります。

会計ソフトを切り替えた際に端数処理の設定が変わっていたことに気づかず、半年間異なる方法で処理していたというケースは珍しくありません。フリーランスにおすすめの会計ソフト選び方も参考に、ソフトを変更した場合や税率変更後は必ず設定を再確認してください。

軽減税率が絡む場合の計算手順

標準税率(10%)のみの場合はシンプルですが、食品などの軽減税率(8%)が混在する場合は計算手順が重要です。

①8%対象の税抜金額を合計 → ②その合計に8%を乗じて端数処理 → ③10%対象の税抜金額を合計 → ④その合計に10%を乗じて端数処理 → ⑤②と④を合算して消費税合計とする、という手順になります。端数処理は1回ではなく税率ごとに行い、最終的な合算時には再度端数処理を行いません。消費税申告書全体の書き方については消費税申告書の書き方完全ガイドも参照してください。

CHECK

→ 自社の会計ソフト(freee・弥生・マネーフォワード等)を開き、消費税の端数処理設定が「切り捨て・切り上げ・四捨五入」のどれになっているかを確認し、自社の方針と一致しているかチェックしてください(5分)。

よくある質問

Q: BtoBとBtoCで端数処理の選び方は変わりますか?

A: はい、変わります。BtoCでは四捨五入が一般的で消費者に説明しやすく、BtoBでは取引先のシステムに合わせて切り捨てが選ばれることが多い傾向があります。どの方法を選んでも法令上は問題ありません。

Q: 単価の段階で端数を丸めてもよいですか?

A: はい。単価は自由に設定できますが、消費税の端数処理は税額の計算段階で行うものです。両者を混同しないよう注意してください。

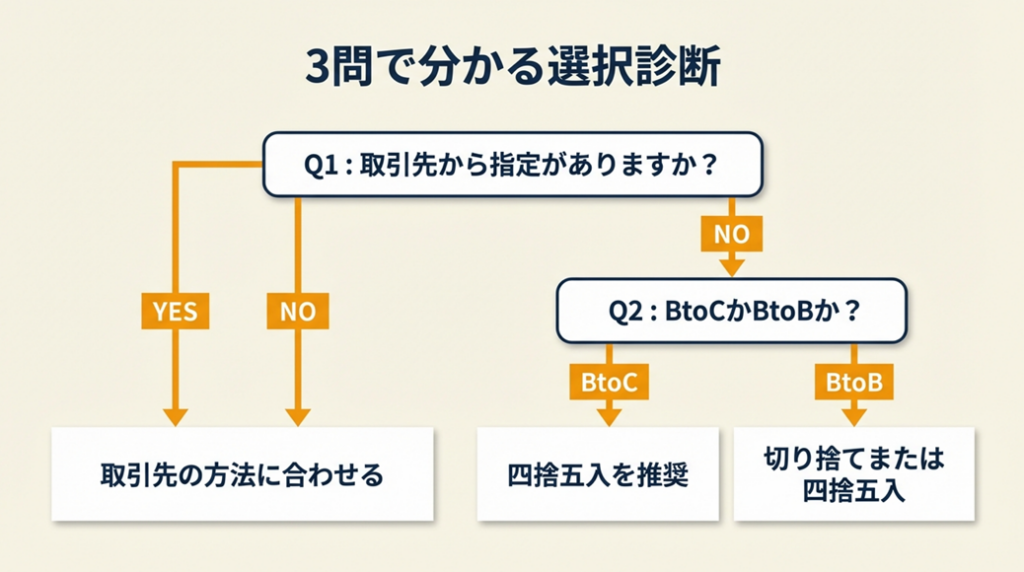

消費税の端数処理は3問診断で選択方針が決まる

以下の3つの質問に答えることで、自社に合う選択指針が見えてきます。

Q1: 取引先から請求書の端数処理方法を指定されていますか?

- Yes → Q2へ(取引先の指定に合わせる方向で検討)

- No → Q2へ(自社の基準で選択可能)

Q2: 主な取引相手は一般消費者(BtoC)ですか?それとも法人・個人事業主(BtoB)ですか?

- BtoC(一般消費者向け) → Result A

- BtoB(法人・事業者向け) → Q3へ

Q3: 自社の会計ソフトや請求書ツールのデフォルト設定はどれですか?

- 四捨五入または切り上げ → Result B

- 切り捨て → Result C

- 不明 → Result D

Result A(BtoC事業者):

四捨五入が最もシームレスです。多くの決済システムやPOSレジは四捨五入がデフォルトで、消費者への価格説明も自然に行えます。freee会計の設定ガイドを参考に、ソフト設定を四捨五入に統一してください。

Result B(BtoB・四捨五入または切り上げ設定):

現在の設定を継続適用してください。取引先に「自社は〇〇方式を採用している」と伝え、不一致が起きた場合の対応方針を事前に決めておきましょう。

Result C(BtoB・切り捨て設定):

切り捨てはBtoBで広く使われており、継続適用できていれば問題ありません。取引先が四捨五入の場合は1〜数円の不一致が生じることがあるため、請求書の備考欄に「端数は切り捨て処理」と明記してください。請求管理の効率化方法も参考にしてください。

Result D(設定不明):

今日中に会計ソフトの設定画面を確認してください。設定が不明なまま請求書を発行し続けると、インボイス記載誤りのリスクがあります。

CHECK

→ 上記診断のResultに従い、自社の端数処理方針を今日中に書面(メモ・テキストファイル等)に記録し、会計ソフトの設定がResultと一致しているかを確認してください(10分)。

よくある質問

Q: 診断の結果と現在の設定が違う場合、今から変更してもよいですか?

A: はい、変更できます。変更のタイミングと理由を帳簿に記録しておいてください。

Q: 1つの事業でBtoCとBtoBが混在する場合はどうすればよいですか?

A: 同一の請求書発行プロセスで統一した方法を使ってください。取引種別ごとに方法を変えることは継続適用の観点から避けてください。

消費税の端数処理ズレは2つのケースで対策が変わる

端数処理の選び方を理解しても、取引先との設定の違いによるトラブルが発生することがあります。2つのケースを通じて対策のポイントを確認してください。

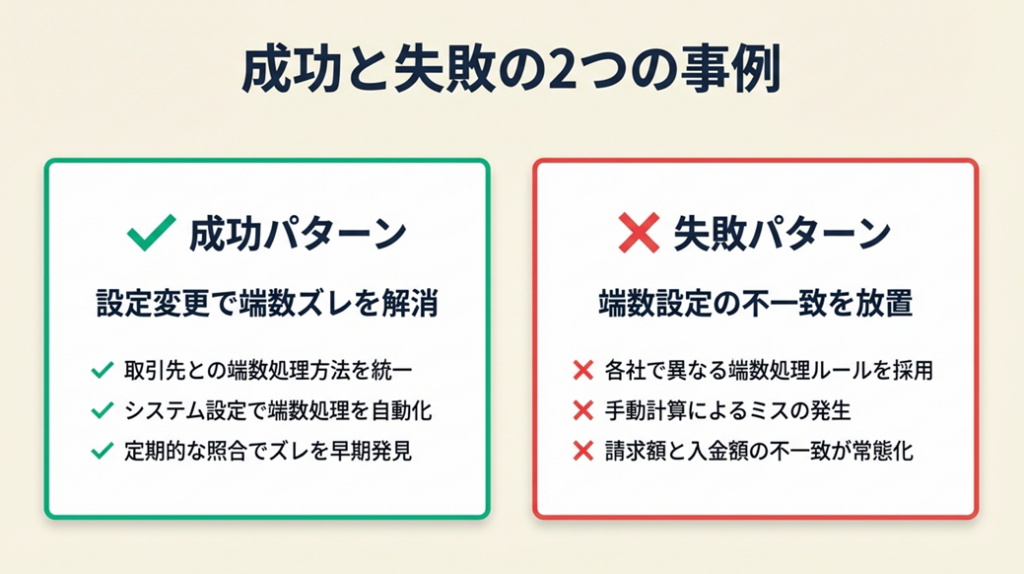

ケース1(成功パターン): 設定変更で端数ズレを解消したケース

フリーランスのWebデザイナーAさんは、弥生会計で「切り上げ」設定を使っていましたが、主要取引先の経理担当者から「毎月請求書の消費税額が1円合わない」と指摘を受けました。

調査の結果、取引先は「四捨五入」を採用していたことが判明。税抜金額87,583円の案件では——

| 処理方法 | 消費税額(10%) | 請求合計 |

| 切り上げ(Aさん) | 8,759円 | 96,342円 |

| 四捨五入(取引先) | 8,758円 | 96,341円 |

1円のズレが毎月発生していました。Aさんは自社の設定を「四捨五入」に変更し、変更日と理由を帳簿に記録しました。その後、照合作業の手間がなくなりました。

この事例から学ぶべき点は、変更すること自体より「変更の記録」が決定的に重要だという点です。記録がなければ、翌年の税務調査で「なぜ途中から処理方法が変わっているのか」と説明を求められた際に対応に苦慮します。

ケース2(失敗パターン): 端数設定の不一致を放置してトラブルになったケース

フリーランスのライターBさんは、毎回「切り捨て」で請求書を発行していましたが、ある取引先が「四捨五入」を採用していました。毎月1〜2円のズレが半年続いた結果、取引先から「請求書の修正依頼」が届き、過去6ヶ月分の請求書を再発行する手間が発生しました。

税抜金額63,485円の案件の場合——

| 処理方法 | 消費税額(10%) | 請求合計 |

| 切り捨て(Bさん) | 6,348円 | 69,833円 |

| 四捨五入(取引先) | 6,349円 | 69,834円 |

1円のズレが毎月積み重なり、半年で合計6〜12円、かつ帳簿の不整合として残ります。Bさんが初回取引時に取引先の端数処理方法を確認していれば、6ヶ月分の再発行作業は不要でした。

初回取引時に取引先の端数処理方針を確認するという1つの習慣が後のトラブルを防ぎます。支払期限ルールも含め、請求書の支払期限と催促の正しい対応を合わせて把握しておくと、取引先との金銭トラブル全般を予防しやすくなります。

CHECK

→ 現在進行中の取引先リストを確認し、端数処理方法を確認できていない取引先に「弊社では〇〇方式を採用しています」とメールで一報を入れてください(15分)。

よくある質問

Q: 取引先と端数処理方法が異なる場合、どちらに合わせるべきですか?

A: 法令上はどちらが正解という規定はありません。取引量が多い側、または請求書を発行する側の方法に合わせることが多い傾向です。取引先と事前に合意しておくことが最も重要です。

Q: インボイスで端数が取引先と1円ずれた場合、無効になりますか?

A: いいえ、端数処理の方法が法令に準拠していれば、1円のズレで即座に無効にはなりません。継続的にズレが発生する場合は、取引先との確認と記録を残してください。

参考情報

フリーランスの請求書実務・インボイス対応に関する一般的な情報として、以下も参照できます。

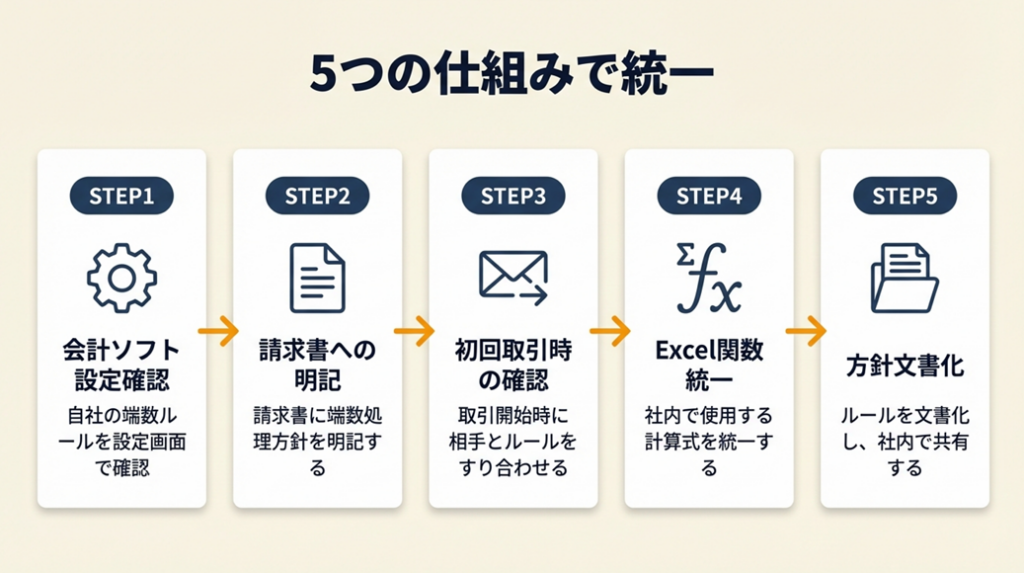

消費税の端数処理は5つの仕組みで統一できる

端数処理のルールを理解しても、実際の運用を「仕組み化」しなければ継続適用は難しいものです。以下の5つのポイントを順番に導入してください。

ポイント1: 会計ソフトの設定確認で端数誤差をゼロにする

- 【対象】: 会計ソフトを使っているフリーランス・個人事業主全員

- 【効果】: ソフトの自動丸め処理と自社方針を一致させ、消費税計算ミスを年間ゼロ件にする

- 【導入時間】: 低(5〜10分)

- 【見込める効果】: 高

- 【手順】:

- 会計ソフトの「消費税設定」または「端数処理設定」メニューを開く(1分)

- 現在の設定(切り捨て・切り上げ・四捨五入)と「請求書単位か明細単位か」を確認する(2分)

- 自社の方針と一致していなければ変更し、変更日と理由をメモに記録する(5分)

- テスト請求書を1枚作成し、消費税額が正しく計算されているかを手計算で検証する(2分)

- 【ポイント】: ソフトを切り替えるたびに設定がリセットされるため、導入直後に必ず確認する習慣を持つと誤処理を防げます。

- 【なぜ効くのか】: 会計ソフトは自動計算するため、設定が方針と一致していれば人的ミスが構造的に排除されます。ソフトのアップデートやデータ移行時に設定がリセットされるケースがあるため、定期確認が重要です。消費税の端数ミスは累積すると申告額のズレにつながり、税務調査での指摘リスクが高まります。

- 【注意点】: 設定変更後に過去の請求書データを遡及して修正する必要はありません。変更前と後で処理方法が変わったことを帳簿に記録するだけで十分です。

- 【最初の一歩】: 今日、会計ソフトを開いて「消費税設定」画面のスクリーンショットを撮影し、設定内容をメモファイルに保存する(3分)

ポイント2: 請求書備考欄への明記で取引先ズレを防止する

- 【対象】: 複数の取引先と継続的に請求書をやり取りするフリーランス・個人事業主

- 【効果】: 請求書の備考欄に端数処理方法を明記することで、取引先との金額不一致に関する問い合わせを月0件に抑える

- 【導入時間】: 低(テンプレート修正に10分)

- 【見込める効果】: 高

- 【手順】:

- 現在使用している請求書テンプレートを開く(1分)

- 備考欄に「消費税の端数は〇〇処理(例: 切り捨て)しています」と1行追加する(3分)

- 会計ソフトの請求書テンプレートにも同様の文言を追加する(5分)

- 次回請求書発行時に文言が正しく表示されているかを確認する(1分)

- 【ポイント】: 請求書の件名または本文冒頭に端数処理方針を記載すると、取引先経理担当者が見落とさず確認率が高まります。

- 【なぜ効くのか】: 取引先との端数ズレの多くは「お互いの方法を知らなかった」ことが原因です。明記することで、取引先の担当者が自社と比較して確認するきっかけが生まれます。書面で明示することで「後から確認した」という証跡が残り、トラブル時の説明コストが大幅に下がります。

- 【注意点】: 請求書に端数処理方法を明記しても、それだけで取引先が同意したことにはなりません。取引先との合意は書面または口頭で別途確認してください。

- 【最初の一歩】: 今日、最も取引量が多い取引先への次回請求書テンプレートに「端数処理方針」の1行を追加する(5分)

ポイント3: 初回取引時の確認メールで認識ズレを事前に防止する

- 【対象】: 新規取引先と初めて請求書をやり取りするフリーランス・個人事業主

- 【効果】: 初回取引開始前に端数処理方法を書面で共有することで、その後の請求書ズレに関するやり取りを0件にする

- 【導入時間】: 低(メールテンプレート作成に15分)

- 【見込める効果】: 中

- 【手順】:

- 新規取引先への初回連絡メールに「請求書の端数処理について」の項目を1行追加するテンプレートを作成する(10分)

- テンプレート例: 「請求書の消費税端数処理は〇〇(切り捨て等)を採用しています。貴社の方針と異なる場合はお知らせください」と記載する(5分)

- 返信があれば取引先の方法を記録し、以降の請求書処理に反映する(随時)

- 【ポイント】: 最初のメールに一文入れて書面で完結させると、双方の記録として残り後のトラブルを防げます。

- 【なぜ効くのか】: 電話での確認は記録が残らず、双方の認識が食い違った場合に証明が困難です。メールで確認することで、取引先が返信した内容が証跡になります。端数のズレは1円でも継続すると心理的な摩擦を生み、長期的な信頼関係に影響します。

- 【注意点】: 取引先が端数処理方法を指定してきた場合、自社の会計ソフト設定がそれに対応できるかを確認してから承諾してください。先に口頭で承諾してしまうと、設定変更が難しいケースでトラブルになります。

- 【最初の一歩】: 今日、次に新規取引が発生した場合に使うメールテンプレートを1つ作成してテキストファイルに保存する(15分)

ポイント4: ExcelのROUND関数統一で手計算ミスを排除する

- 【対象】: Excelや手書きで請求書を作成しているフリーランス・個人事業主

- 【効果】: ROUND系関数を統一使用することで、手計算による消費税の誤差を年間ゼロ件にする

- 【導入時間】: 中(既存テンプレート改修に30〜60分)

- 【見込める効果】: 高

- 【手順】:

- 現在のExcel請求書テンプレートを開く(1分)

- 消費税計算セルの関数を確認する(5分)

- 切り捨てはROUNDDOWN(金額×税率, 0)、四捨五入はROUND(金額×税率, 0)、切り上げはROUNDUP(金額×税率, 0)に統一する(15分)

- サンプルの端数が発生する金額(例: 1,237円)で正しく動作するか検証する(5分)

- テンプレートを上書き保存し、旧テンプレートはフォルダ名を「旧」と変更してアーカイブする(5分)

- 【ポイント】: INT関数ではなくROUNDDOWN関数を使うと、切り捨ての意図が明確で、後から数式を確認した際に処理方法がひと目でわかります。

- 【なぜ効くのか】: INT関数は負の数に対して切り捨て方向が逆になるケースがあり、消費税計算に使うには不適切です。ROUND系関数を使うことで、誰が数式を見ても処理方法が明確になります。関数名に処理方法が含まれているため、引き継ぎや監査時の説明コストがゼロになります。

- 【注意点】: Excelテンプレートを改修した後は、必ず旧テンプレートで計算していた金額と新テンプレートの金額を比較して差分を確認してください。差分がゼロであれば移行完了です。

- 【最初の一歩】: 今日、Excelの請求書テンプレートを開き、消費税計算セルの関数名を確認する(5分)

ポイント5: 端数処理方針の文書化で税務調査の説明を最速化する

- 【対象】: インボイス登録事業者であるフリーランス・個人事業主

- 【効果】: 端数処理方針を1枚の文書にまとめておくことで、税務調査時の説明時間を30分以内に短縮する

- 【導入時間】: 低(20〜30分)

- 【見込める効果】: 中

- 【手順】:

- テキストファイルまたはWordで「消費税端数処理方針書」を1枚作成する(10分)

- 記載内容: ①採用している方法(切り捨て・切り上げ・四捨五入)、②適用単位(請求書単位・税率ごと)、③採用開始日、④変更歴(あれば変更日と理由)(10分)

- 会計帳簿または申告書類と同じフォルダに保存し、毎年確認・更新する(5分)

- 【ポイント】: 方針書を先に作っておくと調査官への説明が格段に速くなり、追加資料の提出要求も減ります。

- 【なぜ効くのか】: 税務調査では「いつから・どの方法で・なぜその方法か」を問われます。方針書があれば口頭説明不要で書類を提示するだけで済みます。方針書の存在自体が「継続適用を意識していた」という証拠になり、調査官からの信頼度が上がります。

- 【注意点】: 方針書は作成して終わりではなく、年1回(確定申告シーズン前)に内容を更新してください。作ったまま放置すると、実態と記載内容が乖離します。税理士に依頼している場合は税理士と方針を共有しておいてください。フリーランスに税理士は必要かを参考に、税理士選びも検討してください。

- 【最初の一歩】: 今日、テキストファイルを1つ作成し「端数処理方針書」と名付けて①〜④の項目を埋める(20分)

CHECK

→ 上記5つのポイントのうち、自社にまだ導入できていないものをリストアップし、優先度の高い1つから今週中に着手してください(10分)。

よくある質問

Q: 会計ソフトを複数使い分けている場合、それぞれ別々に設定が必要ですか?

A: はい、ソフトごとに設定は独立しているため、すべてのソフトで同じ端数処理方法に統一してください。ソフトごとに設定が違うと、データ集計時に誤差が生じます。

Q: Excelの請求書とクラウド会計ソフトを併用している場合、どちらの設定を優先しますか?

A: クラウド会計ソフトの設定を優先し、Excel側の関数をそれに合わせる形が最も整合性が取りやすいです。

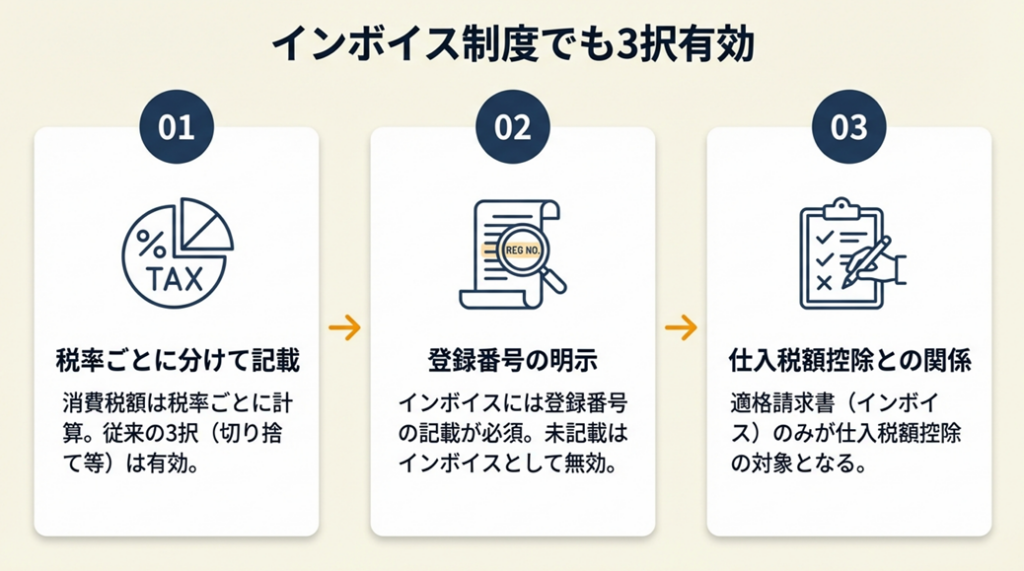

消費税の端数処理はインボイス制度でも3択が有効

インボイス制度(適格請求書等保存方式)が2023年10月に開始してから、「端数処理のルールが変わったのでは?」と心配する声をよく聞きます。インボイス制度においても端数処理の3択(切り捨て・切り上げ・四捨五入)は引き続き有効です。

インボイスに必要な端数処理後の消費税額の記載

適格請求書(インボイス)に記載が必要な消費税額は、「端数処理後の円単位の金額」です。国税庁タックスアンサー(No.6208)によると、インボイスの記載要件として「税率ごとに区分した消費税額等」が必要とされており、この金額は端数処理後の数値で問題ありません。インボイス制度の導入によって端数処理の選択肢が制限されたわけではなく、3択の継続適用という原則はそのまま維持されています。

フリーランスへのインボイス制度の影響も合わせて確認すると、制度全体の位置づけが理解しやすくなります。

インボイス記載時の注意点3つ

インボイス対応で特に注意すべき点は3つあります。

第一に「税率ごとに分けた消費税額を明示すること」です。8%と10%が混在する場合、それぞれの税率区分ごとに端数処理した消費税額を別々に記載してください。第二に「端数処理は請求書ごとに1回行うこと」です。インボイスでは明細行ごとの端数処理は認められておらず、税率区分ごとに合算後1回だけ処理します。第三に「登録番号の記載」です。適格請求書発行事業者としての登録番号(T+13桁)を請求書に記載しなければインボイスと認められません。

インボイス対応の請求書テンプレートに切り替えた際に、端数処理の設定まで見直したフリーランスは少ないため、この機会にまとめて確認してください。国税庁のインボイス制度特設サイトも参照してください。免税事業者の方は免税事業者のインボイス対応3つの選択肢も確認しておいてください。

仕入税額控除との関係

消費税の端数処理は売上側だけでなく、仕入側の処理にも影響します。仕入税額控除(課税仕入れに係る消費税額を売上消費税から差し引く計算)では、受け取ったインボイスに記載された消費税額をそのまま使用します。仕入先の端数処理方法によって仕入れ消費税額が変わるため、仕入先から受け取るインボイスの消費税額が正確かどうかも確認してください。課税事業者の判定基準も合わせて理解しておくと、自社の立場を正確に把握できます。

CHECK

→ 現在使用しているインボイス対応の請求書テンプレートを開き、「税率ごとの消費税額」「登録番号」「端数処理後の正確な消費税額」の3点が記載されているかを確認してください(5分)。

よくある質問

Q: インボイスに記載した消費税額と、会計ソフトの消費税額が1円ずれる場合はどうすればよいですか?

A: まず端数処理の設定が一致しているかを確認してください。ソフトの設定と請求書テンプレートの計算方法が異なると1円ずれが発生します。設定を統一すれば解消することがほとんどです。

Q: インボイス未登録の取引先から受け取った請求書の端数処理はどう扱いますか?

A: インボイス未登録事業者からの請求書は適格請求書ではないため、仕入税額控除の対象外となります(経過措置あり)。インボイス登録の有無をまず確認してください。

まとめ:消費税の端数処理は3択で継続が命

端数処理は3択で継続が命です。切り捨て・切り上げ・四捨五入のいずれを選んでも法令上は問題なく、最も重要なのは「選んだ方法を請求書・帳簿・申告で一貫して継続適用すること」です。

インボイス制度への対応も含め、端数処理の方針を今日中に書面で確認し、会計ソフトの設定が方針と一致しているかをチェックする習慣を1つ作るだけで、取引先とのトラブルと税務調査での説明コストを大幅に削減できます。

| 状況 | 次の一歩 | 所要時間 |

| まだ方針が決まっていない | 会計ソフトの設定を確認し、今日中に書面で方針を決定する | 15分 |

| 取引先とズレが生じている | 取引先の端数処理方法を確認し、自社設定を合わせるか備考欄に明記する | 20分 |

| インボイス対応が不安 | 請求書テンプレートで「税率別消費税額」と「登録番号」の記載を確認する | 5分 |

※本記事の情報は2026年3月時点のものです。

消費税の端数処理に関するよくある質問

Q: フリーランスが確定申告時に端数誤差が累積している場合、問題になりますか?

A: いいえ、端数誤差が一定の方法で継続的に発生している場合、それ自体が問題になることは少ないです。複数の処理方法が混在して誤差が不規則に生じている場合は、継続適用の観点から税務調査で説明を求められます。国税庁タックスアンサー(No.6208)で原則を確認し、方針を統一してください。

Q: 四捨五入の「0.5円」はどう扱いますか(例: 消費税が0.5円ちょうどの場合)?

A: 0.5円ちょうどの場合の四捨五入は「1円に切り上げる」のが一般的です。ExcelのROUND関数は通常の四捨五入で動作しますので、会計ソフトの仕様に合わせて確認してください。

Q: 消費税の端数処理をいつ・誰に相談すればよいですか?

A: 端数処理方針を変更する場合、インボイス制度対応で請求書を全面改定する場合、税務調査の予告を受けた場合は、担当税理士に相談してください。顧問税理士がいない場合は、国税庁の税務相談室または各都道府県税理士会の相談窓口を活用してください。