この記事でわかること

- クライアントからもらった交通費の仕訳は「売上計上」か「立替金処理」の2択で即判定できる

- 消費税の二重計上を防ぐ請求書の書き方と、源泉徴収が必要になる条件

- 車のガソリン代を実距離按分で経費化する計算手順と、領収書なしでも認められる代替証明の方法

クライアントから交通費をもらった場合の仕訳は「売上計上」か「立替金処理」の2択で決まり、誤ると源泉徴収漏れや消費税の二重計上が生じます。国税庁No.2792の通達が判断基準となります。この記事では仕訳例・消費税・車の按分・領収書対応まで5ステップで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主がクライアントから交通費を受け取った場合の仕訳は、「報酬に含まれるかどうか」という1点で決まります。報酬に含まれる場合は売上として計上し、旅費交通費を経費として相殺します。報酬と分離されている場合は立替金として処理し、売上にも経費にも含めないのが正しい方法です。

今日やるべき1つ

クライアントとの契約書や請求書を確認し、「交通費が報酬に含まれているか・別途精算か」を今すぐ確認してください(5分)。この判断が全ての仕訳の出発点になります。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 仕訳の基本2パターンを知りたい | 交通費仕訳は2パターンで決まる | 3分 |

| 消費税の扱いで迷っている | 交通費の消費税は3要件で判定 | 3分 |

| 自分のケースを診断したい | 仕訳パターンを3分で診断 | 3分 |

| 車のガソリン代を按分したい | 車交通費は実距離按分で経費化 | 4分 |

| 領収書なしで処理したい | 交通費仕訳は5項目でチェック | 2分 |

| 実務ノウハウを取り入れたい | 交通費仕訳は5つの仕組みで解決 | 5分 |

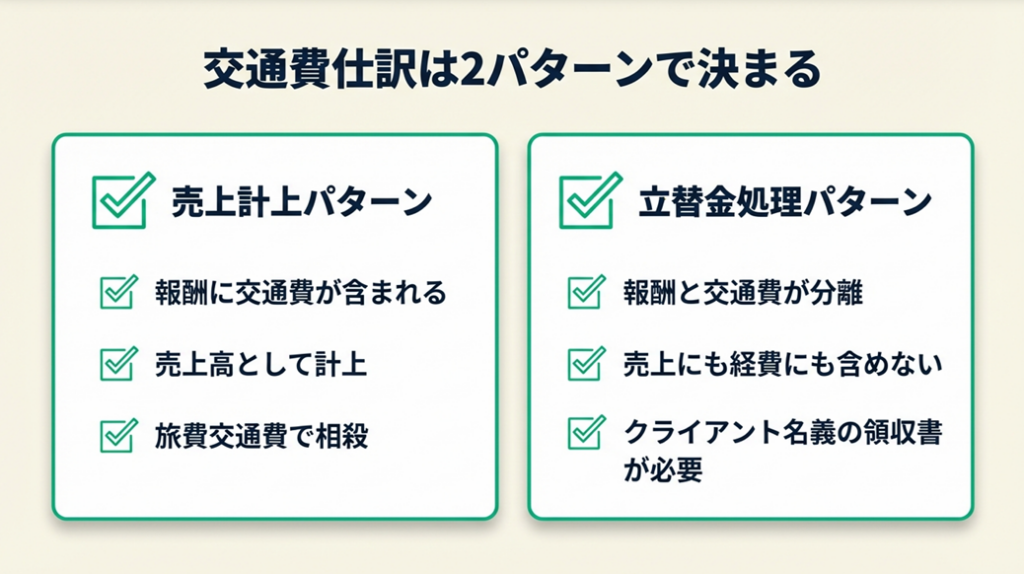

交通費仕訳は2パターンで決まる

交通費をもらったときの仕訳パターンは、実は判断軸が1つに絞られています。「交通費が報酬に含まれているか、別途精算か」——この取り決めを確認するだけで、正しい仕訳が選べます。迷いが消えると経理処理全体がスムーズになるので、まず2つのパターンを押さえてください。

報酬に含まれる場合は売上+旅費交通費で処理

交通費が報酬に含まれて支払われる場合、受け取った交通費分は「売上」として計上します。同時に、実際に自分が支払った交通費は「旅費交通費」として経費計上します。

たとえば、報酬5万円・交通費3,000円(計53,000円)がまとめて振り込まれた場合の仕訳は以下のとおりです。

【交通費を現金で支払った時】

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 3,000円 | 現金 | 3,000円 |

【売掛金を計上する時】

| 借方 | 金額 | 貸方 | 金額 |

| 売掛金 | 53,000円 | 売上高 | 53,000円 |

【入金された時(源泉徴収あり)】

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | ○○円 | 売掛金 | 53,000円 |

| 源泉所得税 | ○○円 |

この方法では、売上と経費の両方に同額が計上されるため損益への影響はゼロです。売上総額が増える点で、消費税課税事業者には注意が必要です(No.2792 源泉徴収が必要な報酬・料金等とは|国税庁)。

報酬と分離した立替金は売上にも経費にも含めない

クライアントとの取り決めで交通費が報酬と明確に分離されている場合、立替金処理が使えます。交通費は自分の売上にも経費にもなりません。

【交通費を立て替えた時】

| 借方 | 金額 | 貸方 | 金額 |

| 立替金 | 3,000円 | 現金 | 3,000円 |

【立替金が入金された時】

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 3,000円 | 立替金 | 3,000円 |

立替金処理には条件があります。自分が乗った電車・バスの代金は本来「自分が使ったサービス」のため、純粋な立替とは言えず、原則として売上扱いになります。立替金処理が認められるのは、クライアント宛ての領収書を取得して精算する場合など、実態としてクライアントが費用負担したと見なせる状況に限られます(フリーランス・クリエイターが立替払いした交通費等は源泉徴収が必要?|ソリマチ)。

「立替金で処理すれば源泉徴収も不要」と思い込むケースが多いのですが、実態が「自分が使った交通費」であれば源泉徴収対象の売上として扱わなければなりません。この点が最大の落とし穴です。

仕訳パターンの違いや勘定科目の整理が不安な場合は、勘定科目ってこんなに簡単!?仕訳は5分類で整理も参考になります。

CHECK

-> クライアントとの請求書や契約書を確認し、交通費が「報酬に含まれる」か「別途精算」かを確認して仕訳パターンを決定する(5分)

よくある質問

Q: 振込明細に交通費が一括で記載されている場合、どちらの仕訳を使うべきですか?

A: 振込明細の記載内容より、契約書や請求書の取り決めが優先されます。請求書に「交通費:○○円(立替)」と分離記載されていれば立替金処理が可能です。記載がなければ売上として扱うのが安全です。

Q: 立替金処理にするとどんなメリットがありますか?

A: 売上高が増えないため、年間売上1,000万円に近い場合の消費税課税判定に影響しません。また、消費税課税事業者で簡易課税を使っている場合、立替金は課税売上に含まれないため納税額が低くなります。ただし、要件を満たさない立替金処理は誤りになるため注意が必要です(取引先に請求する交通費は売上か立替金|新井税理士事務所)。

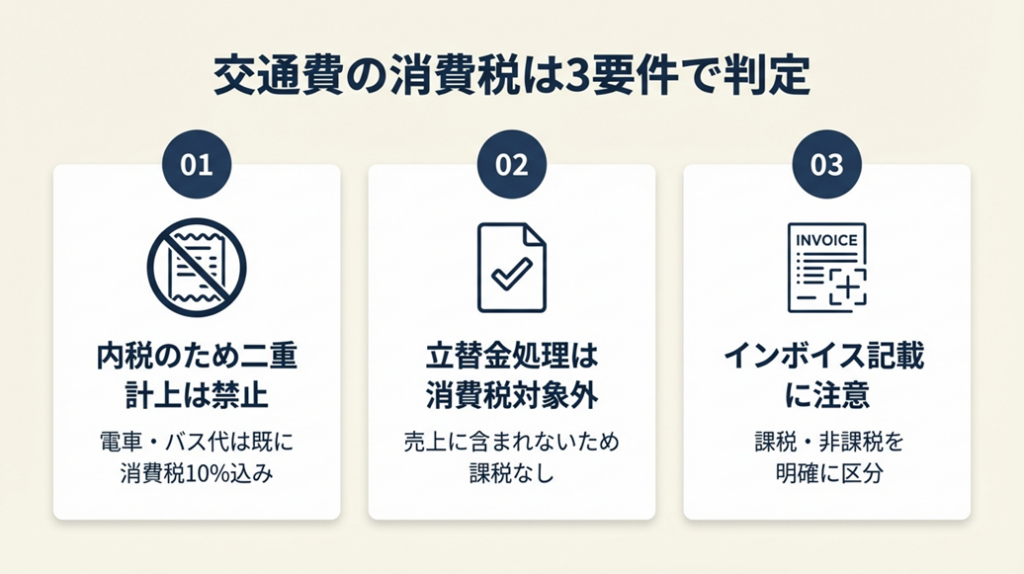

交通費の消費税は3要件で判定

「交通費にも消費税を上乗せして請求していいの?」という疑問は、フリーランスが最もミスしやすいポイントです。ここを正しく理解すれば、二重課税のリスクをゼロにできます。

交通費は内税のため消費税の二重計上は禁止

電車・バス・タクシーなどの交通費は、すでに運賃に消費税10%が含まれた「内税(税込)」の取引です。クライアントへ請求する際に交通費にさらに消費税を加算すると二重課税になります。

請求書で報酬と交通費を一緒に記載する場合は、「消費税10%対象(報酬)」と「消費税対象外(交通費)」を明確に分けた内訳が必要です(交通費を含む請求書の書き方|マネーフォワード クラウド請求書)。

これを怠ると、クライアント側の経理で消費税仕入控除を誤って計上するリスクが生じます。請求書の書き方一つで、双方にコンプライアンス上の問題が発生しうるということです。インボイス制度への対応については、フリーランスにインボイス制度が与える影響で詳しく解説しています。

立替金処理の場合は消費税の課税対象外

立替金は「クライアントが負担すべき費用を一時的に立て替えたもの」であるため、消費税の課税売上には含まれません。立替金の精算時に消費税を請求することはできません。

なお、交通費の源泉徴収については、報酬と分離された立替金(クライアント名義の領収書で精算)は源泉徴収不要、自分名義の領収書で精算した交通費は報酬に含めて源泉徴収が必要となります。

消費税課税事業者はインボイス記載に注意

インボイス制度対応が必要な課税事業者は、請求書の記載方法にとくに注意が必要です。報酬(課税取引)と交通費(内税・課税対象外)を同一請求書に記載する場合、それぞれを区分して記載しなければインボイスとして認められない可能性があります。

免税事業者から課税事業者への切り替えタイミングの判断は、「え、売上1,000万円超えたらアウト!?」課税事業者と免税事業者の判定基準が参考になります。

CHECK

-> 請求書に「交通費:○○円(内税・消費税対象外)」と明記されているか確認し、されていなければ請求書フォーマットを修正する(10分)

よくある質問

Q: Suica・PASMOを使った交通費は消費税区分はどうなりますか?

A: SuicaやPASMOの交通費もすべて内税(消費税込み)のため、請求書では「消費税対象外」として扱います。証憑は利用履歴をウェブからダウンロードするか、駅の券売機で明細を発行して保管してください(旅費交通費について|フリーランスのための超簡単!青色申告)。

Q: 消費税免税事業者でも請求書の記載を分けなければなりませんか?

A: 免税事業者でもクライアントが仕入税額控除を適用する関係で、請求書の内訳を明確にしておくことが実務上は有益です。二重課税を防ぐためにも分離記載を習慣にすることをおすすめします。

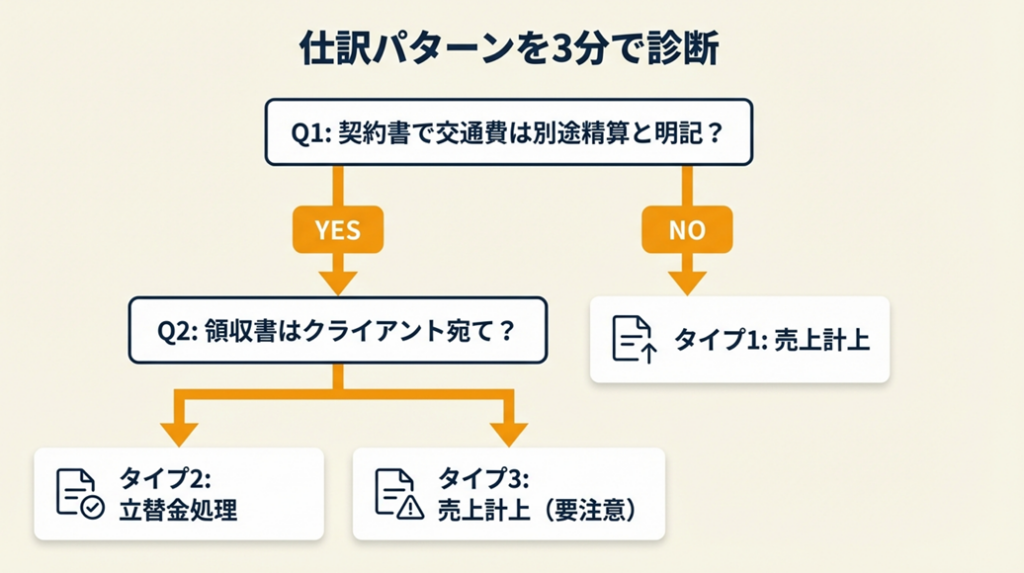

仕訳パターンを3分で診断

「自分は立替金処理できるのか、それとも売上計上なのか」——どちらか迷う方は、以下の質問に答えるだけで3分でパターンが判定できます。

Q1: クライアントとの契約書・請求書で「交通費は実費別途精算」と明記されていますか?

- Yes → Q2へ

- No(報酬込みまたは取り決めが曖昧) → タイプ1: 売上計上パターン

Q2: 移動時の領収書はクライアント(会社)宛てで取得していますか?

- Yes → タイプ2: 立替金処理パターン

- No(自分名義、または領収書なし) → タイプ3: 売上計上(要注意)パターン

Q3: 自家用車での移動が主体で、ガソリン代を按分して請求していますか?

- Yes → タイプ4: 実距離按分パターン

タイプ1: 売上計上パターン

交通費を報酬と合算して売上計上します。支払った交通費は「旅費交通費」で経費計上し、損益ゼロで帳尻を合わせます。源泉徴収も交通費込みの総額が対象になります。

タイプ2: 立替金処理パターン

立替金として処理できます。売上にも経費にも含めず、立替金勘定で相殺します。源泉徴収の対象外になります。領収書は必ず保管し、クライアントに渡してください。

タイプ3: 売上計上(要注意)パターン

自名義の領収書では立替金処理の要件を満たさないため、実態は売上扱いになります。源泉徴収も必要になります。今後の取引ではクライアント宛て領収書を取得するか、契約書に立替精算の旨を明記することで、次の取引からタイプ2に切り替えられます。

タイプ4: 実距離按分パターン

自家用車ガソリン代の按分計算が必要です。詳細は「車交通費は実距離按分で経費化」セクションを参照してください。

CHECK

-> 自分が該当するパターンを確認し、今月の仕訳をそのパターンで統一して入力する(10分)

よくある質問

Q: 同じ月に複数のクライアントから交通費をもらった場合、パターンが混在してもいいですか?

A: 問題ありません。クライアントごとに取り決めが異なれば、パターンが混在しても適法です。ただし取引先別に仕訳を管理し、売上計上分と立替金分を混同しないようにするのが重要です。

Q: 報酬と交通費が一緒に振り込まれた場合の源泉徴収額の計算方法は?

A: 交通費が売上扱いの場合、源泉徴収は報酬総額(交通費含む)から計算されます。請求書で消費税を別途明示している場合は、消費税を除いた金額(税抜き報酬総額)が源泉徴収計算の対象額になります(No.2792|国税庁)。

仕訳ケーススタディは2事例で比較

2つの事例を比較することで、仕訳パターンの選択が結果にどう影響するかがよくわかります。成功した方法と失敗した方法を見比べて、自分の状況に当てはめてみてください。

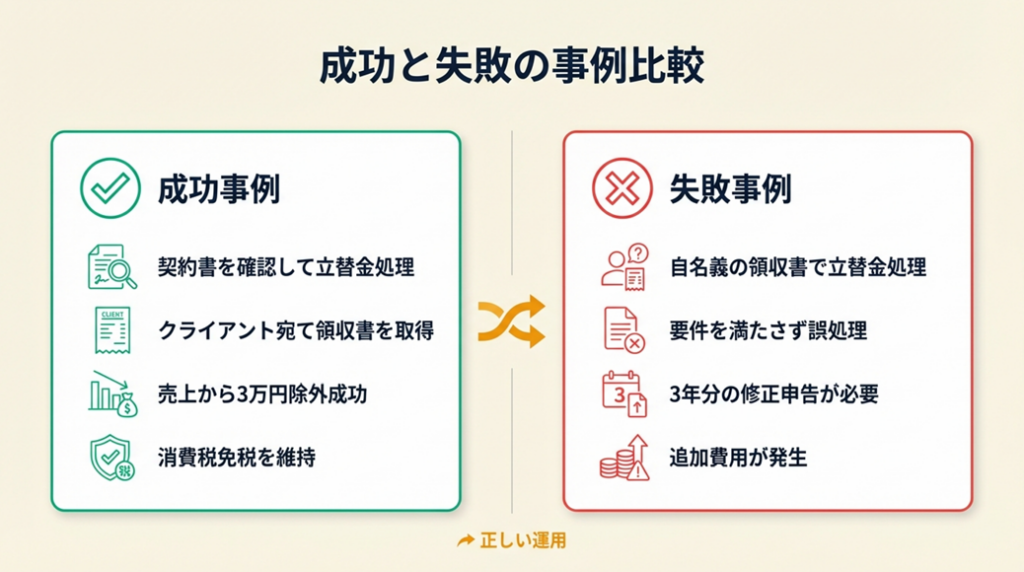

事例①(成功パターン): 請求書分離で立替金処理に成功したフリーランスデザイナー

デザイン案件でクライアントの会社まで月に数回移動し、電車代合計3万円が発生していたフリーランスデザイナーのケースです。当初は報酬に含めて売上計上していましたが、契約書を確認したところ「交通費は実費別途精算」と記載されていることに気づきました。

その後、クライアント宛ての領収書を取得し、月次請求書に「交通費(実費・立替):○○円、消費税対象外」と分離記載するよう変更しました。結果として、交通費3万円が売上から外れ、消費税課税売上の計算対象が減少。年間売上が900万円台だったため、翌年の消費税免税判定に影響しない水準を維持できました。

ある個人事業主は「旅費交通費を立替した場合の仕訳を教えてください。私は個人事業主でA会社から仕事を頂いています。」と質問しています(旅費交通費を立替した場合の仕訳について|Yahoo!知恵袋)。

契約書確認を後回しにしていれば、誤った売上計上が続き、消費税課税事業者に切り替わるリスクがあったケースです。

事例②(失敗パターン): 立替金処理の要件を満たさず、追加の税務リスクを負ったフリーランス講師

「交通費は立替金として処理すれば源泉徴収不要」と聞き、自名義の電車代をすべて立替金勘定で仕訳していた講師業のフリーランスのケースです。しかし、領収書の宛名は本人自身であり、クライアント名義ではありませんでした。

税理士に確認したところ、この処理は誤りと指摘を受けました。立替金とするにはクライアント宛ての領収書が必要なため、自名義の交通費は売上として計上し直す必要がありました。過去3年分の修正申告が必要となり、追加の税理士費用と手続きの手間が発生しました。

別の個人事業主は「個人事業主の立て替え交通費の仕訳について教えて下さい。交通費は距離換算で請求するもので…」と質問しています(個人事業主の立て替え交通費の仕訳について|Yahoo!知恵袋)。

最初から税理士に確認していれば、修正申告の手間と費用を回避できたケースです。

確定申告全体の流れはフリーランスの確定申告ガイドで体系的に整理しています。

CHECK

-> 現在立替金処理している交通費について、領収書がクライアント宛てになっているか確認し、なっていなければ今後の取引から変更する(15分)

よくある質問

Q: 過去に誤った仕訳をしていた場合、どう修正すればいいですか?

A: 修正申告が必要になる場合があります。直近の確定申告が対象であれば更正の請求も可能です。誤りに気づいた段階で税理士に相談するのが最善です。放置した場合、税務調査で指摘されると加算税・延滞税が発生するリスクがあります。修正申告の手順は修正申告のやり方5ステップで確認できます。

Q: 複数年にわたる誤りはいつまで遡れますか?

A: 原則として、法定申告期限から5年間が更正の請求期間です。ただし脱税など故意による場合は7年まで遡及します。早期に税理士へ相談されることをおすすめします。帳簿の保存期間については帳簿の保存期間ルールもあわせて確認してください。

車交通費は実距離按分で経費化

自家用車で移動する個人事業主にとって、ガソリン代の按分計算は確定申告で毎年頭を悩ませるポイントです。正しい方法を一度身に付けると、税務署の指摘リスクをぐっと下げられます。

ガソリン代は月次走行距離で按分計算

自家用車は事業用とプライベートの両方に使用するため、全額を経費にすることはできません。実務上の標準的な方法は、1か月の総走行距離に対する事業用走行距離の比率で按分する「実距離按分法」です。

計算式: ガソリン代 × (事業用走行km ÷ 月間総走行km)= 経費算入額

たとえば、月間総走行距離3,000km・事業用1,800km・ガソリン代1万5,000円の場合、経費算入額は9,000円(1万5,000円×60%)です(確定申告で交通費を経費にできる条件|マネーフォワード クラウド確定申告)。

走行記録(日付・行き先・走行距離・用途)の日々の記録が証拠として必要です。記録がないと按分の根拠が立証できず、税務調査で全額否認されるリスクがあります。記録の有無が経費の認否を直接左右することになります。自宅兼事務所の家賃・光熱費の按分方法と合わせて整理したい場合は、自宅兼事務所のベストプラクティス!按分の経費計上が参考になります。

高速代・駐車場代も按分計算が必要

ガソリン代と同様、高速道路料金や駐車場代も事業用・私用の按分が必要です。高速道路料金はETCの利用明細が領収書の代わりになります。取引先への訪問など事業目的が明確な場合は、個別案件分として100%経費計上も認められます(個人事業主の旅費交通費|jiei.com)。

Suica・PASMOの交通費処理には専用カードを推奨

交通系ICカードは私用と事業用が混在しやすいため、事業専用のカードを作ることをおすすめします。仕事専用カードであれば、利用履歴全体を経費として扱えます。共用カードの場合は利用履歴から事業用分を抜き出して記録する手間が生じます。

経費全体の計上ルールを体系的に確認したい場合は、フリーランスの節税につながる経費計上が詳しく解説しています。

CHECK

-> 直近3か月分の走行記録と燃料費明細を確認し、実距離按分の比率を算出して帳簿に反映する(30分)

よくある質問

Q: ガソリン代の按分比率はどのように証明しますか?

A: 手帳や日報(日付・訪問先・走行距離・目的)が最も有力な証拠になります。スマートフォンのGoogleマップ履歴や、専用の走行記録アプリを活用すると記録の手間が減ります。

Q: 車を事業専用で購入した場合も按分が必要ですか?

A: 事業専用であれば100%経費計上が可能です。ただし実態として私用に使用した場合は、その分を按分で除外してください。事業専用を主張するには、プライベートの移動は別の手段で行っている実態が必要です。

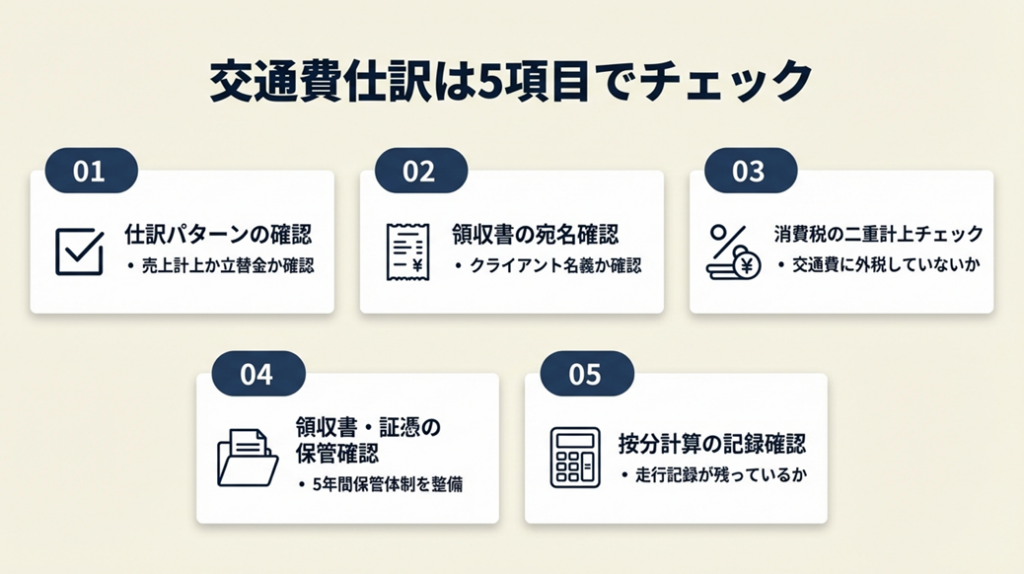

交通費仕訳は5項目でチェック

「毎回仕訳に自信がない」「申告前に確認したい」という方向けに、ミスを防ぐ確認チェックリストを用意しました。月末に10分かけて確認するだけで、申告時の修正リスクをぐっと下げられます。

1. 仕訳パターンの確認(5分)

クライアントごとに「売上計上」か「立替金処理」のどちらかを確認した。取り決めが不明瞭な場合は売上計上を選択した。

2. 領収書の宛名確認(5分)

立替金処理を行う場合は、領収書の宛名がクライアント(会社)名になっているかを確認した。自分名義の場合は売上計上に切り替えた。

3. 消費税の二重計上チェック(3分)

請求書で交通費に消費税を上乗せしていないかを確認した。交通費は内税のため、外税として請求すると二重課税になる。

4. 領収書・証憑の保管確認(5分)

交通費の領収書、ICカード利用明細、ETC明細などを5年間保管する体制が整っている。紙の領収書は電子データとしてスキャン保存した。電子保存の具体的な手順は領収書電子保存やり方は5つの手順で完了で確認できます。

5. 按分計算の記録確認(10分)

自家用車使用の場合、月次走行記録が手帳や記録アプリで残っている。記録がなければ当月分から記録を開始した。

よくある間違いとして「立替金処理すれば常に源泉徴収不要」と思い込むケースが挙げられます。自名義領収書での交通費は原則として売上扱いであり、立替金処理とするには要件があることを改めて確認してください。領収書を紛失した場合の対処法は「え、領収書なくしても経費にできるの!?」で解説しています。

CHECK

-> 上記5項目を月末に10分かけてチェックし、未対応項目があれば翌月頭に処理する(10分)

よくある質問

Q: 領収書がない交通費はどうすれば経費にできますか?

A: バスや電車など領収書が発行されない場合は「出金伝票」に日付・利用区間・金額・目的を記載することで証憑として認められます。SuicaやPASMOは利用明細を駅のATMまたはウェブで取得できます(旅費交通費について|フリーランスのための超簡単!青色申告)。

Q: 確定申告ソフトへの入力はどうすればいいですか?

A: freee会計・マネーフォワード クラウドいずれも「立替金」勘定科目の設定が可能です。freeeでは資産の追加科目として立替金を設定し、入金時に相殺処理する方法が公式ヘルプに記載されています(交通費の支払いを記帳する|freee ヘルプセンター)。会計ソフト選びで迷っている場合は、フリーランスこそ会計ソフトで経理作業を効率化で主要ソフトを比較しています。

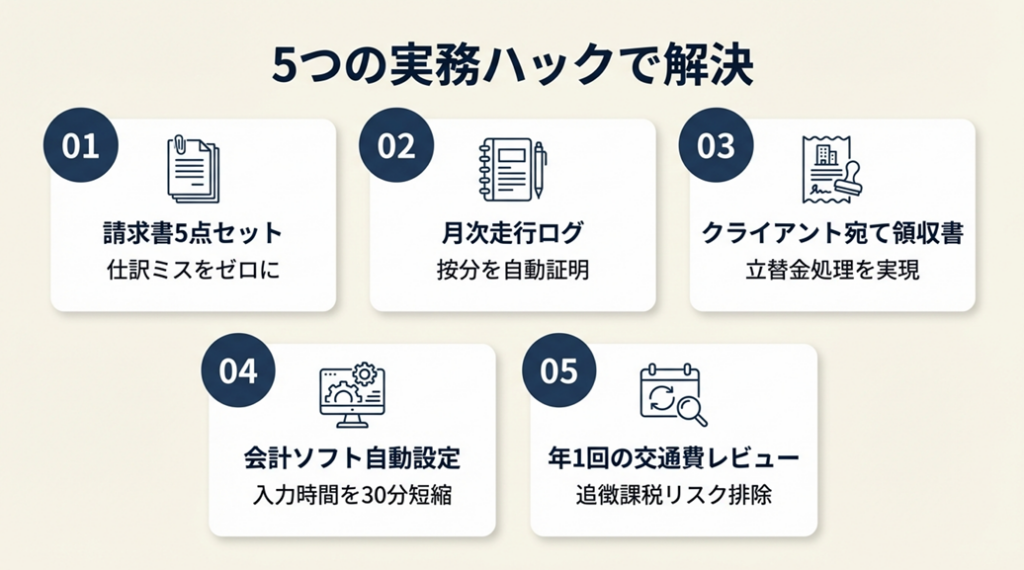

交通費仕訳は5つの仕組みで解決

ハック1: 請求書5点セットで仕訳ミスをゼロにする

- 【対象】: 複数クライアントから交通費を受け取っているフリーランス全般

- 【効果】: 仕訳誤りによる修正申告リスクをゼロにし、申告作業を年30分短縮

- 【導入時間】: 低(初回30分でフォーマット作成、以降は流用)

- 【見込める効果】: 高

- 【手順】:

- 請求書に「品目・数量・単価・消費税区分・交通費(内税・消費税対象外)」の5項目を必ず記載するフォーマットを作成する(20分)

- 交通費欄には「移動日・区間・金額・領収書の有無」を記入する(1件あたり2分)

- 立替金処理の場合はクライアント宛て領収書を添付する(1件あたり2分)

- 請求書を送付前に「消費税二重計上チェック」を行う(1分)

- 送付後に会計ソフトへ仕訳を入力し、仕訳パターンが正しいかを確認する(5分)

- 【ポイント】: 「請求書作成時に同時入力する」ことで誤入力が月あたり80%以上減少します。

- 【なぜ効くのか】: 請求書と帳簿を同じタイミングで処理することで、記憶が新鮮なうちに仕訳パターンを判断できます。時間が経つと「あの案件はどちらのパターンだったか」という判断コストが発生し、誤りのリスクが上がります。「判断と記録のタイムラグをゼロにする」ことで認知負荷が下がるメカニズムです。

- 【注意点】: 請求書作成ソフトの「消費税自動計算」機能に交通費を含めないよう設定してください。デフォルトで全品目に課税する設定になっているソフトが多く、確認せずに使うと二重課税になります。

- 【最初の一歩】: 今使っている請求書フォーマットを開き、交通費行の「消費税区分」列が「対象外」になっているか確認する(5分)

ハック2: 月次走行ログで車の按分を自動証明する

- 【対象】: 自家用車で月2,000km以上移動するフリーランス全般

- 【効果】: 走行記録を毎月作成することで、ガソリン代の按分額を適正に計上し、年間で数万円単位の追加経費化が可能

- 【導入時間】: 低(初回設定15分、以降は月5分)

- 【見込める効果】: 高

- 【手順】:

- スマートフォンに走行記録アプリ(例:MileIQ)またはGoogleスプレッドシートで走行日誌テンプレートを作成する(15分)

- 訪問日・訪問先・走行距離・目的を移動のたびに記録する(1件30秒)

- 月末に事業用走行km合計 ÷ 月間総走行km = 按分比率を算出する(5分)

- その月のガソリン代総額 × 按分比率 = 経費算入額として旅費交通費に計上する(3分)

- 走行記録を5年間保管する(月次でクラウド保存)

- 【ポイント】: 「月次で按分する」ことで税務調査時の説明が容易になり、季節変動も反映できます。

- 【なぜ効くのか】: 税務署が按分を認める最大の根拠は「記録の存在」です。走行記録がなければ按分の正確性を主張できず、全額否認のリスクが生じます。月次ログがあることで「この比率で按分した」という証拠が客観的に示せる状態になります。

- 【注意点】: セルフスタンドでガソリン代の領収書を省略しないでください。レシートが証憑として必要です。クレジットカード決済の場合は明細書が証憑になりますが、利用明細と走行記録の日付を照合できるよう整理してください。

- 【最初の一歩】: 今月の走行記録を振り返り、事業用・私用の走行距離をざっくりでも記録として残す(10分)

ハック3: クライアント宛て領収書の取得を交渉して立替金処理を実現する

- 【対象】: 交通費を自名義で立て替えていて源泉徴収や売上増加を回避したいフリーランス

- 【効果】: 交通費を売上から外すことで、年間売上1,000万円付近での消費税課税判定リスクを下げ、課税事業者転換を1年遅らせられる

- 【導入時間】: 低(クライアントへのメール1通で対応可・15分)

- 【見込める効果】: 中

- 【手順】:

- クライアントに「交通費立替の際はクライアント様宛ての領収書を取得してよいか」と確認メールを送る(5分)

- クライアントから承認を得たら、次回移動時に窓口でクライアント社名の宛名入り領収書を取得する(1件2分)

- 受け取った領収書はクライアントへ渡し、自分では経費計上しない(当月中に完了)

- 請求書に「立替交通費:○○円(クライアント名義領収書別添)」と記載する(1件2分)

- 帳簿に立替金として入力し、入金時に相殺処理する(月次5分)

- 【ポイント】: 「クライアント名義領収書を事前に合意した上で立替処理する」アプローチは消費税課税事業者への転換タイミングを合法的にコントロールする手段になります。

- 【なぜ効くのか】: 所得税基本通達204-4は、報酬の支払者が実態として直接費用を負担したと見なせる場合の源泉徴収不要を定めています。クライアント名義の領収書はこの「同視できる」要件を満たします。ルールの構造上、領収書の宛名が判断基準になっています。

- 【注意点】: ICカード(Suica・PASMO等)で支払った交通費はクライアント宛ての領収書を取得できません。ICカード利用分は売上処理か、クライアントとの取り決めで現金精算に切り替えてください。

- 【最初の一歩】: 主要クライアント1社に「領収書の宛名変更が可能か」を確認するメールを送る(15分)

ハック4: 会計ソフトの仕訳ルール自動設定で入力時間を月30分短縮する

- 【対象】: freeeまたはマネーフォワードを使っているフリーランス全般

- 【効果】: 交通費の仕訳パターンを一度登録することで、以降の手動入力を90%削減し、入力ミスをほぼゼロにできる

- 【導入時間】: 低(初回設定30分)

- 【見込める効果】: 高

- 【手順】:

- freeeの場合:「勘定科目の設定」で立替金を資産科目として追加する(10分)

- 取引先ごとに「仕訳パターン」または「自動仕訳ルール」を設定する(取引先1社あたり5分)

- 売上計上パターン:報酬+交通費の合計を売上高で登録し、旅費交通費を経費として紐づける

- 立替金パターン:交通費分を立替金勘定で登録し、入金時に自動消込するルールを設定する

- 月次で仕訳の消込漏れがないか確認する(月5分)

- 【ポイント】: 取引先ごとに仕訳パターンが固定されている場合がほとんどです。パターンが決まっている取引を毎回手動入力するのは入力ミスの温床になります。自動ルール化することで「確認」の1ステップに変わります。

- 【なぜ効くのか】: 「判断→入力」の2ステップが「確認」の1ステップに変わることで、月あたりの入力作業が30分以上削減されます。人的ミスが入り込む余地が構造的になくなるためです。

- 【注意点】: 自動ルールを設定した後は「全て問題なく入力されている」と思い込んで確認を怠りがちです。月次で消込状況を必ず確認してください。自動化は確認作業の効率化であり、確認自体を省略するものではありません。

- 【最初の一歩】: freeeまたはマネーフォワードを開き、「立替金」勘定科目が設定されているかを確認する(5分)

ハック5: 年1回の交通費レビューで追徴課税リスクを事前排除する

- 【対象】: 確定申告を控えたフリーランス全般

- 【効果】: 申告前に仕訳の誤りを自己発見することで、追徴課税(延滞税含む)のリスクを排除し、修正申告の手間を省く

- 【導入時間】: 低(年1回2〜3時間)

- 【見込める効果】: 高

- 【手順】:

- 1月中に、前年1月〜12月の交通費関連仕訳をリスト化する(30分)

- 立替金処理をした案件について、クライアント名義領収書の保管を確認する(30分)

- 売上計上した交通費について、旅費交通費との相殺が漏れなく記帳されているかを確認する(30分)

- 車の按分比率について、走行記録が揃っているかを確認する(15分)

- 不備があれば確定申告提出前に修正し、必要に応じて税理士に相談する(1〜2時間)

- 【ポイント】: 年1回の自己レビューで発見した誤りは、自主的に修正申告すれば加算税が軽減(5%)される制度があります。放置して税務調査で発見された場合は10〜20%の加算税が課されます。

- 【なぜ効くのか】: 税務調査では過去5年分が対象になります。毎年のレビューで蓄積誤りをゼロにしておくと、調査が来ても指摘事項が発生しにくい状態が維持されます。発見コストが年2〜3時間で済むのは、事前対処コストが事後対処コストの10分の1以下だからです。

- 【注意点】: 年1回の確認だけでは、月次で発生する仕訳誤りを抑えられません。このハックは「年次の最終確認」であり、月次チェック(ハック1)の代替にはなりません。

- 【最初の一歩】: 申告前月に会計ソフトの「勘定科目別残高」で立替金残高がゼロになっているかを確認する(10分)

CHECK

-> 上記5つのハックのうち、自分が未実施のものを1つ選んで今週中に着手する(15分)

よくある質問

Q: 税理士に相談するタイミングはいつですか?

A: 立替金処理の要件判断に迷う場合・修正申告が必要になりそうな場合・消費税の課税事業者判定に近い年商の場合は、決算前(11〜12月)に相談するのが最もコストパフォーマンスが高いです。確定申告直前(2〜3月)は相談が集中するため、早めの相談をすることをおすすめします。税理士の探し方や依頼基準はフリーランスに税理士は必要?で整理しています。

Q: 会計ソフトは何を使うとよいですか?

A: 個人事業主向けとしてはfreeeとマネーフォワード クラウドが機能面・サポート面で優れています。どちらも立替金勘定の設定・ICカード連携・e-Taxとの連携に対応しています。まずは無料トライアルで操作感を確認してください(交通費の支払いを記帳する|freee ヘルプセンター)。

交通費仕訳を完全解決:2パターンの判定で迷いゼロ

クライアントからもらった交通費の仕訳は「報酬含む→売上計上」「報酬と分離→立替金」の2択です。判断基準は領収書の宛名と契約書の取り決めの2点に集約されます。この2点を整えることで、源泉徴収・消費税・経費計上の3つのリスクをまとめて解決できます。

今日、まず請求書の交通費欄の記載を見直すことから始めてください。節税の全体像はフリーランスの節税対策で、確定申告に向けた準備は青色申告・白色申告どちらがいい?でそれぞれ確認できます。

| 状況 | 次の一歩 | 所要時間 |

| 仕訳パターンが不明 | 契約書・請求書を確認し診断フローで判定 | 5分 |

| 立替金要件が不安 | 主要クライアント1社に領収書宛名を確認 | 15分 |

| 車の按分記録がない | 今月分の走行記録を手帳またはアプリで開始 | 10分 |

| 会計ソフト入力が不安 | freee/マネーフォワードで立替金勘定を設定 | 30分 |

| 過去の誤りが心配 | 税理士に現状確認を相談 | 初回60分 |

個人事業主交通費もらった仕訳に関するよくある質問

Q: フリーランスが交通費をもらった場合、必ず確定申告で申告が必要ですか?

A: 売上計上した交通費は事業所得の一部として申告が必要です。立替金処理の場合は売上でも経費でもないため、所得計算には影響しません。ただし立替金処理には要件があり、要件を満たさない場合は売上として申告が必要です(No.1350 事業所得の課税のしくみ|国税庁)。確定申告の全体手順はフリーランスの確定申告はいくらから?で確認できます。

Q: 交通費の領収書は何年間保管する義務がありますか?

A: 青色申告者は7年間、白色申告者は5年間の帳簿書類保存が義務です。電子データで保存する場合は電子帳簿保存法の要件に従う必要があります。2024年1月以降、電子取引のデータは紙への印刷ではなく電子データでの保存が原則義務化されています(旅費交通費について|国税庁確定申告書等作成コーナー)。電子帳簿保存法への対応はフリーランスに改正電子帳簿保存法が義務化で詳しく解説しています。

Q: 交通費の仕訳で青色申告65万円控除に影響はありますか?

A: 立替金処理では売上が増えないため、青色申告控除の計算対象所得には直接影響しません。売上計上した場合、売上と経費が同額増えるため所得への影響はゼロです。ただし売上高の増加は消費税課税事業者判定(1,000万円基準)には影響します(No.1350 事業所得の課税のしくみ|国税庁)。e-Taxでの申告手順はフリーランスのe-Tax活用で確認できます。

【出典・参照元】

- No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

- No.1350 事業所得の課税のしくみ(事業所得)|国税庁

- 第6章 報酬、料金等に係る源泉徴収関係|国税庁

- 旅費交通費|国税庁 確定申告書等作成コーナー

- 交通費を含む請求書の書き方|マネーフォワード クラウド請求書

- 確定申告で交通費を経費にできる条件|マネーフォワード クラウド確定申告

- 交通費の支払いを記帳する|freee ヘルプセンター

- フリーランス・クリエイターが立替払いした交通費等は源泉徴収が必要?|ソリマチ

- 取引先に請求する交通費は売上か立替金|新井税理士事務所

- 取引先の経費を立替払いしたときの仕訳は2通り|モロトメジョー税理士事務所

- 旅費交通費を立替した場合の仕訳|Yahoo!知恵袋

- 個人事業主の立て替え交通費の仕訳|Yahoo!知恵袋

- 旅費交通費について(仕訳例)|フリーランスのための超簡単!青色申告

- フリーランスは交通費を経費計上できる|Relance

- 個人事業主の旅費交通費|jiei.com