この記事でわかること

- 開業前費用を「開業費(繰延資産)」として計上し、黒字年に一括経費化できる仕組み

- 計上期間の上限はなく、事業との関連性さえ証明できれば半年〜1年超も遡れる

- freee・マネーフォワードで30分以内に開業費を入力する4ステップの具体手順

開業前の費用も「開業費(繰延資産)」として計上でき、任意償却で利益が出た年に一括経費化できます。所得税法施行令第7条第1項に根拠を持つ制度で、計上期間の法律上の上限はありません。本記事では対象費用の判定から仕訳・会計ソフト操作まで5ステップで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の開業前費用は「開業費(繰延資産)」として計上し、任意償却で黒字年に自由に経費化できます。計上できる期間に法律上の明確な上限はなく、実務上は開業日の半年〜1年前程度が認められやすいとされています。「事業との関連性を証明できるか」が唯一かつ最重要な判定基準であり、領収書と用途メモの保管が節税の成否を分けます。

今日やるべき1つ

開業前に支払った領収書をすべて1か所(封筒やフォルダ)にまとめ、裏面に「日付・金額・用途・事業との関係」を手書きメモする(所要時間15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 何が開業費になるか知りたい | 開業前経費は3分類で判定 | 3分 |

| いつまで遡れるか確認したい | 開業前経費はいつから計上できるか | 3分 |

| 仕訳・会計ソフト操作を知りたい | 開業前経費の仕訳は4手順で完了 | 5分 |

| 税務調査リスクを確認したい | 開業前経費で5つの実務ハック | 10分 |

| freee・マネーフォワードの操作を知りたい | 開業前経費のよくある7項目チェックリスト | 5分 |

| 自分が該当するか診断したい | 開業前経費を3分で診断 | 3分 |

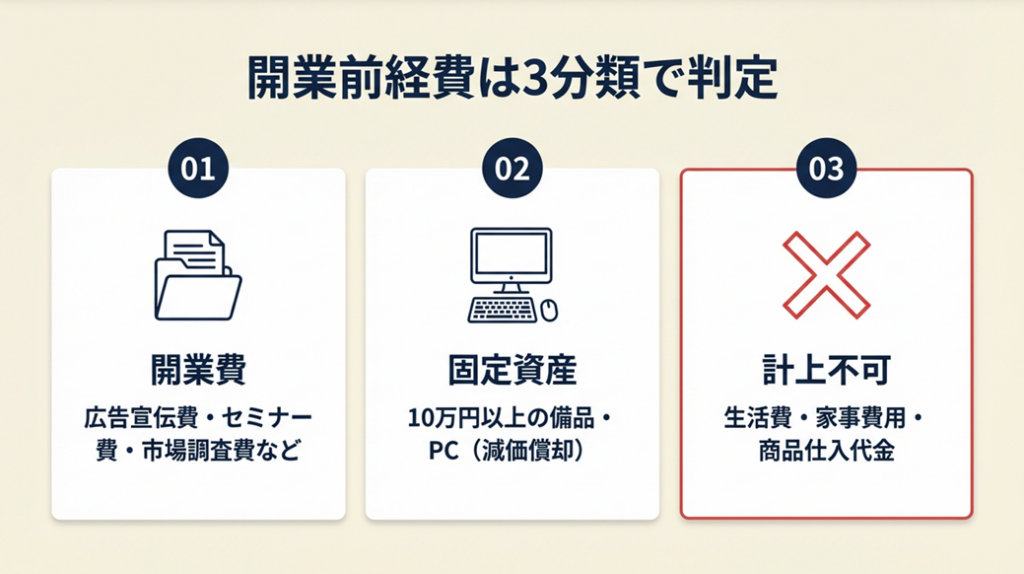

開業前経費は3分類で判定

開業前に払ったお金の経費扱いに迷う方は少なくありません。結論として、開業前の費用は「開業費(繰延資産)」「固定資産」「計上不可」の3つに分類されます。この分類を誤ると、過大計上で税務調査の指摘を受けたり、適法な節税機会を見逃したりすることになります。ここで整理しておきましょう。

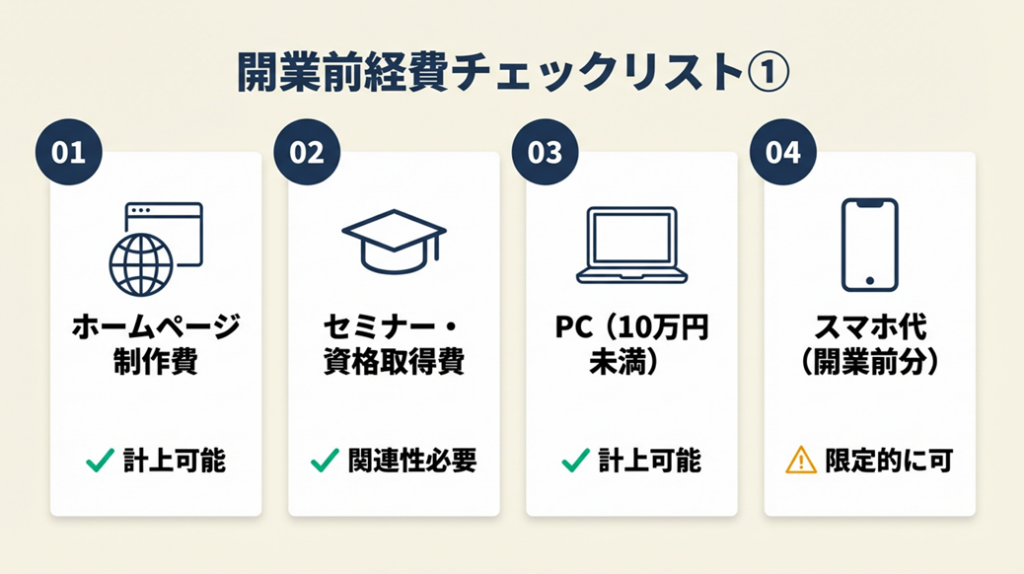

開業費として認められる費用の具体例

開業費とは、所得税法施行令第7条第1項第1号に定める「事業を開始するまでの間に開業準備のために特別に支出する費用」です(国税庁・繰延資産の範囲について)。「特別に支出した費用」である点が重要で、開業後も継続的に発生する家賃・通信費などの経常的費用とは区別されます。

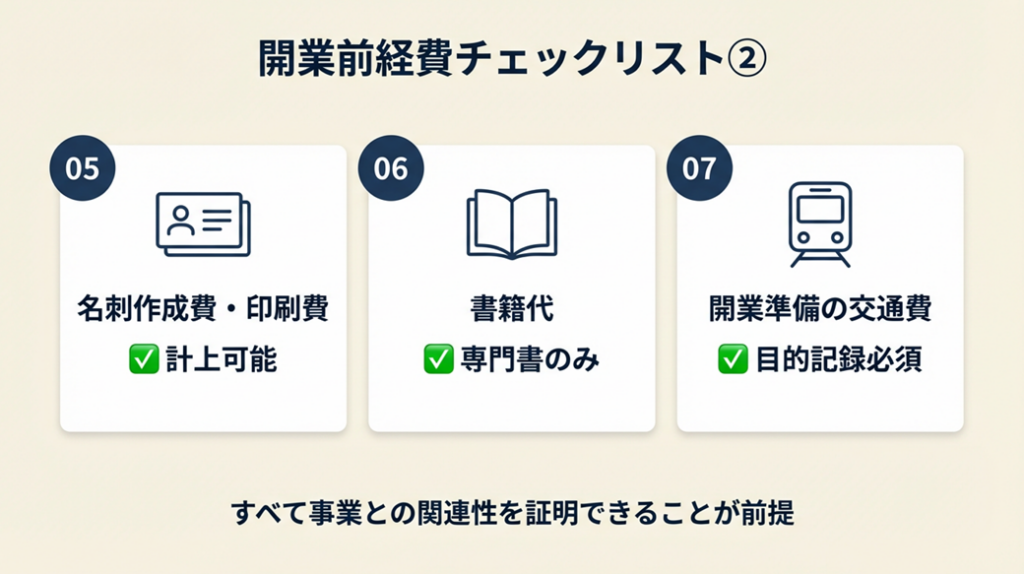

開業費として認められやすい費用の例は以下のとおりです。

| 費用の種類 | 具体例 | 開業費 |

| 広告宣伝費 | ホームページ制作費・チラシ印刷費・名刺作成費 | ○ |

| 消耗品・備品(10万円未満) | 文房具・マウス・ノート類 | ○ |

| 市場調査費 | リサーチのための書籍代・交通費 | ○ |

| セミナー・研修費 | 開業に関連するセミナー参加費 | ○ |

| 通信費(開業前分) | 開業準備で使ったスマートフォン代 | ○(期間限定) |

| 開業準備の打ち合わせ交際費 | 取引先候補との名刺交換時の飲食代 | ○(要記録) |

| 資格取得費 | 事業内容に直結する資格のテキスト・受験料 | ○(関連性必要) |

個人事業主の場合、法人と比べて開業費として認められる範囲が広いのが特徴です(freee・開業費とは?開業前の準備で認められる経費と仕訳方法を解説)。法人には「設立日」という明確な区切りがあるため、個人事業主は準備活動全般に対して柔軟に解釈される傾向があります。

なお、個別の状況によって計上可否の判断が変わるケースがあります。判断に迷う費用は、税理士への確認が確実です。フリーランスに税理士は必要?依頼をすべきケースと相性の良い税理士の探し方も参考にしてください。

開業費として認められない費用の具体例

以下の費用は開業前の支出であっても開業費として計上できません。この「NG費用」を把握しておくことが税務リスク回避の第一歩です。

- 10万円以上の備品・パソコン:固定資産として別途計上が必要(青色申告者は30万円未満まで一括経費化の特例あり)

- 敷金・礼金:敷金は返還される資産として扱われ開業費不可。礼金は20万円以上の場合は長期前払費用として別処理

- 商品の仕入代金:「売上原価」として処理するため開業費には含まれない

- 生活費・家事費用:プライベート色が強く事業関連性を証明できないもの

- 開業後の経常費用:家賃・水道光熱費など開業後も継続的に発生するもの

10万円以上のPCは固定資産として処理する

「10万円を超えるパソコンは開業費にできない」という点は特に誤解が多いポイントです。10万円以上のパソコンやカメラ等の備品は「固定資産」として耐用年数に従い減価償却します。青色申告をしている個人事業主であれば、30万円未満の少額減価償却資産を取得年に全額経費計上できる特例が適用可能です(年間300万円が上限)(国税庁・タックスアンサーNo.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例)。

青色申告者がこの特例を使えば、10万〜30万円のパソコンを開業年度に全額経費として処理できます。「開業前に買ったから経費にならない」ではなく、「金額と申告方法に応じて処理が変わる」と理解してください。減価償却の詳細はフリーランスの少額減価償却資産の特例で解説しています。

CHECK

-> 購入した備品・PCが「10万円以上か未満か」を確認し、10万円以上は固定資産台帳への登録と青色申告特例の適用可否を確認する(15分)

よくある質問

Q: 開業前に購入したパソコン(15万円)は全額経費にできますか?

A: はい、青色申告者であれば「少額減価償却資産の特例」を使い、30万円未満のパソコンを開業年度に全額経費計上できます。固定資産として処理するため、開業費(繰延資産)としてではなく固定資産台帳に登録してください。

Q: 事業とプライベートの両方で使うスマートフォンは経費にできますか?

A: はい、家事按分(かじあんぶん)により事業使用割合分だけ経費計上できます。使用時間や業務割合に基づく合理的な計算根拠を書面で残しておくことが必要です。自宅兼事務所の按分経費計上も参照してください。

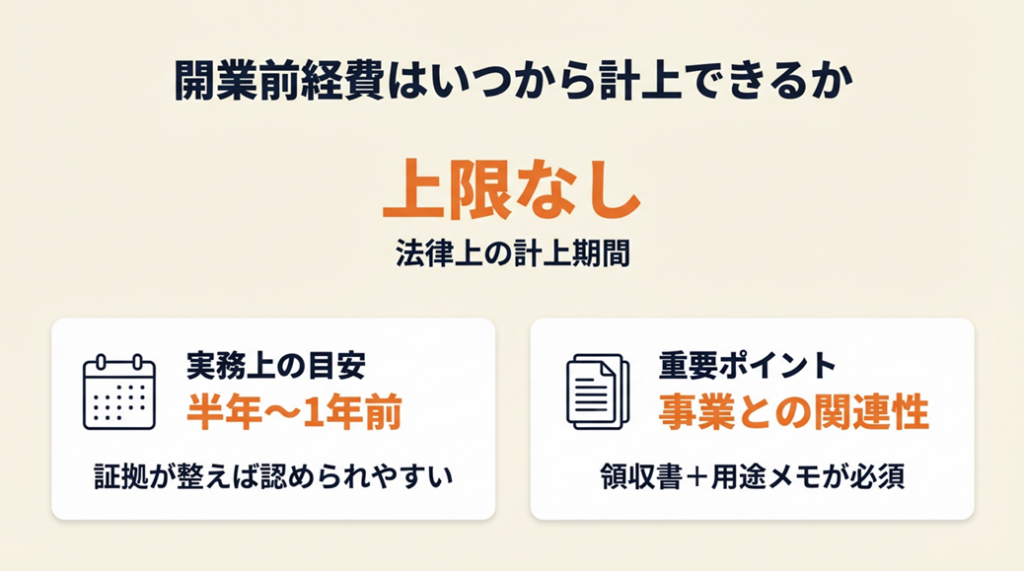

開業前経費はいつから計上できるか

「半年前の支出は大丈夫?」「2年前のセミナー代は?」と悩む方も多いでしょう。ここでは「いつから遡れるか」という疑問に、法律と実務の両面から答えます。

法律上は計上期間の上限なし・実務は半年〜1年が目安

国税庁の公式見解では、繰延資産(開業費)の任意償却について「繰延資産となる費用を支出した後60か月を経過した場合に償却費を必要経費に算入できないとする特段の規定はない」と明示しています(国税庁・償却期間経過後における開業費の任意償却)。理論上、何年前の支出でも開業費として計上することは排除されていません。ただしこれは「事業との因果関係を証明できること」が前提です。

実務上の目安として、多くの専門家が推奨するのは開業日の半年前〜1年前程度の支出です(マネーフォワード・開業費はいつまでさかのぼれる?)。1年を超える場合は、事業計画書や開業を決意した時点のメモ、当時のメール等の根拠資料が必要になります。

「開業の意思が明確な日」から遡れる仕組み

税務上のポイントは「支出時点で開業の意思があったかどうか」です。「2年前から開業を決意し、事業計画書を作成していた」という証拠があれば、2年前の準備費用も開業費とできる場合があります。逆に領収書だけあって用途が不明な支出は、期間に関係なく認められません。「期間よりも証拠の質」が重要で、領収書の裏に「開業のためのホームページ制作代」と書いておくだけで、税務調査時の説明力が大きく変わります。

家賃・通信費の「按分」と「開業前分」の扱い

よく混同されますが、開業前の家賃や通信費は原則として開業費に含みません。これらは「経常的に発生する費用」だからです。例外として、「開業準備専用に借りた事務所の賃料」や「開業準備のみに使った通信費」として明確に区分・説明できる場合は、開業費として処理できる場合があります(弥生・開業前の経費は開業費にできる!)。

自宅を事務所として使っている場合の家賃は、開業後の「家事按分」として経費処理するのが一般的です。経費計上の詳細ルールはフリーランスの節税につながる経費計上でも解説しています。

CHECK

-> 開業日を確認し、「開業日の1年前以降に支払った費用」に該当する領収書を一覧表にまとめる(30分)

よくある質問

Q: 1年以上前に参加したセミナー費用も開業費にできますか?

A: 「その支出が開業準備のためだった」と客観的に証明できれば、法律上は可能です。税務調査で事業との関連性を問われたとき、事業計画書や当時のメール等の根拠資料が必要になります。

Q: 開業届を出す前に払った費用も開業費になりますか?

A: はい、なります。開業費は「開業届提出前日まで」の支出が対象です。開業届を出す前であっても、開業準備のために使った費用であれば問題なく計上できます(freee・開業前に支出した事業の経費は計上できる?)。開業届の提出手続きはフリーランスが開業届を迷わず提出するためにで確認できます。

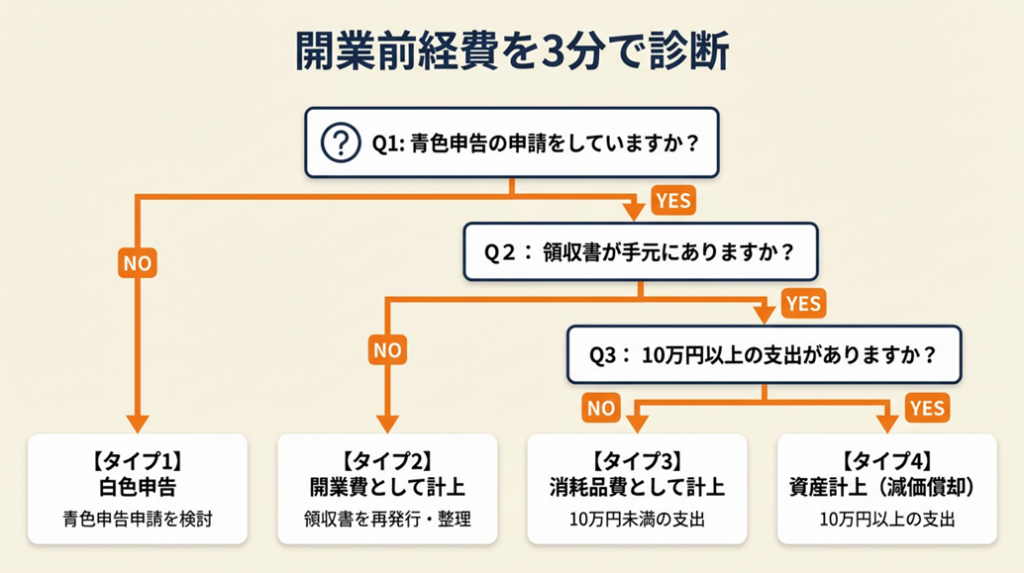

開業前経費を3分で診断

自分の場合、どのように処理すべきか迷う方も多いでしょう。以下の3問に答えるだけで、自分に合った処理方法がわかります。

Q1: 青色申告の申請をしていますか(または申請予定ですか)?

- Yes -> Q2へ

- No(白色申告) -> 【タイプ1】

Q2: 開業前の支払いにつき、領収書や請求書が手元にありますか?

- Yes -> Q3へ

- No(ほとんどない) -> 【タイプ2】

Q3: 支出額が10万円を超えるものが含まれていますか?

- Yes -> 【タイプ3】

- No(すべて10万円未満) -> 【タイプ4】

【タイプ1】白色申告:開業費は計上可能だが節税メリットが限定的

開業費(繰延資産)として計上はできますが、白色申告では青色申告特別控除(最大65万円)が使えません。今からでも遅くないので、開業届と同時に「青色申告承認申請書」の提出を検討してください。開業から2か月以内の提出で翌年から青色申告が適用されます。青色・白色の違いは確定申告は青色申告・白色申告どちらがいい?で比較しています。

【タイプ2】領収書なし:出金伝票を今すぐ作成する

領収書がない場合は、「出金伝票」を自作することで補完できます。日付・金額・支払先・目的を記載した出金伝票を領収書に準じた証拠として保管してください。現金払いで金額が大きい場合は証明が難しくなるため、今後は必ず領収書を受け取ってください。領収書の管理方法は領収書電子保存やり方は5つの手順で完了も参考にしてください。

【タイプ3】10万円以上の支出あり:固定資産と開業費を分けて処理する

10万円以上のパソコン・機材等は「固定資産(備品)」として開業日の時価で計上し、それ以外の10万円未満の費用は「開業費」として繰延資産に計上します。青色申告者は30万円未満の固定資産を一括経費計上できる特例(少額減価償却資産の特例)の活用も検討してください。

【タイプ4】すべて10万円未満:freeeまたはマネーフォワードで開業費を一括登録する

支出をすべて合算して「開業費(繰延資産)」として開始残高に入力します。利益が出る年に任意償却することで、最大限の節税効果が得られます。会計ソフトの固定資産台帳への登録と、償却方法(均等/任意)の選択を忘れずに行ってください。会計ソフトの選び方はフリーランスこそ会計ソフトで経理作業を効率化で確認できます。

CHECK

-> Q1〜Q3を確認し、自分のタイプに応じた処理方法を会計ソフトに反映する(30分)

よくある質問

Q: 白色申告でも開業費は計上できますか?

A: はい、白色申告でも開業費を計上・償却できます。ただし青色申告の場合は最大65万円の特別控除や少額減価償却特例なども利用できるため、節税効果は大きく異なります。

Q: 開業費の任意償却とはどういう意味ですか?

A: 「任意の金額を、任意のタイミングで経費化できる」という意味です。開業年に全額一括で償却することも、利益が出た数年後にまとめて償却することも可能です(国税庁・償却期間経過後における開業費の任意償却)。

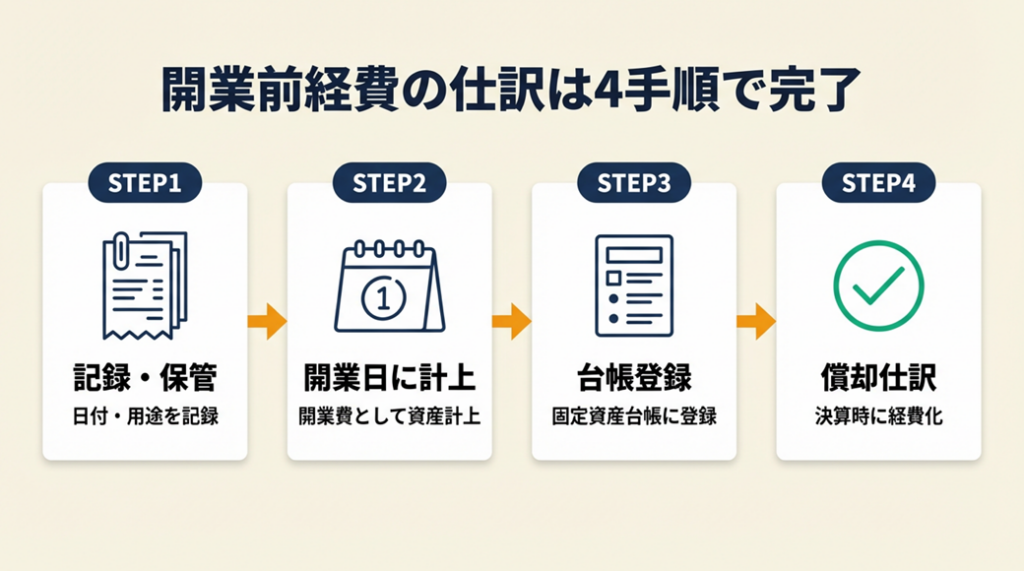

開業前経費の仕訳は4手順で完了

「帳簿の付け方がわからない」「会計ソフトへの入力手順がわからない」というお悩みは、フリーランス・個人事業主に共通した悩みです。ここでは開業費の仕訳を4つのステップで具体的に解説します。

STEP1: 開業前の支出を「記録・保管」する

開業前は会計ソフトに仕訳を入力しません。その代わりに、支出ごとに「日付・金額・支払先・用途・事業との関係」を記録し、領収書と一緒に保管しておきます。

記録例(手書きメモまたはスプレッドシートで管理):

| 支払日 | 金額 | 支払先 | 用途 | 事業との関係 |

| 2025/8/1 | 50,000円 | ○○制作会社 | ホームページ制作費 | 開業後の集客用ウェブサイト |

| 2025/9/15 | 3,000円 | ○○書店 | 確定申告の教科書購入 | 会計・税務知識習得 |

| 2025/10/5 | 12,000円 | ○○セミナー | Webライター向け講座 | 事業内容に直結するスキル習得 |

この段階で記録が抜けてしまう方は少なくありません。後から「あの領収書どこにいったっけ?」となってしまうと、正確な開業費の計上ができなくなります。領収書の保存ルールは帳簿の保存期間ルールと5つの管理術で詳しく解説しています。

STEP2: 開業日の日付で「開業費」として資産計上する

開業届に記載した開業日の日付で、以下の仕訳を行います。個人事業主の場合、開業前には事業用現金がないため「元入金」を使います(弥生・開業前に支払った経費の仕訳は?)。

仕訳例(開業日が2025年11月1日の場合):

| 借方 | 金額 | 貸方 | 金額 | 摘要 |

| 開業費 | 65,000円 | 元入金 | 65,000円 | 開業準備費用一式(別紙明細参照) |

日付は2025/11/1で入力します。freeeの場合は「開始残高」→「開業費(繰延資産)」に合計金額を入力し、固定資産台帳に登録します。マネーフォワードの場合も同様に、資産の開始残高として入力後、固定資産台帳から償却設定を行います。

仕訳の基礎は勘定科目ってこんなに簡単!?仕訳は5分類で整理も参考にしてください。

STEP3: 固定資産台帳に「開業費」を登録する

開業費(繰延資産)は、固定資産台帳に登録することで償却の管理ができます。freeeの場合の登録設定例は以下のとおりです。

| 設定項目 | 入力内容 |

| 取得日 | 開業日 |

| 取得価額 | 開業費の合計金額 |

| 耐用年数(均等償却の場合) | 60か月(5年) |

| 償却方法 | 均等償却または任意償却 |

| 種類 | 繰延資産 |

均等償却と任意償却の使い分け:

| 方法 | 特徴 | 向いているケース |

| 均等償却 | 5年間で毎年一定額を自動償却 | 管理を簡単にしたい場合 |

| 任意償却 | 利益が大きい年に多く償却して節税できる | 開業初年度が赤字見込みの場合 |

開業初年度に赤字が見込まれる場合は任意償却を選択し、黒字の年に集中して償却するのが節税上有利です。赤字でも確定申告!? やらなきゃ損する”逆転の節税チャンス”も参考にしてください。

STEP4: 決算時に「開業費償却」の仕訳を入力する

償却する年の決算日に以下の仕訳を入力します。

| 借方 | 金額 | 貸方 | 金額 |

| 開業費償却 | ○○円 | 開業費 | ○○円 |

任意償却の場合は金額を自分で決定します。均等償却の場合はfreee・マネーフォワードが自動計算します。

フリーランスとして開業費を初めて計上した方は、「開業前の費用を全部レシートを残して一括で開業費にしたら、1年目の償却で結構節税できました。特に任意償却の使い方を知ってから、黒字の年に集中して償却できるようになって助かっています」と振り返っています(フリーランスの開業費・経費化の実体験)。

CHECK

-> freeeまたはマネーフォワードを開き、「開始残高」→「繰延資産(開業費)」の入力画面へ進み、合計金額と開業日を入力する(30分)

よくある質問

Q: 開業費はすべて1行でまとめて仕訳していいですか?

A: まとめて1行の仕訳でも可能です。ただし「開業費一覧(明細表)」を別途作成して保管することをお勧めします。税務調査の際に内訳の提示を求められた際に、詳細がわかる状態にしておくと安心です。

Q: freeeとマネーフォワード、どちらで開業費を管理するのが簡単ですか?

A: どちらも固定資産台帳と連動した開業費の管理が可能です。freeeは開始残高設定の画面案内がわかりやすく初心者向きで、マネーフォワードは任意償却の設定が柔軟な特徴があります(freee・個人 開業費を入力する)。

開業前経費のよくある7項目チェックリスト

「自分の支出は本当に開業費として認められるのか?」という不安を持つ方は多いでしょう。ここでは特に判断に迷いやすい7項目を整理します。

- ホームページ制作費:開業前に事業用サイトを制作した費用は開業費として計上できる。個人ブログとの区別がつかない場合は事業目的を明記した証拠を残す

- セミナー・資格取得費:事業内容に直結するものは計上できる。直結しないと説明が難しいものは注意(例:フリーランスのライターが料理教室に通うのは原則対象外)

- パソコン(10万円未満):開業費として計上できる。10万円以上は固定資産として処理する

- スマートフォン代(開業前分):「開業準備のために使った通信費」として限定的に計上できる場合あり。通常の生活使用分は除く

- 名刺作成費・印刷費:事業用の名刺・チラシは開業費として計上できる

- 書籍代:事業に関連する専門書や税務書籍は開業費として計上できる。一般教養本は対象外の場合あり

- 開業準備のための交通費:市場調査・打ち合わせのための交通費は開業費として計上できる。目的と行き先を領収書裏にメモしておく

よくある間違い行動として、「生活費も一緒に計上してしまう」「領収書なしで金額を概算で入力する」は避けてください。税務調査で否認された場合、追徴税額に加え過少申告加算税(10〜15%)が課される場合があります。領収書を紛失した場合の対処法は「え、領収書なくしても経費にできるの!?」3手順で解決する再発行と代替証明ガイドで確認してください。

CHECK

-> 上記7項目と自分の支出リストを照合し、「開業費○」「固定資産」「計上不可」の3列で分類する(20分)

よくある質問

Q: 事業と関係あるかどうか、自分で判断が難しい場合はどうすればいいですか?

A: 多くの税理士事務所では初回無料相談を提供しています。フリーランスに税理士は必要?で依頼すべきケースを確認してみてください。

Q: 資格取得費は開業費として認められますか?

A: 「事業に直接必要な資格」かどうかが判断基準です。フリーランスのファイナンシャルプランナーが「FP2級」を取得するための受験料・テキスト代は認められやすい一方、関連性が薄い資格は否認される場合があります。

開業前経費で5つの実務ハック

一般的な記事は「領収書を保管しましょう」という一般論に終始しがちです。実際の税務申告・税務調査では「どのように保管・記録するか」の具体的な方法が節税の成否を分けます。ここでは実務上の差が生まれる5つのポイントを紹介します。

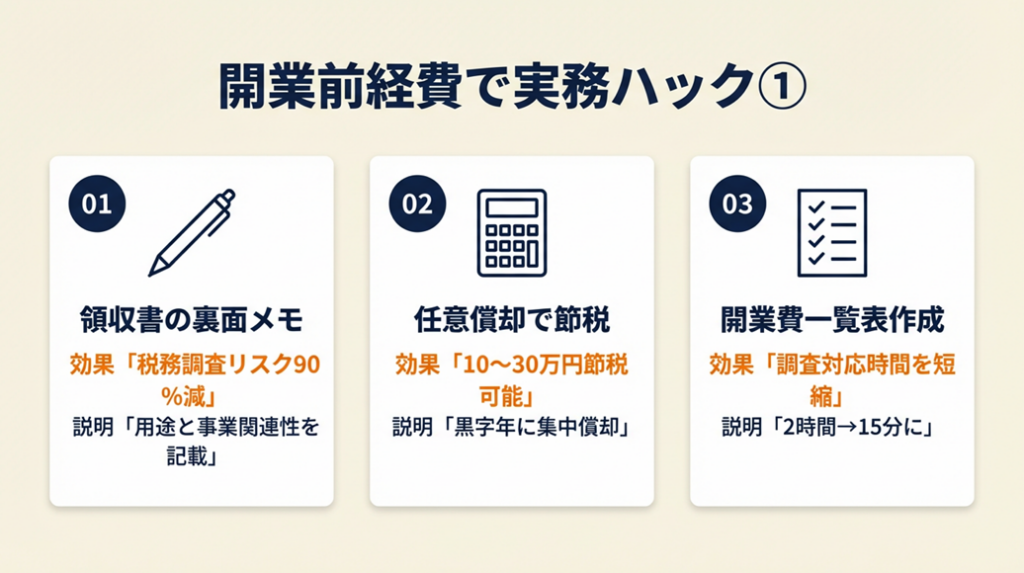

ポイント1: 領収書の裏面メモで税務調査リスクを90%減らす

- 【対象】: 開業前に複数の支出をした個人事業主・フリーランス全員

- 【効果】: 税務調査で「この支出は何か?」と問われた際の説明所要時間を60分→5分に削減し、否認リスクを大幅に低下

- 所要時間:1枚あたり1〜2分

- 効果:大

- 【手順】:

- 支払い直後(当日中)に領収書の裏面または余白に手書きメモを書く(2分)

- 記載内容:「①支払日 ②用途(例:Webライター向けセミナー参加費) ③事業との関係(例:開業後のライティング業務に直結するスキル習得のため)」を記載(2分)

- 開業前の領収書専用の封筒またはクリアファイルに保管(1分)

- スマートフォンで領収書を撮影し、「開業費」フォルダに保存(電子帳簿保存法対応)(1分)

- 開業日になったらまとめて会計ソフトの開業費として入力(30分)

- 【ポイント】: 「領収書を保管すれば大丈夫」という認識では不十分です。「用途と事業関連性のメモ」がなければ証拠として機能しません。領収書に「何のために」「どんな事業のために」という記述を加えることで、税務調査時の説明が1分で完結します。

- 【なぜ効くのか】: 税務署が確認するのは「支出の実在性(いつ・いくら)」だけでなく「事業との関連性」です。関連性の証明は事後に行おうとすると記憶が不正確になるため、支払い直後のメモが最も信頼性が高くなります。また、複数年後の税務調査でも当時の意図を正確に伝えられるため、否認リスクが実質的にゼロに近づきます。

- 【注意点】: 領収書は原則7年間の保管義務があります。「しばらくしたら捨ててもいい」は誤りです。デジタル保存(スマートフォン撮影)を電子帳簿保存法に基づいて行う場合は、解像度・ファイル形式・保存場所のルールを確認してください。

- 【最初の一歩】: 今すぐ手元にある開業前の領収書1枚の裏に用途を書いてみる(2分)

ポイント2: 任意償却で利益が出た年に「戦略的節税」する

- 【対象】: 開業後2〜3年で黒字化が見込まれる個人事業主

- 【効果】: 開業初年度に全額償却するのではなく黒字年に集中することで、実質的な節税額を10〜30万円以上増加させられる

- 所要時間:設定変更5分

- 効果:大

- 【手順】:

- freeeまたはマネーフォワードの固定資産台帳で「開業費」の償却方法を「任意償却」に設定する(5分)

- 年末時点で「今年の利益見込み」を確認する(10分)

- 利益が大きい年(売上が伸びた年)に償却額を最大化する(決算前に設定・10分)

- 利益が少ない年は「0円」を入力して翌年に繰り越す

- 未償却残高はいつでも利用可能であることを確認する(60か月経過後も使える)

- 【ポイント】: 入門書では「開業年に全額一括償却」が推奨されることもありますが、実務では「利益が大きく出た年に集中して償却する」方が所得税の超過累進税率(最大45%)の高い税率帯を回避できるため節税効果が高くなります。

- 【なぜ効くのか】: 所得税は「超過累進税率」のため、所得が高い年ほど税率が高くなります。同じ50万円の開業費を「赤字年に償却」するのと「黒字で税率33%の年に償却」するのでは、節税効果に16.5万円の差が生まれます。任意償却はこの時間軸を自由にコントロールできる唯一の手段です。節税対策の全体像はフリーランスの節税対策で確認してください。

- 【注意点】: 「任意償却は毎年やらなくていい」という認識は正しいですが、「一度も入力しなくていい」という意味ではありません。freeeやマネーフォワードで「任意償却:0円」として明示的に入力することで、未償却残高が適切に繰り越されます。設定を放置すると帳簿が不整合になる場合があるため注意してください。

- 【最初の一歩】: 会計ソフトの固定資産台帳を開き、「開業費」の償却方法が「均等」になっていれば「任意」に変更する(5分)

ポイント3: 「開業費一覧表」1枚で税務調査対応を完結させる

- 【対象】: 開業費の件数が5件以上ある個人事業主

- 【効果】: 税務調査が入った際の資料準備時間を2時間→15分に短縮

- 所要時間:初回30分、その後は都度追記

- 効果:中

- 【手順】:

- スプレッドシートまたはExcelで「開業費一覧表」を作成する(15分)

- 列構成:「No. / 支払日 / 金額(税込) / 支払先 / 勘定科目 / 用途 / 事業との関連理由 / 領収書の保管場所」(5分)

- 開業前に支払った費用をすべて入力する(件数×2分)

- 開業費の合計金額を会計ソフトへ転記する際の照合表として活用する

- 税務調査が来たら、この一覧表と領収書を提示するだけで説明が完結する

- 【ポイント】: 各領収書を1枚ずつ都度説明しようとすると、件数が多いと説明の抜け漏れが生じ、かえって疑念を持たれます。「開業費一覧表」を1枚用意することで、税務調査官が全体像を把握しやすくなり、スムーズに終わる確率が高まります。

- 【なぜ効くのか】: 税務調査官は「全体の整合性」を確認します。バラバラの領収書だけでは関連性が見えにくいですが、一覧表があると「計画的に開業準備をしていた事実」が一目で伝わります。「証拠の量」より「証拠の見せ方」の問題であり、同じ領収書でも整理の仕方で税務調査の結果が変わります。

- 【注意点】: 一覧表に「事業と関係のない支出」を混入させるのは避けてください。一覧表があることで税務署側も効率よく確認できるため、NG費用が含まれていた場合に一度に指摘される場合があります。

- 【最初の一歩】: Google スプレッドシートで新しいシートを作成し、「開業費一覧」という名前のファイルを作る(3分)

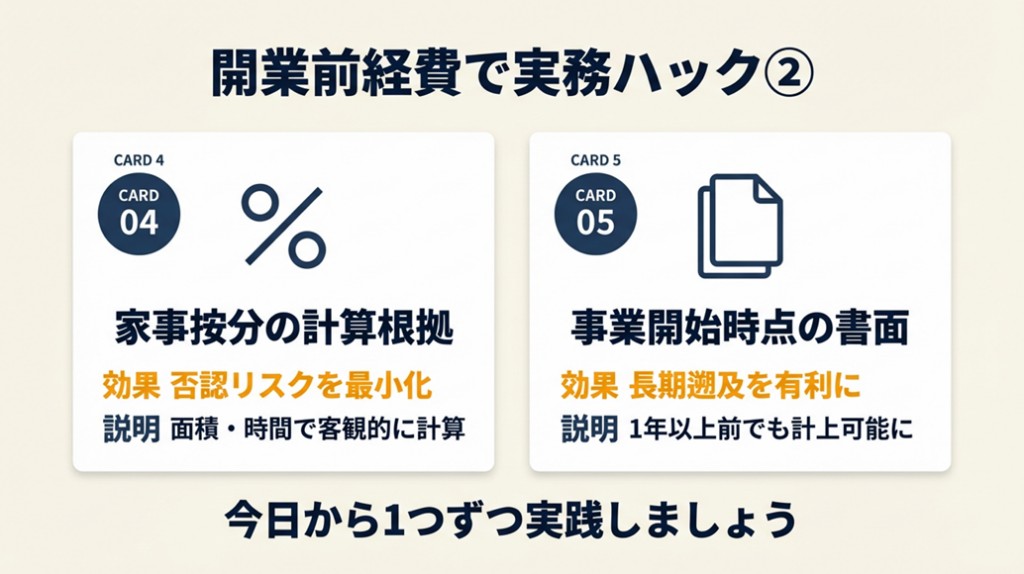

ポイント4: 家事按分の「計算根拠メモ」で5年後の税務調査にも対応する

- 【対象】: 自宅で仕事をしている個人事業主・フリーランス

- 【効果】: 家事按分を適用した費用の否認リスクを最小化し、確定申告での作業時間を年30分削減

- 所要時間:初回30分

- 効果:中

- 【手順】:

- 「事業使用割合の計算根拠」を1枚の紙にまとめる(15分)

- 家賃・光熱費:「総面積○○㎡のうち、事務所スペース○○㎡ = ○%を経費計上」と面積で計算する(国税庁が推奨する最も合理的な方法)

- 通信費(スマートフォン・インターネット):「業務使用時間○時間/日のうち○時間が業務 = ○%」と使用時間で計算する

- 計算根拠メモを年ごとに保管し、実態が変わった場合は按分比率を更新する

- 按分した金額を会計ソフトに入力する

- 【ポイント】: 「家事按分の比率だけ決めて、根拠を記録していない」という落とし穴に陥りがちです。税務調査では「なぜこの割合か」を問われるため、計算式と根拠を書面で残しておくことが必要です。「なんとなく50%」では認められないケースがあります。

- 【なぜ効くのか】: 税務署が按分を認める基準は「合理的かつ客観的に説明できる根拠があるか」です。面積割合は「誰が見ても検証可能」な客観的根拠のため、税務署が最も認めやすい方法です。時間割合は主観的になりやすいため、メモ・ログ等の根拠が必要になります。

- 【注意点】: 「家事按分は70%まで大丈夫」という根拠のない情報がネットに出回っていますが、これは誤りです。按分比率に法律上の上限はありませんが、事実に基づいた合理的な割合でなければ税務調査で否認されます。実際の使用状況から乖離した高い比率を設定することは避けてください。

- 【最初の一歩】: 自宅の間取り図を見て、事務所として使っているスペースの面積を測る(10分)

ポイント5: 「事業開始時点の書面」1枚で長期遡及を有利にする

- 【対象】: 開業前1年以上前から準備していた個人事業主

- 【効果】: 開業準備が1年以上前から始まっていたことを証明し、より多くの開業費を合法的に計上できる

- 所要時間:30分(今から作成可能)

- 効果:中

- 【手順】:

- 「いつ開業を決意したか」「その時点でどんな準備計画を持っていたか」を1枚にまとめたメモを作成する(15分)

- 過去のメール・SNSのDM・手帳のメモ等、「開業を意識していた時期」を示す記録を探してコピーを取る(15分)

- 事業計画書(簡易でOK)を作成し、「開業を決意した日付」を明記して保管する

- 計上する開業費の一覧に「この支出はなぜ開業準備と言えるか」の列を追加する

- 税理士に「このエビデンスで1年超の開業費計上が認められるか」を確認する(任意)

- 【ポイント】: 「開業日から1年前だけ計上する」という考え方が一般的ですが、「事業との因果関係を客観的に証明できれば1年以上前でも計上可能」というのが法律の実際の姿です。準備期間が長かった事実は「証明できれば」有利に使えます。

- 【なぜ効くのか】: 開業費の法律上の遡及期間に上限がない理由は「準備期間は事業の種類・規模によって大きく異なる」という事実を税法が認めているからです。医師が開業するには何年もの準備が必要であり、その準備費用を一律に「1年前まで」と制限することが不合理なため、証拠さえ整えば1年超の開業費計上が正当化できます。

- 【注意点】: 「後から作ったメモ」で過去を遡及しようとすると、作成日時のメタデータ等で不整合が生じるリスクがあります。「本当に当時存在していた記録」を活用し、事後的な作為は行わないようにしてください。

- 【最初の一歩】: 過去のメール受信ボックスで「開業」「フリーランス」「独立」等のキーワードで検索し、最も古いメールの日付を確認する(5分)

サロン開業者として開業費の仕訳を自身で行った方は、「最初の確定申告の前に前年のレシートを全部引っ張り出して開業費として計上しました。『これも経費になるの?』と驚いたものも多くて、思ったより節税できました」と振り返っています(サロン開業者の開業費仕訳体験談)。

CHECK

-> 5つのポイントのうち「今すぐできる1つ」を選び、今日中に実行する。最優先は「領収書の裏面メモ」(所要時間:2分/枚)

よくある質問

Q: 税理士に相談するべきタイミングはいつですか?

A: 判断が難しい費用が含まれる場合や、開業前の支出が合計30万円を超える場合は、開業後最初の確定申告前(開業から2〜3か月以内)に一度相談することをお勧めします。フリーランスの確定申告ガイドでスケジュールを確認してください。

Q: freeeで開業費を入力するとき、均等償却と任意償却のどちらを選ぶべきですか?

A: 開業初年度の利益が少ない場合は「任意償却」を選び、黒字の年に集中して償却するのが節税上有利です。開業初年度から安定した利益が見込める場合や、管理を簡単にしたい場合は「均等償却(5年)」が適しています(freee・個人 開業費を入力する)。

個人事業主開業前経費は証拠整備が節税を左右する

個人事業主の開業前費用は「開業費(繰延資産)」として計上し、任意償却で黒字年に経費化するのが最大の節税戦略です。計上期間の法律上の上限はなく、「事業との関連性を証明できるか」が唯一の判断基準です。

「開業前に費やした準備費用を一円も無駄にしない」ために、今すぐ領収書の整理と用途メモの記載を始めてください。会計ソフトへの入力は1日30分あれば十分に追いつけます。

| 状況 | 次の一歩 | 所要時間 |

| 開業前の領収書が未整理 | 封筒に入れて日付・用途を裏面にメモ | 15〜30分 |

| 会計ソフト未設定 | freee「開始残高」→「繰延資産(開業費)」に合計額を入力 | 30分 |

| 10万円以上のPCあり | 固定資産台帳に登録し青色申告特例の適用を確認 | 30分 |

| 税理士に相談したい | 国税庁「税理士検索」または地元の税理士会に問い合わせ | 10分 |

開業手続き全体については【無料DLあり】フリーランスの始め方まるわかり!開業手続き・準備リスト完全ガイドも参考にしてください。

個人事業主開業前経費に関するよくある質問

Q: 副業として始めて途中から個人事業主になった場合、副業期間の費用は開業費になりますか?

A: 「副業→開業への移行」のタイミングを開業日と設定した場合、その前の費用は開業費として計上できます。開業届の開業日との整合性を取ることが大切です。開業日を遡って設定する場合は青色申告承認申請書の提出期限にも注意してください。

Q: 開業費を計上し忘れた場合、翌年以降に追加することはできますか?

A: 開業費(繰延資産)の未償却残高はいつでも経費化できるため、理論上は可能です。ただし当初の計上漏れを翌年に追加することは会計・税法上の常識的な範囲で判断されます。開業費の計上漏れに気づいた場合は、税理士に相談して修正申告等の対応を検討してください(国税庁・償却期間経過後における開業費の任意償却)。更正の請求については5年も遡れるの!?更正の請求の書き方5ステップ完全ガイドで確認できます。

Q: 開業前に支払ったコワーキングスペース代は開業費になりますか?

A: 「開業準備の作業場所として利用した」という事実と目的が明確であれば、開業費として計上できます。会員費の領収書に「開業準備作業のため利用」と用途を記載して保管しておきましょう。開業後も同じコワーキングスペースを使い続ける場合は、開業後の分は通常の「地代家賃」として処理します。

【出典・参照元】

- 国税庁・繰延資産の範囲について(所得税法施行令第7条・第137条)

- 国税庁・償却期間経過後における開業費の任意償却

- 国税庁・タックスアンサーNo.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例

- freee・開業費とは?開業前の準備で認められる経費と仕訳方法を解説

- freee・個人 開業費を入力する

- freee・開業前に支出した事業の経費は計上できる?

- マネーフォワード・開業費はいつまでさかのぼれる?

- 弥生・開業前の経費は開業費にできる!個人事業主の帳簿の付け方と償却方法

- 弥生・開業前に支払った経費の仕訳は?(個人)

- フリーランスの開業費・経費化の実体験

- サロン開業者の開業費仕訳体験談