この記事でわかること

- 定額法・耐用年数・月割り計算の3点で年20万円超の節税が可能

- 4年落ち中古車の耐用年数2年で初年度に大きく経費化できる

- 走行記録3項目だけで税務調査も乗り越えられる

個人事業主が車を事業に使う場合、定額法で普通自動車6年・軽自動車4年の法定耐用年数をもとに減価償却できます。所得税法施行令第120条に規定があり、按分・耐用年数・売却処理まで本記事で6つの仕組みで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の車減価償却の核心は「按分率×正確な耐用年数×月割り計算」の3点をセットで管理することです。この3点が崩れると税務調査で否認されるリスクが高まります。正しく整備すれば年間20万円超の節税効果が見込めます。まずは今年の走行記録を確認し、事業使用割合を数字で出すことが第一歩です。

今日やるべき1つ

走行記録帳(メモ帳・スマホメモ可)を作成し、今日から「日付・走行距離・目的(業務 or 私用)」の3項目を毎回記録する(所要時間:1回30秒、習慣化まで1週間)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 新車を購入したばかり | 個人事業主の車減価償却は定額法で6年が基本 | 3分 |

| 中古車の耐用年数を知りたい | 中古車減価償却は耐用年数2〜4年で早期経費化 | 3分 |

| 按分率の根拠が不安 | 個人事業主の車按分は走行距離で3項目記録 | 3分 |

| 節税の具体的な計算が知りたい | 個人事業主の車減価償却は6つの仕組みで節税 | 5分 |

| 車を売却したときの処理 | 個人事業主の車売却は2パターンで損益計算 | 3分 |

| 自分の状況を診断したい | 個人事業主の車経費を3分で診断 | 3分 |

個人事業主の車減価償却は定額法で6年が基本

個人事業主の法定耐用年数は法令で明確に定められており、まず基本を押さえてください。普通車6年・軽自動車4年という数字が、すべての計算の出発点になります。

法定耐用年数は普通車6年・軽自動車4年で固定

普通自動車(乗用車)の法定耐用年数は6年、軽自動車は4年と定められています(国税庁 No.2100 減価償却のあらまし)。新車購入の場合、取得価額をこの年数で均等に分割して毎年必要経費として計上します。ただし運送業・レンタカー業・自動車教習所など特定の用途では耐用年数が異なるため、一般の個人事業主の乗用車とは区別が必要です。

個人事業主の原則的な償却方法は「定額法」です。定率法を選択するには確定申告期限(3月15日)までに税務署へ「所得税の減価償却資産の償却方法の届出書」を提出してください(国税庁 No.2106 定額法と定率法による減価償却)。届出なしに定率法で申告すると税務調査で誤りを指摘される原因になります。

定額法の計算式は「取得価額×定額法の償却率」であり、普通車(耐用年数6年)の償却率は0.167です。取得価額300万円の普通車であれば、年間50万1,000円(300万円×0.167)を最長6年間にわたって計上できます。購入初年度から毎年50万円超の所得圧縮が可能であり、税率20%の課税所得であれば年間約10万円の節税効果が生まれます。積極的に活用してください。

取得価額に含まれる費用と含まれない費用

車両の取得価額は「本体購入代金+業務の用に供するために直接要した費用」の合計額です(国税庁 No.2100)。

| 取得価額に含まれる | 取得価額に含まれない |

| 車両本体代 | 自動車税 |

| カーナビ等オプション費用(一体取得時) | 自賠責保険料・任意保険料 |

| 引取運賃・購入手数料 | 車検費用・ガソリン代 |

見落としがちなポイントとして、取得価額の判定に消費税を含めるかどうかは経理方式によります。税抜経理なら消費税抜きの金額、税込経理なら税込金額で判定します。この差は少額減価償却資産の特例(30万円未満)の適用判断にも影響するため、開業初年度に経理方式を確認しておいてください。

初年度は月割り計算で購入月から起算

車を年の途中で購入した場合、初年度の減価償却費は月割り計算が必要です(国税庁 No.2106)。計算式は「各年の償却費 ÷ 12 × 業務供用月数(1月未満切上げ)」です。4月に取得した場合、その年は9か月分(4月〜12月)しか計上できません。年度初めに近い時期に購入するほど初年度の経費計上額が大きくなります。節税タイミングとして、年度初頭の購入が有利です。

月割り計算のミスを防ぐには会計ソフトの固定資産台帳を活用することをお勧めします。自動で月割り処理してくれるため、手計算によるエラーを根本から排除できます。

CHECK

-> 車の取得価額・取得月・耐用年数を確認し、初年度の月割り減価償却額を計算する(所要時間:10分)

よくある質問

Q: 個人事業主は定率法を選べますか?

A: 選べます。ただし確定申告期限(3月15日)までに税務署へ届出書を提出してください(国税庁 No.2106)。届出なしの場合は定額法が適用されます。

Q: カーナビは車両と別に経費にできますか?

A: 車購入時に一体で取得した場合は車両取得価額に合算します。後日別途購入した場合は、30万円未満なら少額減価償却資産の特例を適用して即時経費化できます。

CHECK

・普通車は6年、軽自動車は4年の定額法が原則

・定率法を使うには3月15日までに届出書を提出した

・年度初めの購入ほど初年度の計上額が増える

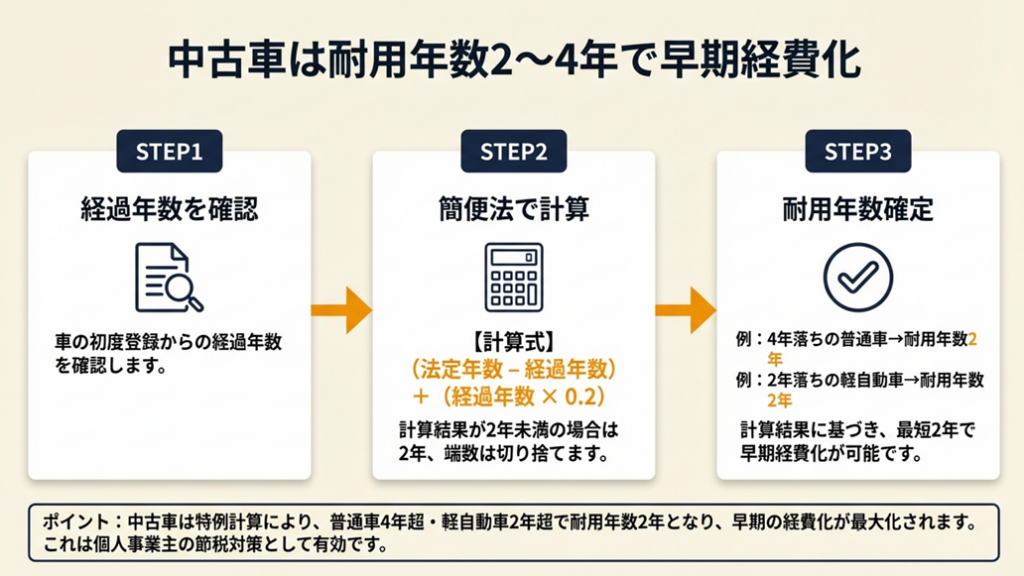

中古車減価償却は耐用年数2〜4年で早期経費化

中古車の耐用年数計算には専用の公式があります。新車と同じ感覚で計算すると節税機会を大きく損なうため、簡便法の計算式を必ず確認してください。

中古車の簡便法は「法定年数−経過年数+経過年数×0.2」

中古資産を取得した場合、法定耐用年数ではなく使用可能期間を独自に見積もれます。合理的に見積もることが難しい場合は次の「簡便法」を使います(国税庁 No.2108 中古資産を非業務用から業務用に転用した場合の減価償却)。

計算式は「(法定耐用年数 − 経過年数)+(経過年数 × 0.2)」です。算出年数に1年未満の端数がある場合は切り捨て、算出年数が2年未満の場合は2年とします。

| 経過年数 | 計算式 | 耐用年数 |

| 3年落ち普通車 | (6−3)+(3×0.2)=3.6年 | 3年 |

| 4年落ち普通車 | (6−4)+(4×0.2)=2.8年 | 2年 |

| 2年落ち軽自動車 | (4−2)+(2×0.2)=2.4年 | 2年 |

4年落ち以上の普通車や2年落ち以上の軽自動車を購入すると耐用年数が2年となり、経費化のスピードが大幅に上がります。新車300万円(耐用年数6年、年50万円)と4年落ち中古車200万円(耐用年数2年、年100万円)を比較すると、初年度の節税インパクトは中古車の方が明らかに大きいです。ただし修繕費が増えるリスクも考慮した上で判断してください。中古車購入を含めた車を使った節税の全体像はこちらで詳しく解説しています。

法定耐用年数を超えた車は耐用年数2年で固定

法定耐用年数をすでに経過した中古車(普通車6年超、軽自動車4年超)については、「法定耐用年数 × 0.2」で耐用年数を計算します。普通車の場合は 6 × 0.2 = 1.2年 → 端数切り捨てで1年未満のため最低2年が適用されます。この耐用年数2年を定率法(届出要)で選択すると償却率が1.000となり、購入年度のほぼ全額を経費計上できます(年度初に購入した場合)。節税効果が最も高いパターンですが、個人事業主が定率法を適用するには事前の届出が必要です。

中古車購入前に税理士に耐用年数を確認しておくと、計算ミスを防げます。

取得後の資本的支出が取得価額の50%超の場合は簡便法不可

購入後に大規模修繕(エンジン載せ替え等)を行った場合、その資本的支出が取得価額の50%を超えると中古車の簡便法が使えなくなり、法定耐用年数が適用されます(国税庁 No.2108)。安価な中古車に大きな修理費をかけた場合は注意してください。通常のタイヤ交換・オイル交換などは修繕費(即時経費)として処理でき、資本的支出には該当しないため問題ありません。

CHECK

-> 購入を検討している中古車の初年度登録年月を確認し、簡便法で耐用年数を計算する(所要時間:5分)

よくある質問

Q: 中古車の耐用年数は何年が最低ですか?

A: 2年が最低年数です。算出結果が2年未満の場合も2年として処理します。

Q: 中古車を個人用から事業用に転用したときの耐用年数は?

A: 業務の用に供した日時点での経過年数をもとに同じ簡便法で計算します(国税庁 No.2108)。

CHECK

・購入候補車の初年度登録年月を確認した

・簡便法で耐用年数を計算した

・資本的支出が50%を超えないか確認した

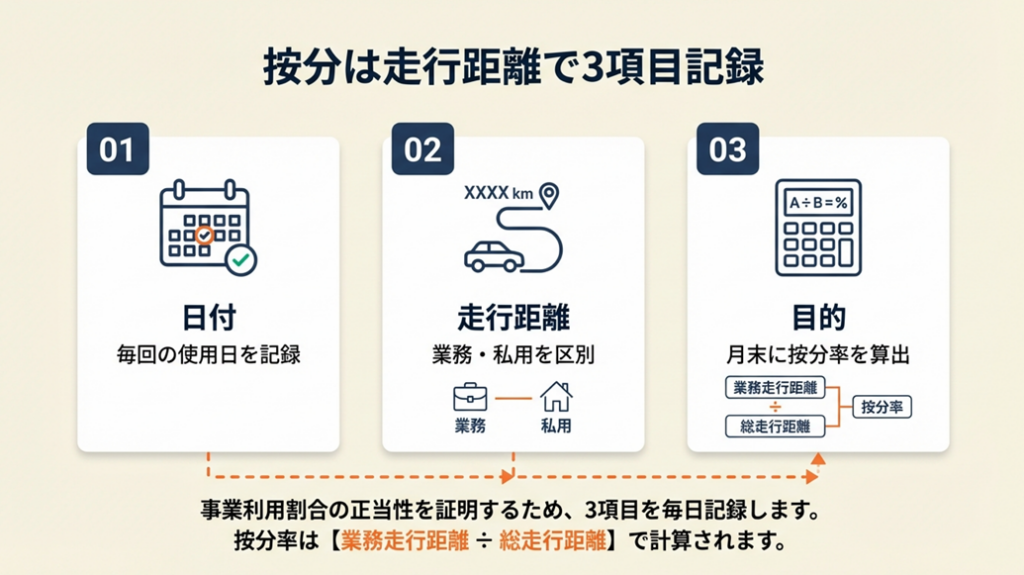

個人事業主の車按分は走行距離で3項目記録

按分の根拠さえ明確に残しておけば、税務調査でも問題なく対応できます。記録すべき項目はたった3つです。それだけで7割以上の個人事業主が直面する按分問題を解決できます。

走行距離基準が最も客観的な按分方法

家事按分の割合に法律上の定めはありません。ただし税務調査で「事業で使っている証拠」を求められた際に説明できる客観的根拠が必要です(マネーフォワードクラウド確定申告 車の経費解説)。最も認められやすいのが走行距離基準です。

記録すべき3項目は「日付・走行距離・目的(業務か私用かの区別)」です。月ごとに業務走行距離の合計 ÷ 総走行距離を計算して按分率を算出します。たとえば月間総走行1,000kmのうち業務使用700kmであれば按分率70%です。この記録は市販のドライブノートや無料のメモアプリで十分です。なお、経費にできる・できない判断基準を体系的に整理しておくと、車以外の経費計上もスムーズになります。

按分率は年間を通じて合理的な一定基準で固定

按分率は年ごとに変動してもかまいませんが、1年の途中で根拠なく按分率を変えることは避けてください。月ごとに計算した上で年間の加重平均を用いる方法が実務的に多く採用されています。走行距離記録を1か月も残していない場合、使用日数基準(業務使用日数 ÷ 年間稼働日数)に切り替えることもできます。

走行記録を毎日つけていたユーザーは、税務調査でも7割按分の根拠をすぐに提示でき、記録が税務上の裏付けとして機能したと報告しています(個人事業主の車経費・減価償却と家事按分ガイド)。

記録漏れが2〜3か月分ある場合でも、残りの月の記録から合理的に推計した割合を使用することが認められる場合があります。ただし推計の根拠を残すことが必要です。「感覚で70%」という申告は否認リスクが高くなります。

ガソリン・車検・保険も同じ按分率を適用

按分率は減価償却費だけでなく、ガソリン代・駐車場代・自動車保険料・車検費用など車にかかるすべての費用に同じ割合を乗じます(マネーフォワードクラウド 車減価償却解説)。たとえばガソリン代年間24万円で按分率70%の場合、経費計上額は16万8,000円です。車にかかる年間経費を積み上げると、減価償却費以外で年間10〜30万円の経費計上が見込めます。この積み上げ効果こそが車経費の大きなメリットです。また自宅兼事務所の家賃按分と組み合わせることで、経費計上の幅をさらに広げられます。

CHECK

-> 先月の走行記録(メモ・スマホ履歴)を確認し、業務走行距離と私用走行距離を集計して按分率を算出する(所要時間:15分)

よくある質問

Q: 使用日数と走行距離、どちらの基準が有利ですか?

A: 業務での移動距離が長い場合は走行距離基準の方が按分率が高くなります。営業・配達など業務で遠距離移動する方は走行距離基準をお勧めします。

Q: 白色申告でも按分できますか?

A: 白色申告の場合は事業使用割合が50%以上の費用のみ按分可能です(専門家の相談室 車の経費)。青色申告なら10%以上の使用でも按分できます。

CHECK

・記録3項目は「日付・走行距離・目的」

・月末に按分率を計算してメモに残した

・ガソリン・保険・車検にも同じ按分率を適用した

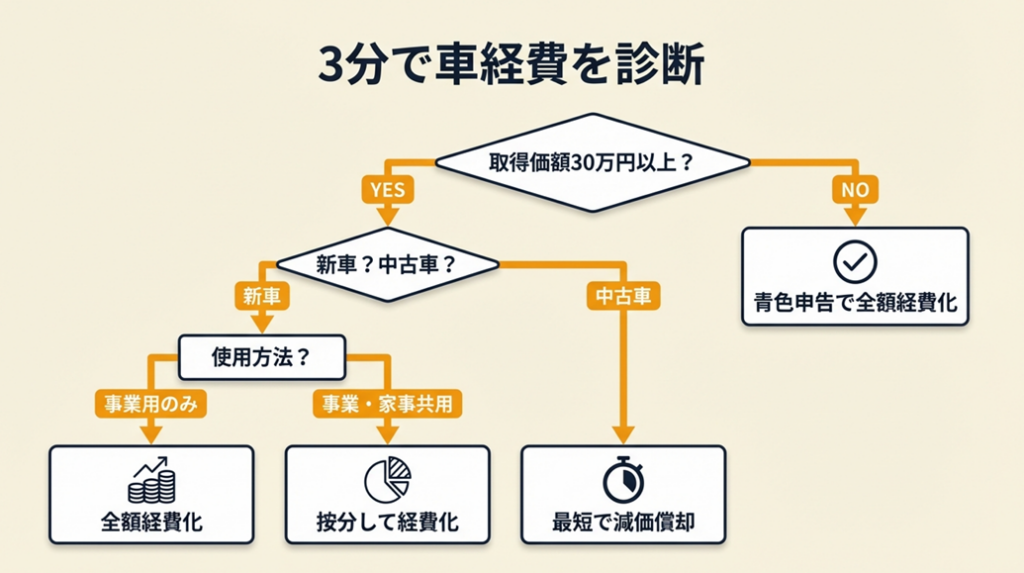

個人事業主の車経費を3分で診断

車の経費処理パターンは購入価格・新車か中古か・使用用途の3点で決まります。下記のフローで自分の状況を確認してください。

Q1: 購入した車の取得価額は30万円以上ですか?

- Yes → Q2へ進む

- No → 青色申告者なら少額減価償却資産の特例で購入年度に全額経費化できます(Result D)

Q2: 新車購入ですか?それとも中古車ですか?

- 新車 → Q3へ進む

- 中古車 → Q4へ進む

Q3: 車は事業専用ですか?それとも事業とプライベートの兼用ですか?

- 事業専用 → Result A(全額を法定耐用年数で減価償却)

- 兼用 → Result B(按分率×減価償却費で経費計上)

Q4: 購入した中古車の経過年数は4年以上(普通車)または2年以上(軽自動車)ですか?

- Yes → Result C(耐用年数2年の早期償却)

- No → 簡便法で耐用年数を計算してResult B

Result A: 新車・事業専用

取得価額×定額法償却率(普通車0.167、軽自動車0.250)で毎年計算。固定資産台帳を作成し確定申告に添付してください。

Result B: 兼用車

減価償却費を計算後、走行距離按分率を乗じた金額を必要経費として申告。走行記録の整備が最優先です。

Result C: 4年落ち以上の中古車

定率法を事前に届け出ると初年度ほぼ全額を経費化できます。届出なしの定額法でも耐用年数2年で2年間に集中して計上できます。

Result D: 30万円未満の車(青色申告者)

少額減価償却資産の特例により購入年度に全額即時経費化できます(年間合計300万円まで)。確定申告書に「措法28の2」の記載が必要です(マネーフォワードクラウド 個人事業主の車経費)。

青色申告の特典を最大限に活用するには、まず青色申告・白色申告の違いを整理し、自分に最適な申告方式を選んでください。

まだ確定申告の手順に自信がない方は確定申告の基本ガイドで必要書類と手続きを確認してください。

CHECK

-> 上記の診断結果に応じた経費処理方法を確認し、固定資産台帳の作成または更新を行う(所要時間:20分)

よくある質問

Q: 30万円未満の少額減価償却資産特例は白色申告でも使えますか?

A: 使えません。青色申告者のみが対象です(国税庁 No.2100)。

Q: 複数台所有の場合はどう処理しますか?

A: 車両ごとに固定資産台帳を作成し、それぞれ個別に按分率・耐用年数を設定します。台数が多いほど税務調査で説明を求められるリスクが高くなるため、使用実態の記録を丁寧に残してください。

CHECK

・取得価額・新中古・使用用途の3点でパターンが決まる

・青色申告は30万円未満の特例と65万円控除の二重メリットがある

・診断後は固定資産台帳を作成・更新した

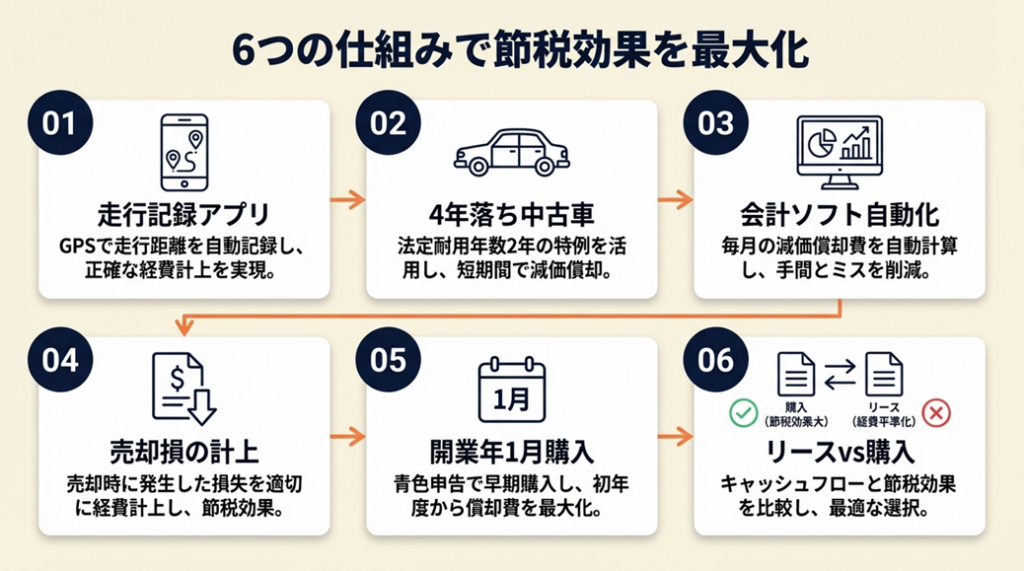

個人事業主の車減価償却は6つの仕組みで節税

定額法の教科書的な計算だけでは節税効果は限定的です。実務で使われる6つの仕組みを組み合わせることで、節税効果を大きく引き上げられます。

ハック1: 走行記録アプリで按分根拠を年間ゼロ工数で自動化

- 【対象】: 日常的に車を使う個人事業主・フリーランス全般

- 【効果】: 手動記録を廃止し、月末集計工数を毎月2時間からゼロに削減

- 【導入時間】: 初期設定30分

- 【見込める効果】: 高

- 【手順】:

- スマートフォンに走行記録アプリ(例:「みんなの自動車保険」走行記録機能、Google Maps タイムライン)をインストールする(5分)

- GPS自動記録の設定をオンにし、業務出発時に「業務」タグを付ける習慣をつける(1週間で定着)

- 月末に業務走行距離の合計 ÷ 月間総走行距離を計算し、按分率をメモする(5分/月)

- 年末に月ごとの按分率を加重平均し、年間按分率を確定する(30分/年)

- 確定申告時に走行ログのスクリーンショットを証拠として保存する(10分)

- 【ポイント】: GPSアプリで記録した数字を根拠にすると、税務調査時に客観的な証拠として認められやすく否認リスクを減らせます。

- 【なぜ効くのか】: GPS記録は第三者が検証できるデータであり、税務調査員が最も重視する「客観的な証拠性」を満たせます。按分率の否認が最も高額な追徴課税につながるリスク要因であり、記録コストより否認リスクの方がはるかに大きいためです。

- 【注意点】: アプリの位置情報がオフになっていると記録が途切れます。月1回アプリを確認して記録漏れを補完してください。「走行記録は年に1か月分だけ取れば十分」という考えは逆効果です。

- 【最初の一歩】: 今日中に走行記録アプリをインストールしてGPS記録をオンにする(5分)

ハック2: 4年落ち中古車の耐用年数2年で初年度に大きく経費化

- 【対象】: 乗用車の購入を検討中の個人事業主

- 【効果】: 新車6年償却と比べ、初年度の経費計上額を約50〜100万円増やせる

- 【導入時間】: 購入前の耐用年数確認10分

- 【見込める効果】: 高

- 【手順】:

- 購入候補車の初年度登録年月を確認する(カタログ・車検証で1分)

- 簡便法「(法定耐用年数 − 経過年数)+(経過年数 × 0.2)」に当てはめて耐用年数を計算する(5分)

- 定率法を選択したい場合は3月15日までに税務署へ届出書を提出する(30分)

- 購入時に固定資産台帳(品目・取得日・取得価額・耐用年数)を作成する(15分)

- 初年度の月割り減価償却額を計算して確定申告書に記載する(10分)

- 【ポイント】: 経過年数が4年落ち(普通車)または2年落ち(軽自動車)以上のものを選ぶことで耐用年数2年が実現できます。

- 【なぜ効くのか】: 耐用年数2年になると定率法の償却率が1.000になるため、年度初に購入すれば取得価額のほぼ全額を1年で経費化できます。資金ショートなく所得を最大限圧縮できる構造です。

- 【注意点】: 修繕費(点検・消耗品交換など)は別途かかります。中古車の整備リスクを含めたトータルコストで判断してください。

- 【最初の一歩】: 購入検討中の中古車の初年度登録年月を調べ、耐用年数を計算する(5分)

ハック3: freeeの固定資産台帳で減価償却を自動月割り計算

- 【対象】: 会計ソフトを使用中の個人事業主・手計算ミスが心配な方

- 【効果】: 月割り計算ミスをゼロにし、確定申告作業を毎年約1〜2時間短縮できる

- 【導入時間】: 初期登録30分

- 【見込める効果】: 中

- 【手順】:

- freeeの「固定資産台帳」メニューを開き、「車両運搬具」として新規登録する(10分)

- 取得日・取得価額・耐用年数・按分率を入力する(10分)

- 償却方法を定額法(原則)または届出済みの定率法から選択する(5分)

- 月割り計上の設定をオンにし、毎月均等に計上されるよう設定する(5分)

- 決算時に自動生成された減価償却額を確定申告書に転記する(10分)

- 【ポイント】: freeeで月割り設定にすることで月次損益の数字が実態を正確に反映し、経営判断の精度が上がります。

- 【なぜ効くのか】: 年1回計上では決算月に大きな費用が計上されて見かけ上の赤字が発生しやすく、金融機関への試算表提出時に不利に働きます。月割り計上にすることで費用が平準化されます。

- 【注意点】: 取得価額や耐用年数の入力ミスは全年度の計算に影響します。入力後に「按分後の年間減価償却費 = 取得価額 × 償却率 × 按分率」で手計算と一致するかを確認してください。

- 【最初の一歩】: freeeの固定資産台帳に今日購入した(または所有している)車の情報を登録する(30分)

ハック4: 売却時の固定資産売却損を確定申告で正しく計上

- 【対象】: 減価償却中の車を売却・廃車予定の個人事業主

- 【効果】: 売却損を正しく経費計上し、見落としによる税金の払いすぎを年間5〜20万円防止できる

- 【導入時間】: 売却時の仕訳作業30分

- 【見込める効果】: 中

- 【手順】:

- 売却時点の帳簿価額(取得価額 − 累計減価償却費)を確認する(10分)

- 実際の売却価格と帳簿価額を比較し、差額を「事業用固定資産の売却損益」として認識する(5分)

- 売却損の場合は借方に「固定資産売却損」、売却益の場合は「事業以外の所得」として処理する(10分)

- 廃車の場合は解体費用を経費計上し、残存帳簿価額を全額損失処理する(10分)

- 確定申告書の「譲渡に係る総収入金額」欄に売却価格を記入する(5分)

- 【ポイント】: 減価償却中の事業用車を売却した場合は売却益・売却損ともに確定申告が必要です。売却益を見落とすと追徴課税のリスクがあります。

- 【なぜ効くのか】: 事業用固定資産の売却は「事業以外の収入」として総合課税の対象になります。売却損を計上することで所得圧縮につながり、売却益を見落とすと課税漏れになります。固定資産台帳の帳簿価額管理が売却処理の精度を決めます。

- 【注意点】: プライベート使用分を按分している場合、売却益のうち事業按分相当分だけが事業所得に影響します。「事業用の按分分だけ計算する必要はない」という誤解は危険です。

- 【最初の一歩】: 車の固定資産台帳を開き、現在の帳簿価額(取得価額 − 償却累計)を確認する(10分)

ハック5: 開業初年度の1月購入で年間フル償却と青色申告特典の二重取り

- 【対象】: 開業初年度または青色申告切替を検討中の個人事業主

- 【効果】: 年度初めの購入により初年度の減価償却費を最大化し、青色申告特別控除65万円との合計で初年度の所得を効率的に圧縮できる

- 【導入時間】: 開業届・青色申告承認申請書の提出1日

- 【見込める効果】: 高

- 【手順】:

- 開業届と青色申告承認申請書を開業日から2か月以内に税務署に提出する(1時間)

- 開業年の1〜3月を目安に事業用車を購入・取得する(購入自体は通常の手続き)

- 取得月から年末まで全月分(例:1月購入なら12か月分)の減価償却費を計上する(10分)

- 同時に青色申告特別控除(65万円)を適用して事業所得をさらに圧縮する(確定申告時)

- 翌年以降も継続して月割り計算で減価償却費を計上する(年10分)

- 【ポイント】: 開業年の早い時期に購入するほど初年度のフル償却ができて節税効果が高くなります。

- 【なぜ効くのか】: 個人事業主の確定申告は「1月1日〜12月31日」が一課税期間です。年初に購入すると12か月分の減価償却費が計上でき、年末購入なら1か月分しか計上できません。購入タイミングで最大11か月分の差が出ます。

- 【注意点】: 青色申告承認申請書の提出期限は開業日から2か月以内です。この期限を過ぎると当年は白色申告しか選べず、65万円控除が受けられません。「確定申告の時期に青色申告の手続きをすればいい」という先送りは節税機会を失います。

- 【最初の一歩】: 青色申告承認申請書と開業届を税務署のWEBサイトからダウンロードし、今月中に提出する(1時間)

開業届の提出から青色申告の準備まで迷わず進めるには開業届の提出ガイドを参照してください。

減価償却を含むフリーランスの節税対策の全体像を把握しておくと、車経費の位置づけがよりクリアになります。

CHECK

-> 所有中の車の帳簿価額・経過年数・今年の按分率を確認し、来年度の経費計上額を概算する(所要時間:20分)

よくある質問

Q: 青色申告の特別控除65万円は車の経費と別枠で適用できますか?

A: はい、別枠です。減価償却費は「必要経費」として所得から引き算した後、さらに青色申告特別控除65万円が適用されます(電子申告・仕訳帳作成が条件)。

Q: リース車と購入ではどちらが有利ですか?

A: リースはリース料を全額経費計上でき、固定資産台帳や減価償却の管理が不要なため会計処理が簡素です。購入は総支払額が少なくなりやすく、資産として売却価値が残ります。業務使用割合が高く長期使用する場合は購入が、経理の手間を省きたい・初期費用を抑えたい場合はリースが有利になるケースが多いです(個人事業主の車経費・減価償却ガイド)。

CHECK

・ハック1〜5を組み合わせると節税効果は最大化される

・売却・廃車時は帳簿価額の確認と確定申告が必須

・青色申告承認申請書は開業日から2か月以内に提出した

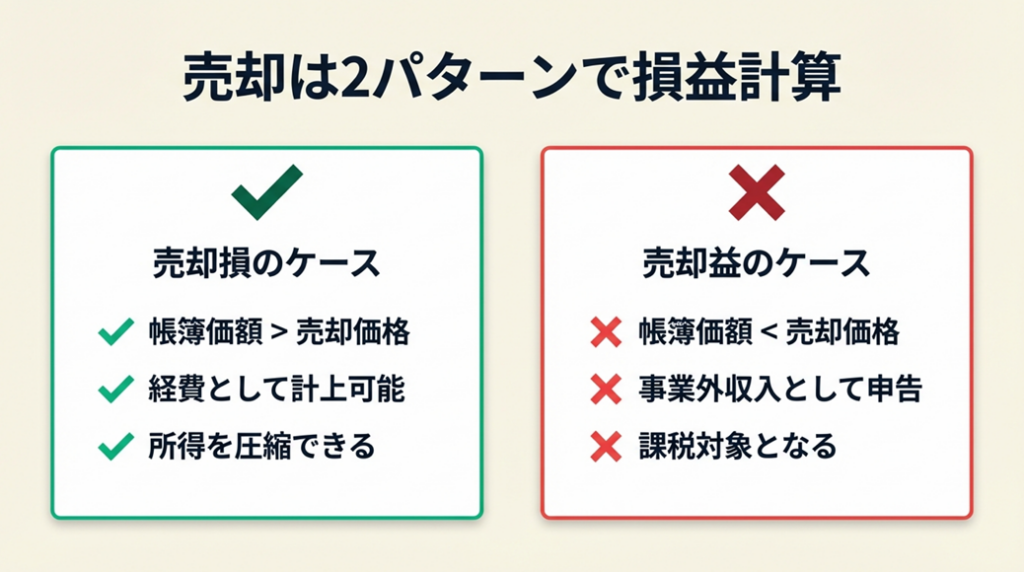

個人事業主の車売却は2パターンで損益計算

減価償却中に車を売却・廃車するときの処理は、税務調査で指摘を受けやすいポイントです。2パターンの処理方法を正確に把握してください。

減価償却中の売却は帳簿価額との差額を損益処理

ハンドメイド作家として活動し事業用に使っていた普通車を5年で売却したユーザーが、予想以上の高値がついたため帳簿価額との差額を確定申告で報告したケースが報告されています(個人事業主が車を減価償却の途中で売却したときの確定申告処理)。

このケースのように、売却価格が帳簿価額を上回ると「事業以外の収入」として申告が必要になります。逆に売却価格が帳簿価額を下回ると「固定資産売却損」として経費計上できます。仕訳の流れは次のとおりです。

売却時の仕訳処理で迷ったらプライベート口座の仕訳ガイドも参考になります。

売却損のケース(帳簿価額>売却価格):

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 〇〇円 | 車両運搬具 | 〇〇円 |

| 減価償却累計額 | 〇〇円 | ||

| 固定資産売却損 | 〇〇円 |

売却益のケース(帳簿価額<売却価格):

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 〇〇円 | 車両運搬具 | 〇〇円 |

| 減価償却累計額 | 〇〇円 | 固定資産売却益 | 〇〇円 |

事業とプライベートで按分している車を売却した場合は、売却益のうち事業按分相当分のみが事業所得に影響します。残りの私用分は「生活用動産の譲渡」として原則非課税ですが、売却価格が高額(1点30万円超で生活用でないと判断される場合)になると譲渡所得として課税される場合があります。

廃車・解体時は残存帳簿価額を全額損失計上

廃車処理の場合は売却価格がゼロ(またはリサイクル料から解体費用を差し引いたマイナス)となるため、残存帳簿価額の全額を「固定資産除却損」として経費計上できます。廃車費用(解体費用)も合わせて経費処理できます。廃車した年の確定申告で処理してください。翌年以降に繰り越して計上することはできません。帳簿・証憑書類の保存は帳簿の保存期間ルールに従って適切に管理してください。

CHECK

-> 売却・廃車予定の車の現在帳簿価額を計算し、売却価格との差額を試算する(所要時間:15分)

よくある質問

Q: 個人事業主が車を売却したとき、消費税の扱いは?

A: 課税事業者であれば、事業用車の売却は消費税の課税取引に該当します。免税事業者であれば課税は不要です。消費税の申告をしている場合は売却時点での処理方法を税理士に確認してください。

Q: 廃車にした年に減価償却費と除却損の両方を計上できますか?

A: 廃車した月までの減価償却費(月割り)を計上し、残存帳簿価額を除却損として計上できます。同年に両方を経費計上することが可能です。

CHECK

・売却時は帳簿価額(取得価額−累計減価償却費)を先に確認した

・売却損と売却益で仕訳の処理が異なることを把握した

・廃車年度に忘れずに除却損を計上した

個人事業主の車経費を最大化する:今日からできる4つの行動

個人事業主の車減価償却は「定額法・正確な耐用年数・走行記録による按分」という3つの柱を整えることで、節税効果を最大化できます。新車は法定耐用年数(普通車6年・軽自動車4年)で定額法計算が基本です。中古車は簡便法で耐用年数を短縮して早期経費化が可能です。青色申告と走行記録の整備が税務調査対策と節税効果の両立につながります。

今日できることは1つです。走行記録の仕組みを今日からスタートさせてください。記録を毎日続けることが、1〜2年後の確定申告での節税幅と税務調査対策の土台になります。

| 状況 | 次の一歩 | 所要時間 |

| 走行記録が何もない | スマホの走行記録アプリをインストールしてGPS記録を開始 | 5分 |

| 固定資産台帳を作っていない | 会計ソフト(freee等)の固定資産台帳に車両を登録 | 30分 |

| 中古車購入を検討中 | 候補車の初年度登録年月を確認し簡便法で耐用年数を計算 | 10分 |

| 売却・廃車を予定している | 帳簿価額を計算し税理士に相談 | 15分+相談 |

車経費の節税を実現した後は個人事業主が押さえる経費率の目安で経費全体のバランスを確認してください。

確定申告はe-Taxと青色申告65万円控除を組み合わせることで、申告作業を大幅に効率化できます。

個人事業主の車減価償却に関するよくある質問

Q: 個人事業主が乗用車を新車で購入した場合の年間減価償却費の計算例を教えてください。

A: 取得価額300万円の普通自動車(耐用年数6年)を1月1日に購入した場合、定額法の計算式は「300万円 × 0.167 = 501,000円」です。按分率が70%の場合、実際に経費として計上できるのは「501,000円 × 70% = 350,700円」になります(国税庁 No.2106)。

Q: 青色申告でなくても車の減価償却はできますか?

A: できます。白色申告でも定額法による減価償却は可能です。ただし少額減価償却資産の特例(30万円未満の一括計上)と青色申告特別控除65万円は青色申告のみの特典です(国税庁 No.2100)。節税効果を最大化するには青色申告への切替をお勧めします。

Q: 定率法を届け出るメリットはいつ最も大きいですか?

A: 中古車で耐用年数2年のものを取得した場合です。定率法の耐用年数2年の償却率は1.000のため、年度初に購入すれば取得価額のほぼ全額を初年度に経費計上できます。新車(耐用年数6年)では定率法でも6年かけて償却しますが、初年度の計上額が定額法より大きくなります(国税庁 No.2106)。