この記事でわかること

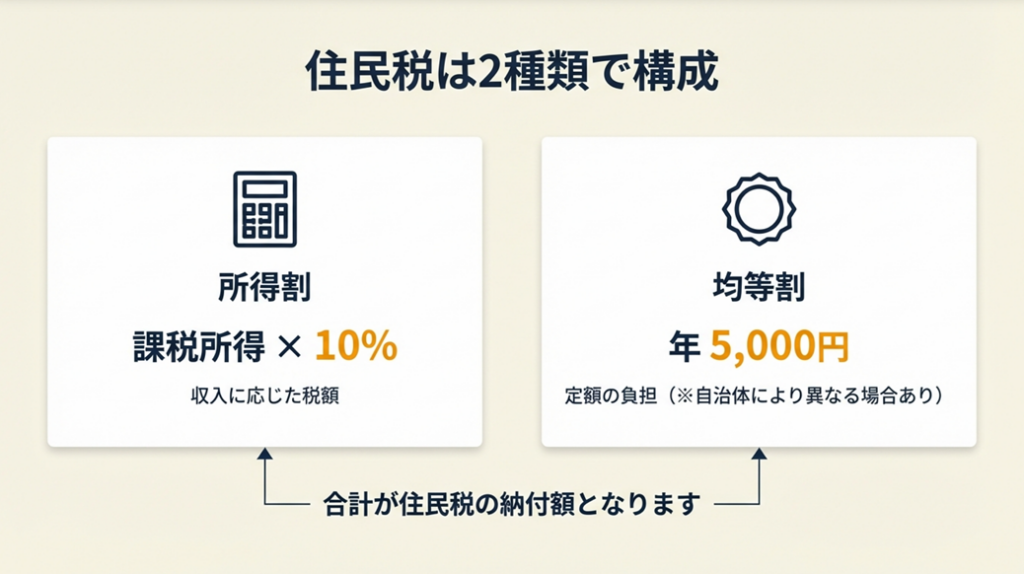

- 住民税は「課税所得×10%+均等割5,000円」で3ステップ計算できる

- 青色申告65万円控除で住民税を年6.5万円・10年で65万円圧縮できる

- 6月の納付書に備えて今月から毎月積み立てる方法がわかる

個人事業主の住民税は、所得割(課税所得×10%)と均等割(年5,000円)の合計で決まります。地方税法に基づく制度であり、青色申告特別控除(最大65万円)を適用すれば住民税を最大6.5万円圧縮できます。この記事では計算手順・シミュレーション・節税ハックを3ステップで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の住民税は「課税所得×10%+均等割5,000円」で計算します。課税所得は前年(1月1日〜12月31日)の事業所得から経費・各種所得控除・青色申告特別控除を引いた金額です。青色申告65万円控除を活用すると白色申告より年間最大6.5万円の住民税節税が可能で、計画的な経費計上と控除の組み合わせが資金繰り安定の鍵になります。

今日やるべき1つ

弥生の「個人事業主かんたん税金計算シミュレーション」に前年の売上・経費を入力し、住民税の概算を5分で把握する。納税額を把握することで、6月の納付書到着前に資金を確保できます。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 住民税の仕組みをゼロから理解したい | 個人事業主の住民税は2種類で5,000円から計算開始 | 5分 |

| 計算式と金額シミュレーションを知りたい | 住民税の計算は3ステップで課税所得×10%が核心 | 7分 |

| 自分が課税対象か今すぐ診断したい | 住民税の課税対象を3分で自己診断 | 3分 |

| 青色申告・白色申告の住民税の差を知りたい | 住民税の節税は青色申告で6.5万円差が生まれる | 5分 |

| 実務的な節税ハックをすぐに試したい | 個人事業主の住民税計算は5つの仕組みで最適化 | 10分 |

| 納付方法と期限を確認したい | 住民税の納付は普通徴収で年4回が基本 | 5分 |

個人事業主の住民税は2種類で5,000円から計算開始

住民税がいつ、いくら来るのか把握できていない個人事業主は少なくありません。会社員と異なり、全額を自分で管理する必要があります。まず基本構造を正確に理解しておきましょう。

所得割は課税所得×10%で自治体によらず一律

住民税の所得割は、前年1月1日から12月31日までの課税所得に一律10%の税率を乗じて計算します。内訳は道府県民税4%・市町村民税6%で、政令指定都市の場合は道府県民税2%・市民税8%です。全国どの自治体でも所得割率は同一です。

総務省の定義によると、所得割の税率は所得に対して10%(道府県民税4%、市町村民税6%)とされており、前年1月1日から12月31日までの所得で算定されます。今年の収入ではなく「昨年の所得」に対して計算される点が、資金繰り計画で見落とされやすいポイントです。6月に思わぬ高額の納付書が届くのは、この1年遅れの仕組みが原因です。収入が増えているのに手取りが減る仕組みについては「税金のワナ」でも詳しく解説しています。

均等割は2024年度から年5,000円が全国標準

均等割は所得にかかわらず定額で課税される「地域社会の会費」です。2024年度(令和6年度)から、従来の均等割4,000円に森林環境税(国税)1,000円が加算され、全国標準で年5,000円となりました。

2024年度からは新たに森林環境税の課税が始まりました。2023年度までは市町村民税が3,500円、道府県民税が1,500円であったため、納税負担額に変化はありません。「なぜ5,000円なのか」を理解しておくことで、納税通知書の読み間違いを防げます。

なお、自治体によっては独自の超過課税を設けているため、均等割が5,000円を超える地域もあります。詳細は居住地の市区町村ホームページで確認してください。

住民税の基礎控除は43万円で所得税の48万円と異なる

住民税の基礎控除は43万円で、所得税の基礎控除48万円とは5万円異なります。これが所得税では非課税でも住民税は課税されるケースが発生する理由です。

所得が45万円の場合、所得税は基礎控除48万円以内のため非課税となりますが、住民税は基礎控除43万円を超えるため納税が必要です。所得税の計算で「非課税のはずなのに住民税の通知が来た」と慌てるのは、この控除額の差を把握していないためです。住民税の課税最低限は所得税より低く設定されています。所得控除の種類と金額を一覧で確認したい場合は「所得控除全16種類」を参照してください。

CHECK

個人住民税|総務省で均等割・所得割の公式定義を確認し、自分の居住する自治体のホームページで均等割額を調べてください(3分)

よくある質問

Q: 住民税の所得割と均等割はどちらが大きい?

A: はい、所得が多い個人事業主ほど所得割の割合が大きくなります。所得100万円の場合、所得割は(課税所得)×10%に対し均等割は5,000円の固定額のため、所得割が支配的になります。所得が低い場合や赤字の年は均等割のみが課税されるケースもあります。

Q: 住民税は自分で計算する必要がある?

A: いいえ、住民税の税額は市区町村が計算し、毎年6月頃に「住民税決定通知書」と納付書を送付します。ただし、事前の資金計画のために概算を自分で把握しておくことが税負担への備えになります。

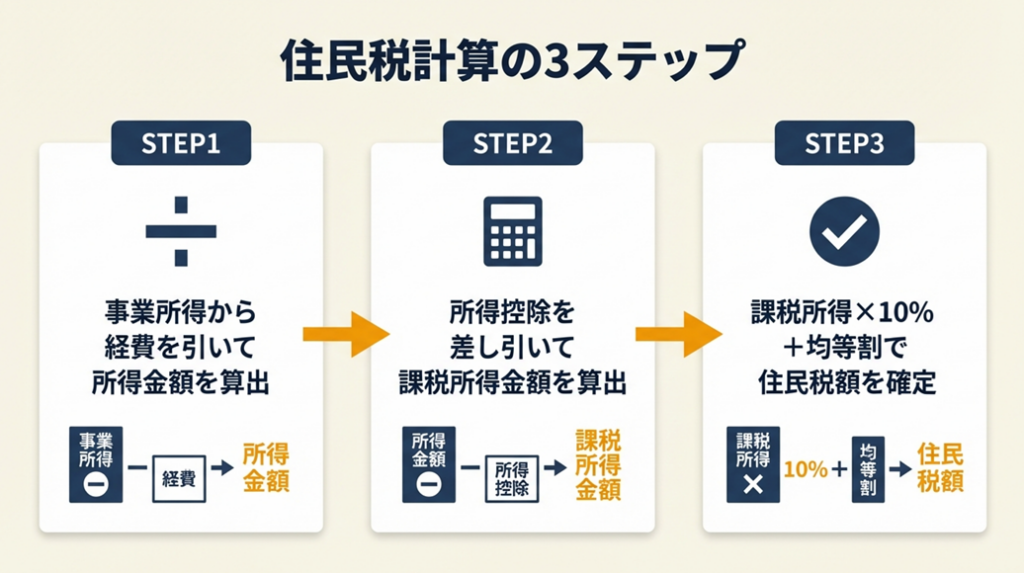

住民税の計算は3ステップで課税所得×10%が核心

「どこから何を引けばいいのか複雑すぎてわからない」という悩みは、個人事業主なら誰もが通る道です。住民税の計算は手順を分解すると、3つのステップに整理できます。

ステップ1:事業所得から経費を引いて「所得金額」を算出

最初のステップは、前年の事業収入から必要経費を全額差し引いた「所得金額」の算出です。個人事業主は給与所得控除がない代わりに、事業に要した費用を実費で経費計上できます。

具体的な計算例(年収500万円・経費150万円の場合):

- 事業収入:5,000,000円

- 必要経費:1,500,000円

- 所得金額:3,500,000円

経費として計上できるものには、取引先との打ち合わせ飲食代・通信費・消耗品費などが含まれます。自宅兼事務所の家賃や光熱費は業務使用割合に応じた家事按分により一部を経費化できます。家事按分の比率は、国税庁の法令解釈通達45-2の考え方では「業務の遂行上必要な部分が50%を超えるかどうか」が目安ですが、根拠を明確に示せれば50%以下でも認められます。

ステップ2:所得控除を差し引いて「課税所得金額」を算出

ステップ2では、所得金額から各種所得控除を差し引いて課税所得金額を求めます。住民税における主要な所得控除は以下の通りです。

| 控除の種類 | 住民税での控除額(目安) |

| 基礎控除 | 43万円(所得2,400万円以下の場合) |

| 社会保険料控除 | 国民年金・国民健康保険の全額 |

| 青色申告特別控除 | 最大65万円(e-Tax申告または優良な電子帳簿保存が条件) |

| 生命保険料控除 | 最大7万円 |

| 医療費控除 | 10万円超の医療費(超過額) |

社会保険料控除として国民健康保険料の全額が控除対象になるため、保険料の把握も課税所得の計算に欠かせません。

先の例の続き(国民年金約21万円、国民健康保険約50万円、青色申告65万円を適用):

- 所得金額:3,500,000円

- 基礎控除:△430,000円

- 社会保険料控除:△710,000円(年金210,000円+健保500,000円)

- 青色申告特別控除:△650,000円

- 課税所得金額:1,710,000円

ステップ3:課税所得×10%+均等割で住民税額を確定

最後のステップは、課税所得金額に10%を乗じ、均等割を加算して住民税額を算出します。

先の例の続き:

- 所得割:1,710,000円×10%=171,000円

- 均等割:5,000円

- 住民税合計:176,000円

青色申告特別控除を適用しなかった場合(白色申告)の住民税:(3,500,000円-430,000円-710,000円)×10%+5,000円=241,000円

青色申告65万円控除の適用により年間65,000円の住民税節税効果が生まれます。この差は5年間で325,000円になるため、青色申告への切り替えは最優先の対策です。

CHECK

弥生の「かんたん税金計算シミュレーション」に売上・経費を入力し、青色申告・白色申告の住民税差額を確認してください(5分)

よくある質問

Q: 住民税の課税所得と所得税の課税所得は同じ?

A: いいえ、計算の起点となる事業所得は同じですが、所得控除の額が異なります。基礎控除は住民税43万円・所得税48万円と5万円の差があり、各種控除の限度額も異なるため、住民税の課税所得は所得税より高くなるケースがあります。

Q: 前年に赤字だった場合、住民税はどうなる?

A: 前年に事業所得が赤字の場合、所得割はかかりません。ただし均等割は原則として課税されます(非課税基準に該当する場合を除く)。青色申告では最長3年間の赤字繰越ができるため、翌年以降の黒字と相殺できます。

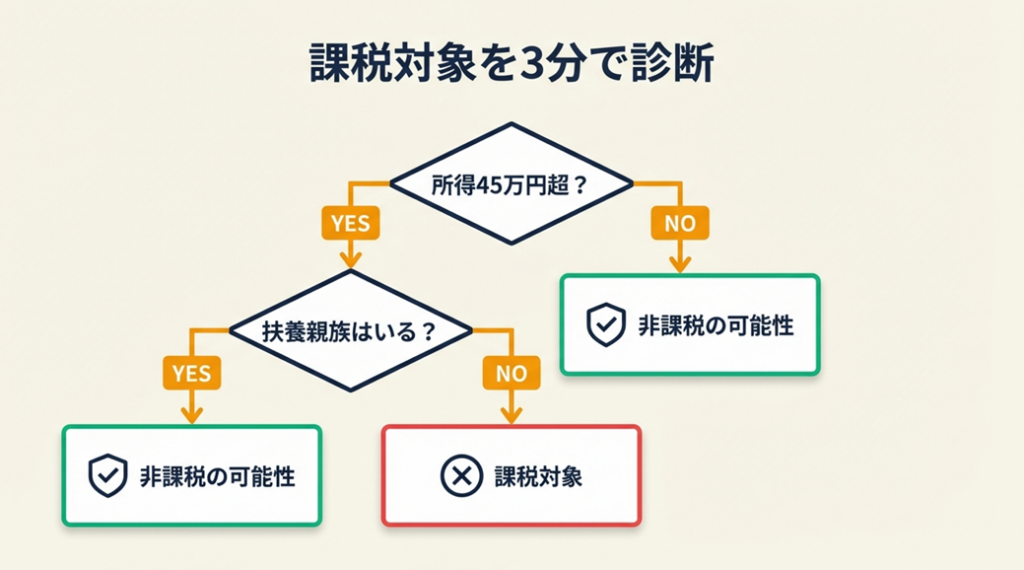

住民税の課税対象を3分で自己診断

自分が住民税を支払う対象かどうか、以下のフローで3分で判定できます。

Q1: 前年の事業所得は45万円を超えていますか?

- Yes → Q2へ

- No → 均等割のみ課税の場合あり(自治体確認が必要)

Q2: 同一生計の配偶者・扶養親族はいますか?

- Yes → Q3へ

- No → Result A(単身者の非課税基準:所得45万円以下)

Q3: 配偶者・扶養親族の合計人数は?

- 1人 → 非課税基準:35万円×2人+31万円=101万円以下(東京23区基準)

- 2人以上 → 非課税基準:35万円×(合計人数)+31万円以下(東京23区基準)

Result A(単身者、所得45万円超): 課税対象

→ 所得割+均等割(年5,000円)が課税されます。弥生のシミュレーターで税額を試算し、6月の納付書に備えた資金を用意してください。所要時間:10分

Result B(家族ありで非課税基準以内): 所得割非課税の場合あり

→ 均等割のみ課税か、完全非課税の場合があります。居住地の市区町村窓口に確認してください。所要時間:15分

Result C(大幅に所得が低い場合): 完全非課税の場合あり

→ 生活保護受給者、障がい者・未成年者・寡婦(夫)・ひとり親で合計所得135万円以下の場合は、均等割も含め非課税となるケースがあります。

非課税基準は自治体によって異なるため、居住地の市区町村ホームページで必ず最新情報を確認してください。確定申告の要否や所得の考え方については「確定申告はいくらから」で詳しく解説しています。

CHECK

自分の前年所得を算出し、freee「個人事業主の住民税計算ガイド」の非課税基準表と照合してください(5分)

よくある質問

Q: 所得税が0円でも住民税がかかることはある?

A: はい、あります。住民税の基礎控除は43万円で所得税の48万円より低いため、所得が43万〜48万円の範囲では所得税は非課税でも住民税の所得割が発生します。確定申告で所得税が0円だったからといって、住民税も0円と判断してはいけません。

Q: 開業1年目に住民税はかかる?

A: いいえ、開業1年目(前年の収入がない場合)は、前年所得がゼロのため所得割は原則かかりません。ただし、会社員から転身した場合は前職の給与所得に基づく住民税が普通徴収で届くケースがあります。

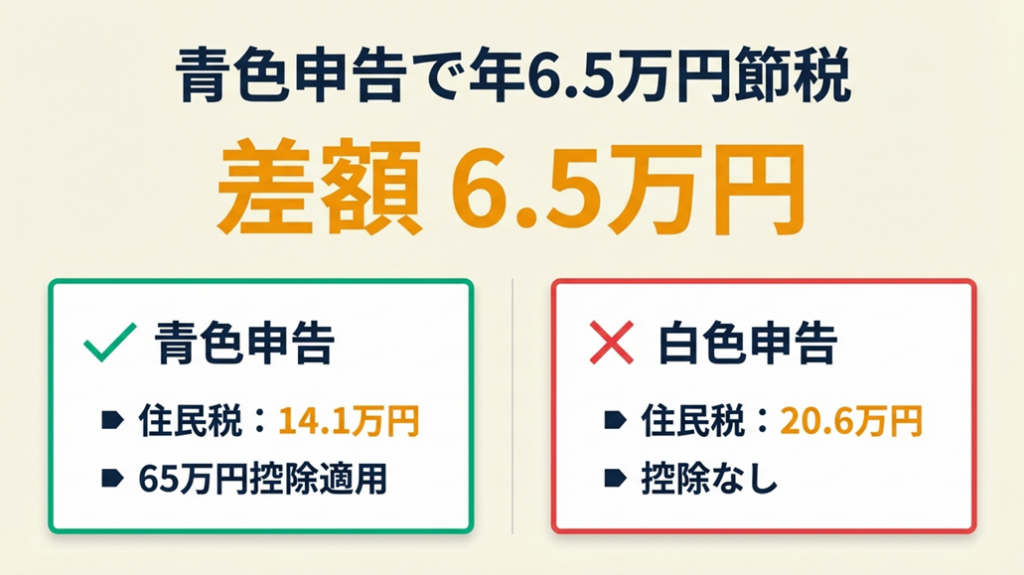

住民税の節税は青色申告で6.5万円差が生まれる

青色申告と白色申告で住民税にどのくらい差が出るのか。この差を正確に把握することが、節税戦略の出発点です。

青色申告65万円控除は住民税を最大6.5万円圧縮する

住民税は平成19年分以降、10%で一律になったため、最高65万円の特別控除を受けることで、概算で65万円×10%の65,000円分の住民税が抑えられます。

白色申告のままでいる場合、5年間で325,000円、10年間では650,000円分の機会損失になります。65万円控除を受けるための条件は、①複式簿記での記帳、②貸借対照表・損益計算書の添付、③確定申告期限内の提出(翌年3月15日まで)、④e-Tax申告または優良な電子帳簿保存の実施です。e-Taxの設定手順と青色申告の実務については「e-Tax活用ガイド」で詳しく解説しています。

65万円の控除を受けるためには、「55万円の青色申告特別控除」の要件に該当していること、かつe-Taxによる電子申告または優良な電子帳簿保存を行うことが必要です。

白色申告では経費計上範囲に制限なし、住民税差は大きい

白色申告は記帳負担が軽い一方、青色申告特別控除が受けられません。また青色申告で認められる「赤字の3年間繰越」もできないため、所得が変動しやすい個人事業主ほど白色申告の税負担は重くなります。青色申告・白色申告の選び方を詳しく比較したい場合は「どちらがいい?」を参照してください。

青色65万円控除 vs 白色申告の住民税比較(所得500万円・経費150万円の場合):

| 項目 | 青色申告(65万円控除) | 白色申告 |

| 所得金額 | 350万円 | 350万円 |

| 各種控除合計 | △214万円(基礎43万+社保106万+青色65万) | △149万円(基礎43万+社保106万) |

| 課税所得 | 136万円 | 201万円 |

| 所得割(×10%) | 13.6万円 | 20.1万円 |

| 均等割 | 0.5万円 | 0.5万円 |

| 住民税合計 | 14.1万円 | 20.6万円 |

| 差額 | — | +6.5万円 |

この試算はシンプル化のため調整控除等を省略しています。

副業フリーランスは本業所得との合算で住民税が増加する

本業の給与所得と副業の事業所得を合算した「合計所得」が住民税の計算基礎となります。副業所得が増えると住民税の所得割が増加し、6月以降の給与天引き(特別徴収)額が増えて会社に副業が発覚するリスクもあります。

副業分の住民税を自分で納付(普通徴収)に切り替えるには、確定申告書の「住民税・事業税に関する事項」欄で「自分で納付」を選択します。ただし給与所得分は引き続き特別徴収で処理されるため、完全に隠匿できるわけではありません。無理な隠蔽より、状況に応じた適切な申告が推奨されます。

CHECK

国税庁「No.2072 青色申告特別控除」で要件を確認し、e-Tax申告の準備を開始してください(10分)

よくある質問

Q: 青色申告の申請はいつまでに行えばいい?

A: 適用を受けようとする年の3月15日まで(開業の場合は開業から2ヶ月以内)に「所得税の青色申告承認申請書」を税務署に提出してください。

Q: 青色申告55万円控除と65万円控除の違いは?

A: e-Tax(電子申告)または優良な電子帳簿保存を行う場合が65万円、それ以外は55万円控除となります。e-Taxは国税庁のホームページから手続きでき、対応する確定申告ソフトを使えば実施できます。

個人事業主の住民税計算は5つの仕組みで最適化

節税の手段を探しているけれど「どれが自分に有効なのか判断できない」という方に向けて、住民税を合法的に圧縮する実務ハックを5つ紹介します。

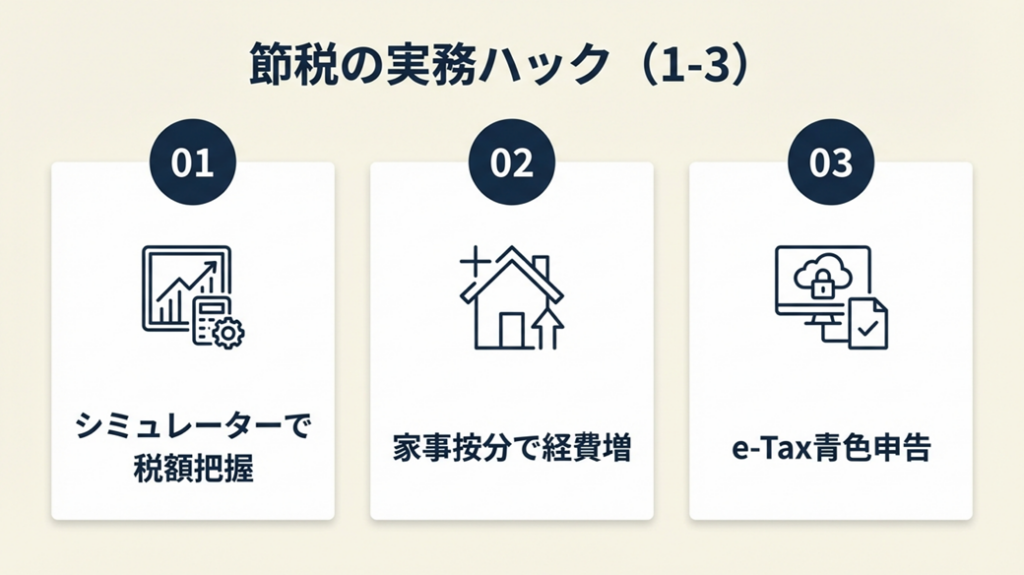

ハック1:弥生シミュレーターで住民税を5分で把握し資金を確保

- 【対象】: 開業1〜3年目で初めて住民税の納付書に驚いたことがある個人事業主

- 【効果】: 6月の住民税通知書を受け取る前に概算税額を把握し、資金ショートを防止

- 所要時間:約5分

- 効果:大

- 【手順】:

- 弥生「かんたん税金計算シミュレーター」にアクセスします(1分)

- 前年の売上金額・経費合計を入力します(2分)

- 青色申告・白色申告を切り替えて住民税を比較します(1分)

- 表示された住民税額を「6月積立額」として毎月1/12を別口座に積み立てます(1分)

- 【ポイント】: 「前年12月時点で翌年6月の住民税を試算して積み立てを開始する」ことが、資金繰りの安定につながります。

- 【なぜ効くのか】: 住民税は前年所得が確定した6月に一括で通知されるため、準備なしでは当月の資金が逼迫します。毎月積み立てる仕組みを作ると、実質的に「毎月少額の住民税を払っている」感覚になり、心理的・財務的な負担が均等化されます。積立口座を事業口座と分けることで「税金として確保済みの資金」が視覚化され、意図せず使い込むリスクがなくなります。

- 【注意点】: シミュレーターはあくまで概算値であり、調整控除や自治体独自の加算は反映されません。実際の納付書と比較して差額を確認する習慣も持ってください。

- 【最初の一歩】: 弥生シミュレーターのブックマークを今すぐ保存し、今夜5分で前年売上を入力してください

ハック2:家事按分の根拠書類で経費を年10〜30万円増やし住民税を1〜3万円削減

- 【対象】: 自宅で仕事をしているにもかかわらず家賃・光熱費を全額経費計上していない個人事業主

- 【効果】: 家事按分の適切な計上で年間経費が10〜30万円増加し、住民税を1〜3万円削減

- 所要時間:初回1〜2時間

- 効果:大

- 【手順】:

- 自宅の間取り図を用意し、仕事専用スペースの面積を測定します(15分)

- 仕事スペース面積÷全体面積で「空間按分比率」を算出します(5分)

- 業務時間÷全時間で「時間按分比率」を算出し、空間×時間の複合比率を決定します(10分)

- 家賃・電気代・インターネット料金に按分比率を掛けた金額を経費として計上します(月次作業:5分)

- 按分比率の根拠(面積メモ・業務日誌)をフォルダで保管します(10分)

- 【ポイント】: 実務では「根拠が明確に示せれば50%以下でも経費算入可能」という解釈があります。在宅フリーランスで全時間の3割を仕事に充てているなら、30%の按分は合理的な根拠になります。経費にできる・できないの判断基準については「経費計上の節税ガイド」で詳しく解説しています。

- 【なぜ効くのか】: 家事按分は「使っているのに計上していない」経費の発掘です。月15万円の家賃を30%按分するだけで年54万円の経費追加となり、住民税換算で5.4万円の節税になります。按分を1%改善するごとに家賃×0.01×12ヶ月×10%の住民税削減効果があるため、根拠を積み上げるほど節税額が増えます。

- 【注意点】: 「生活費を全額経費にする」行為は不正経費計上として税務調査のリスクがあります。按分比率は合理的な根拠に基づく数値に留め、100%按分は行わないようにしてください。

- 【最初の一歩】: 今日の業務終了後に自宅の仕事スペースの面積を測り、按分比率の根拠メモを作成してください(15分)

ハック3:青色申告e-Taxで住民税を年6.5万円圧縮する

- 【対象】: まだ白色申告または55万円控除にとどまっている個人事業主

- 【効果】: e-Tax申告への切り替えで65万円控除を適用し、住民税を最大6.5万円削減

- 所要時間:初回2〜3時間(e-Tax設定)

- 効果:大

- 【手順】:

- 国税庁e-Tax「確定申告書等作成コーナー」にアクセスします(5分)

- マイナンバーカードまたはIDパスワード方式でログインします(10分)

- 会計ソフト(freee・弥生等)の出力データをアップロードまたは直接入力します(60分)

- 青色申告決算書(貸借対照表・損益計算書)を添付して3月15日までに送信します(10分)

- 【ポイント】: e-Tax設定の2〜3時間は、10年で65万円の節税に対する初期投資として捉えてください。

- 【なぜ効くのか】: 青色申告65万円控除は課税所得を圧縮するため、所得税・住民税・国民健康保険料の3つ同時に削減効果が働きます。住民税だけで年6.5万円、国保所得割を含めるとさらに大きい節税額になります。e-Taxは初回設定のハードルがありますが、翌年からは入力情報が引き継がれるため作業負担が大幅に軽減されます。

- 【注意点】: 期限後申告では65万円控除が適用されず、55万円または10万円控除に下がります。確定申告期限の3月15日を厳守することが65万円控除の最低条件です。

- 【最初の一歩】: マイナンバーカードを準備し、国税庁e-Taxの「初めての方へ」ページを今日確認してください(5分)

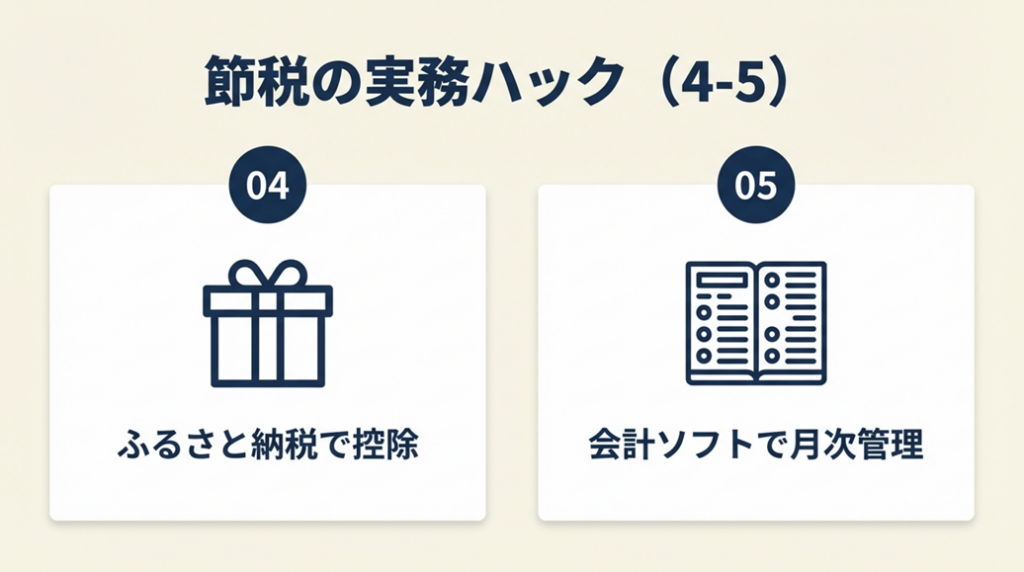

ハック4:ふるさと納税を住民税計算前にシミュレーションして税額控除を最大化

- 【対象】: 住民税が年10万円以上発生する個人事業主でふるさと納税をまだ活用していない方

- 【効果】: ふるさと納税の控除額分(上限まで寄付した場合)を住民税から直接差し引き、実質負担を2,000円に抑える

- 所要時間:約30分

- 効果:中程度

- 【手順】:

- 「ふるさと納税 控除上限額 シミュレーター」で自分の控除上限額を確認します(5分)

- ふるさと納税サイト(さとふる・ふるさとチョイス等)で上限内の返礼品を選択します(15分)

- 翌年の確定申告でふるさと納税の寄附金控除を適用します(申告時)

- 住民税決定通知書(6月到着)で「寄附金税額控除」欄に金額が反映されていることを確認します(1分)

- 【ポイント】: 「控除上限額を事前にシミュレーションしてから寄付する」ことが正しい順序です。上限を超えた寄付は控除されず自己負担になるため、先に上限を把握してから寄付してください。住民税への控除反映タイミングについては「ふるさと納税いつから反映?」で詳しく確認できます。

- 【なぜ効くのか】: ふるさと納税の住民税控除は、所得税の寄附金控除と合わせて「2,000円の自己負担のみ」で返礼品を得られる仕組みです。住民税が高い年ほど控除上限額も高くなり、節税効果が大きくなります。

- 【注意点】: ワンストップ特例制度(5自治体以内・確定申告不要の場合に使える制度)は、個人事業主で確定申告が必要な場合には適用できません。確定申告の寄附金控除欄への記載を忘れずに行ってください。

- 【最初の一歩】: 総務省個人住民税の控除制度を確認し、今年の概算上限額をシミュレーターで算出してください(5分)

ハック5:会計ソフトで月次試算表を作成し住民税を3ヶ月前から予測

- 【対象】: 年に一度だけ確定申告時に税額を把握している個人事業主

- 【効果】: 月次で試算表を更新することで、翌年6月の住民税を3ヶ月前(前年の3月)時点で±10%の精度で予測可能

- 所要時間:導入後は月1〜2時間

- 効果:大

- 【手順】:

- freee・弥生・Money Forwardなどの会計ソフトを導入します(1〜2時間・初回設定)

- 毎月の請求書・領収書を月末にソフトへ仕訳入力します(月1時間)

- 毎月10日に試算表を確認し、累計所得と翌年住民税の概算を把握します(月15分)

- 12月の試算表確定後、来年6月の住民税を確定試算して積立額を調整します(年1回・30分)

- 【ポイント】: 「月次で試算表を更新する」方法を採用すると、年末の経費漏れや申告ミスが激減します。12月時点で住民税の見込みが判明するため、6月の納付書を見て慌てることがなくなります。

- 【なぜ効くのか】: 住民税は「前年所得で決まる翌年の税金」であるため、当年中に所得をコントロールするには月次把握が不可欠です。12月末に所得が見えていれば、経費の前倒し計上(消耗品の年末購入等)による所得圧縮が合法的に可能になります。また月次仕訳は税理士への依頼コストも削減できます。

- 【注意点】: 会計ソフトで自動仕訳された内容を「確認せず全信頼」することはリスクがあります。AIによる自動仕訳は勘定科目のミスが起きるケースがあるため、月次で必ず目視確認を行ってください。

- 【最初の一歩】: freee(初年度一部無料)または弥生(初年度無料)の会計ソフトを今日登録し、今月の売上請求書を入力してください(30分)

CHECK

freee「個人事業主の住民税計算ガイド」で自分に適用できる控除を確認し、今期の未計上経費をリストアップしてください(15分)

よくある質問

Q: 住民税の節税で「やってはいけないこと」は?

A: 実際には事業に使っていない費用を経費計上することは不正経費として税務調査のリスクがあります。また、架空の家事按分比率を設定することも避けてください。適法な経費計上・控除申請の範囲で対応してください。

Q: 小規模企業共済は住民税に影響する?

A: はい、小規模企業共済の掛金は所得控除(小規模企業共済等掛金控除)として全額控除されます。住民税の課税所得も同額圧縮されるため、所得税だけでなく住民税の節税にも有効です。月額7万円の上限まで掛け金を増やすと、年84万円の所得控除を受けられます。

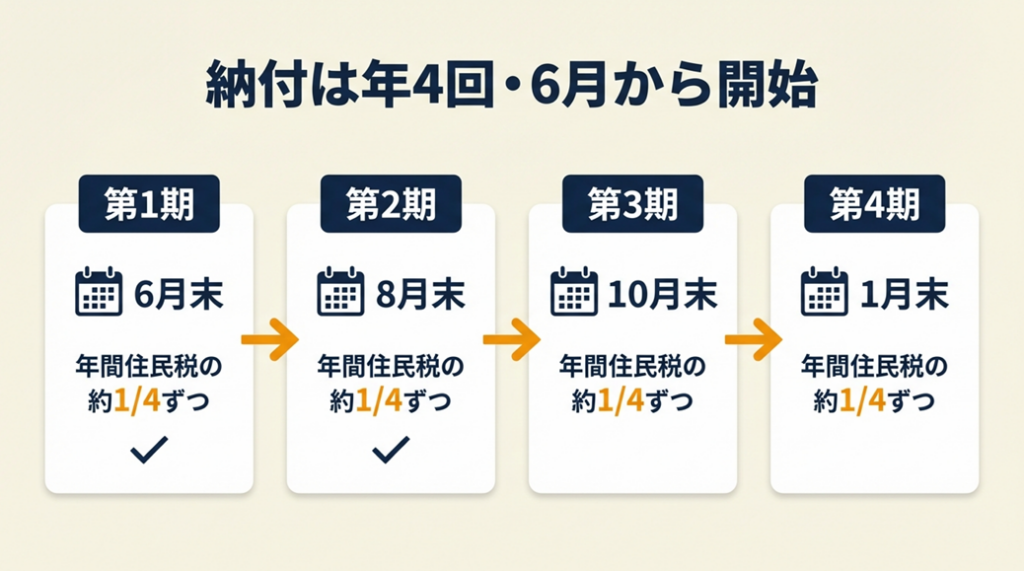

住民税の納付は普通徴収で年4回が基本

個人事業主は、会社員のように給与から住民税が天引きされません。「自分で管理する普通徴収」の仕組みを正確に理解しておくことが、延滞を防ぐ最初の一歩です。

納付書は毎年6月に届き4期に分割

個人事業主の住民税は毎年6月頃に市区町村から「住民税決定通知書」と「納付書」が自宅に届きます。納付期限と金額は以下の通りです。

| 期 | 納期限(目安) | 金額 |

| 第1期 | 6月末日 | 年間住民税の約1/4 |

| 第2期 | 8月末日 | 年間住民税の約1/4 |

| 第3期 | 10月末日 | 年間住民税の約1/4 |

| 第4期 | 翌年1月末日 | 残額 |

一括納付(第1期に全額)も可能で、その期限も6月末日です。金融機関窓口・コンビニエンスストア・口座振替などで納付できます。自治体によっては電子マネーやクレジットカード払いにも対応しています。

納付書の見方と滞納時のリスク

会社員から独立した白色申告から青色申告に移行したフリーランスは、「会社員時代は給与から毎月天引きされていた住民税が、独立後は6月に前年分が一括で請求される」という仕組みの違いに直面します。初年度に驚くのは珍しくありません。対策は「毎月の積み立て」のみです。

フリーランスの住民税基本ガイド(マネーフォワード)では、独立後に住民税の支払いで困ったケースが紹介されており、事前の資金確保の重要性が解説されています。

延滞した場合は、納期限翌日から延滞税が発生します。2ヶ月以内は年率2.5%程度、2ヶ月超は年率8.8%程度が加算されます。悪質な場合は財産の差し押さえリスクもあります。住民税の督促・差し押さえのリスクについては「督促無視の危険性」で具体的に解説しています。支払いが困難な場合は放置せず、早急に市区町村の窓口に相談してください。分割納付や猶予制度の利用が認められるケースがあります。

住民税は経費に計上できない

住民税は事業の必要経費にはなりません。「個人の税金」に分類されるため、帳簿上は「事業主貸」で処理します。個人事業税(事業所得が290万円超の場合に発生)は経費計上(租税公課)できますが、住民税・所得税・国民健康保険料は経費不可です。この区別を間違えると税務調査で指摘されるリスクがあるため、注意してください。

CHECK

6月の住民税納付書が届いたら「弥生シミュレーターとの差額」を確認し、来年度の積立計画を修正してください(10分)

よくある質問

Q: 住民税を口座振替にするとどんなメリットがある?

A: 口座振替を設定すると、納期限に自動で引き落とされるため納付漏れのリスクがなくなります。市区町村の税務課窓口または郵送で申し込めます。一度設定すれば翌年以降も継続されます。

Q: 引っ越した場合、住民税はどこに払う?

A: 住民税はその年の1月1日時点に住んでいた市区町村に課税されます。年の途中で引っ越しても、1月1日現在の住所地の自治体に納付します。納付書も旧住所地の自治体から届くため、郵便物の転送手続きを確実に行ってください。

住民税計算を3ステップで完結:資金繰りと節税の両立

個人事業主の住民税は「課税所得×10%+均等割5,000円」の計算式で求められます。課税所得を圧縮するには、①経費を漏れなく計上する、②青色申告65万円控除を適用する、③各種所得控除を活用するという3つの手順が核心です。

住民税の計算を正確に把握することは、資金繰りの安定と節税の両面で個人事業主にとって最も基本的なスキルです。毎月のシミュレーターチェックと月次帳簿管理を習慣化することで、6月の納付書を受け取っても驚かない体制が整います。住民税の節税対策をさらに深掘りしたい場合は「住民税スマート戦略」も参照してください。今日から始められる一歩は「弥生のシミュレーターで前年所得を入力すること」の5分間です。

| 状況 | 次の一歩 | 所要時間 |

| 住民税の概算を今すぐ知りたい | 弥生シミュレーターに売上・経費を入力 | 5分 |

| 節税を最大化したい | 青色申告の承認申請書を税務署に提出 | 30分 |

| 納付書の見方がわからない | 市区町村の税務課に電話相談 | 15分 |

| 初めての住民税で何もわからない | freeeの個人事業主住民税ガイドを通読 | 20分 |

個人事業主住民税計算に関するよくある質問

Q: 住民税と所得税はどちらが高い?

A: 住民税の所得割は一律10%、所得税は5〜45%の累進課税です。課税所得が低い場合(195万円以下)は所得税率5%で住民税より低くなりますが、所得が増えるほど所得税の税率が上がります。個人事業主として所得が増えた場合は所得税の適正な試算も行ってください。

Q: 住民税の計算に使う「所得」はいつの分?

A: 住民税の計算基礎となる所得は「前年1月1日〜12月31日の所得」です。たとえば2026年6月に届く住民税決定通知書は、2025年1月〜12月の所得に基づいて計算されています。今年の収入ではなく昨年の収入を確認してください。

Q: 住民税のシミュレーターで正確な金額を把握できる?

A: シミュレーターはあくまで概算値で、調整控除・各種税額控除・自治体独自の加算は反映されない場合があります。正確な税額は毎年6月に届く住民税決定通知書で確認してください。差異が大きい場合は市区町村の税務課に問い合わせてください。