減価償却の計算には定額法と定率法の2種類があり、法人は定率法、個人事業主は定額法が原則です。国税庁の耐用年数表で償却率を確認し、取得価額に掛けることで毎期の減価償却費を算出できます。

計算方法を誤ると、税務調査で修正申告を求められるリスクがあります。本記事では計算方法から自動化の仕組みまで解説します。

この記事の結論

減価償却の計算方法は定額法と定率法の2種類に分かれます。個人事業主は定額法、法人は原則として定率法を適用します。

計算に必要な情報は取得価額・耐用年数・償却率の3つです。国税庁の耐用年数表から該当する区分を特定することが出発点となります。エクセルのSLN関数やVDB関数を活用すれば、毎期の減価償却費を自動計算でき、計算ミスによる税務リスクを軽減できます。

今日やるべき1つ

国税庁の耐用年数表にアクセスし、自社の主要な固定資産3点の耐用年数と償却率を確認してメモする(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 減価償却の基本を理解したい | 減価償却の計算は3つの要素で決まる | 5分 |

| 定額法と定率法の違いを知りたい | 減価償却の計算方法は2種類で選択 | 7分 |

| 自分に合う計算方法を判断したい | 減価償却の計算方法を3分で診断 | 3分 |

| 実際の計算例を見たい | 減価償却の計算事例は2パターンで比較 | 8分 |

| エクセルで自動化したい | 減価償却の計算は5つの仕組みで自動化 | 10分 |

| 中古資産の計算を知りたい | 減価償却の計算は中古資産で再計算 | 5分 |

減価償却の計算は3つの要素で決まる

減価償却の計算に必要な要素は取得価額・耐用年数・償却率の3つです。

減価償却は取得価額を耐用年数で配分

減価償却とは、建物・機械・車両・備品などの固定資産の取得価額を、耐用年数にわたって各年度の費用として計上する会計・税務上の手続きです。

一括で費用計上するのではなく、資産の使用期間に応じて毎年少しずつ費用化します。これにより、収益と費用のバランスを適正に保てます。

減価償却の対象となるのは、使用や時間の経過によって価値が減少する資産(減価償却資産)です。土地は価値が減少しないため減価償却の対象外であり、不動産を購入した場合は建物部分のみが対象となります。

減価償却の耐用年数は国税庁の表で確認

法定耐用年数とは、財務省令「減価償却資産の耐用年数等に関する省令」で資産ごとに定められた使用可能期間です。資産の種類・構造・用途等によって異なり、国税庁の耐用年数表で確認できます。

主な資産の耐用年数は以下のとおりです。

| 資産の種類 | 耐用年数 | 償却率(定額法) |

| 木造建物(事務所用) | 24年 | 0.042 |

| 鉄骨鉄筋コンクリート造建物(事務所用) | 50年 | 0.020 |

| 普通自動車 | 6年 | 0.167 |

| パソコン | 4年 | 0.250 |

| 事務机・椅子(金属製) | 15年 | 0.067 |

減価償却の償却率は耐用年数から自動決定

償却率は耐用年数に基づいて定められており、国税庁「No.2106 定額法と定率法による減価償却」の別表で確認できます。

定額法と定率法では同じ耐用年数でも償却率が異なります。採用する計算方法に応じた償却率を使用してください。

CHECK

・自社の固定資産の耐用年数を国税庁の表で確認

・該当する償却率をメモして計算に備える

・判断に迷う場合は税理士に相談

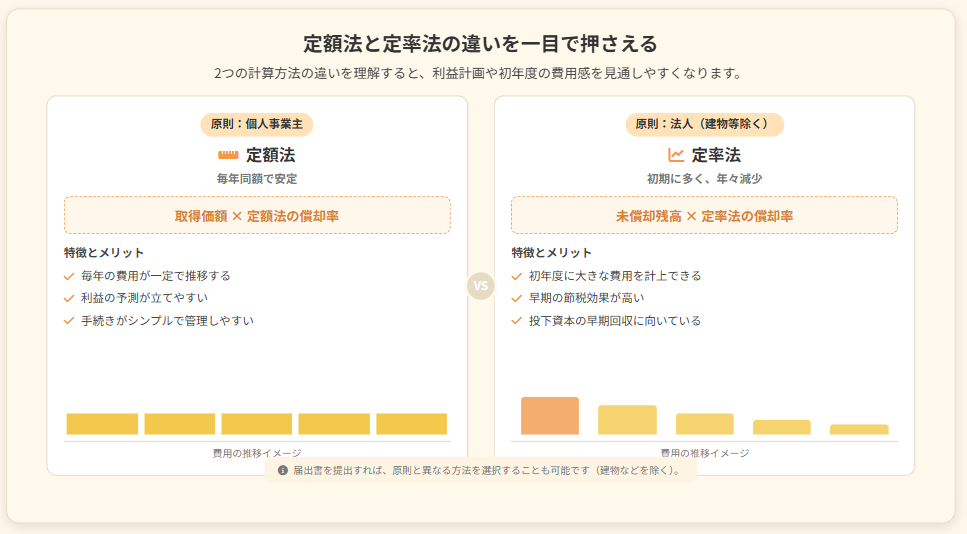

減価償却の計算方法は2種類で選択

定額法と定率法のどちらを選ぶべきか、判断に迷うケースがあります。計算方法の違いを理解すれば、自社に最適な方法を選択できます。

減価償却の定額法は毎年同額を費用計上

定額法は、毎年一定額の減価償却費を計上する方法です。計算式は以下のとおりです。

減価償却費 = 取得価額 × 定額法の償却率

たとえば、取得価額100万円・耐用年数5年(償却率0.200)の備品の場合、毎年の減価償却費は100万円×0.200=20万円となります。5年間にわたって毎年同額を費用計上するため、利益の予測が立てやすいのが特徴です。

減価償却の定率法は初期に多く費用計上

定率法は、未償却残高(取得価額-前年までの減価償却累計額)に一定の償却率を掛けて計算する方法です。初期に多く費用計上され、年々償却費が減少します。

減価償却費 = 未償却残高 × 定率法の償却率

ただし、計算した減価償却費が「償却保証額」を下回った年度以降は、改定償却率を使用する計算に切り替わります。償却保証額は「取得価額×保証率」で算出します。

| 年度 | 未償却残高 | 償却率 | 減価償却費 | 累計償却額 |

| 1年目 | 1,000,000円 | 0.400 | 400,000円 | 400,000円 |

| 2年目 | 600,000円 | 0.400 | 240,000円 | 640,000円 |

| 3年目 | 360,000円 | 0.400 | 144,000円 | 784,000円 |

| 4年目 | 216,000円 | 改定償却率適用 | 108,000円 | 892,000円 |

| 5年目 | 108,000円 | 改定償却率適用 | 107,999円 | 999,999円 |

減価償却の計算は法人と個人事業主で原則が異なる

個人事業主は原則として定額法を適用し、法人は建物・建物附属設備・構築物を除き定率法を適用します(国税庁「No.2106 定額法と定率法による減価償却」)。

届出書を提出すれば原則と異なる方法を選択できます。

| 事業形態 | 原則の方法 | 変更時の届出 |

| 個人事業主 | 定額法 | 所得税の減価償却資産の償却方法の届出書 |

| 法人 | 定率法(建物等除く) | 減価償却資産の償却方法の届出書 |

変更届出は、適用を受けようとする事業年度開始日の前日までに税務署へ提出する必要があります。

減価償却の定額法と定率法は利益計画で選択

定額法は毎年の費用が一定のため、利益の予測が立てやすく経営計画を立てやすいメリットがあります。一方、定率法は初期に多くの費用を計上できるため、導入初年度の節税効果が高いという特徴があります。

設備投資が多い企業は定率法を選択し、安定した利益計上を重視する企業は定額法を選択する傾向があります。

CHECK

・定額法は毎年同額で利益予測がしやすい

・定率法は初期の節税効果が高い

・届出書提出で原則と異なる方法を選択可能

減価償却の計算方法を3分で診断

自分の状況に合った計算方法を判断したい場合、以下の診断で3分以内に判定できます。

Q1: 事業形態は法人ですか?

- はい → Q2へ

- いいえ → 【結果A】定額法が原則

Q2: 対象資産は建物・建物附属設備・構築物ですか?

- はい → 【結果B】定額法を適用

- いいえ → Q3へ

Q3: 初年度の節税効果を重視しますか?

- はい → 【結果C】定率法を適用

- いいえ → 【結果D】届出により定額法も選択可

減価償却計算の診断結果の活用方法

| 結果 | 次のステップ |

| 結果A | 個人事業主は定額法で計算、定率法希望時は届出書を提出 |

| 結果B | 建物等は定額法のみ適用可、定率法は選択不可 |

| 結果C | 定率法で計算、初期の減価償却費を最大化 |

| 結果D | 届出書を提出して定額法を選択、利益の安定化を図る |

CHECK

・診断結果を確認し次のステップを実行

・結果Aの場合は届出書提出も検討

・判断に迷う場合は税理士に相談

減価償却の計算事例は2パターンで比較

実際の事例をもとに成功パターンと失敗リスクを解説します。

ケース1: エクセル自動化で減価償却の計算ミスを防止

状況: 製造業の経理担当者。年間50件以上の固定資産を管理しており、手計算では限界を感じていた。

判断: エクセルのSLN関数・VDB関数を活用した減価償却計算シートを作成し、毎期の計算を自動化した。

結果: 計算ミスがゼロになり、決算作業の時間を年間約20時間短縮できた。

ユーザーからは「減価償却費を手計算していたがエクセル関数(SLN・VDB)を使うことで作業時間が大幅に短縮できた」という声も上がっています(Udemyメディア エクセルで減価償却を計算する方法)。

分岐点: もし手計算を続けていたら、計算ミスによる税務調査での指摘リスクが高まっていた可能性があります。

ケース2: 減価償却の耐用年数確認不足で計算見直し

状況: 個人事業主。中古で購入した軽自動車の減価償却を計算する際、新品の耐用年数4年をそのまま適用してしまった。

判断: 中古資産の耐用年数再計算ルールを確認せず、税務申告を完了した。

結果: 後日、耐用年数の計算方法を確認したところ、中古資産の再計算ルールを適用すべきであったことが判明し、計算の見直しが必要となった。

不動産投資で木造戸建てを購入し、耐用年数22年・償却率0.046を用いて年46万円の減価償却費を計上したという事例もあります(不動産投資の減価償却計算とエクセル活用)。

分岐点: もし購入時に中古資産の耐用年数再計算ルールを確認していれば、計算の見直しを回避できた可能性があります。

CHECK

・エクセル関数で計算ミスを防止可能

・中古資産は耐用年数の再計算が必要

・不安がある場合は税理士に相談

減価償却の計算は5つの仕組みで自動化

「手計算だとミスが怖い」という悩みは共通です。エクセル関数を活用すれば、減価償却費の計算を自動化できます。

ハック1: SLN関数で減価償却の定額法を30秒で計算

対象: 定額法で減価償却を計算する個人事業主・法人の経理担当者

効果: 毎期の減価償却費を30秒で自動計算、手計算のミスをゼロにできる

導入時間: 5分

手順:

- エクセルを開き、セルA1に取得価額、B1に残存価額(0)、C1に耐用年数を入力する(1分)

- セルD1に「=SLN(A1,B1,C1)」と入力する(1分)

- Enterを押すと毎期の減価償却費が表示される(30秒)

ポイント: SLN関数は残存価額と耐用年数を入力するだけで償却率を内部計算するため、償却率の参照ミスを防げます。

注意点: SLN関数は定額法専用です。定率法を使用する場合はVDB関数を使用してください。残存価額は現行税法では0円が基本です。

最初の一歩: 今日中にエクセルを開き、最も金額が大きい固定資産1点でSLN関数を試してください(5分)。

ハック2: VDB関数で減価償却の定率法を5分で計算

対象: 定率法で減価償却を計算する法人の経理担当者

効果: 年度ごとの定率法減価償却費を5分で一覧化、償却保証額の切り替えも自動対応

導入時間: 15分

手順:

- エクセルを開き、取得価額・残存価額・耐用年数を入力する(2分)

- セルに「=VDB(取得価額,残存価額,耐用年数,開始期,終了期)」と入力する(3分)

- 各年度の開始期・終了期を変えて年別一覧を作成する(10分)

ポイント: VDB関数は償却保証額の切り替えも自動で処理するため、計算ミスを大幅に削減できます。

注意点: VDB関数の第6引数(倍率)は、200%定率法の場合は2を指定します。旧定率法(250%)を使用する場合は2.5を指定してください。

最初の一歩: 今日中にVDB関数の基本形を1つ作成し、既存の手計算結果と突合してください(15分)。

ハック3: 固定資産台帳で減価償却の管理工数を50%削減

対象: 10件以上の固定資産を管理している経理担当者

効果: 資産の一覧管理と減価償却計算を一元化し、管理工数を50%削減できる

導入時間: 30分

手順:

- エクセルに資産名・取得日・取得価額・耐用年数・償却方法の列を作成する(5分)

- 各資産の情報を入力し、減価償却費の計算式(SLN/VDB)を設定する(15分)

- 年度ごとの減価償却費合計と帳簿価額を自動集計する関数を追加する(10分)

ポイント: 1シートで全資産を一覧管理することで、資産の追加・削除が容易になり、合計額の集計も自動化できます。

注意点: 固定資産台帳は会計ソフトと連携させることで、仕訳の自動生成も可能になります。二重入力を避けるため、会計ソフトの機能も確認してください。

最初の一歩: 今日中に主要な固定資産5件を1シートに入力し、減価償却費の合計を計算してください(30分)。

ハック4: キャッシュフロー計算で減価償却と資金繰りを見える化

対象: 減価償却費と資金繰りの関係を把握したい経営者・個人事業主

効果: 減価償却費と実際のキャッシュフローの差異を可視化し、資金計画の精度を向上

導入時間: 20分

手順:

- 月次の売上・経費・減価償却費を一覧化するシートを作成する(5分)

- 減価償却費を差し引いた「キャッシュベース利益」を計算する列を追加する(5分)

- 月末のキャッシュ残高推移をグラフ化する(10分)

ポイント: 減価償却費は帳簿上の費用であり、実際の現金支出を伴わないため、キャッシュフロー計算では加算調整が必要です。

注意点: 減価償却費が大きい場合、帳簿上は赤字でもキャッシュフローはプラスということがあります。逆に、黒字でもキャッシュが不足する状況も起こり得ます。

最初の一歩: 今日中に先月の減価償却費と実際のキャッシュフローを比較し、差異を確認してください(20分)。

ハック5: 会計ソフト連携で減価償却の入力工数をゼロに

対象: 会計ソフトを使用している経理担当者

効果: 固定資産台帳と会計ソフトを連携し、仕訳の手入力工数をゼロにできる

導入時間: 1時間

手順:

- 会計ソフトの固定資産管理機能を有効化する(10分)

- 既存の固定資産情報をインポートまたは手入力する(30分)

- 減価償却仕訳の自動生成設定を確認し、月次決算に組み込む(20分)

ポイント: 会計ソフトで一元管理すれば、減価償却費の計算から仕訳生成までを自動化でき、転記ミスを完全に排除できます。

注意点: 会計ソフトの固定資産機能は製品によって対応範囲が異なります。中古資産の耐用年数再計算や、特別償却への対応状況を事前に確認してください。

最初の一歩: 今日中に使用している会計ソフトの固定資産管理機能を確認し、マニュアルを一読してください(15分)。

CHECK

・SLN関数で定額法を30秒で計算可能

・DB関数で定率法の自動計算に対応

・会計ソフト連携で仕訳の自動生成も可能

減価償却の計算は中古資産で再計算

中古資産の耐用年数計算は複雑で理解しにくいという悩みは自然なことです。ルールを理解すれば、正確に計算できます。

減価償却で法定耐用年数を全て経過した場合は20%計算

中古資産の減価償却では、法定耐用年数が全て経過しているか、一部経過しているかによって耐用年数の計算方法が異なります(国税庁「No.5404 中古資産の耐用年数」)。

法定耐用年数を全て経過した中古資産の場合、耐用年数は以下の計算式で求めます。

耐用年数 = 法定耐用年数 × 20%

たとえば、法定耐用年数22年の木造建物を築25年で購入した場合、耐用年数は22年×20%=4.4年となり、端数切り捨てで4年が適用されます。

減価償却で一部経過の場合は残存年数に経過年数の20%を加算

法定耐用年数の一部が経過した中古資産の場合、以下の計算式を使用します。

耐用年数 = (法定耐用年数 – 経過年数)+ 経過年数 × 20%

たとえば、法定耐用年数6年の中古車を2年経過後に購入した場合、耐用年数は(6年-2年)+2年×20%=4.4年となり、端数切り捨てで4年が適用されます。

| 法定耐用年数 | 経過年数 | 計算式 | 適用耐用年数 |

| 6年 | 3年 | (6-3)+3×0.2=3.6 | 3年 |

| 6年 | 6年以上 | 6×0.2=1.2 | 2年(最低2年) |

| 22年 | 10年 | (22-10)+10×0.2=14 | 14年 |

| 22年 | 22年以上 | 22×0.2=4.4 | 4年 |

減価償却の耐用年数は最低2年が確保される

計算の結果が2年未満になる場合でも、耐用年数は最低2年が適用されます。これは税法上の規定であり、節税を検討する際の重要なポイントになります。

CHECK

・全経過資産は法定耐用年数×20%で計算

・一部経過は残存年数+経過年数×20%

・計算結果が2年未満でも最低2年を適用

減価償却の計算は5項目でチェック

減価償却費の計算ミスを防ぐため、以下のチェックリストを活用してください。計算前と計算後の両方でチェックすることをおすすめします。

減価償却の計算前チェックリスト

- 取得価額は正しいか(付随費用を含めているか)

- 資産の種類・構造を正しく特定したか

- 耐用年数表で該当する区分を確認したか

- 中古資産の場合、耐用年数を再計算したか

- 定額法・定率法の選択は正しいか

減価償却の計算後チェックリスト

- 償却率は耐用年数に対応した正しい値か

- 減価償却費の計算式は正しいか

- 帳簿価額が1円未満になっていないか

- 固定資産台帳に正しく記録されているか

- 仕訳の勘定科目・金額は正しいか

CHECK

・計算前に取得価額と耐用年数を必ず確認

・計算後は償却率と帳簿価額をチェック

・チェックリストを印刷して毎回使用

まとめ:減価償却の計算は自動化で効率化

減価償却の計算は、取得価額・耐用年数・償却率の3つの要素で決まります。定額法は毎年同額を費用計上する方法で個人事業主の原則、定率法は初期に多く費用計上する方法で法人の原則です。

エクセルのSLN関数(定額法)やVDB関数(定率法)を活用すれば、計算を自動化してミスを防止できます。中古資産の場合は耐用年数の再計算が必要なため、国税庁の計算式に従って正確に算出してください。

計算ミスは税務調査での指摘や修正申告につながるリスクがあります。チェックリストを活用した確認を習慣化してください。

今日から実践できる3つのアクション

- 国税庁の耐用年数表で主要資産3点の耐用年数と償却率を確認する

- エクセルでSLN関数またはVDB関数を1つ作成して試す

- 固定資産台帳を1シートで管理できるテンプレートを作成する

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 減価償却の基本を理解したい | 国税庁の耐用年数表で主要資産の年数を確認 | 15分 |

| 計算方法を自動化したい | エクセルでSLN関数を1つ作成して試す | 10分 |

| 中古資産の計算に不安がある | 耐用年数の再計算を行い、償却率を確認 | 20分 |

| 固定資産の管理を効率化したい | 固定資産台帳のテンプレートを作成 | 30分 |

| 専門家に相談したい | 税理士に固定資産台帳を持参して相談 | 1時間 |

減価償却の計算に関するよくある質問

Q. 少額減価償却資産との違いは?

取得価額10万円未満の資産は少額減価償却資産として一括費用計上できます。10万円以上20万円未満は一括償却資産(3年均等)も選択可能です。通常の減価償却は取得価額や資産の種類に応じて耐用年数で償却します。

Q. 減価償却の開始時期は?

減価償却は資産を事業の用に供した日(使用開始日)から開始します。購入日ではなく、実際に使用を開始した日が起点となります。

Q. 税理士に相談すべきタイミングは?

固定資産が10件を超えた場合、中古資産の購入時、定額法・定率法の変更を検討する場合は税理士への相談をおすすめします。費用は事務所によって異なりますので、事前に確認してください。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.2106 定額法と定率法による減価償却」

- 国税庁 確定申告書等作成コーナー「耐用年数表」

- 国税庁「No.5404 中古資産の耐用年数」

民間調査/企業

- 弥生株式会社「減価償却の計算方法とは?定額法・定率法それぞれの特徴と計算式」

- freee株式会社「耐用年数とは?減価償却の計算方法と資産ごとの法定耐用年数」

体験談/ユーザーの声

- Udemyメディア「エクセルで減価償却を計算する方法」

- e-dge「不動産投資の減価償却計算とエクセル活用」

※記事内容は2026年1月時点の税制・法令に基づいています。