仕訳の勘定科目は資産・負債・純資産・収益・費用の5つに分類され、借方は左・貸方は右が基本ルールです。会計基準や国税庁の記帳指導に基づき、この記事では勘定科目一覧と仕訳例、ガソリン代の科目選択まで7ステップで解説します。

この記事の結論

仕訳の勘定科目は5つのグループ(資産・負債・純資産・収益・費用)に整理すれば、どの取引にどの科目を使うか迷わなくなります。

借方は左側・貸方は右側という位置関係を「借方のりは左払い・貸方のしは右払い」という語呂合わせで覚えれば、仕訳の左右で迷うことがなくなります。

ガソリン代のように複数の勘定科目が考えられる経費は、使用目的に応じて「車両費」「旅費交通費」「燃料費」を使い分け、社内ルールとして文書化することで処理のブレを防げます。

今日やるべき1つ

自社でよく使う勘定科目を10個リストアップし、それぞれ「資産・負債・純資産・収益・費用」のどれに該当するかラベルを付けてください(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 勘定科目の基本を知りたい | 勘定科目の基本は5分類で整理 | 5分 |

| 借方・貸方の違いを理解したい | 借方と貸方は3つの覚え方で定着 | 5分 |

| ガソリン代の仕訳で迷っている | ガソリン代の勘定科目は目的で選ぶ | 5分 |

| 自分の理解度を確認したい | 勘定科目の理解度を3分で診断 | 3分 |

| 実際の仕訳例を見たい | 勘定科目の実例は2パターンで比較 | 5分 |

| 仕訳ミスを防ぐ仕組みが欲しい | 勘定科目管理は5つの仕組みで解決 | 10分 |

| 仕訳前にチェックしたい | 仕訳は7項目でチェック | 3分 |

勘定科目の基本は5分類で整理

100以上ある勘定科目も、5つのグループを理解すれば整理できます。

勘定科目とは、企業の取引内容やお金の動きを分類するための「見出し」です。帳簿や決算書を作成する際に、取引を整理するために用います(勘定科目とは?仕訳に役立つ科目一覧をわかりやすく解説)。

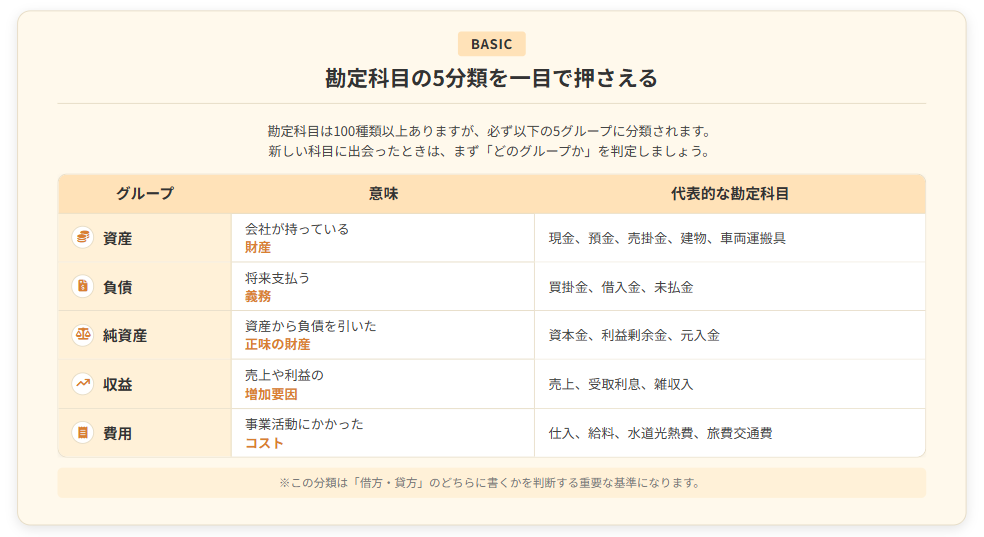

勘定科目は資産・負債・純資産・収益・費用の5グループ

勘定科目は「資産」「負債」「純資産」「収益」「費用」の5つのグループ(簿記の五要素)に分類されます。この5分類を覚えておけば、新しい勘定科目に出会っても「これは費用だから左側に書く」と判断できます。

| グループ | 意味 | 代表的な勘定科目 |

| 資産 | 会社が持っている財産 | 現金、預金、売掛金、建物、車両運搬具 |

| 負債 | 将来支払う義務 | 買掛金、借入金、未払金 |

| 純資産 | 資産から負債を引いた正味の財産 | 資本金、利益剰余金 |

| 収益 | 売上や利益の増加要因 | 売上、受取利息、雑収入 |

| 費用 | 事業活動にかかったコスト | 仕入、給料、水道光熱費、旅費交通費 |

資産科目は「持っているもの」で判断

資産科目は「会社が持っている財産」を表します。現金や預金のほか、売掛金(まだ回収していない売上代金)、棚卸資産(在庫)、建物、車両運搬具なども資産に含まれます。

「これは会社が持っているものか?」と考えれば、資産科目かどうかを判断できます。

費用科目は「使ったお金」で判断

費用科目は「事業活動で使ったお金」を表します。仕入、給料、水道光熱費、旅費交通費、消耗品費、通信費、支払手数料などが該当します。

「これは事業のために使ったお金か?」と考えれば、費用科目かどうかを判断できます。経理初心者が最も迷いやすいのがこの費用科目の選択ですが、「何のために使ったか」を基準にすれば適切な科目を選べます。

CHECK

・勘定科目は5グループで整理

・資産は「持っているもの」で判断

・費用は「使ったお金」で判断

勘定科目の基本に関するよくある質問

Q. 勘定科目の名称は法律で決まっている?

勘定科目の名称や数は法令で一義的に決まっているわけではありません。企業ごとに「勘定科目一覧(科目体系)」を設定し、運用ルールを定めることが大切です。

Q. 勘定科目が多すぎて覚えられないときは?

最初からすべてを覚える必要はありません。自社でよく使う科目を10〜20個リストアップし、それらを優先的に覚えることを推奨します。

借方と貸方は3つの覚え方で定着

3つの覚え方を使えば、もう迷うことはありません。

仕訳の基本ルールとして、必ず「借方」と「貸方」の両方に勘定科目と金額を記入し、借方合計と貸方合計が一致する必要があります。これが複式簿記の原則です(借方と貸方の違いとは?考え方や覚え方を解説)。

覚え方1: 借方の「り」は左払い・貸方の「し」は右払い

最も有名な覚え方が「ひらがなの払い方向」です。「かりかた」の「り」は左に払う筆順なので左側、「かしかた」の「し」は右に払う筆順なので右側、と覚えます(借方と貸方とは?覚え方や考え方、仕訳の例)。

この語呂合わせが最も定着しやすい方法です。

覚え方2: 資産・費用は左で増える

資産・費用が増加する場合は借方(左側)に、減少する場合は貸方(右側)に記入します。一方、負債・純資産・収益が増加する場合は貸方(右側)に、減少する場合は借方(左側)に記入します。

| グループ | 増加時 | 減少時 |

| 資産 | 借方(左) | 貸方(右) |

| 費用 | 借方(左) | 貸方(右) |

| 負債 | 貸方(右) | 借方(左) |

| 純資産 | 貸方(右) | 借方(左) |

| 収益 | 貸方(右) | 借方(左) |

覚え方3: 原因と結果に分解する

取引を「原因」と「結果」に分解してから勘定科目を当てはめる方法も効果的です。

たとえば「商品を仕入れて現金を払った」という取引は、原因:仕入(費用の増加→左)、結果:現金の減少(資産の減少→右)と分解できます(借方と貸方の意味とは?違いや仕訳方法についてわかりやすく解説)。

CHECK

・借方は左側、貸方は右側

・資産・費用は左で増える

・取引は原因と結果に分解

借方と貸方に関するよくある質問

Q. 借方と貸方の合計が一致しないときはどうする?

仕訳の基本ルールとして、借方合計と貸方合計は必ず一致します。一致しない場合は、どこかに入力ミスや科目の選択ミスがあります。取引を「原因と結果」に分解し直して確認してください。

Q. 複合仕訳でも同じルールが適用される?

はい、複合仕訳(借方または貸方に複数の科目がある仕訳)でも、借方合計と貸方合計が一致するルールは同じです。

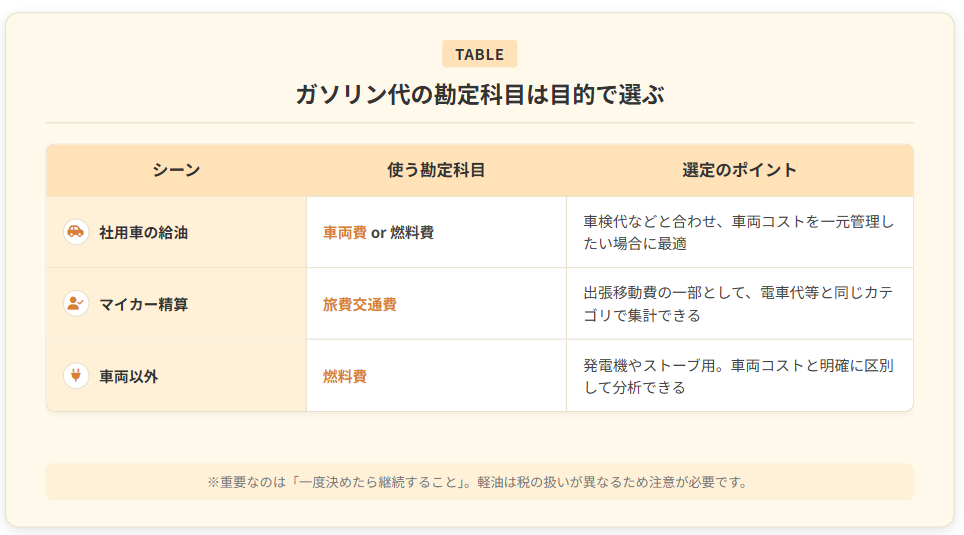

ガソリン代の勘定科目は目的で選ぶ

会計・税務上で厳密に1つに決められているわけではなく、使用目的に応じて選ぶのが正解です。

ガソリン代の勘定科目は「車両費」「旅費交通費」「燃料費」「消耗品費」などから適切な科目を選ぶのが一般的です(ガソリン代の勘定科目は?仕訳方法や注意点などを解説)。

社用車のガソリン代は車両費または燃料費

自社の営業車や社用車に給油したガソリン代は「車両費」または「燃料費」を使うのが一般的です。車両に関連する費用を「車両費」にまとめると、車両コストの把握がしやすくなります。

ユーザーからは「ガソリン代の勘定科目に迷った経験があり、車両費・旅費交通費・燃料費・消耗品費などから状況に応じて選ぶ必要があると知った」という声も上がっています(ガソリン代の勘定科目はどう選ぶ?仕訳から決算処理)。

マイカー利用のガソリン代は旅費交通費

従業員がマイカーを業務利用した場合のガソリン代を精算するなら「旅費交通費」を使うのが一般的です。電車代やバス代と同じカテゴリで管理できるため、出張費の集計がしやすくなります。

発電機など車両以外は燃料費

発電機や暖房機器など、車両以外で使うガソリン代は「燃料費」を使うのが適切です。車両関連の費用と区別できるため、コスト分析がしやすくなります。

ガソリン代の仕訳例3パターン

CHECK

・社用車は車両費または燃料費

・マイカー精算は旅費交通費

・車両以外は燃料費で処理

ガソリン代の勘定科目に関するよくある質問

Q. ガソリン代の勘定科目は途中で変更してもいい?

会計の継続性の原則から、一度決めた勘定科目は継続して使うのが基本です。ただし、合理的な理由があれば変更も可能です。変更する場合は、その理由を記録しておきましょう。

Q. 軽油代とガソリン代で勘定科目は変わる?

勘定科目自体は同じで構いません。ただし、軽油には軽油引取税がかかり、消費税の取り扱いが異なる点に注意が必要です(ガソリン代の勘定科目は?仕訳時の注意点と軽油代との違い)。

勘定科目の理解度を3分で診断

以下の診断で3分以内に判定できます。

Q1: 勘定科目は何グループに分類される?

- 5グループ(資産・負債・純資産・収益・費用)と答えられた → Q2へ

- 答えられなかった → 【結果A】

Q2: 借方と貸方、どちらが左側?

- 借方が左側と答えられた → Q3へ

- 答えられなかった/間違えた → 【結果B】

Q3: 費用が増加したら借方と貸方のどちらに書く?

- 借方(左側)と答えられた → 【結果C】

- 答えられなかった/間違えた → 【結果D】

診断結果の活用方法

| 結果 | 次のステップ |

| 結果A | 「勘定科目の基本は5分類で整理」を読んで5グループを覚える |

| 結果B | 「借方と貸方は3つの覚え方で定着」を読んで語呂合わせを覚える |

| 結果C | 基礎は理解済み。「勘定科目管理は5つの仕組みで解決」で実務力を高める |

| 結果D | 「借方と貸方は3つの覚え方で定着」の増減ルールを復習する |

CHECK

・Q1〜Q3で理解度を判定

・結果に応じて該当セクションを確認

・不明点は専門家に相談

勘定科目診断に関するよくある質問

Q. 結果Aになったが、すぐに実務で使える?

基礎の5分類を理解するだけでも、仕訳の全体像がつかめます。「勘定科目の基本は5分類で整理」を読み、自社でよく使う科目をリストアップしてみてください。

Q. 結果Cでも、実務で迷うことがある場合は?

基礎は理解できていても、個別の経費(交際費か会議費か、消耗品費か工具器具備品かなど)で迷うのは自然なことです。「勘定科目管理は5つの仕組みで解決」のハックを参考にしてください。

勘定科目の実例は2パターンで比較

ここでは、実際の体験談をもとに成功パターンと失敗リスクを解説します。

ケース1: 科目ルールの文書化で処理が統一

状況: 従業員5名の中小企業の経理担当者。ガソリン代や通信費など、複数の勘定科目が考えられる経費の処理が人によってバラバラだった。

判断: 「迷いやすい経費10項目」について、どの勘定科目を使うか社内ルールを文書化し、全員に共有した。

結果: 仕訳のブレがなくなり、月次決算の作業時間が短縮された。税理士からも「処理が統一されていて確認しやすい」と評価された。

経理初心者からは「勘定科目や仕訳ルールを覚えられず苦労した経験を踏まえ、最低限覚えるべき科目と仕訳の基本ルールをまとめた」という声も上がっています(勘定科目を一覧で紹介!仕訳で経理初心者が知っておきたい…)。

分岐点: 文書化せずに個人の判断に任せていた場合、決算時に科目の修正作業が発生し、税務調査で指摘を受けるリスクもあった可能性があります。

ケース2: 科目ルールなしで決算時に混乱

状況: 個人事業主として独立1年目。会計ソフトを導入したが、勘定科目の選び方に自信がなかった。

判断: 「とりあえず入力すればいい」と考え、同じ経費でも月によって異なる勘定科目を使っていた。

結果: 確定申告の時期になって科目のブレが発覚し、1年分の仕訳を見直す羽目になった。税理士への相談費用も追加で発生した。

ガソリン代の勘定科目選択に迷い、車両費・旅費交通費・燃料費・消耗品費などから状況に応じて選ぶ必要があると知ったという事例もあります(ガソリン代の勘定科目はどう選ぶ?仕訳から決算処理)。

分岐点: 最初から勘定科目の選び方を決めておけば、確定申告前の混乱を防げた可能性があります。

CHECK

・科目ルールの文書化で処理統一

・ルールなしは決算時に混乱リスク

・事前の基準設定が成功の鍵

勘定科目の実例に関するよくある質問

Q. 科目ルールはどこまで細かく決める?

最低限、「迷いやすい経費10項目」について決めておけば十分です。すべての科目を網羅する必要はありません。

Q. 途中で科目を変更したくなったら?

会計年度の途中での変更は避け、次の年度から変更するのが基本です。変更する場合は、その理由を記録しておきましょう。

仕訳は7項目でチェック

仕訳ミスを防ぐために、入力前に確認すべき7項目をまとめました。以下のチェックリストを印刷またはコピーして活用してください。

仕訳入力前チェックリスト

- 取引日を正しく入力したか

- 勘定科目が5分類のどれに該当するか確認したか

- 借方と貸方の位置(左右)を間違えていないか

- 金額の入力ミス(桁違い・税込/税抜)がないか

仕訳入力後チェックリスト

- 借方合計と貸方合計が一致しているか

- 同じ取引で前回と異なる勘定科目を使っていないか

- 摘要欄に取引内容を記載したか

CHECK

・入力前に科目と金額を確認

・入力後に合計一致を確認

・摘要欄の記載も忘れずに

仕訳チェックリストに関するよくある質問

Q. 毎回すべての項目を確認する必要がある?

最初の数か月は全項目を確認することを推奨します。慣れてきたら、特に間違えやすい項目だけをピックアップしても構いません。

Q. 会計ソフトを使っていてもチェックは必要?

会計ソフトは借方・貸方の一致チェックは自動で行いますが、勘定科目の選択ミスは検出できません。科目選択のチェックは人の目で行う必要があります。

勘定科目管理は5つの仕組みで解決

以下の5つのハックを実践すれば、仕訳のたびに迷う時間を大幅に削減できます。

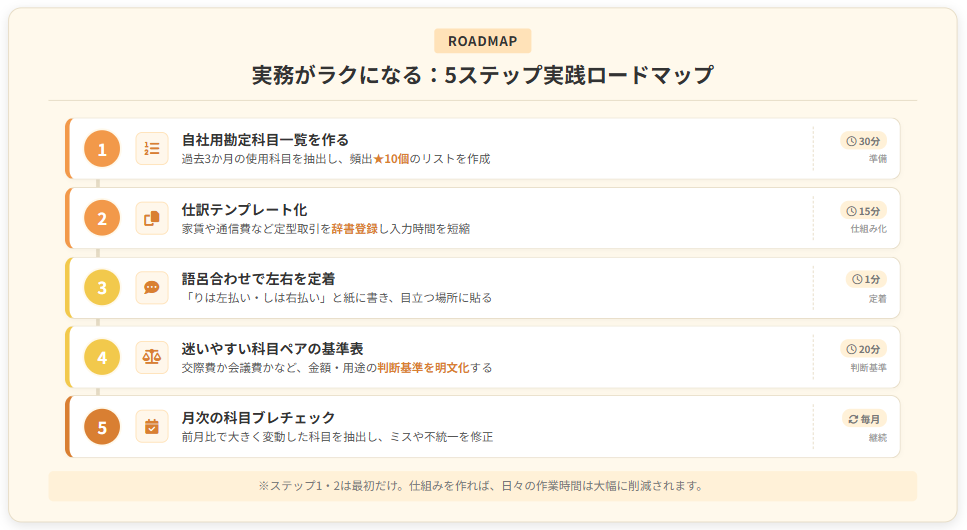

ハック1: 自社用勘定科目一覧で迷いを90%削減

【対象】勘定科目の選択で毎回迷ってしまい、仕訳入力に時間がかかっている経理担当者・個人事業主

【効果】よく使う科目をリスト化することで、仕訳時の迷いを削減し、入力時間を短縮できる

【導入時間】[低](30分)

【見込める効果】 [高]

【手順】

- 会計ソフトの勘定科目一覧を開き、過去3か月で使用した科目を抽出する(10分)

- 抽出した科目を5分類(資産・負債・純資産・収益・費用)ごとに整理する(10分)

- 特によく使う科目10個に★印を付け、優先的に覚える科目としてリスト化する(5分)

- リストをデスクに貼るか、会計ソフトのメモ機能に登録する(5分)

【コツ】会計ソフトの初期設定をそのまま使うのではなく、自社に必要な科目だけを厳選したリストを作成します。使わない科目を整理するだけで、選択肢が減って迷いにくくなります。

【注意点】一覧は作って終わりではなく、新しい取引が発生したら随時追加・更新することが大切です。半年に1回は見直しを行いましょう。

【最初の一歩】今日中に会計ソフトを開き、過去3か月で使用した勘定科目を10個リストアップしてください(10分)。

ハック2: 仕訳テンプレートで入力時間を50%短縮

【対象】売上計上、仕入、家賃支払いなど、毎月同じ仕訳を繰り返し入力している方

【効果】定型仕訳をテンプレート化することで、入力時間を短縮し、入力ミスも防止できる

【導入時間】[中](1時間)

【見込める効果】 [高]

【手順】

- 過去3か月の仕訳帳を確認し、毎月発生する定型取引を10件リストアップする(15分)

- 各取引の「借方科目/貸方科目/摘要」を標準パターンとして整理する(20分)

- 会計ソフトの「仕訳辞書」「定型仕訳」機能に登録する(15分)

- 次回の仕訳入力時に、テンプレートから呼び出して使用する(10分)

【コツ】定型仕訳はテンプレート化して考えないことです。考える回数を減らすことで、ミスも減ります。

【注意点】テンプレートを過信しすぎると、例外的な取引を見落とすリスクがあります。金額や摘要は毎回確認する習慣をつけましょう。

【最初の一歩】今日中に「毎月発生する仕訳」を3件リストアップし、借方・貸方・摘要を書き出してください(15分)。

ハック3: 語呂合わせで借方貸方を1日で定着

【対象】借方と貸方の左右が覚えられず、仕訳のたびに「どっちが左?」と確認している方

【効果】語呂合わせを使うことで、借方=左・貸方=右を1日で定着させ、確認時間をゼロにできる

【導入時間】[低](5分)

【見込める効果】 [高]

【手順】

- 「かりかた」の「り」は左に払う筆順→左側、と声に出して3回唱える(1分)

- 「かしかた」の「し」は右に払う筆順→右側、と声に出して3回唱える(1分)

- 紙に「借方=左(りは左払い)」「貸方=右(しは右払い)」と書いてデスクに貼る(2分)

- 仕訳を3件入力しながら、語呂合わせを心の中で唱える(1分)

【コツ】語呂合わせで体に覚えさせることです。理論は後から理解すれば十分です。

【注意点】語呂合わせは「左右の位置」を覚えるための方法です。「どの科目を借方に書くか」(増減ルール)は別途覚える必要があります。

【最初の一歩】今すぐ「かりかた→り→左、かしかた→し→右」と3回声に出してください(1分)。

ハック4: 迷いやすい科目ペアの判断基準表で選択を即決

【対象】消耗品費vs工具器具備品、旅費交通費vs交際費など、似た科目の選択で毎回悩んでいる方

【効果】よく迷う科目ペアの判断基準を一覧化することで、選択を即決でき、処理のブレを防止できる

【導入時間】[中](45分)

【見込める効果】 [中]

【手順】

- 過去半年の仕訳で「迷った経費」を5件リストアップする(10分)

- 各経費について「候補となる勘定科目」を2〜3個洗い出す(10分)

- 「金額基準」「用途基準」「頻度基準」など、自社の判断基準を決める(15分)

- 判断基準を表形式にまとめ、経理マニュアルに追加する(10分)

【コツ】自社独自の基準を決めて統一することです。「正しい科目」よりも「一貫した処理」が大切です。

【注意点】税務上の影響が大きい科目(交際費・福利厚生費など)については、税理士に相談してください。

【最初の一歩】今日中に「最近迷った経費」を1件思い出し、どの科目を使うか基準を決めてメモしてください(5分)。

ハック5: 月次の科目ブレチェックで処理を統一

【対象】同じ取引で月によって異なる勘定科目を使ってしまい、決算時に修正が発生している方

【効果】月次で科目ブレをチェックする習慣をつけることで、決算時の修正作業をゼロにできる

【導入時間】[低](15分/月)

【見込める効果】 [中]

【手順】

- 月末または月初に、当月の仕訳帳を会計ソフトからエクスポートする(2分)

- 勘定科目別に集計し、「前月と比較して金額が大きく変動した科目」を抽出する(5分)

- 変動した科目の明細を確認し、「同じ取引で異なる科目を使っていないか」をチェックする(5分)

- ブレが見つかったら、その場で修正または次月から統一する(3分)

【コツ】月次で小さくチェックすることです。決算前だと1年分のチェックが必要ですが、月次なら1か月分で済み、記憶も新鮮です。

【注意点】月次チェックを習慣化するには、カレンダーに「仕訳チェック日」を登録しておくのが効果的です。後回しにすると忘れます。

【最初の一歩】今日中にカレンダーに「月末:仕訳科目チェック」と登録してください(1分)。

CHECK

・自社用勘定科目一覧を作成

・定型仕訳はテンプレート化

・月次で科目ブレをチェック

勘定科目ハックに関するよくある質問

Q. 5つすべてを実践する必要がある?

いいえ、自分の課題に合ったハックを1〜2つ選んで実践すれば十分です。まず「ハック1: 自社用勘定科目一覧」から始めることを推奨します。

Q. 会計ソフトを使っていなくても実践できる?

はい、Excelや紙の帳簿でも実践できます。テンプレートや判断基準表は、Excel管理でも十分効果があります。

まとめ:勘定科目は5分類で整理すれば迷わない

仕訳の勘定科目は、資産・負債・純資産・収益・費用の5つに分類すれば、迷いなく選択できます。借方は左側・貸方は右側という位置関係は、「かりかたの『り』は左払い」という語呂合わせで覚えるのが効果的です。

ガソリン代のように複数の科目が考えられる経費は、使用目的に応じて「車両費」「旅費交通費」「燃料費」を使い分け、社内ルールとして文書化することで処理のブレを防げます。

今日から実践できる3つのアクション

- 自社でよく使う勘定科目10個をリストアップし、5分類にラベル付け

- 借方・貸方の語呂合わせを3回声に出して覚える

- 迷いやすい経費1つについて、どの科目を使うか基準を決める

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 勘定科目の基本を理解できていない | 自社でよく使う勘定科目を10個リストアップし、5分類を確認する | 15分 |

| 借方・貸方で毎回迷う | 語呂合わせを3回声に出し、デスクに貼り紙を作る | 5分 |

| ガソリン代の科目が決まっていない | 車両費・旅費交通費・燃料費のどれを使うか決めて文書化する | 10分 |

| 仕訳のブレが発生している | 月末に仕訳帳をチェックし、科目ブレがないか確認する | 15分 |

仕訳 勘定科目に関するよくある質問

Q. 勘定科目はいくつ覚えればいい?

実務でよく使う勘定科目は20〜30個程度です。自社で頻繁に使う科目10個をリストアップし、それらを優先的に覚えることを推奨します。すべての科目を暗記する必要はありません。

Q. 勘定科目を間違えたら税務上問題になる?

勘定科目の選択ミス自体は、税額に影響しなければ大きな問題にはなりません。ただし、交際費や福利厚生費など、税務上の取り扱いが異なる科目を間違えると、税額に影響します。

Q. 個人事業主でも勘定科目は必要?

はい、青色申告で65万円控除を受けるには複式簿記が必要であり、勘定科目を使った仕訳が必須です。白色申告でも、経費を正確に把握するために勘定科目を使った管理を推奨します。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「記帳の仕方」(帳簿・記帳に関する一般的解説)

民間調査/企業

- マネーフォワード「勘定科目とは?仕訳に役立つ科目一覧をわかりやすく解説」

- KEIRI Plus「勘定科目の一覧と具体的な仕訳例|方法や注意点を解説」

- マネーフォワード「借方と貸方の違いとは?考え方や覚え方を解説」

- みんなの税務相談「借方と貸方とは?覚え方や考え方、仕訳の例」

- freee「借方と貸方の意味とは?違いや仕訳方法についてわかりやすく解説」

- freee「ガソリン代の勘定科目は?仕訳時の注意点と軽油代との違い」

- 弥生「ガソリン代の勘定科目は?仕訳方法や注意点などを解説」

体験談/ユーザーの声

- TOKIUM「ガソリン代の勘定科目はどう選ぶ?仕訳から決算処理」

- セゾンカード「勘定科目を一覧で紹介!仕訳で経理初心者が知っておきたい…」

※記事内容は2026年1月時点の税制・法令に基づいています。