この記事でわかること

- 廃業手続きは5カテゴリ・最大4書類で完結

- 廃業後1ヶ月以内に提出が必要な届出と期限一覧

- インボイス登録取消の期限(12月17日)と失敗を避ける方法

個人事業主の廃業手続きは、税務署・都道府県税事務所・市区町村・社会保険・契約整理の5カテゴリで完結します。所得税法第229条に基づく廃業届の提出期限は廃業後1ヶ月以内であり、手続き漏れは後年の追徴課税につながります。この記事では届出書類から確定申告・インボイス対応まで体系的に解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

廃業手続きは「税務署・都道府県税事務所・市区町村・社会保険・各種契約」の5カテゴリに分けて順番に対応すれば、漏れを防げます。最優先は廃業後1ヶ月以内の税務署への廃業届提出であり、これを起点に他の手続きを連動させる流れが最も効率的です。インボイス登録者・青色申告者・消費税課税事業者はそれぞれ追加の届出が必要なため、自分の状況に応じた確認が不可欠です。

今日やるべき1つ:

税務署の「個人事業の開業・廃業等届出書」を国税庁サイトからダウンロードし、記入を開始する(15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| まず全体を把握したい | 廃業手続きは5カテゴリで整理 | 5分 |

| 税務署の届出を確認したい | 税務署への届出は4種類を確認 | 7分 |

| インボイス登録者である | インボイス登録者は廃業時に登録取消が必要 | 5分 |

| 自分の状況がわからない | 自分の廃業パターンを3分で診断 | 3分 |

| 確定申告の準備をしたい | 廃業年の確定申告は翌年3月が期限 | 6分 |

| 手続き漏れを防ぎたい | 廃業手続きは7項目でチェック | 5分 |

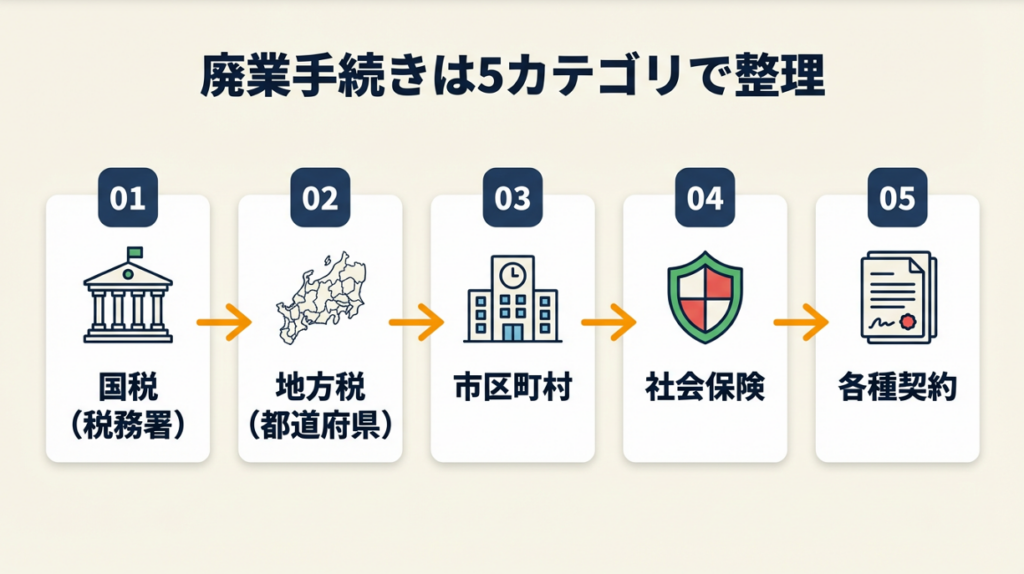

廃業手続きは5カテゴリで整理

提出先ごとに5つのカテゴリに整理すると、廃業に際して必要な手続きの全体像が見えてきます。

5カテゴリの全体像は提出先で分類

個人事業主が廃業する際の手続きは、以下の5カテゴリに体系化できます。

| カテゴリ | 提出先・対応先 | 主な手続き |

| ① 国税 | 税務署 | 廃業届・消費税・青色申告・インボイス |

| ② 地方税 | 都道府県税事務所 | 個人事業税の廃止届 |

| ③ 市区町村 | 市区町村役場 | 住民税・事業所廃止届 |

| ④ 社会保険 | 年金事務所・市区町村 | 国民年金・国民健康保険の切り替え |

| ⑤ 各種契約 | 各サービス事業者 | 会計ソフト・口座・賃貸契約等の整理 |

このカテゴリ分けを起点にすることで、「どこに何を出したか」の管理が格段に楽になります。カテゴリ①から順番に対応するだけで、手続き漏れのリスクを大幅に減らせます。なお、廃業と逆の流れである開業手続きの全手順も、参考として確認しておくと手続きの全体像が把握しやすくなります。

税務署への届出に関しては、国税庁の廃業手続き案内ページで様式と記入例を確認できます。

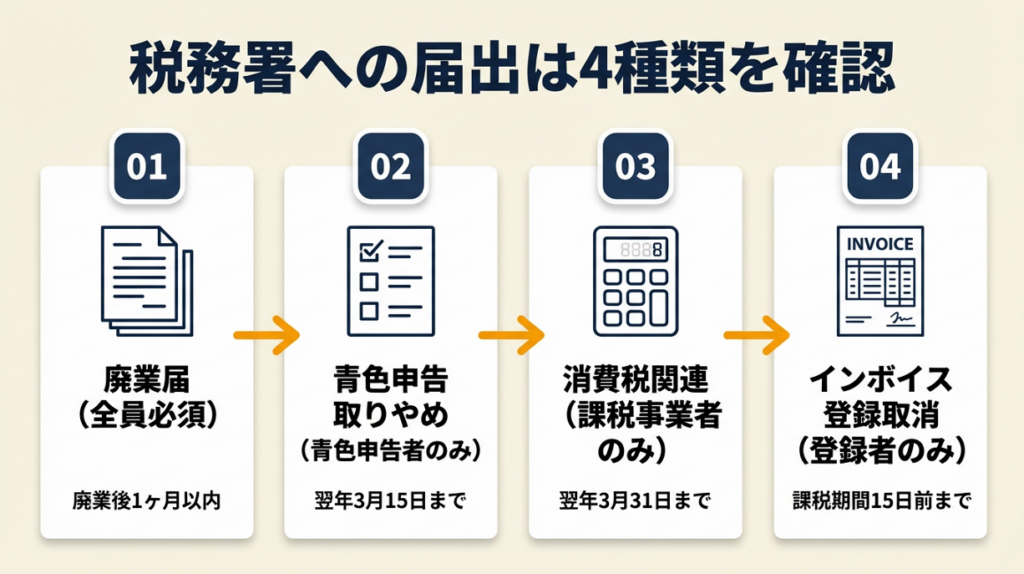

カテゴリ①国税の手続き数は状況で最大4種類

カテゴリ①の税務署関連は、個人の状況によって必要な届出の数が変わります。

- 全員必須: 個人事業の開業・廃業等届出書(廃業後1ヶ月以内)

- 消費税課税事業者のみ: 消費税の廃業に伴う各種届出

- 青色申告者のみ: 青色申告の取りやめ届出書(翌年3月15日まで)

- インボイス登録者のみ: 適格請求書発行事業者の登録の取消しを求める旨の届出書

4種類すべてが必要なのは「インボイス登録済みの青色申告・消費税課税事業者」です。自分がどれに該当するかを先に確認することで、無駄な窓口訪問を避けられます。

カテゴリ④社会保険は廃業翌日から14日以内が期限

社会保険の切り替えは、廃業と同時に発生する手続きの中で最も期限が短いカテゴリです。

国民健康保険への加入手続きは、廃業翌日から14日以内に市区町村役場で行います。会社員として就職する場合は勤務先の健康保険に加入するため不要ですが、フリーランスを続ける・無職になる場合は速やかな切り替えが求められます。廃業したからといって保険料がすぐにゼロになるわけではなく、前年の所得をもとに算定された保険料は翌年度まで継続します。この点を見落とすと資金計画が狂うため、事前の試算が不可欠です。フリーランスの社会保険の全体像も、あわせて確認しておいてください。

CHECK

・インボイス登録者・青色申告者・消費税課税事業者のいずれに該当するかを確認した

・必要な届出数を書き出した

・社会保険の切り替え期限(廃業翌日から14日以内)を把握した

よくある質問

Q: 廃業届を出さなかった場合、どうなりますか?

A: 税務署から確認が来る場合があります。廃業後も開業状態が続いているとみなされ、確定申告の義務が継続するケースがあります。廃業後1ヶ月以内に提出してください。

Q: 廃業手続きに費用はかかりますか?

A: 税務署・都道府県税事務所・市区町村への届出自体に行政手数料はかかりません。ただし、税理士や社会保険労務士に依頼する場合は専門家報酬が発生します。

税務署への届出は4種類を確認

個人の状況によって必要書類が異なります。税務署に提出が必要な最大4種類の届出を整理します。

廃業届の提出期限は廃業後1ヶ月以内

「個人事業の開業・廃業等届出書」は、廃業後1ヶ月以内に納税地(通常は住所地)の税務署へ提出します。

記入が必要な主な項目は以下の通りです。

- 氏名・住所・マイナンバー

- 廃業年月日

- 廃業の事由(廃業、休業など)

- 事業の概要(業種)

- 従業員の有無

e-Taxを利用すれば、書類を税務署に持参・郵送しなくてもオンライン提出が可能です。e-Taxの利用には利用者識別番号の取得と、マイナンバーカードまたはID・パスワード方式での認証が必要です。まだe-Taxを使ったことがない方は、e-Taxの最新セットアップ手順を参照すると、事前準備を30分で完了できます。

青色申告の取りやめ届は翌年3月15日が期限

青色申告の承認を受けていた方は、廃業後も「青色申告の取りやめ届出書」の提出が必要です。提出期限は、取りやめる年の翌年3月15日までです。

廃業届を出せば自動的に青色申告も取りやめになると考えがちですが、実際には別途届出が必要です。廃業届と同時に提出しておくと手間が省けます。廃業した年の確定申告は引き続き青色申告決算書を使って行います。青色・白色申告の違いと選び方も確認しておくと、廃業年の申告方法が明確になります。

消費税課税事業者は廃業年の申告も必要

消費税の課税事業者(前々年の売上が1,000万円超、または前年前半の売上や給与が1,000万円超)だった方は、廃業した年の消費税の確定申告が必要です。

申告・納税期限は、廃業した年の翌年3月31日です。課税期間の途中で廃業した場合でも、廃業日までの売上・仕入を集計して申告します。簡易課税制度を選択していた場合は、簡易課税の計算方法で申告できます。

CHECK

・税務署に提出が必要な書類(廃業届・青色申告取りやめ届・消費税関連)をリストアップした

・e-Taxまたは持参で提出日程を決めた

よくある質問

Q: 廃業届はe-Taxで提出できますか?

A: はい、e-Taxで提出可能です。e-Tax公式サイトから手続きできます。利用者識別番号の取得が事前に必要ですが、一度設定すれば以降の手続きも簡素化できます。

Q: 廃業年の確定申告は通常通り翌年2月16日〜3月15日に行いますか?

A: はい、所得税の確定申告はその期間に行います。消費税の確定申告は翌年3月31日が期限です。廃業した年であっても、申告義務は通常通り発生します。

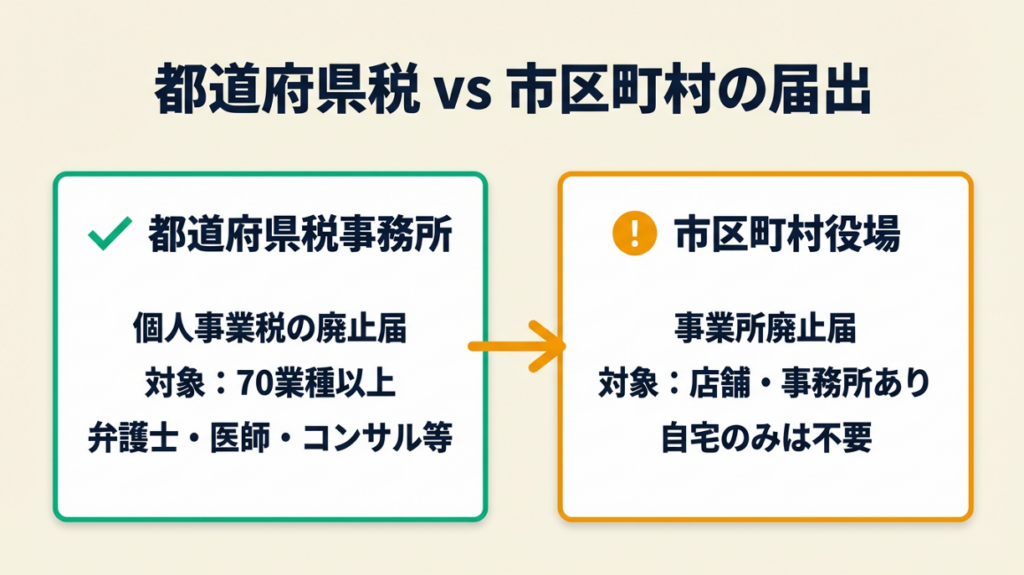

県税・市区町村の届出は2カ所で完了

税務署以外にも、都道府県と市区町村への届出が必要な場合があります。

都道府県税事務所への個人事業税廃止届は業種で判断

個人事業税は、特定の業種(弁護士・医師・あんま師・コンサルタントなどを含む70業種以上)に課される都道府県税です。これらの業種で事業を行っていた方は、都道府県税事務所へ廃止届を提出します。

自分の業種が個人事業税の対象かどうかは、各都道府県の税事務所サイトまたは電話で確認するのが確実です。課税対象外の業種(ITエンジニア・ライター・デザイナーなど、第3種事業に非該当の業種)であれば届出は不要です。個人事業税の計算方法も把握しておくと、廃業年の税負担の見通しが立てやすくなります。

市区町村への届出は店舗・事務所がある場合に要確認

自宅以外に店舗や事務所を構えていた場合、市区町村役場への事業所廃止届が必要になるケースがあります。

事業用に使用していた固定資産(机・棚・機械設備など)がある場合、固定資産税の申告を行っている自治体では廃止の旨を連絡します。自宅でのみ事業を行っていた方は市区町村への特別な届出は不要なことが多いですが、念のため居住地の市区町村役場に電話で確認してください。

CHECK

・居住地の都道府県税事務所のウェブサイトで「個人事業税 廃止届」を検索し、業種が対象か確認した

・市区町村への届出要否を確認した

よくある質問

Q: 個人事業税の廃止届の提出期限はいつですか?

A: 都道府県によって異なりますが、廃業後1ヶ月以内を目安に提出してください。詳細は各都道府県税事務所にお問い合わせください。

Q: 市区町村への届出は窓口に行く必要がありますか?

A: 多くの自治体では郵送対応も可能です。事前に電話で確認すると、不要な外出を省けます。

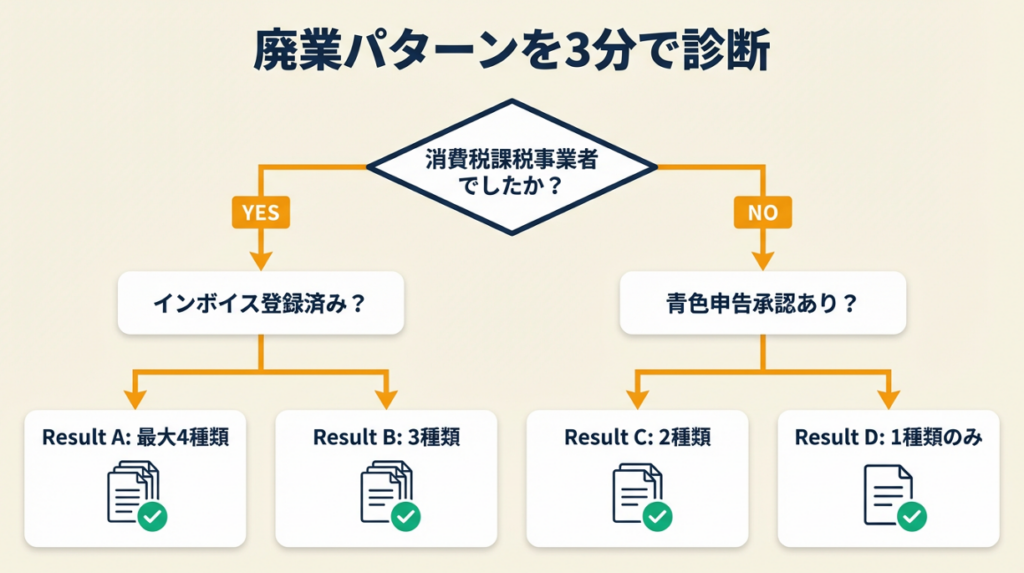

自分の廃業パターンを3分で診断

3分で必要な手続きの範囲を絞り込めるフローです。

Q1: 消費税の課税事業者(前々年売上1,000万円超等)でしたか?

- Yes → Q2へ

- No → Q3へ

Q2: インボイス(適格請求書発行事業者)に登録していましたか?

- Yes → Result A(最大手続き数)

- No → Result B(消費税申告あり)

Q3: 青色申告の承認を受けていましたか?

- Yes → Result C(青色取りやめ届が必要)

- No → Result D(最小手続き数)

Result A: 廃業届+消費税申告+青色取りやめ届+インボイス登録取消(4種類)

税務署に4種類の届出・申告が必要です。廃業後1ヶ月以内に廃業届とインボイス登録取消届を、翌年3月15日までに青色取りやめ届を、翌年3月31日までに消費税確定申告を提出します。インボイス登録取消届の提出期限に特に注意が必要です。

Result B: 廃業届+消費税申告+青色取りやめ届(3種類)

インボイスの手続きは不要ですが、消費税の確定申告と青色取りやめ届が必要です。廃業届は廃業後1ヶ月以内に提出してください。

Result C: 廃業届+青色取りやめ届(2種類)

消費税・インボイスの手続きは不要です。廃業届(廃業後1ヶ月以内)と青色取りやめ届(翌年3月15日まで)の2種類を税務署に提出します。

Result D: 廃業届のみ(1種類)

最もシンプルなケースです。廃業届を廃業後1ヶ月以内に税務署へ提出するだけで、税務署関連の手続きは完了します。

CHECK

・上記フローで自分のResultを確認した

・必要な届出の種類と提出期限をメモした

よくある質問

Q: 複数の税務署管轄にまたがる事業所があった場合はどうなりますか?

A: 事業所がある各税務署管轄に届出が必要になる場合があります。納税地の税務署に電話で確認してください。

Q: 廃業後に収入がある場合も確定申告は必要ですか?

A: 廃業後でも廃業した年に事業所得・雑所得があれば確定申告が必要です。廃業後に受け取った売掛金も廃業年の所得として申告が必要です。

インボイス登録者は廃業時に登録取消が必要

インボイス制度(適格請求書等保存方式)に登録している方にとって、廃業時の登録取消手続きは見落としやすい落とし穴です。「廃業届を出せば自動的に失効する」と誤解している方も少なくありません。

登録取消届の提出先はインボイス登録センター

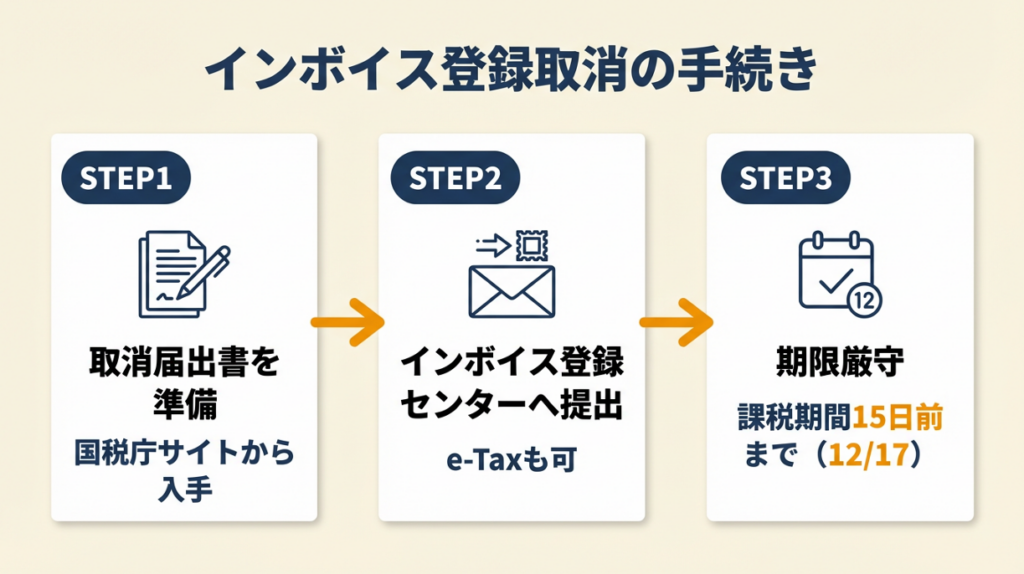

適格請求書発行事業者の登録を取り消すには、「適格請求書発行事業者の登録の取消しを求める旨の届出書」を、各国税局のインボイス登録センターへ郵送するか、e-Taxでオンライン提出します。

個人事業主が廃業する場合、事業廃止届出書を提出すれば登録取消届の提出は不要となるケースがあります。どちらの書類が必要かはケースによって異なるため、国税庁のインボイス登録取消手続き案内で最新の手続き方法を確認してください。インボイス制度の全体像については、フリーランスへのインボイス制度の影響と対策で確認しておくと判断がスムーズになります。

登録取消の期限は翌課税期間の初日から15日前まで

インボイス登録取消を希望する課税期間の初日から起算して15日前までに届出書を提出します。個人事業主の場合、2026年1月1日から登録を取り消したいなら、2025年12月17日までの提出が必要です。

この期限を1日でも過ぎると、取消の効力が翌々課税期間(1年遅れ)になります。「年末ぎりぎりでも間に合う」と考えがちですが、12月17日が実質的な期限です。廃業と並行してインボイス手続きを進める際は、税理士への相談も選択肢に入れてください。免税事業者のインボイス対応の選択肢も参考になります。

CHECK

・国税庁のインボイス登録取消手続きページにアクセスした

・自分のケースで提出すべき書類を確認した

よくある質問

Q: インボイス登録取消後、再登録はできますか?

A: はい、再度登録申請をすることは可能です。ただし、再登録の際は改めて審査が行われます。

Q: 廃業時にインボイス登録取消届と廃業届は同時に提出できますか?

A: 廃業届は税務署、インボイス登録取消届はインボイス登録センターへの提出となり、提出先が異なります。e-Taxであれば両方オンラインで手続きを進められます。

廃業年の確定申告は翌年3月が期限

廃業したからといって確定申告が不要になるわけではありません。廃業した年についても通常通り確定申告が必要であり、廃業特有の注意事項があります。

廃業年の所得税申告は翌年2月16日〜3月15日

廃業した年の所得税の確定申告は、翌年2月16日から3月15日の間に行います。申告の内容は、廃業日までの事業所得に加え、以下の項目を含む場合があります。

- 在庫の処分(廃棄・売却・家事転用)に伴う収益または損失

- 減価償却資産の売却・廃棄・家事転用に伴う収益または損失

- 廃業後に受け取った売掛金(廃業年の事業所得として計上)

廃業年の決算は「廃業日をもって締める」のが原則です。会計ソフトのデータを廃業日で締めた状態で確定申告の準備を進めてください。確定申告の全体スケジュールと必要書類も確認しておくと、申告漏れを防げます。

減価償却資産の処分は3パターンで処理が異なる

廃業時に残っている減価償却資産(パソコン・車・機械など)の処理は、処分の方法によって税務上の取り扱いが変わります。

| 処分方法 | 税務上の扱い | 注意点 |

| 売却 | 売却代金が事業所得または譲渡所得に | 取得価格との差額に課税 |

| 廃棄 | 残存簿価を損失計上 | 廃棄証明書を保管 |

| 家事転用 | 転用時の時価で「家事消費」計上 | 時価評価が必要 |

この3パターンをどれにするかで確定申告の数字が変わります。家事転用の取り扱いを誤るケースが多く見受けられます。減価償却のルールと計算手順を事前に確認しておくと、廃業年の処理がスムーズになります。

CHECK

・廃業日時点の事業用資産一覧を作成した

・売却・廃棄・家事転用のいずれにするかを決めた

よくある質問

Q: 廃業後に会社員になった場合、確定申告は必要ですか?

A: はい、廃業した年に事業所得があれば確定申告が必要です。就職先での年末調整だけでは廃業年分の事業所得は精算されません。廃業年については必ず確定申告を行ってください。

Q: 廃業年に赤字だった場合も確定申告は必要ですか?

A: 赤字の場合でも確定申告をすることで、純損失の繰越控除(青色申告の場合3年間)を活用できます。税負担を軽減できる可能性があるため、赤字でも申告してください。赤字でも確定申告をすべき理由で、具体的なメリットを確認してください。

廃業手続きは7項目でチェック

7つの確認項目を用意しました。廃業前・廃業後のそれぞれの段階でチェックしてください。

廃業前に確認する4項目

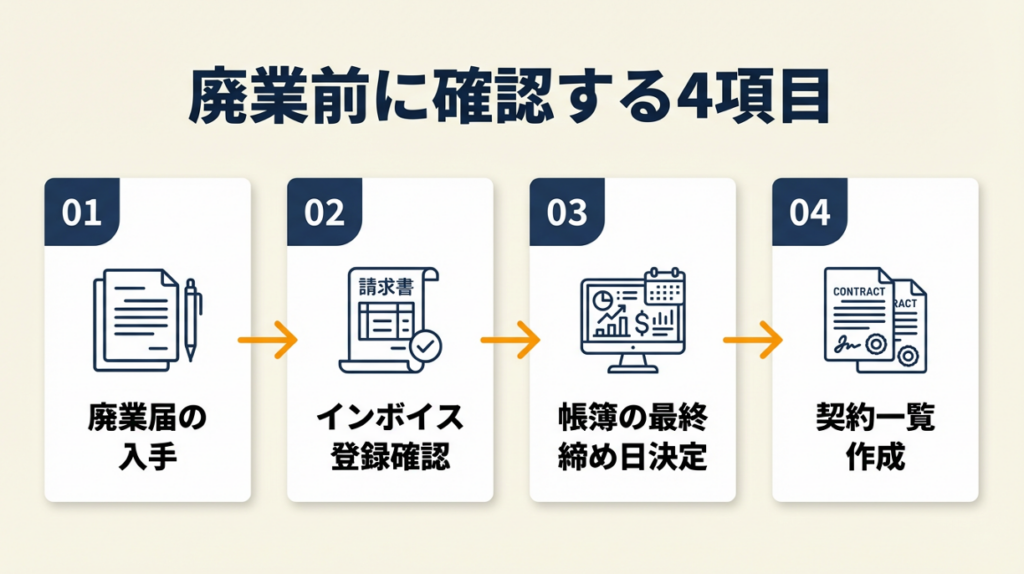

廃業日が決まったら、事前に確認・準備すべき事項があります。

チェック1: 廃業届の様式を入手済みか

国税庁の廃業手続き案内ページから入手できます。e-Taxでの提出を希望する場合は、利用者識別番号の取得も確認してください。

チェック2: インボイス登録の有無を確認したか

登録している場合は登録取消の手続きが必要かどうかを確認します。登録番号(Tから始まる13桁)を手元に用意しておくと手続きがスムーズです。

チェック3: 会計ソフト・帳簿の最終締め日を決めたか

廃業日をもって帳簿を締めます。会計ソフトのデータのエクスポート(バックアップ)も廃業前に行っておいてください。クラウド会計の場合、解約後はデータにアクセスできなくなるサービスもあります。フリーランスにおすすめの会計ソフトを利用している方は、エクスポート手順をヘルプで確認してください。

チェック4: 事業用の契約一覧を作成したか

解約・変更が必要な契約(賃貸、リース、クレジットカード、通信回線、各種サブスクリプションなど)をリストアップします。解約に違約金が発生するものは廃業コストとして事前に把握しておいてください。

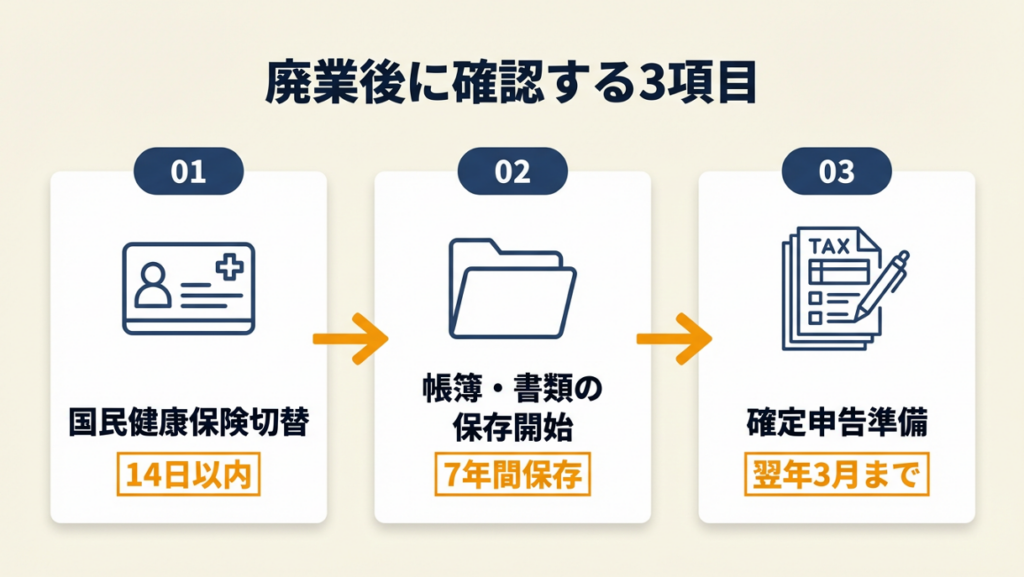

廃業後に確認する3項目

廃業届提出後も、引き続き対応が必要な手続きがあります。

チェック5: 国民健康保険の切り替えは14日以内に行ったか

廃業翌日から14日以内に市区町村役場で手続きが必要です。会社員として就職する場合は勤務先の社会保険に加入するため不要ですが、タイミングに注意してください。国民健康保険の保険料と軽減の仕組みも確認しておくと、廃業後の保険料負担を正確に把握できます。

チェック6: 帳簿・書類の保存を開始したか

廃業後も帳簿・書類の保存義務は継続します。青色申告者は7年間(現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・総勘定元帳・仕訳帳は7年、それ以外の書類は5年)、白色申告者は5年間の保存が必要です。帳簿の保存期間ルールと管理術で具体的な管理方法を確認してください。

チェック7: 廃業年の確定申告の準備を開始したか

廃業が年の途中であっても、翌年の確定申告まで事業所得の集計が必要です。廃業直後にデータを整理しておくと、翌年の申告準備がスムーズになります。

CHECK

上記7項目をメモし、廃業前・廃業後それぞれの期限を書き込んだ

よくある質問

Q: 事業用クレジットカードはいつ解約すればよいですか?

A: 廃業後に発生する可能性のある経費の支払いが完了した後、解約してください。また、解約前に利用明細をダウンロードして保管してください。

Q: 事業用の銀行口座はそのまま保有し続けてよいですか?

A: 廃業後も売掛金の入金・未払い費用の引き落としが発生する可能性があります。これらが完全に終わってから口座を解約または個人口座に切り替えてください。

廃業手続きを5つの仕組みで効率化

廃業手続きに小さな仕組みを作って対応することで、漏れなく・最短で完了できます。実務で役立つ5つのポイントを紹介します。

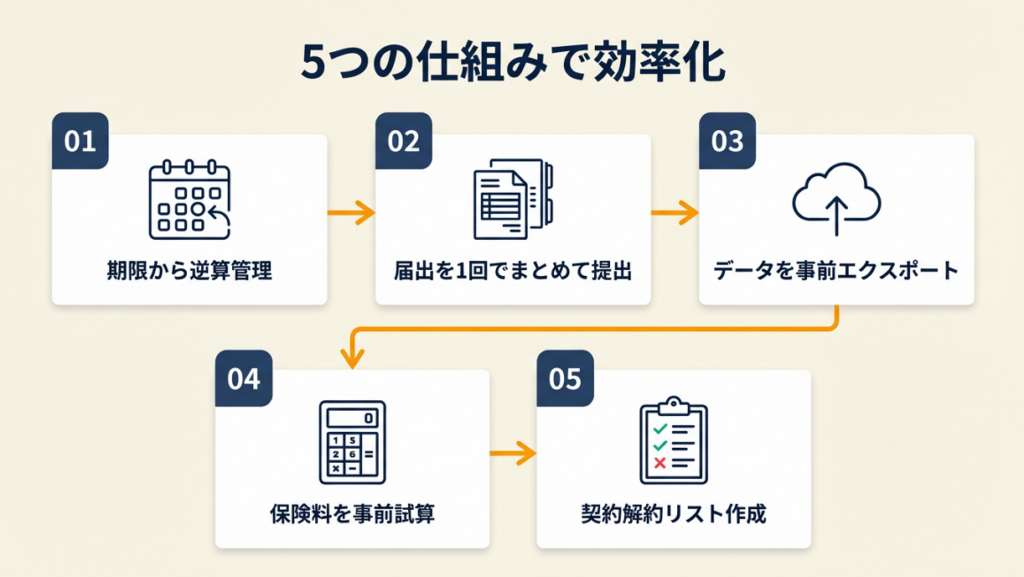

ポイント1: 廃業日から逆算した期限管理で追徴リスクをゼロにする

対象: 廃業日が決まったすべての個人事業主

効果: 提出期限の見落としをゼロにし、追徴課税・ペナルティのリスクを回避

導入時間: 20分

見込める効果: 高

手順:

- 廃業日を起点に「廃業後1ヶ月以内」「翌年3月15日」「翌年3月31日」の3期限をカレンダーに登録する(5分)

- 各期限に対して必要な届出をひもづける(Result A〜Dの診断結果を参照)(5分)

- 各期限の2週間前にリマインダーを設定する(5分)

- 書類提出後は「提出済み」マークをつけて二重提出を防ぐ(5分)

コツ: 「各期限の2週間前を自分の期限にする」方が、書類不備による再提出ロスを防げます。

なぜ効くのか: 行政手続きは書類不備による差し戻しがあります。差し戻しに対応する時間を考えると実質的な期限は公式より2週間早い。廃業時は感情的・物理的な負担が重なるため判断力が低下しやすく、バッファを持たせることが実質的なリスク管理になります。

注意点: カレンダーへの登録後に書類の準備を先延ばしにしないでください。リマインダーを設定した当日に書類準備を開始するのが最も効率的です。

最初の一歩: スマートフォンのカレンダーアプリを開き、廃業後1ヶ月の日付にリマインダーを設定する(2分)

ポイント2: 廃業届・青色取りやめ・インボイス取消を1回の税務署訪問で完了させる

対象: 複数の届出が必要な方(Result A・B・Cに該当する方)

効果: 税務署への訪問を複数回から1回に削減し、移動・待機時間を最大90分節約

導入時間: 事前準備30分

見込める効果: 中

手順:

- 提出が必要な書類を診断フロー(Result A〜D)で確定する(3分)

- 国税庁サイトから必要書類をすべてダウンロードし、記入する(20分)

- 税務署に電話し「複数書類を同日提出したい」旨を伝えて確認する(5分)

- 必要書類一式をまとめて持参または郵送する(移動時間を除く)

- 提出後、受領印のあるコピーを保管する(2分)

コツ: 「まとめて1回で提出する」方が税務署側も処理しやすく、記入漏れもその場で指摘してもらえます。

なぜ効くのか: 税務署の窓口では複数書類を同時受付することが一般的に可能。一度の訪問でまとめることで、書類の「抜け」を窓口担当者に確認してもらえる機会が生まれ、再訪問コストがゼロになります。

注意点: 郵送で提出する場合は、書類が全部同封されているかを発送前に必ず確認してください。一部書類の到着遅れは期限超過扱いになる場合があります。

最初の一歩: 国税庁サイトで必要書類をすべてダウンロードし、印刷する(15分)

ポイント3: 会計ソフトデータを廃業前に必ずエクスポートして保存期間に備える

対象: クラウド会計ソフト(freee・マネーフォワード・弥生等)を利用している方

効果: 廃業後の書類保存義務(最長7年)をデータで満たし、保管スペースを80%削減

導入時間: 30分

見込める効果: 高

手順:

- 会計ソフトのデータエクスポート機能を確認する(5分)

- 取引データ・仕訳帳・固定資産台帳をCSV/PDF形式でエクスポートする(10分)

- エクスポートしたデータをクラウドストレージ(Google Drive・Dropbox等)に保存する(5分)

- 廃業日の翌月に会計ソフトを解約する(廃業年の最終仕訳まで使用後)(2分)

- 保存データが7年後まで閲覧できる環境を確保する(クラウドストレージの継続利用など)(5分)

コツ: 「廃業日が決まった時点で即座にエクスポートを行う」方が安全です。解約後はデータにアクセスできなくなるサービスが多く、廃業の慌ただしさで忘れるリスクを排除できます。

なぜ効くのか: クラウド会計は解約と同時にデータアクセスを停止するサービスが存在します。廃業の作業が重なる時期は注意力が散漫になりやすく、「解約してからエクスポートを試みた」では手遅れになる。事前エクスポートはリカバリー不能なリスクを事前に排除する一手です。

注意点: 領収書・請求書の原本(紙)は、電子データだけでは保存義務を満たせないケースがあります。紙書類は廃棄せず、最低5〜7年は保管してください。電子帳簿保存法のフリーランス対応で、デジタル保存の要件を確認してください。

最初の一歩: 利用中の会計ソフトのヘルプページで「データエクスポート」または「バックアップ」の手順を確認する(5分)

ポイント4: 国民健康保険の切り替えを廃業前に試算して資金ショックを防ぐ

対象: 廃業後に国民健康保険に加入する予定の方

効果: 廃業後の保険料負担を事前に把握し、手元資金の不足を予防

導入時間: 15分

見込める効果: 高

手順:

- 前年の所得(廃業前年の確定申告書の「所得金額合計」)を確認する(2分)

- 居住する市区町村のホームページで「国民健康保険料 計算機」または「試算シート」を検索する(3分)

- 前年所得を入力して年間保険料の概算を計算する(5分)

- 月額保険料を把握し、廃業後12ヶ月分を生活費の試算に含める(5分)

コツ: 「廃業前に保険料を試算して手元資金を確保しておく」方が、廃業直後の資金ショックを防げます。

なぜ効くのか: 国民健康保険料は前年の所得に基づくため、現役時代の高所得が廃業翌年の高い保険料につながります。試算なしで廃業すると、予想外の保険料に直面して生活費が圧迫されます。事前把握は廃業後の資金計画の精度を高めます。

注意点: 国民健康保険料の軽減制度(収入急減による減額申請)が利用できる場合があります。廃業後に収入が大幅に減少した場合は、市区町村窓口で減額申請の可否を確認してください。国民年金への切り替え手続きも、社会保険の切り替えと同時に進めてください。

最初の一歩: 居住する市区町村のホームページで「国民健康保険料 計算機」を検索する(3分)

ポイント5: 契約解約リストを作成して廃業後の無駄な費用を月1万円以上削減

対象: 複数の事業用サービスを契約している方

効果: 廃業後も継続して引き落とされる不要な契約費用を月1万円以上削減

導入時間: 1時間

見込める効果: 中

手順:

- 事業用クレジットカードの直近3ヶ月の明細を確認し、全引き落とし項目をリストアップする(15分)

- 各項目を「廃業後も必要」「不要」「要検討」に分類する(15分)

- 「不要」に分類したサービスの解約方法・解約期限・違約金を確認する(15分)

- 解約手続きを優先度順に実施する(時間は契約数による)

- 解約完了後、カレンダーに「解約確認日」を設定して確認する(5分)

コツ: 「廃業前に全契約を棚卸しして計画的に解約する」方が、違約金を避けやすく不要な費用の継続を防げます。

なぜ効くのか: サブスクリプションサービスの解約は意図的な行動がないと継続請求が止まらない設計になっています。廃業の混乱期は注意が向きにくく、気づかないまま数ヶ月引き落とされるケースが多い。事前の棚卸しで「見えていない費用」を可視化することが根本的な解決策です。

注意点: 会計ソフトや電子帳簿ソフトは廃業年の確定申告が完了するまで解約しないでください。確定申告前に解約するとデータ参照ができなくなります。

最初の一歩: 事業用クレジットカードのオンライン明細にログインし、直近3ヶ月の全引き落とし項目をメモ帳にコピーする(5分)

CHECK

・廃業日から「廃業後1ヶ月以内」「翌年3月15日」「翌年3月31日」の3期限をカレンダーに登録した

・各期限の2週間前にリマインダーを設定した

よくある質問

Q: 廃業手続きを税理士に依頼すべきですか?

A: 消費税課税事業者・インボイス登録者・青色申告者(特に事業規模が大きい方)は税理士への相談をおすすめします。廃業年の確定申告や減価償却資産の処理は、税務上の判断が複雑になる場合があります。費用は事務所によって異なりますが、廃業関連の相談・申告代行で3万〜10万円程度が目安です。税理士への依頼が必要なケースと探し方も参考にしてください。

Q: e-Taxで廃業届を提出する際に必要なものは何ですか?

A: 利用者識別番号(e-Tax利用開始時に取得)と、マイナンバーカード(またはID・パスワード方式の場合は税務署で事前発行したID・パスワード)が必要です。e-Tax公式サイトで詳細を確認してください。

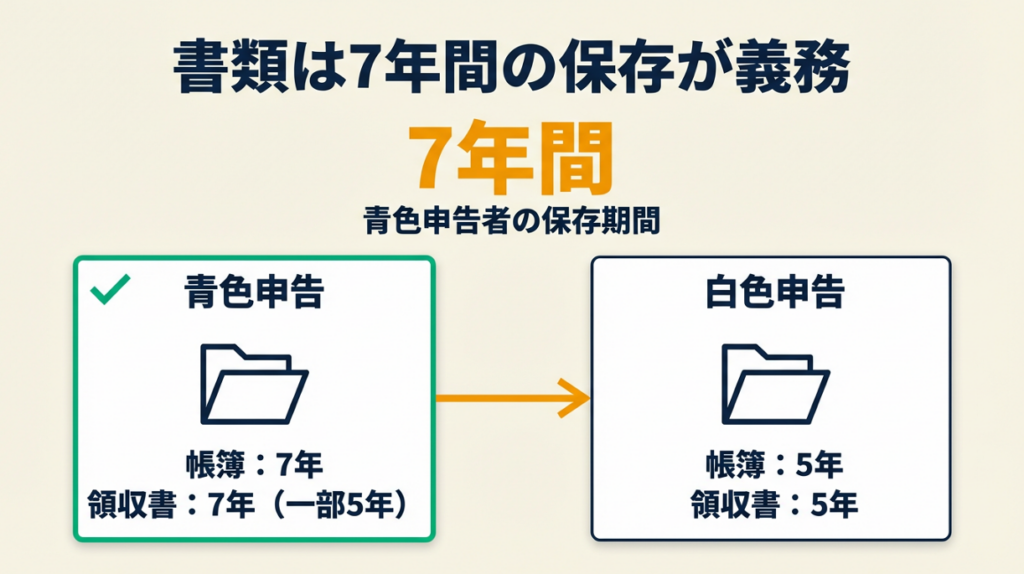

廃業後の書類は7年間の保存が義務

廃業手続きが完了しても、帳簿や書類の保存義務はすぐに終わりません。「廃業したので全部捨てた」という対応は、税務調査が入った際に重大な問題になります。

保存期間は青色申告7年・白色申告5年が基本

廃業後の書類保存期間は、申告方法によって異なります。

起算日は「その帳簿・書類に関する確定申告書の提出期限の翌日」です。廃業年が2025年であれば、確定申告書の提出期限は2026年3月15日となり、そこから起算して7年(青色の場合)、2033年3月15日まで保存が必要です。

クラウドストレージ活用で保管スペース問題を解決

紙書類を7年間保管するには相当なスペースが必要ですが、スキャン保存を活用することで省スペース化が可能です。

個人事業主の帳簿・書類については、一定の要件を満たせばスキャナ保存が認められています(電子帳簿保存法)。スキャンした画像はGoogle DriveやDropboxなどのクラウドストレージに保存することで、物理的な保管スペースを大幅に削減できます。紙書類をすべてPDF化し、年度別フォルダに整理して保管する方法が実用的です。電子帳簿保存法のフリーランス対応と保存義務で、スキャナ保存の要件を確認してください。

CHECK

・廃業年の書類を年度別フォルダにまとめた

・「○○年廃業 保存期限2033年3月15日」のラベルを付けて保管場所を確定した

よくある質問

Q: 廃業後に税務調査が入る可能性はありますか?

A: 廃業後であっても法定保存期間内であれば税務調査の対象となる可能性があります。帳簿・書類は保存期間中は必ず保管してください。

Q: 電子データで保存する場合、特別な要件はありますか?

A: 電子帳簿保存法の要件(真実性・可視性の確保など)を満たす必要があります。詳細は国税庁の電子帳簿保存法関連ページでご確認ください。

廃業手続きの2事例を比較

実際に廃業手続きを経験した方の体験から、成功パターンと失敗パターンを比較します。手続き上の「判断の分岐点」を知ることで、同じ失敗を避けられます。

ケース1(成功パターン): 廃業前に全手続きを一覧化してスムーズに完了

フリーランスエンジニアとして法人化に伴い個人事業を廃業したAさんは、税務署・都道府県税事務所・市区町村の3カ所に事前電話で必要書類を確認し、当日の訪問を計画的に進めました。廃業届と青色申告取りやめ届を同時提出したことで、後から追加の窓口対応は発生しませんでした。

個人事業主の廃業について|Relanceでは、「考えている以上に、提出する書類の種類が多いので、確認しながら進めるとよいでしょう」という声が紹介されています。

事前確認なしに窓口を訪問した場合、書類不備で複数回の再訪問が必要になります。

ケース2(失敗パターン): インボイス取消の期限を見落として翌年まで課税事業者が継続

インボイス登録をしていた個人事業主のBさんは、廃業届の提出は期限内に完了しましたが、インボイス登録の取消期限(12月17日)を把握しておらず、年明けに気づいた時点では取消の効力が翌々年まで延びてしまっていました。

マネーフォワード クラウド請求書「インボイス制度の廃止手続き」では、「インボイス廃止届を提出しても、すぐに登録が取り消されるわけではありません。届出書を提出した日の属する課税期間の翌課税期間の初日に、登録の効力が失われます」と注意点が解説されています。

廃業を決めた時点でインボイスの期限も同時に調べることで、翌年からすみやかに免税事業者に戻れます。

CHECK

・自分の廃業に必要な手続きを5カテゴリに分けてリストアップした

・各カテゴリの対応状況を確認した

よくある質問

Q: 廃業手続きを一人でこなすのが不安な場合、どこに相談できますか?

A: 税務については税理士、社会保険・年金については社会保険労務士に相談できます。また、各地の商工会議所や中小企業相談センターでは無料相談を実施しているケースもあります。まずは最寄りの商工会議所のウェブサイトで相談窓口を確認してください。

Q: 廃業手続き中に困ったことが生じた場合、税務署に電話で質問できますか?

A: はい、税務署の電話相談センター(局番なしの0570-00-5901)に電話することで、税務に関する一般的な質問ができます。

廃業手続き完全ガイド:5カテゴリで漏れなく完了

個人事業主の廃業手続きは、税務署・都道府県税事務所・市区町村・社会保険・各種契約の5カテゴリに分けて対応することで、漏れなく完了させられます。最優先は廃業後1ヶ月以内の廃業届提出であり、インボイス登録者・青色申告者・消費税課税事業者はそれぞれ追加の届出が必要です。廃業は一つの区切りであり、手続きを丁寧に完了させることが次のステージへの第一歩になります。

7つのチェックリストと5つのポイントを活用して、廃業手続きを計画的に進めてください。個別の状況については、必要に応じて税理士・社会保険労務士などの専門家にご相談ください。

| 状況 | 次の一歩 | 所要時間 |

| まず廃業届を提出したい | 国税庁サイトから様式をダウンロードし記入 | 15分 |

| インボイス取消が必要 | 国税庁インボイス登録取消ページで手続きを確認 | 10分 |

| 確定申告の準備を始めたい | 会計ソフトのデータを廃業日で締めてエクスポート | 30分 |

| 社会保険の切り替えが必要 | 市区町村役場に電話して必要書類を確認 | 10分 |

個人事業主廃業手続きに関するよくある質問

Q: 廃業届を出し忘れていた場合、いつ提出してもよいですか?

A: 廃業届の提出期限(廃業後1ヶ月以内)を過ぎた場合でも、提出自体は受け付けてもらえます。提出が遅れた理由を説明し、速やかに提出してください。詳細は国税庁の廃業手続き案内ページをご確認ください。

Q: 廃業後に副業や個人事業を再開する場合、また開業届が必要ですか?

A: はい、再度事業を開始する際は新たに「個人事業の開業・廃業等届出書」を提出します。廃業届を提出した以降は、新たな開業として扱われます。開業届の提出手順と記入のコツで、再開業の準備を進めてください。

Q: 従業員を雇っていた場合、廃業時に追加の手続きはありますか?

A: 従業員がいた場合は、給与所得の源泉徴収の手続き、労働保険(雇用保険・労災保険)の廃止手続き、社会保険(健康保険・厚生年金)の喪失手続きなど、追加の届出が必要です。これらの手続きは複雑なため、社会保険労務士への相談をおすすめします。