保証会社の審査に何度も落ちると、もう部屋が借りられないのではと不安になります。ただ、保証会社には3つの分類があり、分類を変えるだけで通過率98%以上の保証会社を選べます。

この記事では、3分類の違いと審査を通すための5つの攻略法を紹介します。

この記事の結論

保証会社審査を通過するには、独立系保証会社を選んでください。独立系はCIC/JICCの信用情報を照会しないため、過去のクレジット滞納やブラックリスト登録があっても審査に通ります。家賃を月収の3分の1以内に抑え、書類を正確に準備すれば、通過の確率は格段に上がります。

今日やるべき1つ

CICまたはJICCで信用情報を開示し、信販系で落ちるリスクがあるか10分で確認してください。CICの開示請求はインターネットで500円(マイナンバーカード必要)、郵送で1,500円です。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 保証会社の仕組みを知りたい | 保証会社審査の通りやすさは3分類で決まる | 5分 |

| 審査に落ちる原因を知りたい | 保証会社審査に落ちる原因は6パターン | 5分 |

| 自分がどの保証会社を選ぶべきか判断したい | 保証会社審査の通りやすさを3分で診断 | 3分 |

| 実際の成功・失敗例を見たい | 保証会社審査の実例は2パターンで比較 | 5分 |

| 審査前に準備すべきことを確認したい | 保証会社審査は8項目でチェック | 3分 |

| 具体的な対策を知りたい | 保証会社審査が通りやすくなる5つの攻略法 | 10分 |

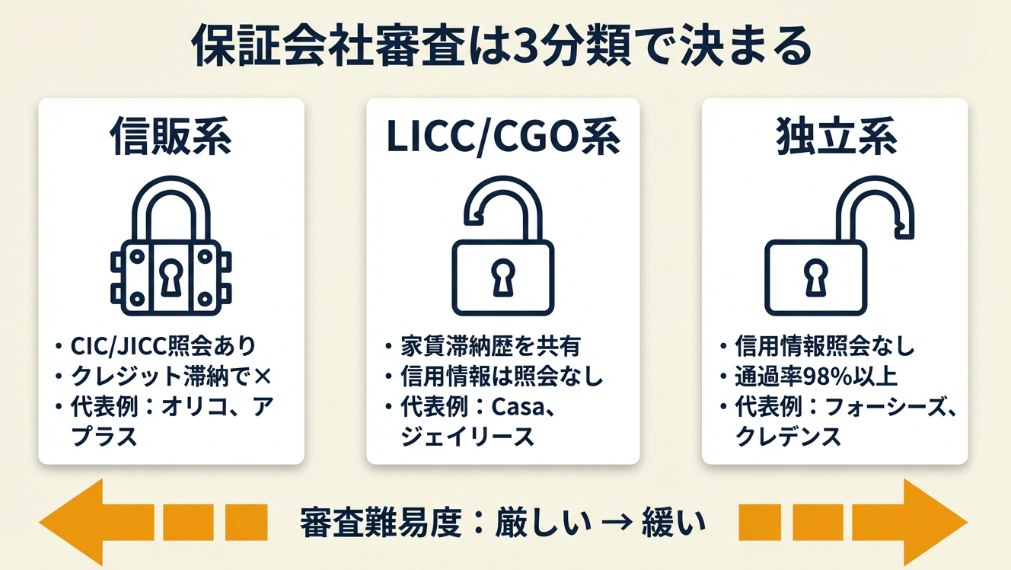

保証会社審査の通りやすさは3分類で決まる

何度申し込んでも審査に落ちる原因は、保証会社の「分類選び」にあります。保証会社は信販系・LICC/CGO系・独立系の3つに分かれ、それぞれ審査で参照する情報がまったく違います。分類を変えるだけで審査結果が一変するケースも珍しくありません。

信販系は信用情報を照会するため最も厳しい

信販系保証会社(オリコフォレントインシュア、アプラス、エポスカードなど)は、CICやJICCの信用情報を照会します。クレジットカードの支払い遅延、携帯電話料金の滞納、債務整理の履歴があると審査に通りません。「ブラックリスト」に該当する方は、信販系を避けることが審査通過への第一歩です。

信販系で落ちた方が独立系に切り替えて通過できたケースは少なくありません。なお、フリーランスの場合はクレジットカードの審査も通りにくくなるため、信用情報への影響には特に注意してください。

LICC系は家賃滞納歴を共有するため中間レベル

LICC(全国賃貸保証業協会)やCGO(全国保証機構)に加盟する保証会社は、加盟企業間で家賃の滞納履歴を共有しています。CIC/JICCは照会しないものの、過去に加盟社で家賃滞納をした記録があると審査に影響します。信販系ほど厳しくはないものの、過去の家賃滞納歴がある方は注意してください。

なお全保連は2022年にJICCに加盟し、現在は信販系に近い審査基準になっています。

独立系は独自基準で審査するため通過率が高い

独立系保証会社(クレデンス、日本賃貸保証など)やCGO加盟で審査が緩い保証会社(フォーシーズ、日本セーフティなど)は、CIC/JICCの信用情報を照会しません。申込書の内容と本人確認の電話応対を中心に独自基準で判断するため、審査通過率が高い傾向にあります。

フォーシーズの審査通過率は公式発表で98%以上(審査がゆるい保証会社TOP10)。信販系やLICC系で落ちた方でも通過の見込みがあります。

フォーシーズや日本セーフティはCGO(全国保証機構、旧LGO)に加盟しており、厳密には「信用系」に分類される場合もあります。ただしCIC/JICCの信用情報は照会せず独自基準で審査するため、実質的には独立系に近い通りやすさです。

独立系は審査が通りやすい分、保証料が信販系より高めに設定されている場合があります。初回保証料が賃料の100%になるケースもあるため、費用面のトレードオフを把握した上で選んでください。

3分類の審査基準を比較すると独立系が最も通りやすい

| 分類 | 代表的な保証会社 | 信用情報照会 | 家賃滞納歴共有 | 審査の厳しさ | 向いているケース |

| 信販系 | オリコ、アプラス、エポス、全保連 | あり | あり(LICC/JICC) | 厳しい | 信用情報に傷がない方 |

| LICC/CGO系 | エルズサポート、ジェイリース、Casa | なし | あり(加盟社間) | 中間 | 家賃滞納歴がない方 |

| 独立系・CGO系(審査緩め) | フォーシーズ、クレデンス、日本賃貸保証 | なし | なし(または限定的) | 緩い | 信用情報や滞納歴に不安がある方 |

不安がある方は不動産会社に正直に相談し、適切な保証会社を紹介してもらってください。

CHECK

・保証会社は信販系・LICC/CGO系・独立系の3分類に分かれる

・独立系はCIC/JICCを照会しないため通過率が高い

・物件の保証会社が信販系の場合、不動産会社に変更を相談する

保証会社審査の分類に関するよくある質問

Q. 物件ごとに保証会社は決まっている?

はい、物件ごとに指定されています。ただし管理会社によっては複数の保証会社と提携しており、交渉で変更できるケースもあります。「別の保証会社は使えますか」と聞いてみてください。

Q. 独立系の保証会社を自分で指定できる?

物件側が決定するのが原則ですが、不動産会社に「審査に不安がある」と伝えれば、独立系保証会社を利用できる物件を優先的に紹介してもらえます。物件探しの最初の段階で伝えてください。

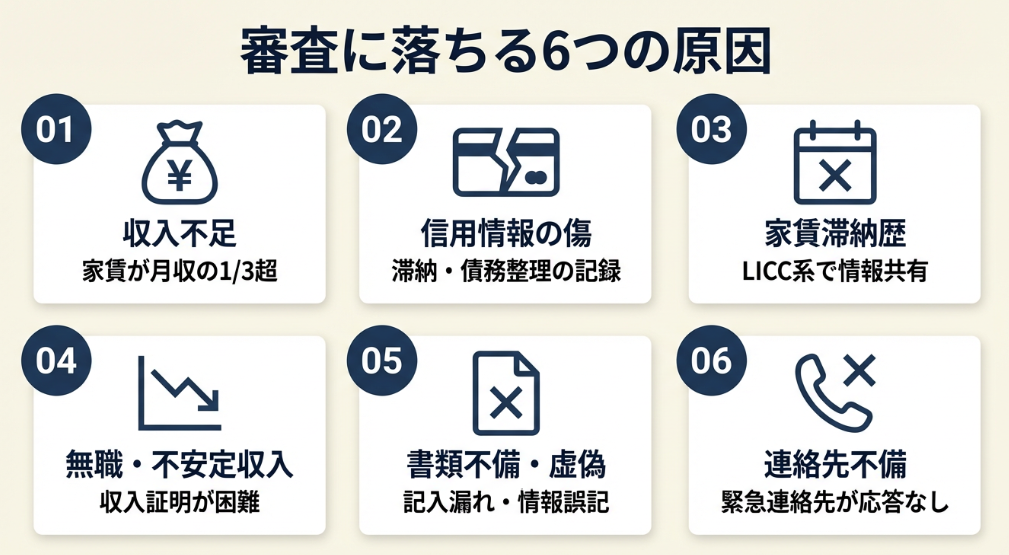

保証会社審査に落ちる原因は6パターン

保証会社は審査落ちの理由を開示しません。原因がわからないまま同じ失敗を繰り返す方が多いため、ここでは主要な6パターンと対策を整理します。

家賃が月収の3分の1を超えると収入不足と判断される

保証会社の審査で最も重視されるのが収入と家賃のバランスです。家賃が月収の3分の1(約33%)を超えると「支払い能力に懸念あり」と判断されます。月収20万円なら家賃6.6万円以内が目安です。

見落としがちなのは、管理費や共益費を含めた「総賃料」で計算する点です。審査では管理費込みの総額で判定されるため、家賃5万円+管理費1.5万円=総賃料6.5万円として計算してください。額面年収から手取り額を正確に把握したい方は年収の手取り計算を参考にしてください。

信用情報の傷は信販系で5年間影響する

クレジットカードの延滞、携帯電話料金の滞納、債務整理(任意整理・個人再生・自己破産)の記録は、CIC/JICCに5〜10年間残ります。信販系保証会社はこの情報を照会するため、記録が残っている期間中は審査通過が困難です。

CICのインターネット開示(500円、マイナンバーカードが必要)で自分の信用情報を確認できます(CIC信用情報開示)。開示結果に「異動」の記載があれば、信販系の審査は避けてください。

無職・フリーランスは収入証明の準備で通過率が変わる

無職やフリーランスでも、すべての保証会社で審査に落ちるわけではありません。ただし安定収入の証明が難しいため、追加書類の準備がカギになります。フリーランスなら直近2〜3年分の確定申告書や取引先との契約書を用意してください。審査担当者の判断材料が増えます。

無職の方は、預貯金審査(残高証明)に対応している保証会社を選んでください。残高が家賃の2年分(24か月分)以上あれば、無職でも審査を通過できるケースがあります(賃貸保証会社の審査基準)。フリーランスの方は日頃から計画的な貯金を心がけておくと、いざという時の預貯金審査にも対応できます。

過去の家賃滞納歴はLICC系で共有される

LICC加盟の保証会社で過去に家賃を滞納した記録は、加盟社間で共有されています。1回の滞納でも記録が残るため、LICC系で落ちた場合は独立系に切り替えてください。

書類不備や虚偽申告は即落ちの原因になる

申込書の記入漏れ、勤務先情報の誤記、年収の水増しは、保証会社が最も警戒するポイントです。在籍確認の電話で勤務先に連絡が取れない場合も審査落ちの原因になります。虚偽が発覚した時点で審査は否認され、同じ保証会社への再申込も困難になります。

緊急連絡先・連帯保証人の不備で落ちるケースもある

緊急連絡先として登録した方に保証会社から確認の電話が入ります。事前に「保証会社から電話が来る」と伝えておかないと、電話に出てもらえず審査が滞ります。連帯保証人が必要な場合は、安定収入のある親族に依頼してください(保証会社の審査基準)。

CHECK

・家賃は管理費込みの「総賃料」で月収の3分の1以内にする

・信用情報の「異動」記載がある場合は信販系を避ける

・書類は正確に記入し、緊急連絡先には事前に伝える

保証会社審査に落ちる原因に関するよくある質問

Q. 審査に落ちた理由を保証会社に聞ける?

いいえ、保証会社は審査落ちの理由を開示しません。ただし不動産会社の担当者は経験から推測できるため、「なぜ落ちたと思いますか」と率直に聞いてください。

Q. 一度落ちた保証会社に再申込できる?

はい、可能です。ただし短期間で状況が変わらなければ同じ結果になります。収入増加や滞納解消などの変化がない限り、別の保証会社に切り替える方が早いです。

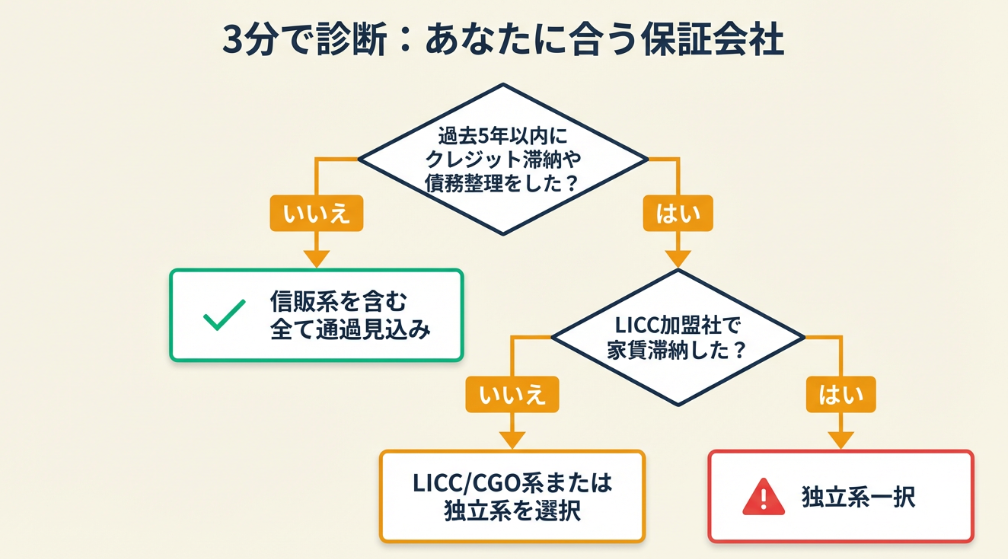

保証会社審査の通りやすさを3分で診断

自分に合った保証会社の分類がわからない方は、以下の3問で判定できます。

Q1: 過去5年以内にクレジットカードや携帯料金の滞納・債務整理をしたことがありますか?

- はい → Q2へ

- いいえ → 【結果A】

Q2: 過去にLICC加盟の保証会社(Casa、ジェイリースなど)で家賃を滞納したことがありますか?

- はい → 【結果C】

- いいえ → 【結果B】

Q3: 現在の月収は希望家賃の3倍以上ありますか?(結果Aの方のみ)

- はい → 【結果A確定】

- いいえ → 【結果D】

診断結果の活用方法

| 結果 | あなたの状況 | 次のステップ |

| 結果A | 信用情報に問題なし+収入基準クリア | 信販系を含むすべての保証会社で通過見込みあり |

| 結果B | 信用情報に傷あり+家賃滞納歴なし | LICC/CGO系または独立系を選ぶ → 不動産会社に「信販系以外で」と伝える |

| 結果C | 信用情報+家賃滞納歴の両方に問題あり | 独立系・CGO系(審査緩め)一択 → フォーシーズ、クレデンス、日本賃貸保証等を指定 |

| 結果D | 信用情報は問題なし+収入基準未達 | 家賃を月収の3分の1以内に下げるか、預貯金審査対応の独立系を選ぶ |

CHECK

・診断結果を確認し、該当する「次のステップ」の行動を今日中に実行する(3分+行動時間)

保証会社審査の診断に関するよくある質問

Q. 自分の信用情報に傷があるかわからない場合は?

CICのインターネット開示(500円、マイナンバーカード必要)で確認できます。スマートフォンから申請でき、結果は即日確認可能です。「異動」の記載がなければ信用情報に問題はありません。

Q. 結果Cだったが賃貸を借りられる?

はい、借りられます。フォーシーズは公式発表で通過率98%以上であり、自己破産歴がある方でも通過した事例があります。保証料が高めになる点は事前に把握しておいてください。

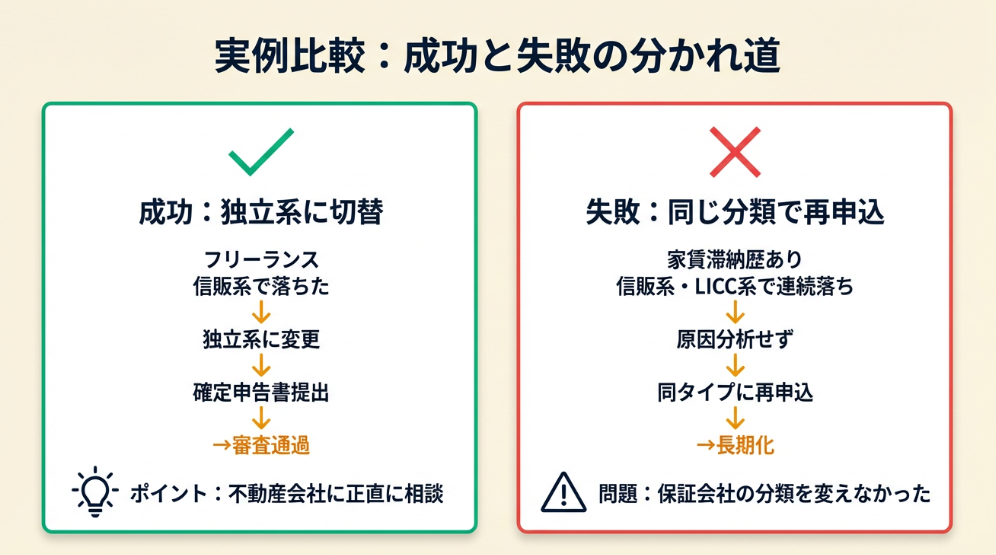

保証会社審査の実例は2パターンで比較

成功と失敗の実例を比較すると、審査通過のカギは「保証会社の分類を変える」という一点に集約されます。自分の状況に近いケースを参考にしてください。

ケース1: フリーランスが独立系への切り替えで通過

状況: フリーランスのWebデザイナー。年収は400万円程度あるが、信販系保証会社の審査に落ちた。過去にクレジットカードの支払い遅延歴があった。

判断: 不動産会社に正直に状況を伝え、独立系保証会社(信用系)を利用できる物件に変更。確定申告書2年分を提出し、収入の安定性を証明した。

結果: 独立系保証会社の審査に通過し、希望エリア内で入居できた。

独立系保証会社に切り替えたフリーランスのWebデザイナーは「フリーランスで信販系落ちたが信用系で確定申告提出したら通過」と語っています(不動産審査の体験談)。

分岐点: 不動産会社に相談せず同じ信販系の物件に申し込み続けていれば、何度も審査落ちを繰り返し、引っ越し時期を逃していた。

フリーランスとして独立する際は、開業手続きや保険の切り替えと併せて、賃貸契約に必要な書類の準備も進めておくと安心です。

ケース2: 保証会社審査落ちで部屋探しが難航

状況: 会社員だが過去に家賃滞納歴があり、信販系・LICC系の保証会社で連続して審査に落ちた。

判断: 審査落ちの原因を分析せず、同じタイプの保証会社を使う物件に何度も申し込んだ。不動産会社にも審査不安を伝えなかった。

結果: 複数回の審査落ちで部屋探しが長期化し、引っ越し希望時期を大幅に過ぎた。

複数の保証会社で審査に落ちた会社員からは「保証会社審査落ちて部屋探し難航した」との報告が上がっています(保証会社審査で部屋探し難航)。

分岐点: 最初の審査落ちの時点で不動産会社に相談し、独立系保証会社を使う物件に切り替えていれば、1〜2週間で入居先が決まっていた。

CHECK

・審査に落ちたら同じ分類の保証会社に再申込せず、分類を変える

・不動産会社には審査不安を最初に伝える

保証会社審査の実例に関するよくある質問

Q. 不動産会社に審査不安を伝えると不利になる?

いいえ、むしろ有利です。不動産会社は審査に通りやすい保証会社や物件を知っているため、事前に伝えることで最適なルートを提案してもらえます。「審査が心配なので、通りやすい保証会社の物件を希望します」と伝えてください。

Q. 審査落ちの履歴は他の保証会社に知られる?

分類が異なる保証会社には共有されません。信販系は信用情報機関、LICC系は加盟社間でそれぞれ情報を共有していますが、信販系で落ちた情報は独立系には伝わりません。分類を変えて申し込んでください。

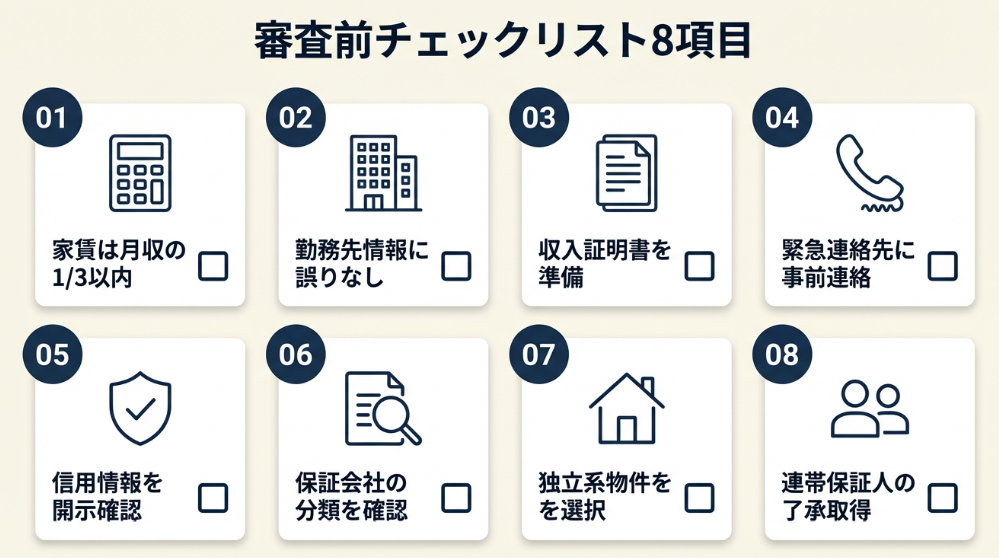

保証会社審査は8項目でチェック

審査に申し込む前に以下の8項目で準備状況を確認してください。1つでも未達の項目がある場合は、対策してから申し込むことで通過率が上がります。

申込前チェックリスト

- 希望家賃は月収の3分の1(33%)以内に収まっている(管理費・共益費込み)

- 申込書に記載する勤務先名・年収・勤続年数に誤りがない

- 収入証明書類(源泉徴収票または確定申告書)を準備した

- 緊急連絡先に登録する方に「保証会社から電話が来る」と伝えた

- CIC(500円)で信用情報を開示し「異動」記載がないか確認した

- 申し込む物件の保証会社が信販系・LICC系・独立系のどれか確認した

- 信用情報に不安がある場合、独立系保証会社を使える物件を選んでいる

- 連帯保証人が必要な場合、安定収入のある親族に了承を得た

収入証明の準備で迷うフリーランスの方は、確定申告の基本を確認し、申告書の控えを手元に用意しておいてください。

CHECK

・チェックリストの「いいえ」を特定し、今日中に1つずつ対策する(15分)

保証会社審査チェックリストに関するよくある質問

Q. 年収を正確に把握していない場合は?

源泉徴収票の「支払金額」がその年の年収です。手元にない場合は勤務先の経理部に再発行を依頼してください。源泉徴収票の再発行方法も参考になります。フリーランスの場合は確定申告書の「所得金額」欄を参照します。

Q. 緊急連絡先は友人でも大丈夫?

保証会社によっては3親等以内の親族を指定する必要があります。友人でも可能な場合もありますが、親族の方が審査上の印象は良くなります。まず親族に依頼し、難しい場合は不動産会社に相談してください。

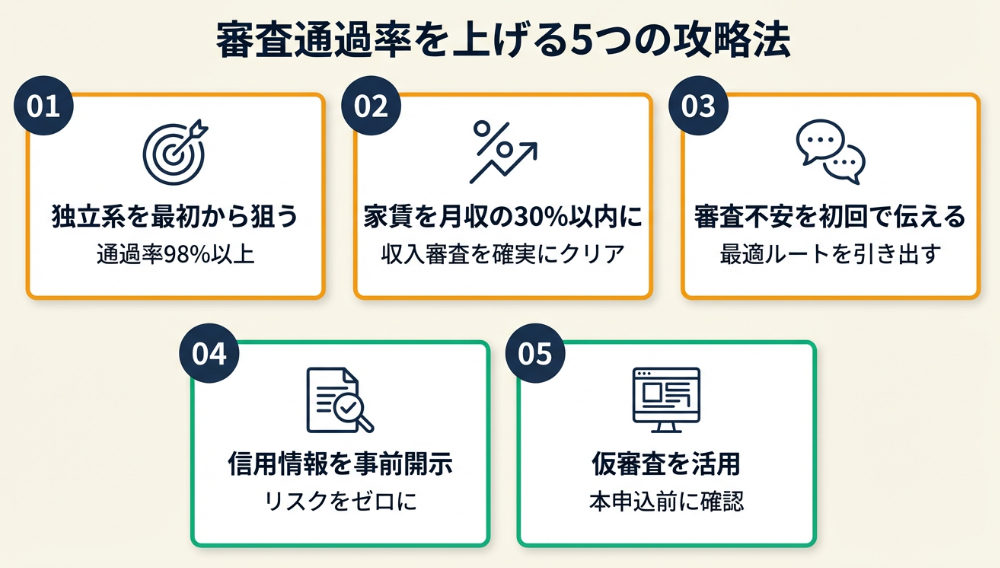

保証会社審査が通りやすくなる5つの攻略法

審査通過の確率を具体的に上げるための実務ノウハウを5つ紹介します。申込前〜申込時に実行できる対策ばかりです。自分に合った攻略法を1つ選んで、今日から始めてください。

攻略法1: 独立系保証会社の物件を最初から狙い通過率を98%以上に引き上げる

【対象】 信用情報に不安がある方、過去に信販系やLICC系で審査に落ちた経験がある方

【効果】 独立系やCGO系(審査緩め)の審査通過率は98%以上の実績あり。信販系(推定50〜70%)と比べて通過の見込みが格段に高まる

【所要時間】 約15分 【見込める効果】 高

【手順】

- 不動産会社に「審査に不安があるので、独立系保証会社を使える物件を希望します」と伝える(5分)

- 提案された物件リストから、審査が通りやすい保証会社(フォーシーズ、クレデンス、日本賃貸保証など)が指定されている物件を選ぶ(5分)

- 家賃が月収の3分の1以内に収まる物件に絞り込む(5分)

【コツ】 「保証会社の種類で物件を絞ってから条件を比較する」順序で探してください。保証会社を後回しにすると、気に入った物件の審査に落ちて時間を浪費するリスクがあります。

【なぜ効くのか】 独立系保証会社はCIC/JICCの信用情報もLICCの滞納データベースも参照しません。「現在の状況」だけで審査するため、過去の金融事故が審査に影響しません。

【注意点】 独立系は保証料が信販系より高い場合があります(初回100%、更新料1万円/年が目安)。まず通過を最優先にしてください。

【最初の一歩】 今日中に不動産ポータルサイト(SUUMO/HOME’S)で物件を3件ピックアップし、不動産会社に保証会社の種類を問い合わせてください(15分)。

攻略法2: 家賃を月収の30%以内に抑えて収入審査を確実にクリアする

【対象】 収入が低め、または不安定な方(年収300万円未満、契約社員、派遣社員、フリーランスなど)

【効果】 家賃負担率を30%以内にすれば、収入面での審査落ちリスクをほぼゼロにできる

【所要時間】 約10分 【見込める効果】 高

【手順】

- 月収(手取りではなく額面)を確認する(1分)

- 月収×0.3を計算し、上限家賃を算出する(例: 月収20万円 → 6万円以内)(1分)

- 管理費・共益費込みの「総賃料」で物件を検索する(5分)

- 上限家賃以内の物件を3件以上リストアップする(3分)

【コツ】 保証会社は額面年収で審査するため、「額面の30%以内」で計算してください。手取りベースで計算すると「ギリギリ通る」ラインを攻めてしまい、審査担当者にマイナス印象を与えます。

【なぜ効くのか】 家賃負担率が低いほど「余裕がある=滞納リスクが低い」と評価されます。30%は保証会社の一般的な基準ラインであり、これを下回ると「収入面は問題なし」として処理されます。

【注意点】 家賃を下げすぎると住環境が悪化します。審査を通すための一時的な妥協と、生活の質のバランスを見極めてください。

【最初の一歩】 今すぐ月収×0.3を計算し、上限家賃をメモしてください(1分)。次にSUUMOで「総賃料〇万円以内」でフィルターをかけて検索します。

フリーランスの方は収入の波が大きいため、ローン審査のポイントにある安定収入の見せ方も参考になります。

攻略法3: 不動産会社に「審査不安」と初回で伝えて最適ルートを引き出す

【対象】 審査に落ちた経験がある方、信用情報に不安がある方、何から手をつけていいかわからない方

【効果】 不動産会社の担当者が審査に通りやすい物件・保証会社を優先的に提案してくれるため、審査落ちによる時間ロスを平均2〜3週間短縮できる

【所要時間】 約5分 【見込める効果】 高

【手順】

- 不動産会社に問い合わせる際、最初の連絡で「審査に不安がある」と伝える(1分)

- 「過去に滞納歴がある」「フリーランスで収入証明が難しい」等、該当する不安要素を正直に話す(3分)

- 担当者から提案された物件と保証会社の組み合わせを確認する(1分)

【コツ】 不安要素を隠さず、最初に全部伝えてください。不動産会社の担当者は審査の通しやすいルートを複数知っており、情報が多いほど最適な提案ができます。

【なぜ効くのか】 不動産会社の営業担当者は、管理会社・大家・保証会社との日常的なやり取りから「この保証会社はこういう属性に厳しい/緩い」という知見を持っています。先に情報を開示することで、その知見を最大限活用できます。

【注意点】 すべての不動産会社が親身に対応してくれるとは限りません。「審査が不安な方はお断り」という態度の会社もあります。そのような対応をされた場合は店舗を変えてください。

【最初の一歩】 次に不動産会社に連絡する際、「保証会社の審査に不安がありますが、対応いただけますか」と最初の一言で伝えてください(5分)。

攻略法4: 信用情報を事前開示して審査落ちリスクをゼロに近づける

【対象】 過去にクレジットカードや携帯料金の延滞をした記憶がある方、自分の信用情報の状態がわからない方

【効果】 信販系で落ちるか事前に判定でき、無駄な申込を回避して部屋探しの時間を平均1〜2週間短縮できる

【所要時間】 約10分(郵送なら10日) 【見込める効果】 中

【手順】

- CICのインターネット開示にアクセスし申請する(10分、500円、マイナンバーカード必要)

- 開示結果の「返済状況」欄に「異動」の記載があるか確認する(3分)

- 「異動」がある → 信販系を避け、独立系保証会社の物件を選ぶ

- 「異動」がない → 信販系を含むすべての保証会社で申込可能

CIC開示にはマイナンバーカードが必要です。まだ取得していない方はマイナンバーカードの活用法も確認してください。

【コツ】 審査前に信用情報を確認してから物件を選んでください。500円で審査落ちのストレスと時間ロスを防げます。

【なぜ効くのか】 信用情報の「異動」記載は信販系審査で即否認の原因です。事前に知っていれば、信販系の物件に申し込む無駄を完全に排除できます。逆に「異動」がなければ信販系も含めて自由に選べるため、物件の選択肢が広がります。

【注意点】 CICとJICCは別の機関であり、登録情報が異なる場合があります。消費者金融の利用歴がある方はJICC(1,000円)も開示してください。CICのインターネット開示には2025年10月以降マイナンバーカードが必要です。マイナンバーカードがない場合は郵送開示(1,500円)を利用してください。

【最初の一歩】 今日中にCICのインターネット開示にアクセスし、開示請求を完了してください(10分、500円)。

攻略法5: 仮審査を活用して本申込前にリスクを把握する

【対象】 審査に落ちるのが怖くて物件への申込をためらっている方、複数の物件で迷っている方

【効果】 本申込前に通過見込みを確認でき、審査落ちのリスクを事前に排除できる

【所要時間】 30分〜1日 【見込める効果】 中

【手順】

- 不動産会社に「仮審査は可能ですか」と問い合わせる(5分)

- 仮審査対応の保証会社(ナップ賃貸保証など)が利用できる物件を確認する(10分)

- 仮審査に必要な書類(身分証明書、収入証明)を準備する(10分)

- 仮審査を申し込み、結果を確認する(1〜3日)

- 仮審査通過後、安心して本申込に進む

【コツ】 まず仮審査で通過確認をすることを優先してください。通過がわかっている状態で本申込に進めば、焦りによる物件選びの失敗も防げます。

【なぜ効くのか】 審査への不安は「落ちるかもしれない」という不確実性から生まれます。仮審査でこの不確実性を事前に排除できるため、精神的な余裕が生まれ、物件の条件交渉や入居準備にも集中できます。

【注意点】 すべての保証会社が仮審査に対応しているわけではありません。仮審査ができない場合は、攻略法1〜4の対策を徹底してください。

【最初の一歩】 次に不動産会社に連絡する際、「仮審査に対応している保証会社はありますか」と聞いてください(5分)。

CHECK

・攻略法4(信用情報の事前開示)で自分の状況を把握する

・結果に応じて攻略法1(独立系を狙う)または攻略法2(家賃を抑える)を実行する

・5つすべてを実行する必要はない

まとめ:保証会社審査は独立系で攻略

保証会社審査を通りやすくする最大のポイントは、保証会社の3分類(信販系・LICC系・独立系)を理解し、自分の状況に合った分類を選ぶことです。信用情報に不安がある方は独立系を選ぶだけで通過率が大幅に変わります。

家賃を月収の30%以内に設定し、不動産会社に審査不安を正直に伝え、信用情報を事前に開示する。この3つの行動で、審査落ちのリスクを最小限に抑えられます。

今日から始める3ステップ

- CICで信用情報を開示し、「異動」の有無を確認する(10分、500円)

- 月収×0.3で上限家賃を算出し、物件検索条件に設定する(5分)

- 不動産会社に「審査に不安がある」と伝え、独立系保証会社の物件を提案してもらう(15分)

保証会社の分類を変えるだけで状況が一変するケースは珍しくありません。まずは今日、CICの信用情報開示から始めてください。

フリーランスの方は賃貸審査だけでなく、事業用の銀行口座開設でも信用力が問われます。審査対策のノウハウは他の場面でも活用できるため、今回の経験を活かしてください。

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 信用情報に不安がある | CICのインターネット開示で信用情報を確認する(マイナンバーカード必要) | 10分 |

| 信販系で審査に落ちた | 不動産会社に「独立系保証会社の物件を希望」と連絡する | 5分 |

| 収入が低く審査が不安 | 月収×0.3で上限家賃を計算し、その範囲内で物件を検索する | 10分 |

| 何から始めればいいかわからない | 不動産会社に電話し「審査に不安がある」と伝えて相談する | 15分 |

| フリーランス・無職で不安 | 確定申告書または残高証明書を準備し、独立系保証会社の物件を探す | 30分 |

保証会社審査が通りやすい保証会社に関するよくある質問

Q. 保証会社の審査にかかる日数は?

独立系は即日〜2営業日、信販系は3〜5営業日です。1週間以上連絡がない場合は、不動産会社を通じて進捗を確認してください。

Q. 生活保護受給者でも保証会社の審査に通る?

はい、独立系保証会社であれば通過の見込みがあります。自治体の住宅支援制度を利用している旨を不動産会社に伝え、住宅扶助の範囲内の家賃の物件を選んでください。福祉事務所と連携している不動産会社を探すのも有効です。

Q. 保証料の相場はどのくらい?

初回保証料は賃料の50〜100%が目安です。独立系は100%、信販系は50%程度。更新料は年1回1万円程度が多いですが、保証会社によって異なります(保証会社の審査と保証料)。

本記事の情報は2026年2月時点のものです。

【出典・参照元】

本記事の作成にあたり、以下の公式情報および信頼性の高い資料を参照しています。

民間調査/企業

- CIC インターネットで開示する – 株式会社シー・アイ・シー(指定信用情報機関)

- 【2026年最新版】審査がゆるい保証会社TOP10大公開! – エース不動産

- 賃貸の家賃保証会社で入居審査が甘い独立系の会社5選! – eROOM

- 保証会社の審査と保証料 – 港区不動産

- 連帯保証人と緊急連絡先の設定 – 高山不動産

体験談/ユーザーの声

- フリーランスや自己破産者の審査体験談 – アメブロ

- 保証会社審査で部屋探し難航の体験談 – サイゾー