「年収が増えたら税金で大損する」——この誤解が、あなたの判断を鈍らせています。日本の所得税は超過累進課税方式を採用しており、増えた分の所得にだけ高い税率が適用されます。全額に最高税率がかかるわけではありません。

この記事の手順に沿って進めれば、10分で自分の税率帯と概算税額を把握できます。

この記事の結論

累進課税の計算は、収入から課税所得を求め、税率表に当てはめる5段階で完結します。日本の所得税は超過累進課税方式を採用しているため、年収が少し増えただけで全体に高い税率がかかることはありません。

課税所得195万円までは5%、195万円超〜330万円までは10%というように、各階層ごとに段階的な税率が適用されます。

最初の一歩

自分の源泉徴収票を手元に用意し、「課税所得金額」の欄を確認して、どの税率帯に該当するか把握してください。所要時間は約5分です。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 累進課税の基本を知りたい | 累進課税の基本は3用語で整理 | 3分 |

| 超過累進と単純累進の違いを知りたい | 超過累進と単純累進は計算結果で差額10万円 | 4分 |

| 自分の税率帯を診断したい | 累進課税の適用を3分で診断 | 3分 |

| 具体的な計算方法を知りたい | 累進課税の計算は5ステップで完結 | 5分 |

| 年収別の税額を確認したい | 年収別シミュレーションは3パターンで比較 | 4分 |

| 実務で使えるハックを知りたい | 累進課税対策は5つの仕組みで最適化 | 8分 |

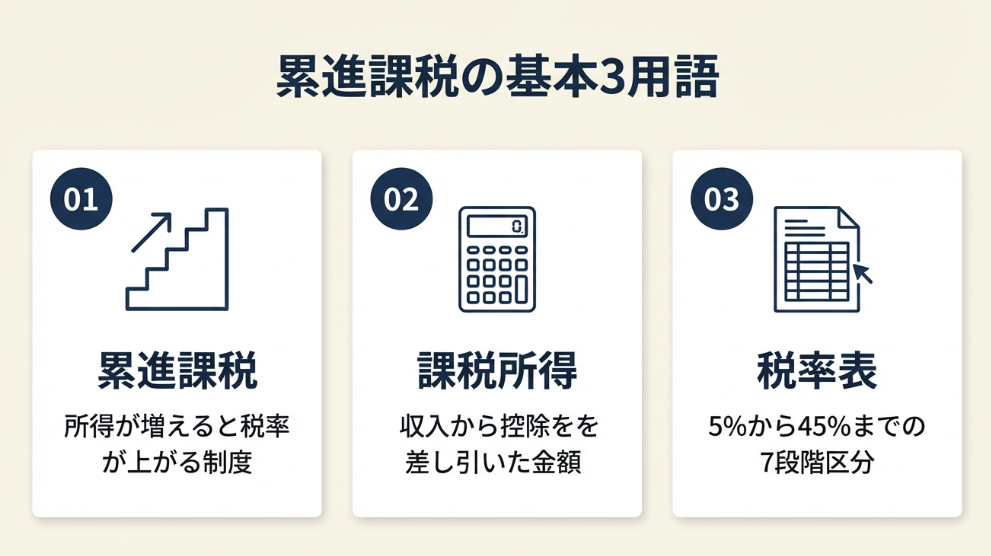

累進課税の基本は3用語で整理

累進課税を正しく理解するには、3つの基本用語を押さえておく必要があります。これらを混同すると計算を誤る原因になるため、最初に整理しておきます。

累進課税は所得に応じて税率が上がる仕組み

累進課税制度とは、所得や資産などの課税対象額が増えるほど税率が段階的に高くなる課税方式です。日本では、所得税・相続税・贈与税に累進課税が採用されています(国税庁「所得税のしくみ」)。

この制度の目的は、負担能力の高い人がより多く税を負担することで、税負担の公平性を図ることにあります。高所得者からより多くの税収を確保し、所得再分配を通じて格差を是正する役割も担っています。

課税所得は収入から控除を引いた金額

所得税を計算する際に押さえるべきは「課税所得」という概念です。課税所得は、1年間の収入から必要経費と所得控除を差し引いた金額を指します。

計算の流れは以下のとおりです。

- 収入から必要経費などを差し引いて「所得額」を計算

- 所得額から基礎控除や各種所得控除を差し引いて「課税所得金額」を算出

- 課税所得金額に所得税の累進税率を適用して所得税額を計算

税率表は7段階で5%から45%まで

日本の所得税率は、課税所得金額に応じて7段階に分かれています。最も低い税率は5%(課税所得195万円以下)、最も高い税率は45%(課税所得4,000万円超)です。

この7段階の税率表を理解するだけで、累進課税への不安は大きく軽減されます。全額に最高税率がかかるわけではないからです。

CHECK

・累進課税は所得が増えるほど税率が段階的に上がる仕組み

・課税所得=収入−必要経費−所得控除

・日本の所得税率は5%〜45%の7段階

累進課税の基本に関するよくある質問

累進課税はどの税金に適用される?

所得税、相続税、贈与税に適用されます。消費税や住民税の所得割部分(10%)は一律税率であり、累進課税ではありません。

法人税にも累進課税は適用される?

いいえ、適用されません。法人税は一律税率(23.2%)です。ただし中小法人には軽減税率(年800万円以下の所得に15%)が適用される場合があります。

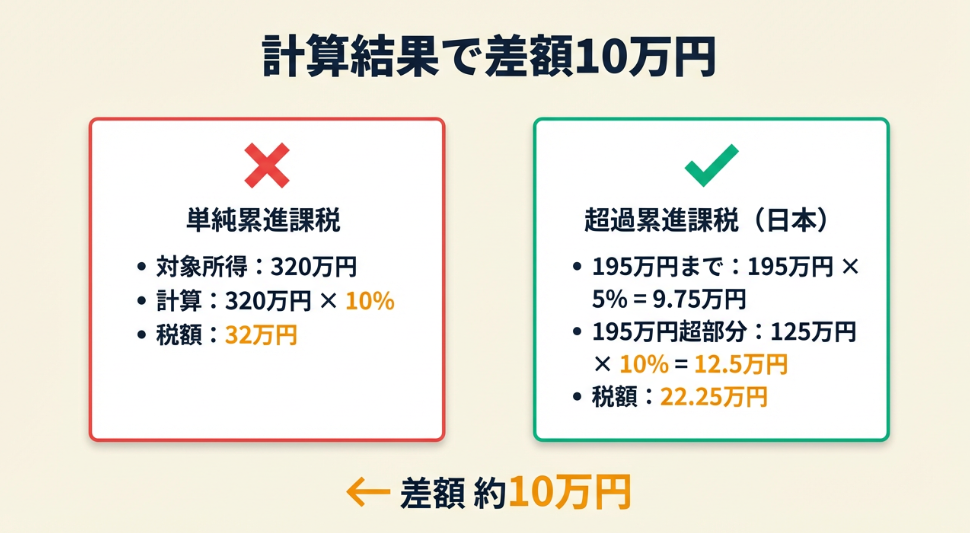

超過累進と単純累進は計算結果で差額10万円

「単純累進課税」と「超過累進課税」の違いを理解すれば、税金への不安は解消されます。両者の計算結果には約10万円もの差が生じることがあります。

単純累進は全額に一律税率を適用

単純累進課税は、課税所得全体に一律の税率をかける方式です。課税所得が200万円の場合、200万円全額に該当する税率(仮に10%)をかけて、税額は20万円となります。

この方式の問題点は、税率の境目で税額が急増することです。課税所得が195万円(税率5%)から196万円(税率10%)に増えた場合、税額は9.75万円から19.6万円へと約2倍に跳ね上がります。

この不合理さから、日本では単純累進課税は採用されていません。

超過累進は各階層ごとに段階的に計算

日本の所得税で採用されている超過累進課税では、課税所得を階層ごとに分けて、それぞれの階層に異なる税率を適用します。

具体的には、195万円までは5%、195万円を超えて330万円までの部分には10%、というように段階的に計算します。この方式であれば、年収が少し増えただけで手取りが大きく減ることはありません。増えた分の所得にだけ、より高い税率が適用されるからです。

同じ課税所得320万円で税額差は約10万円

具体的な数値で比較します。課税所得が320万円の場合を例にとります。

単純累進課税(仮定)の場合 320万円全額に10%を適用 → 税額は32万円

超過累進課税(日本の実際の制度)の場合

- 195万円×5%=9.75万円

- 125万円(320万円−195万円)×10%=12.5万円

- 合計:税額は22.25万円

同じ課税所得でも、約10万円の差が生じます。税制の仕組みを正しく理解すれば、想定より税負担が軽いケースも多いのです。

CHECK

・単純累進は全額に一律税率、超過累進は階層ごとに異なる税率

・日本は超過累進課税を採用しているため税率の境目で急増しない

・課税所得320万円で約10万円の差が生じる

超過累進課税の仕組みに関するよくある質問

年収が増えたら全体の税率が上がるのでは?

いいえ、上がりません。増えた部分の所得にだけ、より高い税率が適用されます。課税所得が195万円から200万円に増えた場合、195万円部分は5%のまま、増えた5万円部分にだけ10%が適用されます。

税率の境目で働くのを控えた方がいい?

その必要はありません。超過累進課税では、稼いだ分だけ手取りは必ず増えます。「働き損」になることはありません。

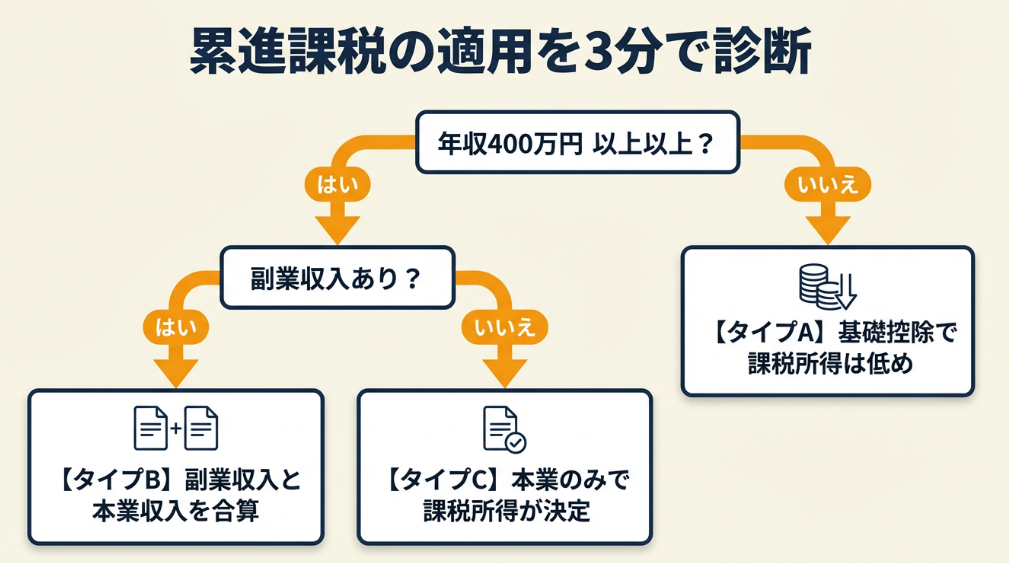

累進課税の適用を3分で診断

自分がどの税率帯に該当するのか、以下の診断で3分以内に判定できます。

Q1: 年収(給与収入)は400万円以上ですか?

- はい → Q2へ

- いいえ → 【タイプA】基礎控除+給与所得控除で課税所得は低め

Q2: 副業収入や不動産収入など、給与以外の収入はありますか?

- はい → Q3へ

- いいえ → 【タイプB】給与所得のみで税率帯は10%〜20%の可能性大

Q3: 控除(医療費控除・ふるさと納税など)を最大限活用していますか?

- はい → 【タイプC】現状維持で問題なし、確定申告で微調整

- いいえ → 【タイプD】控除活用で課税所得を下げる余地あり

診断結果の活用方法

| タイプ | 次のステップ |

| タイプA | 基礎控除(48万円)と給与所得控除を確認し、課税所得を把握 |

| タイプB | 源泉徴収票で課税所得を確認し、該当する税率帯を特定 |

| タイプC | 確定申告書を見直し、控除漏れがないか再確認 |

| タイプD | 医療費控除・iDeCo・ふるさと納税など、使える控除を洗い出し |

CHECK

・年収400万円以上で副業なしなら税率帯は10%〜20%が目安

・控除を活用していない場合は課税所得を下げる余地あり

・診断結果に応じた次のステップを実行

累進課税診断に関するよくある質問

タイプDになったが、どの控除から始めればいい?

ふるさと納税から始めてください。実質2,000円の負担で返礼品が受け取れ、住民税・所得税の控除が受けられます。次にiDeCo(個人型確定拠出年金)を検討してください。

副業収入がある場合、確定申告は必須?

副業収入が年間20万円超の場合は確定申告が必要です。20万円以下でも住民税の申告は必要な場合があります。

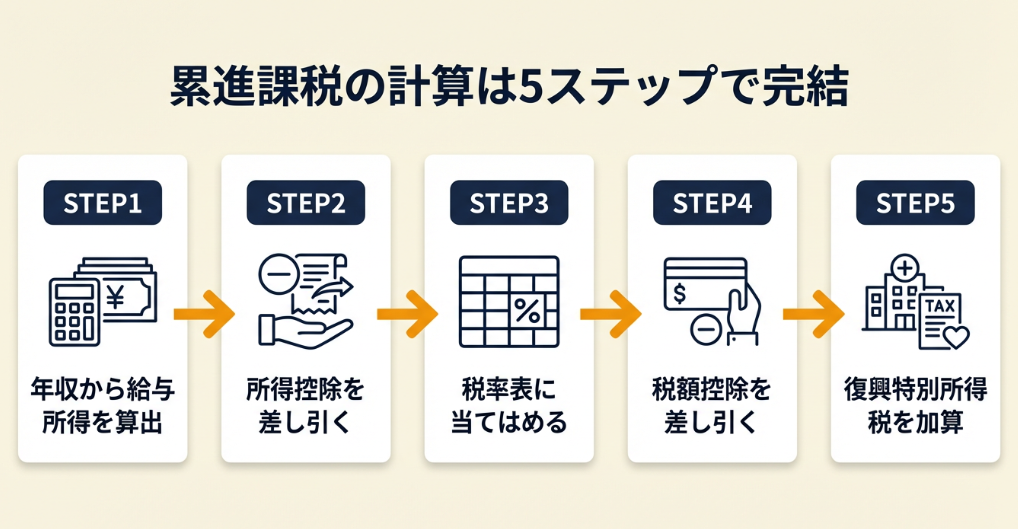

累進課税の計算は5ステップで完結

累進課税の計算は5つのステップで完結します。会社員を例に具体的な計算手順を解説します。

ステップ1は収入から給与所得を算出

最初のステップは、年間収入(給与収入)から給与所得を算出することです。給与所得は、給与収入から給与所得控除を差し引いて求めます。

給与所得控除は収入金額に応じて決まります。年収500万円の場合は144万円(収入金額×20%+44万円)となります。年収500万円の人の給与所得は356万円です。

ステップ2は所得控除を差し引く

次に、給与所得から各種所得控除を差し引きます。主な所得控除には以下があります。

- 基礎控除(48万円)

- 社会保険料控除

- 配偶者控除

- 扶養控除

- 生命保険料控除

社会保険料控除が70万円、基礎控除が48万円の場合、控除合計は118万円です。給与所得356万円から118万円を引くと、課税所得は238万円となります。

ステップ3は税率表に当てはめる

課税所得が算出できたら、税率表に当てはめます。課税所得238万円の場合、195万円以下の部分に5%、195万円超〜238万円(43万円)の部分に10%を適用します。

計算式は「195万円×5%+43万円×10%=9.75万円+4.3万円=14.05万円」となります。

速算表を使う方法もあります。「238万円×10%−9.75万円(控除額)=14.05万円」と計算できます。

ステップ4は税額控除を差し引く

算出した所得税額から、住宅ローン控除などの税額控除を差し引きます。税額控除は、所得控除と異なり、税額から直接差し引けるため節税効果が大きいです。

住宅ローン控除が10万円ある場合、14.05万円−10万円=4.05万円が基準所得税額となります。

ステップ5は復興特別所得税を加算

最後に、基準所得税額に復興特別所得税(2.1%)を加算します。4.05万円×2.1%=約850円を加算し、最終的な納付税額は約4.14万円となります。

この5ステップを一度手計算で体験すると、累進課税への理解が格段に深まります。

CHECK

・給与所得=給与収入−給与所得控除

・課税所得=給与所得−各種所得控除

・復興特別所得税(2.1%)の加算を忘れない

累進課税計算に関するよくある質問

速算表の「控除額」は所得控除とは別?

はい、別物です。速算表の控除額は、超過累進課税を簡便に計算するための調整額です。所得控除(基礎控除など)とは異なります。

計算結果が源泉徴収票と合わない場合はどうすればいい?

端数処理のタイミングや、年末調整で反映された控除の差異が原因です。大きな差異がある場合は、税務署に問い合わせてください。

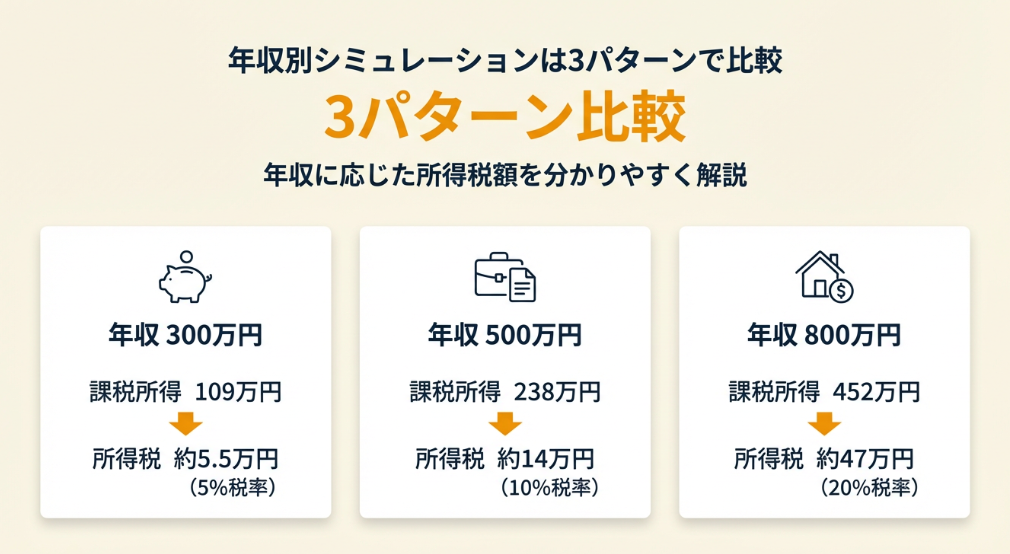

年収別シミュレーションは3パターンで比較

年収300万円・500万円・800万円の3パターンで、累進課税のシミュレーションを行います。自分の年収に近いパターンを参考にしてください。

年収300万円は税率5%で約5万円

年収300万円の場合を計算します。

- 給与所得控除:98万円(300万円×30%+8万円)

- 給与所得:202万円

- 基礎控除48万円+社会保険料控除45万円(概算)=93万円

- 課税所得:約109万円

課税所得109万円は195万円以下なので、税率は5%です。所得税額は109万円×5%=約5.45万円、復興特別所得税を加えると約5.56万円となります。

年収500万円は税率10%で約14万円

年収500万円の場合を計算します。

- 給与所得控除:144万円

- 給与所得:356万円

- 基礎控除48万円+社会保険料控除70万円(概算)=118万円

- 課税所得:約238万円

課税所得238万円は、195万円部分が5%、43万円部分が10%の適用です。所得税額は195万円×5%+43万円×10%=14.05万円、復興特別所得税を加えると約14.35万円となります。

年収800万円は税率20%で約47万円

年収800万円の場合を計算します。

- 給与所得控除:190万円

- 給与所得:610万円

- 基礎控除48万円+社会保険料控除110万円(概算)=158万円

- 課税所得:約452万円

課税所得452万円は、195万円部分が5%、135万円部分(195万円超〜330万円)が10%、122万円部分(330万円超〜452万円)が20%の適用です。所得税額は約46.15万円、復興特別所得税を加えると約47.12万円となります。

年収が増えても、超過累進課税方式のおかげで税負担は段階的に増えるだけです。

CHECK

・年収300万円:課税所得109万円、税額約5.5万円

・年収500万円:課税所得238万円、税額約14万円

・年収800万円:課税所得452万円、税額約47万円

年収別シミュレーションに関するよくある質問

社会保険料控除の金額はどう計算する?

給与から天引きされる健康保険料・厚生年金保険料・雇用保険料の年間合計額が社会保険料控除となります。源泉徴収票の「社会保険料等の金額」欄で確認できます。

住民税も累進課税?

いいえ、累進課税ではありません。住民税の所得割は一律10%(都道府県民税4%+市区町村民税6%)です。均等割(年間5,000円程度)は別途かかります。

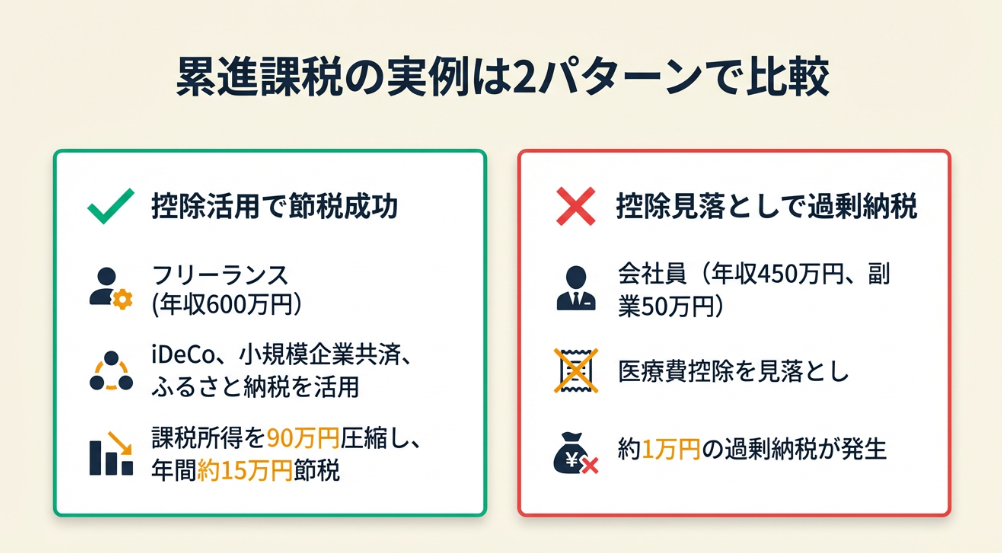

累進課税の実例は2パターンで比較

実際の体験談をもとに、成功パターンと失敗パターンを解説します。

事例1: 控除の活用で税負担を軽減した成功例

状況 年収600万円のフリーランスエンジニア。確定申告時に税額の高さに驚き、対策を検討し始めた。

判断 iDeCo(月額2.3万円)、小規模企業共済(月額3万円)、ふるさと納税(上限額まで)を組み合わせて、課税所得を約90万円圧縮した。

結果 所得税と住民税の合計で年間約15万円の節税を実現。手取りが増え、将来の年金対策も同時に進められた。

控除制度を活用して節税に成功したフリーランスは「超過累進課税は、課税対象額が大きくなると跨ぐ税率帯が増え、計算が複雑になる」と語っています(累進課税制度・(出来るだけ)5分で読む税金の話し)。

分岐点 控除を活用していなければ、年間15万円多く納税し、将来の年金対策も遅れていた。

事例2: 控除の理解不足で過剰納税した失敗例

状況 年収450万円の会社員。副業収入が年間50万円あり、確定申告を行ったが、控除の適用漏れがあった。

判断 医療費控除(年間15万円の医療費)とセルフメディケーション税制の存在を知らず、基礎控除のみで申告した。

結果 本来受けられるはずの医療費控除(5万円)を受けられず、約1万円の過剰納税となった。後から更正の請求で取り戻せたが、手続きに時間がかかった。

確定申告で控除漏れを経験した会社員は「所得税の誤った理解(全額に一律高税率をかけるなど)と、それがもたらす弊害を示した上で、超過累進税率方式の図解を通じて正しい理解に導いている」と報告しています(所得税の計算方法の図解)。

分岐点 事前に控除の種類を確認していれば、過剰納税を防げた。

CHECK

・控除を最大限活用すれば年間15万円以上の節税も可能

・医療費控除の見落としは過剰納税の原因になりやすい

・更正の請求は申告期限から5年以内に行う

累進課税ケーススタディに関するよくある質問

過剰納税に気づいた場合、どうすればいい?

確定申告の期限から5年以内であれば、「更正の請求」により還付を受けられます。税務署に問い合わせてください。

控除の漏れを防ぐにはどうすればいい?

確定申告前にチェックリストを作成し、使える控除を一覧化してください。国税庁のサイトで控除の種類を確認できます。

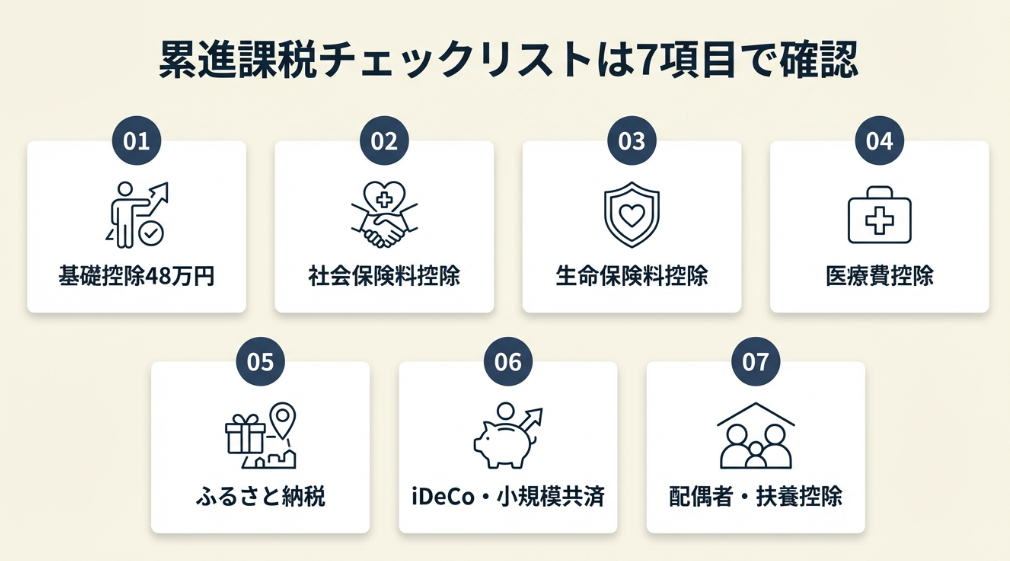

累進課税チェックリストは7項目で確認

確定申告や年末調整で漏れが発生しやすいポイントを7項目にまとめました。毎年の税務手続きで活用してください。

所得控除チェックリスト

- 基礎控除(48万円)が適用されている

- 社会保険料控除の金額が源泉徴収票と一致している

- 生命保険料控除(最大12万円)を申請した

- 医療費控除(10万円または総所得の5%超の部分)の対象を確認した

- ふるさと納税の寄附金控除を申請した

- iDeCo・小規模企業共済の掛金控除を申請した

- 配偶者控除・扶養控除の対象者に漏れがない

CHECK

・基礎控除と社会保険料控除は自動適用、それ以外は申請が必要

・医療費控除は10万円超から対象、家族分も合算可能

・ふるさと納税は6自治体以上でワンストップ特例が使えない

累進課税チェックリストに関するよくある質問

毎年すべての項目を確認する必要がある?

はい、確認してください。ライフステージの変化(結婚・出産・住宅購入など)で使える控除が変わるため、毎年確認が必要です。

会社員でも確定申告した方がいい場合は?

医療費控除、住宅ローン控除(初年度)、ふるさと納税(6自治体以上)、副業収入がある場合は確定申告が必要または有利です。

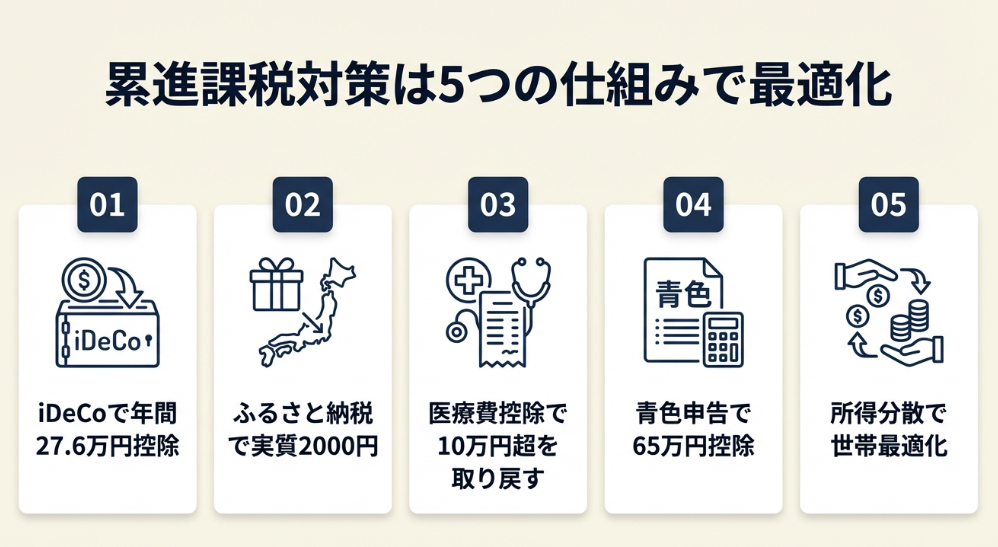

累進課税対策は5つの仕組みで最適化

累進課税の負担を適正化するための実務的な方法を5つ紹介します。自分に合うものから始めてください。

方法1: iDeCoで課税所得を年間27.6万円圧縮

【こんな方に】

会社員・公務員で、老後資金の準備と節税を同時に進めたい方

【期待できる成果】

課税所得を年間最大27.6万円(月2.3万円×12か月)圧縮し、税率20%なら約5.5万円の節税効果

【所要時間】初回設定40分、その後は自動

【インパクト】 高

【やり方】

- 勤務先の企業年金制度を確認し、iDeCoの掛金上限を把握(5分)

- 証券会社(SBI証券・楽天証券など)でiDeCo口座を開設(オンラインで20分)

- 掛金額と運用商品を設定し、引き落とし口座を登録(10分)

- 年末調整時に「小規模企業共済等掛金払込証明書」を提出(5分)

【成功のカギ】

先に節税枠を確保してから生活費を調整してください。節税効果を先に確定させることで、投資へのモチベーションも維持しやすくなります。

【なぜ効くのか】

iDeCoの掛金は全額が所得控除の対象となり、課税所得を直接圧縮できます。運用益も非課税で、受取時も退職所得控除や公的年金等控除が適用されるため、トリプルの税制優遇があります。

【気をつけること】

60歳まで原則引き出しができないため、緊急資金(生活費6か月分)を確保してから始めてください。

【5分で始められる第一歩】

今週中にSBI証券またはマネックス証券のiDeCo資料請求を完了してください。

方法2: ふるさと納税で実質2,000円で返礼品を獲得

【こんな方に】

住民税を納めている会社員・フリーランスで、手軽に節税を始めたい方

【期待できる成果】

実質2,000円の負担で、寄付額の30%相当の返礼品を獲得し、所得税・住民税の控除を受けられる

【所要時間】初回30分、翌年以降は10分

【インパクト】 中

【やり方】

- ふるさと納税サイト(さとふる・楽天ふるさと納税など)で控除上限額をシミュレーション(5分)

- 上限額の範囲内で寄付先と返礼品を選ぶ(15分)

- ワンストップ特例申請書を返送(5自治体以内の場合)(5分)

- 翌年の住民税通知書で控除額を確認(5分)

【ポイント】

日用品や食品など必ず使うものを選んでください。贅沢品よりも生活費の削減効果が高く、実質的な節約につながります。

【なぜ効くのか】

ふるさと納税は寄付金控除の一種で、寄付額から2,000円を引いた金額が所得税と住民税から控除されます。返礼品を受け取りながら税負担を軽減できる制度です。

【気をつけること】

控除上限額を超えると自己負担が増えます。年収や家族構成に応じた上限額を必ず確認してください。

【5分で始められる第一歩】

今日中にふるさと納税サイトで控除上限額をシミュレーションしてください。

方法3: 医療費控除で10万円超の支出を取り戻す

【こんな方に】

年間の医療費(自己負担分)が10万円を超えている方、または総所得の5%を超えている方

【期待できる成果】

医療費の自己負担額から10万円を引いた金額が所得控除となり、税率20%なら支出の20%が還付される

【所要時間】領収書整理1-2時間、申告作業30分

【インパクト】 中

【やり方】

- 1年間の医療費の領収書を集め、医療費控除の対象となるものを仕分け(30分-1時間)

- 医療費の明細書を作成(国税庁サイトのフォーマットを使用)(30分)

- 確定申告書に医療費控除の金額を記入し、明細書を添付して提出(30分)

- 還付金が指定口座に振り込まれるのを待つ(申告後1-2か月)

【成功のカギ】

通院の交通費・市販薬・眼鏡(処方箋あり)も対象に含めてください。対象範囲を正しく理解するだけで、控除額が増加します。

【なぜ効くのか】

医療費控除は、高額な医療費を負担した人の税負担を軽減する制度です。確定申告が必要ですが、還付を受けられるため手間に見合う価値があります。

【気をつけること】

保険金で補填された金額は医療費から差し引く必要があります。美容整形や予防接種(インフルエンザなど)は対象外です。

【5分で始められる第一歩】

今月中に1年分の医療費の領収書を1か所に集めてください。

方法4: 青色申告で最大65万円の特別控除を獲得

【こんな方に】

フリーランス・個人事業主で、事業所得がある方

【期待できる成果】

青色申告特別控除により課税所得を最大65万円圧縮し、税率20%なら約13万円の節税効果

【所要時間】初回設定4時間程度、日常の記帳作業は月1-2時間

【インパクト】 高

【やり方】

- 開業届と青色申告承認申請書を税務署に提出(開業から2か月以内、または3月15日まで)(30分)

- 会計ソフト(freee・マネーフォワードなど)を導入し、初期設定(1時間)

- 日々の取引を複式簿記で記帳(月1-2時間)

- 確定申告時に青色申告決算書を作成し、e-Taxで提出(2-3時間)

【ポイント】

クラウド会計ソフト+e-Taxで提出してください。e-Tax提出の場合のみ65万円控除が受けられ、紙提出では55万円に減額されます。

【なぜ効くのか】

青色申告は、正確な帳簿を作成する代わりに税制優遇を受けられる制度です。65万円の控除は、給与所得者では得られないフリーランスならではのメリットです。

【気をつけること】

申請期限を過ぎると翌年からの適用となります。帳簿の記帳と保存義務があり、税務調査の対象となる場合があります。

【5分で始められる第一歩】

今週中にfreeeまたはマネーフォワードの無料プランに登録してください。

方法5: 所得分散で世帯全体の税率を最適化

【こんな方に】

配偶者や家族がいて、世帯全体の税負担を最適化したい方

【期待できる成果】

所得を分散させることで、世帯全体の累進税率を下げ、トータルの税負担を軽減できる

【所要時間】制度理解に2時間程度、実行は状況による

【インパクト】 高

【やり方】

- 家族全員の所得状況と適用税率を確認(15分)

- 分散可能な所得(不動産所得・事業所得など)があるか検討(30分)

- 配偶者を青色事業専従者として届け出る、または家族への役員報酬を検討(状況による)

- 世帯全体で最適な所得分散の方法を決定(1時間)

【成功のカギ】

配偶者にも所得を移転して2人とも低税率帯に収めてください。世帯トータルで考えることで、配偶者控除を受けるよりも節税効果が高くなる場合があります。

【なぜ効くのか】

累進課税では、1人に所得が集中するほど税率が高くなります。所得を家族に分散させることで、世帯全体の税負担を軽減できます。

【気をつけること】

実態のない給与支払いは税務上否認されるリスクがあります。適法な範囲で行ってください。

【5分で始められる第一歩】

今月中に家族全員の前年の課税所得と適用税率を一覧化してください。

CHECK

・iDeCoは年間最大27.6万円の所得控除、60歳まで引き出し不可

・ふるさと納税は上限額を超えると自己負担増、シミュレーション必須

・青色申告はe-Tax提出で65万円控除、紙提出は55万円

累進課税対策に関するよくある質問

すべての方法を同時に始めた方がいい?

いいえ、まずは1つ選んで確実に実行してください。優先順位は、ふるさと納税(最も手軽)→ iDeCo(節税効果が高い)→ その他です。

節税対策の相談先は?

年間所得500万円以上、または事業所得がある場合は、税理士に相談することで相談料(年間5-10万円程度)以上の節税効果が見込めます。

累進課税のメリット・デメリットは3観点で整理

累進課税制度について、公平性・経済効率性・社会的影響の3観点からメリット・デメリットを整理します。

メリットは所得再分配による格差是正

累進課税の最大のメリットは、所得に応じた公平な税負担を実現することです。負担能力の高い人がより多く税を負担することで、社会全体の格差是正につながります。

高所得者からの税収を社会保障や公共サービスに充てることで、低所得者への所得再分配が実現します。これにより、社会の安定と持続可能性が高まります。

デメリットは労働意欲への影響懸念

累進課税には労働意欲や投資意欲を低下させる懸念も指摘されています。税率の高い国から低い国へ移住する高所得者が出るなど、優秀な人材の国外流出を招く場合があります。

ただし、この影響の程度については議論が分かれています。

ブラケットクリープ現象は実質増税リスク

累進課税特有の問題として「ブラケットクリープ現象」があります。これは、物価上昇に伴い名目所得が増加した場合、実質的な購買力は変わらないのに、より高い税率帯に移行してしまう現象です。

インフレで給与が5%上がっても、税率帯が上がれば手取りの増加率は5%未満になります。多くの国ではこの対策として税率帯の物価スライドを導入していますが、日本ではこの調整は限定的です。

CHECK

・累進課税は所得再分配により格差是正に寄与

・労働意欲低下や人材流出の懸念も指摘されている

・ブラケットクリープ現象はインフレ時の実質増税リスク

累進課税のメリット・デメリットに関するよくある質問

累進課税がなくなったらどうなる?

仮に一律税率(フラットタックス)になった場合、低所得者の税負担が相対的に重くなり、格差が拡大します。一方、税制がシンプルになり、経済効率性が高まるという意見もあります。

日本の累進課税率は国際的に高い?

中程度です。最高税率45%はフランス(45%)やドイツ(45%)と同水準、スウェーデン(52%)やベルギー(50%)よりは低く、アメリカ(37%)と比較するとやや高い水準です。

まとめ:累進課税は5段階計算で負担を適正化

累進課税の計算は、収入から課税所得を求め、税率表に当てはめる5段階で完結します。

日本の所得税は超過累進課税方式を採用しており、「年収が少し増えただけで手取りが大きく減る」という心配は不要です。各階層ごとに段階的な税率が適用されるため、稼いだ分だけ手取りは必ず増えます。

iDeCo、ふるさと納税、医療費控除などの控除を最大限活用することで、課税所得を圧縮し、税負担を適正化できます。

今日から始める3ステップ

- 源泉徴収票を手元に用意し、課税所得と税率帯を確認(10分)

- ふるさと納税の控除上限額をシミュレーション(5分)

- 医療費の領収書を1年分集める(15分)

累進課税は「稼ぐほど損をする仕組み」ではありません。超過累進課税方式のおかげで、増えた所得の分だけ段階的に税率が上がるだけです。控除を賢く活用すれば、税負担は適正な範囲に収まります。

1つの控除を活用するだけでも、年間数万円の差が生まれます。

状況別/次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 累進課税の仕組みを初めて学んだ | 源泉徴収票で課税所得と税額を確認 | 10分 |

| 控除を活用できていない | ふるさと納税の上限額をシミュレーション | 5分 |

| フリーランス・副業者 | 青色申告の申請要件を確認 | 15分 |

| より詳しく知りたい | 税理士の無料相談会に申し込む | 30分 |

累進課税に関するよくある質問

累進課税の計算で最も間違えやすいポイントは?

「課税所得」と「年収」を混同することです。所得税は年収にかかるのではなく、年収から給与所得控除と各種所得控除を差し引いた「課税所得」にかかります。年収500万円でも、課税所得は200-300万円程度になることが多いです(国税庁「所得税のしくみ」)。

所得税以外にも累進課税の税金はある?

はい、あります。相続税と贈与税に累進課税が適用されています。相続税は10%〜55%の8段階、贈与税は10%〜55%の8段階(一般贈与の場合)です。住民税は一律10%であり、累進課税ではありません。

確定申告をしないと累進課税の恩恵は受けられない?

会社員の場合、年末調整で基本的な控除は反映されます。医療費控除、住宅ローン控除(初年度)、ふるさと納税(6自治体以上)、副業収入がある場合は確定申告が必要です。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「所得税のしくみ」

民間調査/企業

- freee株式会社「累進課税制度とは?仕組みやメリット・デメリット、計算方法」

- ファミリーアセット株式会社「累進課税とは|年収と所得税の関係や計算方法」

- 小谷野公認会計士事務所「単純累進課税と超過累進課税との違いとは?」

体験談/ユーザーの声

- note「累進課税制度・(出来るだけ)5分で読む税金の話し」

- note「所得税の計算方法の図解」

※記事内容は2026年2月時点の税制・法令に基づいています。