所得控除は全16種類あり、2025年度税制改正で基礎控除が最大95万円に拡大されました。国税庁の最新情報に基づき、給与所得者・個人事業主が使える所得控除を一覧表と判断フローで解説します。

この記事の結論

所得控除は課税所得を減らして税負担を軽減する制度であり、給与所得者も個人事業主も活用すべき16種類の控除が存在します。2025年度税制改正では基礎控除の見直しや特定親族特別控除の創設など、いわゆる「103万円の壁」対策が進み、令和7年分以降の所得税計算に影響します。該当する控除を漏れなく適用することで、年間数万円から数十万円の節税効果を得られます。

最初の一歩

この記事の判断フローを使い、自分が適用できる所得控除を3分で特定し、確定申告または年末調整で漏れなく申告する準備を始めてください。所要時間は約10分です。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 所得控除の基本を知りたい | 所得控除の基本は3つの仕組みで理解 | 5分 |

| 16種類の一覧を確認したい | 所得控除16種類は4カテゴリで整理 | 8分 |

| 自分に該当する控除を判定したい | 所得控除の適用を3分で診断 | 3分 |

| 年末調整と確定申告の違いを知りたい | 所得控除の申告は2パターンで対応 | 5分 |

| 控除漏れを防ぎたい | 所得控除は9項目でチェック | 5分 |

| 節税ハックを知りたい | 所得控除の活用は5つの仕組みで最大化 | 10分 |

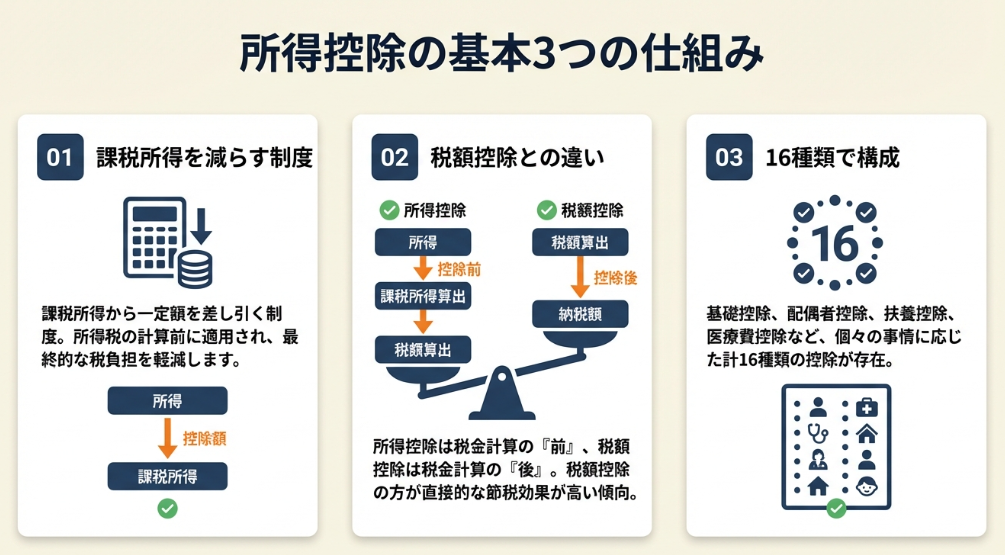

所得控除の基本は3つの仕組みで理解

所得控除とは何か、どのような仕組みで税金が軽減されるのか——迷う方も多いのではないでしょうか。所得控除の基本的な仕組みを3つのポイントで整理します。

所得控除は課税所得を減らす制度

所得控除とは、所得金額から一定額を差し引いて課税所得を減らす制度です。課税所得が減れば、そこに税率をかけて計算する所得税・住民税も減少します。

たとえば、年間所得400万円で所得控除が100万円の場合、課税所得は300万円となり、この300万円に税率がかかります。所得控除がなければ400万円に税率がかかるため、控除額100万円×税率分だけ税金が軽減されます(No.1100 所得控除のあらまし)。

所得控除と税額控除は計算の位置が異なる

所得控除と混同しやすいのが税額控除です。両者の違いは控除が適用される計算上の位置にあります。

所得控除は「所得金額から差し引く」ため、税率をかける前の段階で適用されます。一方、税額控除は「算出された税額から直接差し引く」ため、税率計算後の段階で適用されます。

具体例で比較すると、所得控除10万円(税率20%の場合)の節税効果は2万円ですが、税額控除10万円の節税効果はそのまま10万円です。税額控除の方が節税効果は高いものの、所得控除の種類の方が多く、適用条件を満たしやすい傾向があります。

所得控除は16種類で構成

現在の所得税法では、所得控除は以下の16種類が定められています(No.1100 所得控除のあらまし)。

雑損控除・医療費控除・社会保険料控除・小規模企業共済等掛金控除・生命保険料控除・地震保険料控除・寄附金控除・障害者控除・寡婦控除・ひとり親控除・勤労学生控除・配偶者控除・配偶者特別控除・扶養控除・特定親族特別控除・基礎控除の16種類です。

CHECK

・所得控除は課税所得から差し引く制度で、税率をかける前に適用

・税額控除との違いは控除が適用される計算上の位置

・現行の所得税法で16種類が定められている

所得控除の基本に関するよくある質問

所得控除を受けると具体的にいくら得になる?

所得控除の節税効果は「控除額×適用税率」で計算できます。たとえば所得控除38万円で税率20%なら約7.6万円、住民税を含めると約11.4万円の節税効果があります。

所得控除は全員が受けられる?

基礎控除は合計所得金額2,500万円以下のすべての納税者が受けられます。その他の控除はそれぞれ適用条件があり、該当する場合のみ適用できます。

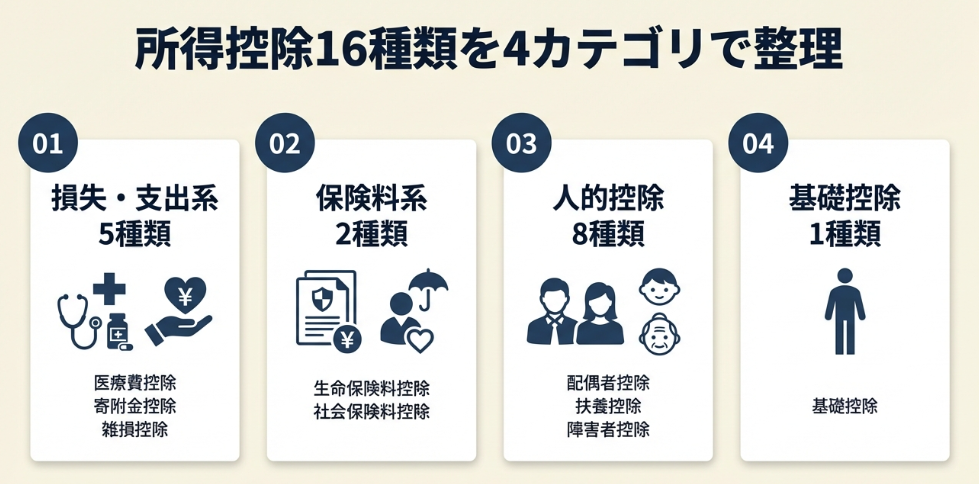

所得控除16種類は4カテゴリで整理

所得控除16種類は似た名称が多く混乱しやすいと感じる方も多いのではないでしょうか。4つのカテゴリに分類すると把握しやすくなります。

カテゴリ1:損失・支出系控除は5種類

損失や特定の支出に対して適用される控除が5種類あります。

| 控除名 | 概要 | 控除額の目安 |

| 雑損控除 | 災害・盗難等による損失 | 損失額に応じて計算 |

| 医療費控除 | 年間医療費が10万円超の場合 | 最大200万円 |

| 社会保険料控除 | 健康保険・年金等の保険料 | 支払額全額 |

| 小規模企業共済等掛金控除 | iDeCo・小規模企業共済の掛金 | 支払額全額 |

| 寄附金控除 | ふるさと納税等の寄附 | 寄附額-2,000円(上限あり) |

社会保険料控除と小規模企業共済等掛金控除は支払額の全額が控除対象となるため、個人事業主の節税対策として特に効果が大きいです。

カテゴリ2:保険料系控除は2種類

民間保険の保険料に対する控除が2種類あります。

| 控除名 | 概要 | 控除額の目安 |

| 生命保険料控除 | 生命保険・介護医療保険・個人年金保険 | 最大12万円 |

| 地震保険料控除 | 地震保険料 | 最大5万円 |

生命保険料控除は、一般生命保険・介護医療保険・個人年金保険の3区分でそれぞれ最大4万円、合計12万円が上限です。

カテゴリ3:人的控除は8種類

本人や扶養家族の状況に応じた控除が8種類あります。

| 控除名 | 概要 | 控除額の目安 |

| 障害者控除 | 本人または扶養親族が障害者の場合 | 27万円〜75万円 |

| 寡婦控除 | 夫と離婚・死別した女性(一定要件あり) | 27万円 |

| ひとり親控除 | ひとり親で生計を一にする子がいる場合 | 35万円 |

| 勤労学生控除 | 働きながら学ぶ学生(所得要件あり) | 27万円 |

| 配偶者控除 | 配偶者の合計所得金額が48万円以下 | 最大38万円〜48万円 |

| 配偶者特別控除 | 配偶者の所得が48万円超133万円以下 | 最大38万円 |

| 扶養控除 | 16歳以上の扶養親族がいる場合 | 38万円〜63万円 |

| 特定親族特別控除 | 19〜22歳の親族で一定の所得要件を満たす場合 | 最大63万円 |

特定親族特別控除は2025年度税制改正で創設された新しい控除で、令和7年分以降に適用されます(令和7年度税制改正による所得税の基礎控除の見直し等について)。

カテゴリ4:基礎控除は1種類

すべての納税者に適用される基礎控除が1種類あります。

| 控除名 | 概要 | 控除額の目安 |

| 基礎控除 | 合計所得金額2,500万円以下の全納税者 | 最大95万円 |

2025年度税制改正により、基礎控除は最大95万円に引き上げられました。合計所得金額に応じて段階的に減額され、2,500万円を超えると控除額はゼロになります(令和7年度税制改正による所得税の基礎控除の見直し等について)。

CHECK

・損失・支出系控除は支払額全額が控除対象になるものが多い

・人的控除は本人・扶養家族の状況に応じて8種類

・基礎控除は2025年度改正で最大95万円に引き上げ

所得控除16種類に関するよくある質問

所得控除は15種類ではないのか?

民間メディアでは15種類と説明されることがありますが、2025年度税制改正で特定親族特別控除が創設され、現在は16種類です。特定親族特別控除は令和7年分以降の適用となります。

同時に複数の所得控除を受けられる?

はい、受けられます。たとえば、基礎控除・社会保険料控除・生命保険料控除・配偶者控除を同時に適用できます。該当するものはすべて申告してください。

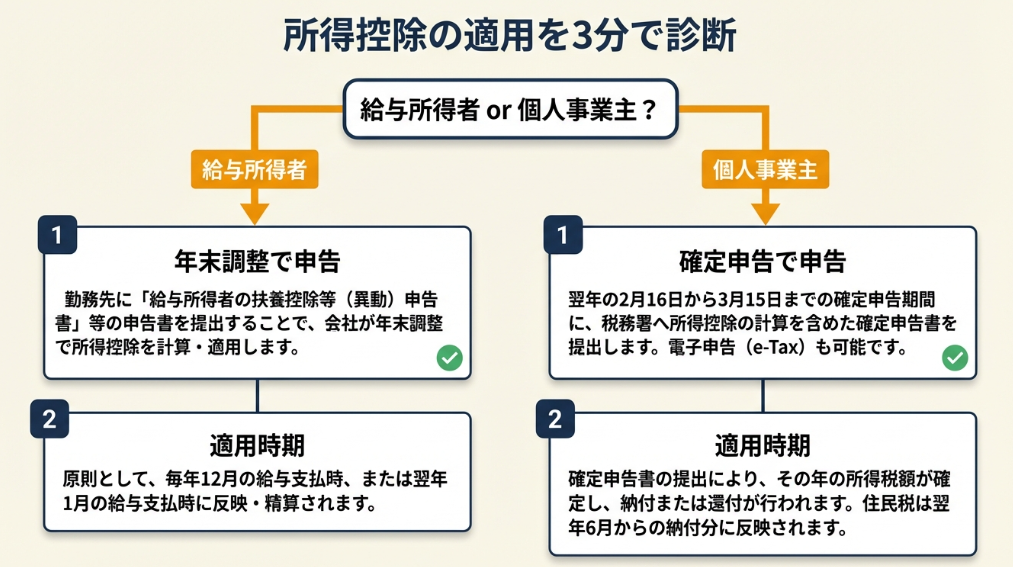

所得控除の適用を3分で診断

自分にどの所得控除が適用できるのか——以下の診断で3分以内に判定できます。

Q1:給与所得者ですか、個人事業主ですか?

- 給与所得者 → Q2へ

- 個人事業主 → Q3へ

Q2:年末調整で会社に書類を提出していますか?

- はい → 【タイプA】年末調整で自動適用される控除+追加申告が必要な控除を確認

- いいえ → 【タイプB】確定申告ですべての控除を申告

Q3:青色申告をしていますか?

- はい → 【タイプC】青色申告特別控除+所得控除の組み合わせで最大節税を実現

- いいえ → 【タイプD】まず青色申告を検討し、所得控除を整理

診断結果の活用方法

| タイプ | 次のステップ |

| タイプA | 医療費控除・寄附金控除は確定申告が必要。年末調整済みでも追加申告を検討 |

| タイプB | すべての所得控除を確定申告で申告。チェックリストで漏れを防ぐ |

| タイプC | 青色申告特別控除65万円+所得控除で大幅な節税を実現。iDeCoや小規模企業共済も活用 |

| タイプD | 来年から青色申告に切り替え、所得控除と組み合わせて節税効果を最大化 |

CHECK

・給与所得者は年末調整+確定申告の2段階で控除を適用

・個人事業主は確定申告で全控除を一括申告

・年収800万円以上は税理士相談を検討

所得控除診断に関するよくある質問

タイプAになったが、医療費が10万円に満たない場合は?

総所得金額等が200万円未満の場合は「総所得金額等×5%」を超えた医療費が控除対象になります。総所得金額等が200万円未満なら、10万円ではなく所得の5%を超えれば適用できます。

タイプCで青色申告特別控除と所得控除は別物?

はい、別物です。青色申告特別控除は事業所得・不動産所得から差し引く制度、所得控除は所得金額から差し引く制度です。両方を適用できるため、節税効果を重複して得られます。

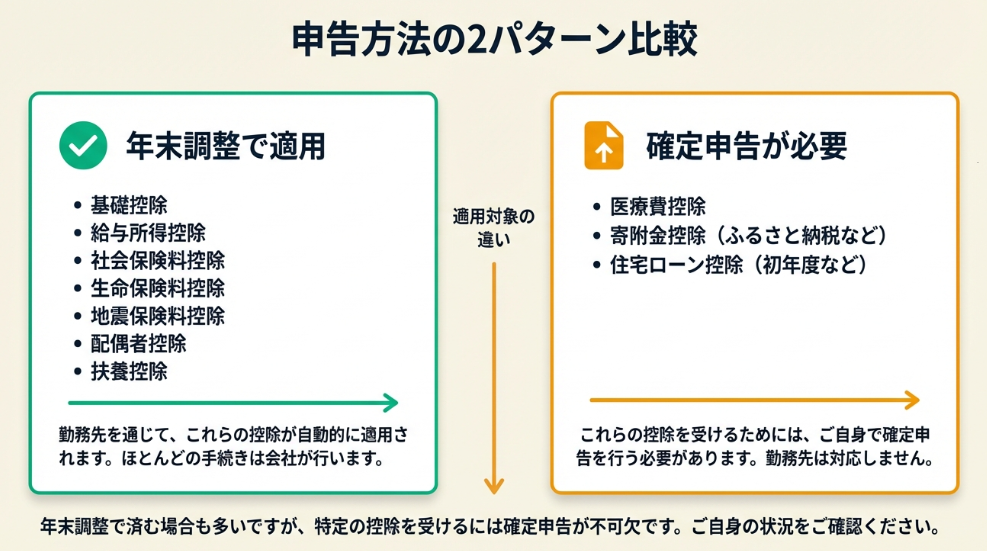

所得控除の申告は2パターンで対応

年末調整で自動適用される控除と確定申告が必要な控除を整理し、申告漏れを防ぎます。

年末調整で適用される控除は主に7種類

給与所得者が年末調整で適用できる主な控除は以下のとおりです。

社会保険料控除・小規模企業共済等掛金控除(iDeCo等)・生命保険料控除・地震保険料控除・障害者控除・寡婦控除・ひとり親控除・配偶者控除・配偶者特別控除・扶養控除・基礎控除が該当します。

これらは会社に「給与所得者の扶養控除等(異動)申告書」や「給与所得者の保険料控除申告書」を提出することで適用されます。

確定申告が必要な控除は主に3種類

年末調整では適用できず、確定申告が必要な主な控除は以下の3種類です。

| 控除名 | 確定申告が必要な理由 | 必要書類 |

| 雑損控除 | 損失額の計算が個別に必要 | 損害の明細書・領収書等 |

| 医療費控除 | 1年間の医療費集計が必要 | 医療費控除の明細書 |

| 寄附金控除 | ワンストップ特例を使わない場合 | 寄附金受領証明書 |

医療費控除と寄附金控除(ふるさと納税)は確定申告の手間に見合う節税効果があります。特にふるさと納税は実質2,000円の負担で返礼品を受け取れるため、活用を検討してください。

個人事業主は確定申告で全控除を申告

個人事業主は年末調整がないため、すべての所得控除を確定申告で申告します。

「必要経費で落とせる支出」と「所得控除として扱う支出」の違いを整理すると、事業に直接関係する支出(仕入れ・交通費・通信費等)は必要経費、個人の生活に関係する支出(社会保険料・生命保険料・ふるさと納税等)は所得控除として扱います。

所得控除を活用した個人事業主は「所得控除を全く意識していなかったころは、利益にそのまま税率がかかるイメージだったが、社会保険料控除や小規模企業共済等掛金控除を理解すると、実際の税負担がだいぶ軽くなることに気づいた」と話しています(【早見表付き】個人事業主の手取りはいくら?計算方法と年収別…)。

CHECK

・年末調整で適用できる控除は主に7種類

・医療費控除・寄附金控除・雑損控除は確定申告が必要

・個人事業主は確定申告で全控除を一括申告

所得控除の申告に関するよくある質問

ふるさと納税のワンストップ特例と確定申告はどちらが得?

節税効果は同じです。ワンストップ特例は寄附先5自治体以内で確定申告不要の方向け、確定申告は医療費控除等も同時に申告したい方向けです。ワンストップ特例を申請しても、確定申告をすると特例が無効になるため注意してください。

年末調整を受けた後でも確定申告できる?

はい、できます。年末調整で適用できない医療費控除や寄附金控除を追加で申告する「還付申告」が利用できます。還付申告は翌年1月1日から5年間提出できます。

所得控除の実例は2パターンで比較

実際の体験談をもとに控除を活用した成功パターンと見落としパターンを解説します。

事例1:控除の洗い出しで年間数万円の還付

状況: 会社員として働く30代。年末調整は会社任せで、所得控除を意識したことがなかった。

判断: 確定申告の時期に医療費を集計したところ、家族全員分で年間15万円を超えていたことが判明。医療費控除を申告することにした。

結果: 医療費控除(15万円-10万円=5万円)を申告し、所得税・住民税合わせて還付を受けた。翌年からは医療費の領収書を保管する習慣がついた。

医療費控除で還付を受けた会社員は「領収書を整理して医療費控除を申告したところ、数万円の還付を受けられ、毎年の医療費と控除の関係を意識するようになった」と話しています(税金の控除とは?所得控除・税額控除の種類一覧や違いを解説)。

分岐点: 医療費を集計していなければ、還付を受けられず、翌年以降も控除を見落とし続けていた。

事例2:控除の見落としで年間10万円以上の損失

状況: 個人事業主として活動する40代。確定申告は自力で行っていたが、所得控除の知識が不足していた。

判断: 社会保険料控除と基礎控除は申告していたが、小規模企業共済やiDeCoの存在を知らず、加入していなかった。また、扶養控除の適用条件を誤解し、親の扶養控除を申告していなかった。

結果: iDeCoに月2万円加入していれば年間24万円の所得控除、親の扶養控除48万円を合わせて72万円の控除を逃していた。税率20%で計算すると約14.4万円の損失。

控除を見落としていた個人事業主は「所得控除を全く意識していなかったころは、利益にそのまま税率がかかるイメージだったが、社会保険料控除や小規模企業共済等掛金控除を理解すると、実際の税負担がだいぶ軽くなることに気づいた」と振り返っています(【早見表付き】個人事業主の手取りはいくら?計算方法と年収別…)。

分岐点: 早い段階で所得控除を学んでいれば、iDeCoや小規模企業共済に加入し、扶養控除も適用できていた。

CHECK

・医療費控除は家族全員分を合算して申告可能

・iDeCo・小規模企業共済は加入するだけで全額控除

・扶養控除は別居の親も対象になる場合がある

所得控除実例に関するよくある質問

過去の控除漏れは取り戻せる?

はい、過去5年分までは「更正の請求」により還付を受けられます。医療費控除や寄附金控除を過去に申告していなかった場合は、領収書等があれば請求できます。

iDeCoと小規模企業共済は両方加入できる?

はい、できます。iDeCoは月額6.8万円(第1号被保険者の場合)、小規模企業共済は月額7万円が上限で、両方を最大限活用すれば年間約165万円の所得控除を得られます。

所得控除は9項目でチェック

所得控除の申告漏れを防ぐため、以下のチェックリストを印刷またはコピーして活用してください。

所得控除適用チェックリスト

- 社会保険料(健康保険・年金)の年間支払額を把握した

- 生命保険・医療保険の控除証明書を受け取った

- 地震保険に加入している場合、控除証明書を受け取った

- iDeCo・小規模企業共済に加入しているか、または加入を検討した

- 年間医療費が10万円(または総所得金額等の5%)を超えていないか確認した

- ふるさと納税を行った場合、寄附金受領証明書を保管した

- 配偶者の所得が48万円以下(または133万円以下)か確認した

- 扶養親族(16歳以上の子・親等)の所得要件を確認した

- 19〜22歳の親族がいる場合、特定親族特別控除の適用可否を確認した

CHECK

・控除証明書は10〜11月に届くため紛失に注意

・医療費は家族全員分を合算して計算

・扶養控除は年末時点の状況で判定

所得控除チェックリストに関するよくある質問

すべての項目に該当しなくても大丈夫?

はい、大丈夫です。該当する項目のみ申告すれば問題ありません。基礎控除は合計所得金額2,500万円以下のすべての方に適用されます。

領収書や証明書を紛失した場合は?

生命保険料控除証明書は保険会社に再発行を依頼できます。医療費の領収書は医療機関に問い合わせ、ふるさと納税の証明書は自治体に再発行を依頼してください。

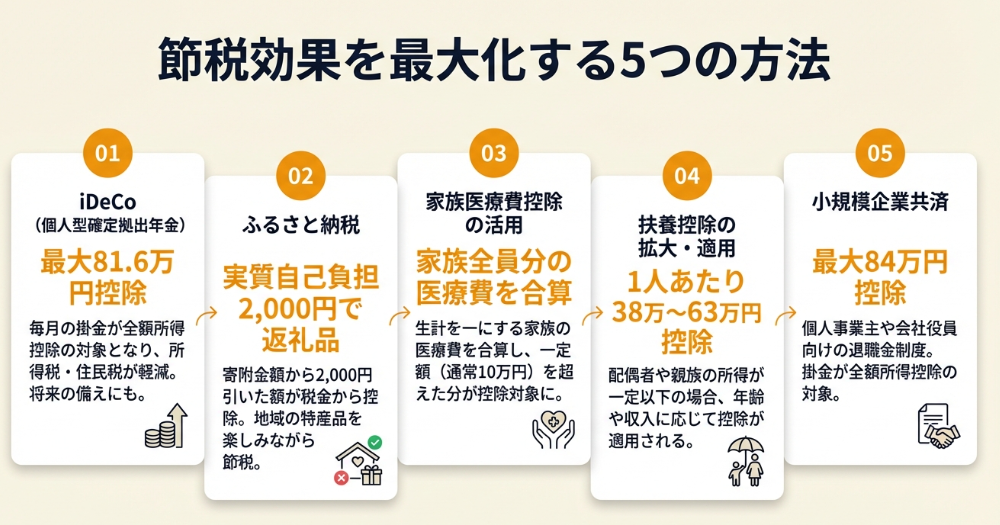

所得控除の活用は5つの仕組みで最大化

所得控除を最大限活用するための実務ノウハウを5つ紹介します。

方法1:iDeCoで年間81.6万円の控除を確保

【こんな方に】個人事業主(第1号被保険者)で所得税率20%以上に該当し、老後資金の準備も同時に行いたい方

【期待できる成果】iDeCo満額加入で年間81.6万円の所得控除、税率20%なら約16.3万円の節税+住民税約8.1万円の軽減

【所要時間】約2〜3週間(口座開設)

【インパクト】高

【進め方】

- 金融機関のiDeCo口座を比較し、手数料の安い機関を選定する(30分)

- 必要書類(本人確認書類・基礎年金番号)を準備する(10分)

- 口座開設の申込書を記入・郵送する(20分)

- 掛金額を決定し、引き落とし口座を設定する(10分)

- 確定申告時に小規模企業共済等掛金控除として申告する(5分)

【成功のカギ】60歳まで引き出せない制約を老後資金形成の強制力として活用することです。節税と資産形成を同時に達成できる制度は他にありません。

【なぜ効くのか】iDeCoの掛金は全額が所得控除となるため、支払った金額がそのまま課税所得から減ります。税率が高いほど節税効果が大きく、所得税率33%なら年間約27万円の節税効果があります。

【気をつけること】60歳まで原則引き出せないため、生活資金に余裕がない場合は無理な掛金設定を避けてください。また、運用商品の選択リスクがあります。

【いますぐできること】今日中に「iDeCo 手数料 比較」で検索し、口座開設する金融機関を決める(15分)。

方法2:ふるさと納税で実質2,000円で返礼品を獲得

【こんな方に】所得税・住民税を納めている給与所得者・個人事業主で、返礼品に興味がある方

【期待できる成果】寄附金控除で自己負担2,000円のみ、返礼品(寄附額の30%相当が上限)を実質無料で獲得

【所要時間】約30分(初回)

【インパクト】高

【進め方】

- 「ふるさと納税 上限額 シミュレーション」で自分の控除上限額を計算する(10分)

- ふるさと納税ポータルサイト(楽天・さとふる等)で寄附先を選ぶ(15分)

- 寄附を申し込み、決済する(5分)

- 届いた寄附金受領証明書を保管する(1分)

- 確定申告で寄附金控除として申告、またはワンストップ特例を申請する(10分)

【成功のカギ】控除上限額を先に把握し、上限ギリギリまで使い切ることです。上限を超えると超えた分は純粋な自己負担になるため、まずシミュレーションで上限を把握してください。

【なぜ効くのか】ふるさと納税は寄附金控除と住民税の特例控除の組み合わせで、自己負担2,000円を除いた全額が税金から差し引かれます(上限額の範囲内)。返礼品は寄附額の30%相当が上限のため、実質的にお得な制度です。

【気をつけること】控除上限額を超えて寄附すると、超えた分は純粋な自己負担となります。収入の変動がある方は余裕をもった金額で計算してください。

【いますぐできること】今日中に「ふるさと納税 上限額 シミュレーション」で自分の控除上限額を確認する(10分)。

方法3:医療費の家族合算で控除対象を拡大

【こんな方に】家族がいて、単独では医療費10万円に達しないが、家族合算で超える可能性がある方

【期待できる成果】家族全員の医療費を合算して控除対象に、控除額×税率分の節税

【所要時間】約1時間(年末に集計)

【インパクト】中

【進め方】

- 1月から12月の医療費領収書を保管するフォルダを作成する(5分)

- 家族全員分の領収書を月ごとに整理する(毎月5分)

- 年末に合計額を計算し、10万円(または総所得金額等の5%)を超えるか確認する(30分)

- 超える場合は医療費控除の明細書を作成する(30分)

- 確定申告で医療費控除として申告する(15分)

【成功のカギ】通院の交通費(電車・バス)も医療費に含められることです。通院回数が多い場合は積み上げで10万円を超えやすくなります。

【なぜ効くのか】医療費控除は「生計を一にする」家族全員分を合算できるため、単独では基準に達しなくても、家族分を含めると控除対象になる場合があります。特に子どもの歯科矯正(治療目的の場合)や親の介護費用がある家庭では効果が大きいです。

【気をつけること】保険金や高額療養費で補填された金額は、医療費から差し引く必要があります。また、美容目的の治療は対象外です。

【いますぐできること】今日中に医療費領収書を保管するフォルダ(物理・デジタル)を作成する(5分)。

方法4:扶養控除の対象拡大で38〜63万円の控除

【こんな方に】16歳以上の子どもや、同居・別居の親がいて、扶養控除を適用していない方

【期待できる成果】扶養控除38万円〜63万円の適用、税率20%なら7.6万円〜12.6万円の節税

【所要時間】約30分(確認のみ)

【インパクト】高

【進め方】

- 扶養したい親族の年間合計所得金額が48万円以下か確認する(10分)

- 生計を一にしているか(生活費の援助等)を確認する(5分)

- 他の人の扶養に入っていないか確認する(5分)

- 年末調整の「扶養控除等(異動)申告書」に記載、または確定申告で申告する(10分)

- 別居の親の場合、送金の証拠(振込記録等)を保管する(継続)

【成功のカギ】定期的な仕送り記録があれば「生計を一にする」とみなされ、扶養控除を適用できることです。別居の親でも扶養控除の対象になるケースがあります。

【なぜ効くのか】扶養控除は16歳以上の親族で、合計所得金額48万円以下、生計を一にするなどの条件を満たせば適用できます。特定扶養親族(19〜22歳)は63万円、老人扶養親族(70歳以上・同居)は58万円と控除額が大きくなります。

【気をつけること】親族が公的年金のみの収入でも、65歳以上で158万円超の年金収入があると合計所得金額48万円を超えるため、扶養控除の対象外となります。

【いますぐできること】今日中に扶養に入れられる可能性がある親族をリストアップし、所得を確認する(15分)。

方法5:小規模企業共済で年間84万円の控除+退職金を形成

【こんな方に】個人事業主・小規模企業の経営者で、将来の退職金を準備しながら節税したい方

【期待できる成果】掛金全額(最大年間84万円)が所得控除、税率20%なら約16.8万円の節税+将来の受取時も税優遇

【所要時間】約2週間(手続き)

【インパクト】高

【進め方】

- 小規模企業共済の加入資格を確認する(個人事業主・従業員20人以下の会社役員等)(5分)

- 中小機構のウェブサイトまたは金融機関で資料を請求する(10分)

- 掛金月額(1,000円〜7万円)を決定する(10分)

- 加入申込書を記入し、金融機関経由で提出する(30分)

- 確定申告時に小規模企業共済等掛金控除として申告する(5分)

【成功のカギ】所得控除で即時の節税効果を得られることです。20年以上加入すると受取時の税優遇もあり、長期で見ると最も効率の良い節税手段の1つです。

【なぜ効くのか】小規模企業共済の掛金は全額が所得控除となり、受取時は退職所得または公的年金等の雑所得として税優遇を受けられます。iDeCoと異なり、一定の条件で途中解約も可能です。

【気をつけること】加入後20年未満で任意解約すると、元本割れする場合があります。業況の変化で掛金の支払いが厳しくなった場合は、掛金の減額や掛止め制度を活用してください。

【いますぐできること】今日中に中小機構の「小規模企業共済」ページで加入資格を確認する(10分)。

CHECK

・iDeCo・小規模企業共済は掛金全額が所得控除

・ふるさと納税は上限額を先に計算してから寄附先を選ぶ

・扶養控除は別居の親も対象になる場合がある

所得控除ハックに関するよくある質問

iDeCoと小規模企業共済は両方やるべき?

資金に余裕があれば両方の活用を検討してください。iDeCoは60歳まで引き出せない制約がありますが、小規模企業共済は一定条件で解約可能なため、流動性を確保しつつ節税効果を最大化できます。

ふるさと納税は確定申告とワンストップ特例どちらがいい?

医療費控除や雑損控除を同時に申告する場合は確定申告を選んでください。ワンストップ特例を使う場合も、確定申告をすると特例が無効になるため注意してください。

まとめ:所得控除16種類を漏れなく適用して節税を実現

所得控除は全16種類あり、給与所得者・個人事業主ともに該当する控除を漏れなく適用することで、年間数万円から数十万円の節税効果を得られます。2025年度税制改正で基礎控除が最大95万円に引き上げられ、特定親族特別控除も創設されたため、令和7年分以降は新しい制度も確認してください。

特に効果が大きいのは、iDeCo・小規模企業共済(掛金全額控除)、ふるさと納税(実質2,000円)、医療費控除(家族合算)、扶養控除(別居の親も対象となる場合あり)の4つです。この記事を読んだことをきっかけに、自分が適用できる控除を洗い出し、来年の確定申告または年末調整で漏れなく申告する準備を始めてください。

今日から始める3ステップ

- この記事の診断フローで自分のタイプを判定する(3分)

- チェックリストで該当する控除を洗い出す(10分)

- iDeCoまたはふるさと納税の上限額を調べる(15分)

所得控除は「知っているかどうか」で税負担が大きく変わる制度です。この記事で紹介した16種類の控除とチェックリストを活用し、適正な税負担で手取りを最大化してください。

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 所得控除を初めて学んだ | 診断フローで自分の状況を判定する | 3分 |

| 年末調整のみで確定申告していない | 医療費控除・ふるさと納税の適用可否を確認する | 15分 |

| 個人事業主でiDeCo未加入 | iDeCo口座開設の金融機関を比較する | 30分 |

| 親を扶養に入れていない | 親の所得要件と仕送り状況を確認する | 15分 |

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

民間調査/企業

- freee「税金の控除とは?所得控除・税額控除の種類一覧や違いを解説」

- マイナビ税理士「令和7年度(2025年度)税制改正のポイントを解説」

体験談/ユーザーの声

- ペイトナー「【早見表付き】個人事業主の手取りはいくら?計算方法と年収別…」

- freee「税金の控除とは?所得控除・税額控除の種類一覧や違いを解説」

※記事内容は2026年1月21日時点の税制・法令に基づいています。