税額控除とは、算出された税額から直接差し引く制度です。所得控除より節税効果が高いのが特徴で、個人で利用できる主な税額控除は6種類あります。住宅ローン控除では年末残高の0.7%を最大13年間控除できます。

この仕組みを理解しないまま確定申告を行うと、本来受けられるはずの控除を見逃してしまう可能性があります。

この記事の結論

税額控除は算出税額から直接差し引くため、同じ金額なら所得控除より節税効果が高くなります。個人向け税額控除は住宅ローン控除、配当控除、外国税額控除、寄附金税額控除、住宅特定改修特別控除、住宅耐震改修特別控除の6種類が代表的です。税額控除を受けるには原則として確定申告が必要であり、住宅ローン控除のみ2年目以降は年末調整で申告できます。

最初の一歩

自分が該当する税額控除を1つ特定し、確定申告の必要書類を国税庁サイトで確認する(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 税額控除の基本を知りたい | 税額控除の基本は3つの計算位置で理解 | 5分 |

| 自分が使える控除を知りたい | 税額控除の種類は個人向け6つが基本 | 8分 |

| どの控除が該当するか判断したい | 税額控除の該当を3分で診断 | 3分 |

| 他の人の活用事例を知りたい | 税額控除の実例は2パターンで比較 | 5分 |

| 申告前にチェックしたい | 税額控除の申告は7項目でチェック | 5分 |

| 実務的なコツを知りたい | 税額控除の活用は5つの仕組みで最適化 | 10分 |

税額控除の基本は3つの計算位置で理解

税額控除と所得控除の違いがわからず、どちらを優先すべきか迷う方もいるのではないでしょうか。両者の違いは計算上の位置にあります。

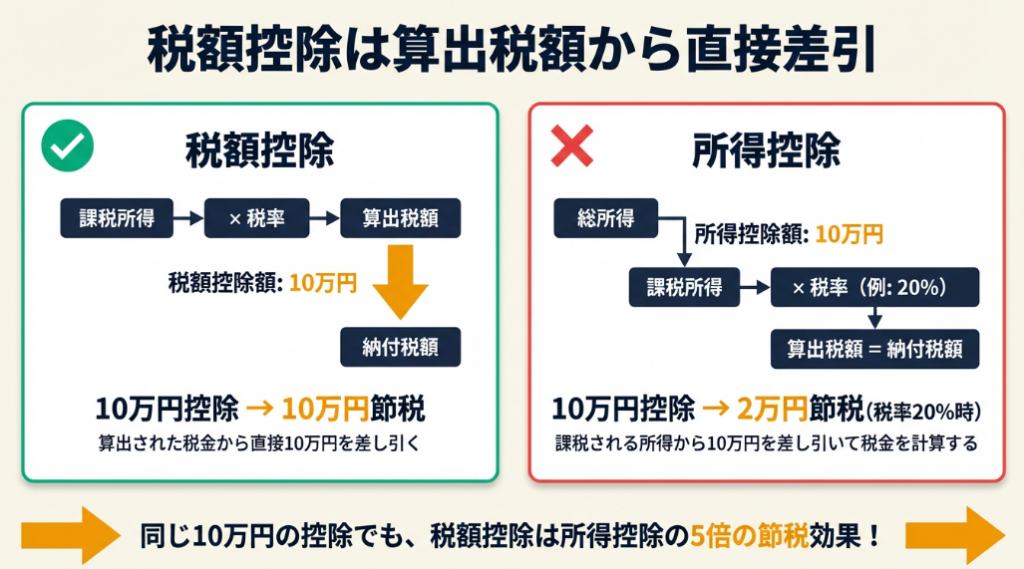

税額控除は算出税額から直接マイナス

税額控除は所得税の計算式において、税率を掛けた後の算出税額から直接差し引く仕組みです。計算式は「所得税額=(課税所得金額×税率)-税額控除」となります(国税庁 所得税のしくみ)。

10万円の税額控除があれば、税率に関係なく税額が10万円減ります。

所得控除は税率計算の前に適用

所得控除は課税所得を計算する段階で差し引かれます。所得金額から所得控除を引いた金額に税率を掛けるため、節税効果は税率によって変わります。

税率20%の人が10万円の所得控除を受けると、節税額は2万円(10万円×20%)です。同じ10万円でも、税額控除なら10万円、所得控除なら2万円と、節税効果に5倍の差が出ます。

両者の使い分けは控除額と税率で判断

どちらが有利かは控除額と適用される税率によって異なります。税率が低い人ほど税額控除の恩恵を受けやすく、税率が高い人は所得控除のメリットも大きくなります。

CHECK

・税額控除は算出税額から直接差し引く仕組み

・所得控除は課税所得を減らして間接的に節税

・同じ10万円でも節税効果に最大5倍の差

税額控除の基本に関するよくある質問

Q. 税額控除で引ききれなかった分はどうなりますか?

所得税で控除しきれなかった場合、一部の税額控除は住民税から控除できます。住宅ローン控除や寄附金税額控除がこれに該当します。

Q. 税額控除と所得控除は併用できますか?

はい、併用できます。まず所得控除を適用して課税所得を計算し、その後に税額控除を適用します。

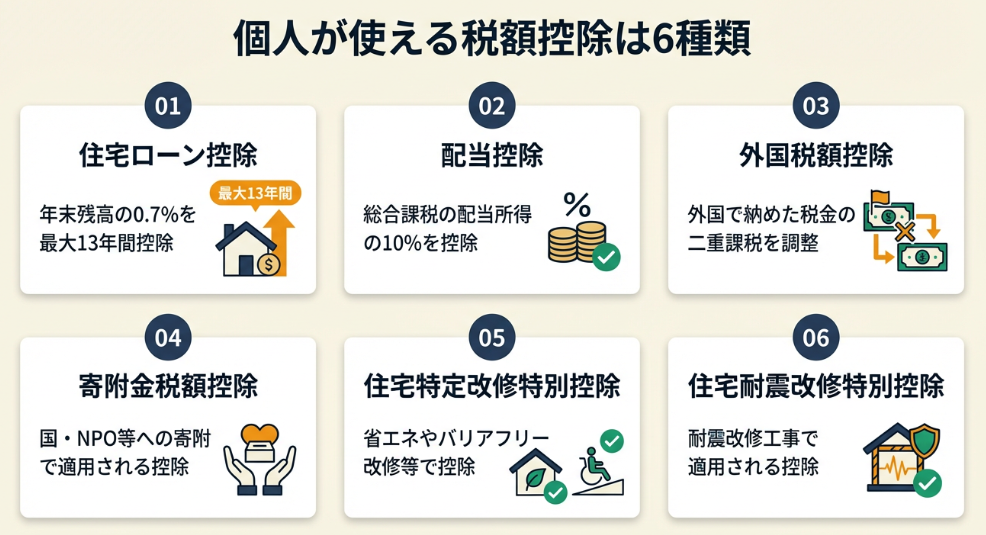

税額控除の種類は個人向け6つが基本

個人が利用できる税額控除の種類を一覧で把握したいという方もいるでしょう。代表的な6種類を解説します。

住宅ローン控除は年末残高の0.7%を最大13年

住宅借入金等特別控除(住宅ローン控除)は、最も利用者が多い税額控除です。年末時点の住宅ローン残高の0.7%を所得税から控除でき、新築住宅は最大13年間適用されます(国税庁 住宅借入金等特別控除)。

借入残高3,000万円の場合、年間21万円の控除を受けられます。控除しきれない分は住民税からも一部控除されます。

配当控除は総合課税選択時に適用

配当控除は、株式の配当所得を総合課税として申告した場合に適用されます。配当所得の10%(課税所得1,000万円超の部分は5%)を税額から控除できます。

申告分離課税を選択した場合は配当控除の対象外となります。所得水準によって総合課税と申告分離課税のどちらが有利か変わるため、シミュレーションで判断してください。

外国税額控除は二重課税を排除

外国税額控除は、外国で課税された所得について日本でも課税される二重課税を排除するための制度です(国税庁 外国税額控除)。

外国株式の配当を受けた場合などに適用されます。控除限度額は「所得税額×国外所得÷総所得」で計算します。

寄附金税額控除は特定団体への寄附が対象

国や地方公共団体、特定の公益法人などへの寄附金は、寄附金税額控除の対象となります(国税庁 寄附金を支出したとき)。

政党等寄附金、認定NPO法人等寄附金、公益社団法人等寄附金などがあり、それぞれ控除率が異なります。ふるさと納税は寄附金控除として所得控除と税額控除の両方の側面があります。

住宅改修系は省エネ・バリアフリー対応で適用

住宅特定改修特別控除は、省エネ改修やバリアフリー改修を行った場合に適用される税額控除です。住宅耐震改修特別控除は、耐震基準を満たすための改修工事に対して適用されます。

いずれも工事内容や金額に要件があり、確定申告時に必要書類の提出が求められます。

CHECK

・住宅ローン控除は最も利用者が多く控除額も大きい

・配当控除は総合課税を選んだ場合のみ適用

・外国税額控除は海外投資をしている方が対象

税額控除の種類に関するよくある質問

Q. 法人にはどのような税額控除がありますか?

法人税の税額控除には、所得税額控除、外国税額控除、試験研究費の税額控除、雇用者給与等支給額が増加した場合の税額控除などがあります。複数の特別税額控除を受ける場合、調整前法人税額の90%が上限となります(国税庁 法人税の額から控除される特別控除額の特例)。

Q. 複数の税額控除を同時に受けられますか?

はい、要件を満たせば複数の税額控除を併用できます。住宅ローン控除で税額が大きく減っている場合、外国税額控除の控除限度額が小さくなるなど、相互に影響することがあります。

税額控除の該当を3分で診断

自分がどの税額控除に該当するのか判断したい方向けに、簡易診断を用意しました。

Q1: 住宅ローンを組んでマイホームを購入しましたか?

- はい → 【タイプ1】住宅ローン控除の対象

- いいえ → Q2へ

Q2: 株式の配当や外国株式の配当を受け取りましたか?

- はい → Q3へ

- いいえ → Q4へ

Q3: 配当は国内株式ですか、外国株式ですか?

- 国内株式のみ → 【タイプ2】配当控除を検討

- 外国株式あり → 【タイプ3】外国税額控除の対象

Q4: ふるさと納税や特定の団体への寄附をしましたか?

- はい → 【タイプ4】寄附金税額控除の対象

- いいえ → 【タイプ5】他の控除を確認

診断結果の活用方法

| 結果 | 次のステップ |

| タイプ1 | 住宅ローンの年末残高証明書を準備し、初年度は確定申告、2年目以降は年末調整で申告 |

| タイプ2 | 配当所得の総合課税と申告分離課税を比較し、有利な方を選択して確定申告 |

| タイプ3 | 外国税額控除の控除限度額を計算し、確定申告書に記載 |

| タイプ4 | 寄附先の証明書を準備し、確定申告またはワンストップ特例を利用 |

| タイプ5 | 住宅改修や省エネ設備導入など、他の税額控除要件に該当しないか確認 |

CHECK

・診断結果を確認し、該当する「次のステップ」の必要書類を今日中にリストアップ

・複数のタイプに該当する場合はすべて申告可能

・判断に迷う場合は税理士への相談を検討

税額控除診断に関するよくある質問

Q. 複数の結果に該当する場合はどうすればいいですか?

複数の税額控除に該当する場合は、すべて申告できます。優先順位や控除限度額の関係を確認し、有利な組み合わせを検討してください。

Q. タイプ5になったけど、本当に控除はないの?

住宅改修(省エネ・バリアフリー・耐震)や特定の政策的控除など、診断で扱っていない税額控除もあります。国税庁サイトで全種類を確認してみてください。

税額控除の実例は2パターンで比較

実際の体験談をもとに、成功パターンと注意が必要なパターンを解説します。

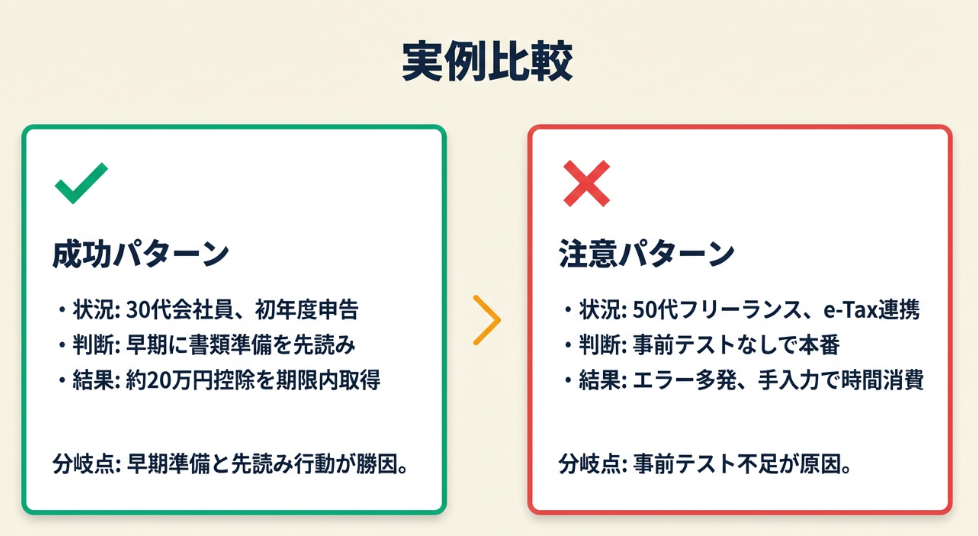

事例1: 初年度の確定申告で住宅ローン控除を確実に取得

状況: 会社員として働く30代。昨年マンションを購入し、住宅ローン控除の初年度確定申告が必要になった。

判断: 複雑に感じたが、必要書類(登記事項証明書・売買契約書・住民票・源泉徴収票など)を早めに準備し、国税庁のe-Taxで申告した。

結果: 約20万円の税額控除を受けられ、2年目以降は年末調整で簡単に申告できるようになった。

住宅ローン控除の初年度申告を完了した会社員は「昨年売却したマンションを購入時に住宅ローン控除を受ける為に確定申告を行なっていたみたいです、すっかり忘れてました」と振り返っています(初めての確定申告は想像以上に時間がかかった)。

分岐点: 書類準備を後回しにしていたら、申告期限に間に合わず、1年分の控除(約20万円)を逃していた。

事例2: 会計ソフトとe-Taxの連携で苦戦

状況: 脱サラしてフリーランスになった50代。初めての確定申告で税額控除を含む申告が必要になった。

判断: 会計ソフト(freee)で決算書を作成し、e-Taxで申告しようとしたが、マイナポータル連携でエラーが発生した。

結果: 控除証明書の自動入力がうまくいかず、最終的にe-Taxで手入力することになり、想定以上の時間がかかった。

e-Taxの連携エラーに遭遇したフリーランスは「freeeでは決算書だけ作ってそれをe-taxにて手入力することにした」「マイナポータルからダウンロードした控除証明書をe-taxに読み込ませても金額情報が表示されないというエラーが出た」と振り返っています(50代脱サラ作編曲家 初めての確定申告が大変だった話)。

分岐点: 事前にテスト送信をしていれば、エラーを早期に発見し、余裕をもって対処できた。

CHECK

・書類準備は早めに着手することが重要

・会計ソフトとe-Taxの連携は事前テストを推奨

・初年度は時間に余裕を持ったスケジュールを

税額控除実例に関するよくある質問

Q. 会計ソフトとe-Taxの連携エラーはよくあることですか?

はい、よくあります。マイナポータル連携は便利ですが、証明書の形式やソフトのバージョンによってエラーが発生します。申告期限の2週間前までにテスト送信を行ってください。

Q. 税理士に依頼した方がいいですか?

初年度の住宅ローン控除や複数の税額控除がある場合は、税理士への依頼も選択肢です。費用は1〜3万円程度が目安ですが、控除漏れを防げるメリットがあります。

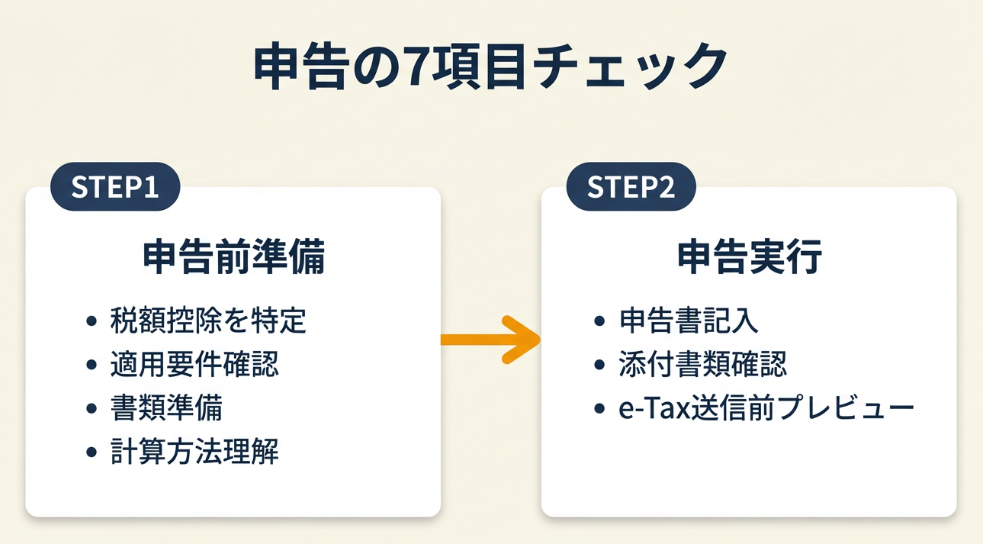

税額控除の申告は7項目でチェック

確定申告で税額控除を漏れなく申告するために、以下のチェックリストを活用してください。

申告前準備チェックリスト

- 該当する税額控除の種類を特定した

- 各控除の適用要件を国税庁サイトで確認した

- 必要書類(証明書・契約書・領収書など)を準備した

- 控除額の計算方法を理解した

申告時チェックリスト

- 確定申告書の該当欄に控除額を正しく記入した

- 添付書類に漏れがない

- e-Tax送信前にプレビューで内容を確認した

CHECK

・チェックリストを印刷またはコピーして申告準備に活用

・不明点は国税庁サイトまたは税理士に確認

・申告期限に余裕を持って準備を開始

税額控除チェックリストに関するよくある質問

Q. 添付書類は原本が必要ですか?

e-Taxの場合、多くの書類は提出省略が可能ですが、5年間の保存義務があります。紙で提出する場合は、控除の種類によって原本またはコピーの要否が異なります。

Q. 申告期限を過ぎたらどうなりますか?

期限後申告でも税額控除は受けられます。還付の場合は5年以内に申告してください。納付の場合は延滞税(年8.7%)が発生します。

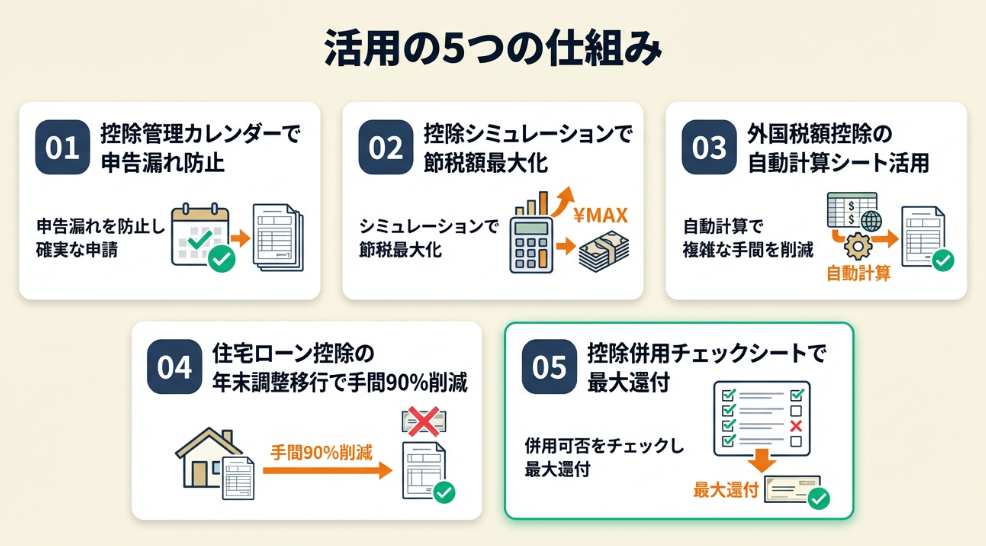

税額控除の活用は5つの仕組みで最適化

控除の申告漏れを防ぎたいという悩みは共通です。実務で使える方法を5つ紹介します。

方法1: 控除管理カレンダーで申告漏れをゼロに

【こんな方に】複数の税額控除に該当する可能性があり、書類管理や期限管理に不安がある方

【期待できる成果】年間の控除関連イベントを一覧化し、申告漏れによる損失(年間10万〜30万円)を防止できる

【所要時間】30分

【効果】高

【やり方】

- スプレッドシートを開き、「月」「イベント」「必要書類」「期限」の列を作成する(5分)

- 住宅ローン残高証明書の届く時期(10〜11月)、配当の支払調書の届く時期などを記入する(10分)

- 確定申告期限(3月15日)から逆算して準備開始日を設定する(5分)

- 毎月1日にカレンダーを確認するリマインダーを設定する(5分)

- 届いた書類はすぐにカレンダーに「受領済」と記録する(5分)

【成功のカギ】書類到着を先読みするカレンダーを作成することです。届くはずの書類が届いていないことにも気づけます。

【気をつけること】カレンダーは「予定」であり、書類の発送時期は変わることがあります。届かない場合は発行元に確認してください。

【いますぐできること】今日中にスプレッドシートを作成し、自分が該当する税額控除の書類到着予定を3つ入力する(15分)。

方法2: 控除シミュレーションで節税額を最大化

【こんな方に】配当控除や外国税額控除など、申告方法によって有利不利が変わる控除がある方

【期待できる成果】総合課税と申告分離課税を比較し、年間2万〜5万円の節税効果を得られる

【所要時間】1時間

【効果】高

【やり方】

- 前年の源泉徴収票から課税所得と所得税率を確認する(10分)

- 配当所得の金額と源泉徴収税額を証券会社の年間取引報告書で確認する(10分)

- 総合課税を選んだ場合の税額を計算する(15分)

- 申告分離課税を選んだ場合の税額を計算する(15分)

- 両者を比較し、有利な方を選択する(10分)

【成功のカギ】課税所得695万円が分岐点の目安です。課税所得695万円以上の方は申告分離課税の方が有利になり、年間数万円の節税効果を得られます。

【気をつけること】住民税の申告方法も影響するため、所得税と住民税で異なる申告方法を選ぶ「課税方式の選択」も検討してください。

【いますぐできること】今日中に前年の源泉徴収票を探し、課税所得金額をメモする(10分)。

方法3: 外国税額控除の自動計算シートで複雑な計算を5分に短縮

【こんな方に】外国株式の配当を受け取っており、外国税額控除の計算方法がわからない方

【期待できる成果】控除限度額の計算を自動化し、計算ミスによる控除漏れを防止できる

【所要時間】1時間

【効果】中程度

【やり方】

- スプレッドシートに「配当金額」「外国源泉税額」「国外所得」「総所得」の入力欄を作成する(15分)

- 控除限度額の計算式(所得税額×国外所得÷総所得)をセルに設定する(20分)

- 証券会社の年間取引報告書から数値を入力する(15分)

- 計算結果を確定申告書に転記する(10分)

【成功のカギ】当年の所得税額で控除しきれない外国税額は、翌年以降3年間繰り越せます(国税庁 外国税額控除)。当年分だけでなく繰越も忘れずに。

【気をつけること】外国税額控除は所得税だけでなく住民税でも控除できる場合があります。所得税で控除しきれない場合は、住民税の控除も忘れずに申告してください。

【いますぐできること】今日中に証券会社の年間取引報告書をダウンロードし、外国源泉税額の欄を確認する(10分)。

方法4: 住宅ローン控除の年末調整移行で毎年の手間を90%削減

【こんな方に】住宅ローン控除の初年度確定申告を終え、2年目以降の手続きを効率化したい方

【期待できる成果】年末調整での申告に移行し、確定申告の手間を年間2時間から10分に短縮できる

【所要時間】20分

【効果】高

【やり方】

- 初年度の確定申告完了後、税務署から届く「給与所得者の住宅借入金等特別控除申告書」を確認する(5分)

- 金融機関から届く「住宅ローン年末残高証明書」を保管する(5分)

- 会社の年末調整時に上記2点を経理担当者に提出する(5分)

- 年末調整の結果を給与明細または源泉徴収票で確認する(5分)

【成功のカギ】会社員なら年末調整で済ませれば、書類2点を提出するだけで完了します。確定申告は他の控除がなければ不要です。

【気をつけること】医療費控除や寄附金控除など、他に確定申告が必要な控除がある場合は、まとめて確定申告する方が効率的な場合もあります。

【いますぐできること】 初年度確定申告後に届く「住宅借入金等特別控除申告書」を専用フォルダに保管する(5分)。

方法5: 控除併用チェックシートで最大還付を実現

【こんな方に】複数の税額控除に該当しており、最適な組み合わせを知りたい方

【期待できる成果】 控除の優先順位を明確にし、還付額を最大化できる

【所要時間】 45分

【効果】 高

【やり方】

- 該当するすべての税額控除をリストアップする(10分)

- 各控除の控除限度額と適用要件を確認する(15分)

- 所得税額から各控除を順番に差し引き、控除しきれない金額を計算する(10分)

- 住民税への繰越が可能な控除を特定し、住民税での控除額も計算する(10分)

【成功のカギ】 住宅ローン控除が大きい場合に外国税額控除の枠が残らず、年間数万円を損するケースがあります。控除限度額と優先順位の把握から始めてください。

【気をつけること】 控除の組み合わせは複雑です。3種類以上の控除を併用する場合は、控除限度額と優先順位を慎重に確認してください。

【いますぐできること】今日中に自分が該当する税額控除を3つ以上リストアップする(15分)。

CHECK

・5つの方法から自分に合う1つを選んで実行

・複雑なケースは税理士への相談を検討

・まずは小さな一歩から始める

税額控除活用に関するよくある質問

Q. すべての方法を実行する必要がありますか?

いいえ、自分の状況に合ったものを1〜2つ選んで実行すれば十分です。最も効果が高そうなものから始めてください。

Q. 税理士に頼んだ方が早いですか?

複数の控除が絡む複雑なケースでは、税理士への依頼を検討してください。費用対効果を考慮し、自分で対応する範囲と依頼する範囲を決めましょう。

まとめ:税額控除は6種類を把握して節税

税額控除は算出税額から直接差し引くため、所得控除より節税効果が高いという特徴があります。個人向けの主な税額控除は住宅ローン控除、配当控除、外国税額控除、寄附金税額控除、住宅改修系控除の6種類です。

税額控除を受けるには原則として確定申告が必要であり、必要書類の準備と期限管理が欠かせません。複数の控除に該当する場合は、控除限度額と優先順位を把握することで、還付額を最大化できます。

自分がどの税額控除に該当するかを診断し、必要書類を早めに準備してください。

今日から始める3ステップ

- 本記事の診断フローで該当する税額控除を特定する

- 国税庁サイトで必要書類を確認してリストアップする

- 書類の準備を開始し、申告期限から逆算してスケジュールを立てる

税額控除の種類を理解し、自分に該当するものを漏れなく申告することで、適正な税額で納税できます。1つずつ確認していけば対応できます。

まずは今日できる1つのアクションから始めてください。書類の準備や計算に時間をかけた分だけ、確実に節税効果として返ってきます。

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 住宅ローンを組んでいる | 年末残高証明書を確認し、初年度なら確定申告、2年目以降なら年末調整で申告 | 30分 |

| 株式配当がある | 総合課税と申告分離課税をシミュレーションし、有利な方を選択 | 1時間 |

| 外国株式を保有 | 証券会社の年間取引報告書で外国源泉税額を確認し、外国税額控除を申告 | 1時間 |

| ふるさと納税をした | ワンストップ特例または確定申告で寄附金控除を申告 | 20分 |

| どれに該当するかわからない | 本記事の診断フローを実行し、該当する控除を特定 | 10分 |

税額控除の種類に関するよくある質問

Q. 税額控除と所得控除はどちらが節税効果が高いですか?

同じ金額であれば税額控除の方が節税効果が高いです。税額控除は算出税額から直接差し引くため、10万円の控除なら10万円の節税になります。所得控除は課税所得を減らすため、節税額は「控除額×税率」となります(国税庁 所得税のしくみ)。

Q. 確定申告をしないと税額控除は受けられませんか?

はい、原則として確定申告が必要です。住宅ローン控除のみ、初年度に確定申告を行えば2年目以降は年末調整で申告できます。ふるさと納税のワンストップ特例も、確定申告なしで控除を受けられる方法の1つです。

Q. 年末調整で税額控除を受けられるのはどれですか?

年末調整で受けられる税額控除は住宅ローン控除(2年目以降)のみです。配当控除、外国税額控除、寄附金税額控除などは確定申告が必要です。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「所得税のしくみ」

- 国税庁「居住者に係る外国税額控除」

- 国税庁「寄附金を支出したとき」

- 国税庁「法人税の額から控除される特別控除額の特例」

- 国税庁「住宅借入金等特別控除」

民間調査/企業

- 武蔵コーポレーション「税額控除とは?所得控除との違いや種類・節税するための注意点」

- ふるなび「控除とは?意味や所得控除と税額控除の違い・種類を簡単にわかりやすく」

体験談/ユーザーの声

- note「初めての確定申告は想像以上に時間がかかった」

- note「50代脱サラ作編曲家 初めての確定申告が大変だった話」

※記事内容は2025年1月21日時点の税制・法令に基づいています。