消費税の簡易課税制度は、基準期間の課税売上高5,000万円以下の事業者が届出により選択できます。みなし仕入率40〜90%の6区分で計算し、届出は課税期間開始前日までに提出が必要です。

この仕組みを正しく理解しないまま選択すると、2年間の継続適用義務により損失が発生する可能性があります。本記事では、制度の仕組みから届出・計算方法、2割特例との比較まで7ステップで解説します。

この記事の結論

消費税の簡易課税制度は、課税売上高5,000万円以下の中小事業者が事務負担を軽減しながら消費税を計算できる制度です。業種ごとのみなし仕入率(40〜90%)を使って納税額を算出するため、実際の仕入税額を集計する必要がありません。

ただし、2年間の継続適用義務があり、消費税の還付が受けられないデメリットもあります。原則課税や2割特例との有利不利を事前にシミュレーションしてください。

最初の一歩

自分の事業区分(第1〜6種)を国税庁サイトで確認し、みなし仕入率と実際の経費率を比較して簡易課税の有利不利を判断する(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 簡易課税の基本を知りたい | 簡易課税の基本は5,000万円以下で適用 | 5分 |

| 事業区分を判定したい | 簡易課税の事業区分は6種類で判定 | 5分 |

| 届出の書き方を知りたい | 簡易課税の届出は課税期間前日までに提出 | 5分 |

| 自分に合う制度を判断したい | 簡易課税の適用を3分で診断 | 3分 |

| 原則課税との比較をしたい | 簡易課税と原則課税は経費率で比較 | 5分 |

| 具体的な実務ノウハウが欲しい | 簡易課税の選択は5つの仕組みで判断 | 10分 |

簡易課税の基本は5,000万円以下で適用

簡易課税制度を使えるのか、自分が対象になるのか判断がつかないという方も多いのではないでしょうか。制度の基本要件を整理します。

簡易課税制度は、中小事業者の納税事務負担を軽減するために設けられた消費税の計算方法です。売上にかかる消費税額に「みなし仕入率」を掛けて仕入税額を計算します。実際に支払った消費税額を集計する必要がありません(No.6505 簡易課税制度|国税庁)。

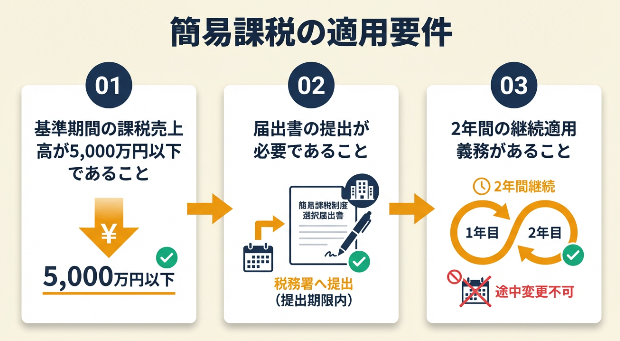

簡易課税の適用要件は2つ

簡易課税制度を適用するには、以下の2つの要件を満たす必要があります。

- 基準期間の課税売上高が5,000万円以下:個人事業主は前々年、法人は前々事業年度の課税売上高が基準

- 届出書の提出:「消費税簡易課税制度選択届出書」を、適用を受けようとする課税期間の初日の前日までに提出

基準期間とは、消費税の課税・免税を判定する基準となる期間です。個人事業主なら2年前、法人なら2事業年度前を指します。

簡易課税の計算式は売上のみで完結

簡易課税の消費税額は、次の計算式で算出します。

納付税額 = 売上にかかる消費税額 − (売上にかかる消費税額 × みなし仕入率)

例えば、課税売上高1,000万円(消費税100万円)で、みなし仕入率50%(サービス業)の場合を見てみましょう。納付税額は「100万円 − (100万円 × 50%) = 50万円」です。

簡易課税は2年間の継続適用が必要

簡易課税制度を選択すると、原則として2年間は原則課税に戻せません。この「2年縛り」があるため、将来の設備投資や事業計画を考慮して選択してください。

CHECK

自分の2年前の課税売上高が5,000万円以下か確認し、簡易課税の適用要件を満たすか判断する(5分)

簡易課税の基本に関するよくある質問

課税売上高5,000万円の判定は税込・税抜どちらで行いますか?

基準期間が課税事業者であった場合は税抜金額、免税事業者であった場合は税込金額で判定します。

基準期間の課税売上高が5,000万円を超えたらどうなりますか?

その課税期間は自動的に原則課税が適用されます。届出の取り下げは不要で、再び5,000万円以下になれば簡易課税が適用されます。

簡易課税の事業区分は6種類で判定

自分の事業がどの区分に該当するのか、判定に迷う方も多いのではないでしょうか。事業区分の判定は納税額に直結します。

簡易課税では、事業の種類に応じて6つの区分が設けられており、それぞれ異なるみなし仕入率が適用されます(No.6509 簡易課税制度の事業区分|国税庁)。

みなし仕入率の一覧表

| 事業区分 | 業種 | みなし仕入率 | 納税率(実質) |

| 第1種事業 | 卸売業 | 90% | 10% |

| 第2種事業 | 小売業 | 80% | 20% |

| 第3種事業 | 製造業・建設業等 | 70% | 30% |

| 第4種事業 | 飲食店業等 | 60% | 40% |

| 第5種事業 | サービス業等 | 50% | 50% |

| 第6種事業 | 不動産業 | 40% | 60% |

事業区分の判定ポイント

事業区分の判定は、原則として取引ごとに行います。判定に迷いやすい事例を整理しました。

- Webデザイナー・ライター・コンサルタント:第5種事業(サービス業)、みなし仕入率50%

- 飲食店(テイクアウト含む):第4種事業、みなし仕入率60%

- 建設業(材料持ち込み):第3種事業、みなし仕入率70%

- 建設業(加工賃のみ):第4種事業、みなし仕入率60%

- 不動産仲介業:第6種事業、みなし仕入率40%

複数事業を営む場合の計算方法

2種類以上の事業を営んでいる場合は、原則として事業区分ごとに売上を区分し、それぞれのみなし仕入率を適用して計算します。

ただし、1種類の事業の課税売上高が全体の75%以上を占める場合は、その事業のみなし仕入率を全体に適用できる特例があります。この「75%ルール」を活用すると、計算が簡略化できます。

CHECK

自分の主な事業内容を確認し、国税庁の事業区分フローチャートで該当する区分を特定する(10分)

簡易課税の事業区分に関するよくある質問

ITフリーランス(エンジニア)は何種事業に該当しますか?

第5種事業(サービス業)に該当し、みなし仕入率は50%です。ソフトウェア開発やシステム構築も同様の扱いです。

複数の事業を営んでいて区分が難しい場合はどうすればいいですか?

売上を事業ごとに区分できない場合、その売上には最も低いみなし仕入率が適用されます。

簡易課税の届出は課税期間前日までに提出

届出のタイミングを間違えて、希望する課税期間から簡易課税を適用できなかった——そんな失敗は避けたいものです。

届出書の提出期限

「消費税簡易課税制度選択届出書」の提出期限は、適用を受けようとする課税期間の初日の前日までです。

| 事業者区分 | 適用開始時期 | 届出期限 |

| 個人事業主(2027年分から適用) | 2027年1月1日〜 | 2026年12月31日まで |

| 3月決算法人(2027年4月期から適用) | 2027年4月1日〜 | 2027年3月31日まで |

届出書の書き方と記入例

届出書は国税庁のWebサイトからダウンロードでき、郵送またはe-Taxで提出できます。主な記載事項は以下のとおりです。

- 届出者の基本情報(住所・氏名・法人番号)

- 適用開始課税期間

- 基準期間の課税売上高

- 事業内容(事業区分の根拠)

インボイス制度に伴う届出期限の特例

インボイス制度の開始に伴い、免税事業者からインボイス登録により課税事業者となった場合、登録日の属する課税期間中に届出書を提出すれば、その課税期間から簡易課税を適用できる特例があります。

この特例は2029年9月30日までの日の属する課税期間に適用されます(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A|国税庁)。

CHECK

自分の届出期限を確認し、カレンダーにリマインダーを設定する(5分)

簡易課税の届出に関するよくある質問

届出を出し忘れた場合のリカバリー方法はありますか?

その課税期間は原則課税が適用されます。ただし、課税期間を短縮する届出を活用すれば、早期に簡易課税を適用できる場合があります。

届出を取り消したい場合はどうすればいいですか?

「消費税簡易課税制度選択不適用届出書」を、やめようとする課税期間の初日の前日までに提出します。ただし、2年間の継続適用義務があるため、選択から2年経過していることが条件です。

簡易課税の適用を3分で診断

簡易課税を選ぶべきか、原則課税のままがいいのか——判断に迷う方も多いのではないでしょうか。以下の診断で判定できます。

ステップ1: 基準期間(2年前)の課税売上高は5,000万円以下ですか?

- はい → ステップ2へ

- いいえ → 【ケースA】簡易課税は選択できません

ステップ2: 2年以内に大きな設備投資(100万円以上)を予定していますか?

- はい → 【ケースB】原則課税を選択

- いいえ → ステップ3へ

ステップ3: 実際の課税仕入率(経費に含まれる消費税 ÷ 売上の消費税)は、みなし仕入率より低いですか?

- はい → 【ケースC】簡易課税を選択

- いいえ → 【ケースD】原則課税を選択

診断結果の活用方法

| 結果 | 次のステップ |

| ケースA | 課税売上高が5,000万円を超えているため、原則課税で申告準備を進める |

| ケースB | 設備投資に係る消費税の還付を受けるため、原則課税を選択する |

| ケースC | 簡易課税制度選択届出書を期限までに提出する |

| ケースD | 実際の経費率で計算した方が有利なため、原則課税を継続する |

CHECK

診断結果を確認し、該当する「次のステップ」を今週中に実行する

簡易課税診断に関するよくある質問

みなし仕入率と実際の経費率はどう比較すればいいですか?

決算書の「課税仕入れに係る消費税額 ÷ 課税売上に係る消費税額 × 100」で実際の経費率を算出し、自分の事業区分のみなし仕入率と比較します。

診断結果と実際が異なった場合はどうなりますか?

2年間の継続適用義務があるため、選択後に不利になっても変更できません。

簡易課税と原則課税は経費率で比較

簡易課税と原則課税、結局どちらが得なのか——多くの方が抱える疑問です。実際の事例をもとに成功パターンと失敗リスクを解説します。

事例1: サービス業で簡易課税を選択し納税額を削減

状況: Webデザイナーとして活動する30代。年間売上800万円、実際の課税仕入れは売上の20%程度(PC購入や外注費など)。

判断: 実際の経費率20%よりも、サービス業のみなし仕入率50%の方が高いと判断し、簡易課税を選択しました。

結果: 原則課税なら消費税額約64万円のところ、簡易課税では約40万円となり、年間約24万円の削減に成功しました。

簡易課税を選択したフリーランスは「2割特例を選んだおかげで初年度の事務負担がかなり軽くなった。次年度以降の制度選択を早めに検討しておけばよかった」と振り返っています(インボイス登録事業者の納税負担は1.8%!フリーランスなら必ず知っておきたい「2割特例」措置|フリーランス協会)。

分岐点: 経費率の高い製造業などであれば、原則課税の方が有利だった可能性があります。

事例2: 設備投資を見落として消費税還付を逃す

状況: 建設業を営む40代。簡易課税を選択していたが、事業拡大のため高額な機械(500万円)を購入。

判断: 簡易課税を選択したまま設備投資を行いました。

結果: 原則課税であれば機械購入に係る消費税約50万円の還付が受けられましたが、簡易課税では還付を受けられず、実質的に50万円の損失となりました。

設備投資で消費税還付を逃した事業者は「簡易課税にしたが、実際の仕入額が多く原則課税の方が有利だったかもしれないと気づき、今後の制度選択を見直すきっかけになった」と振り返っています(インボイス制度の経過措置「2割特例」とは?フリーランスの負担が軽減される?|FREENANCE MAG)。

分岐点: 設備投資の前に簡易課税をやめる届出を出していれば、消費税の還付を受けられた可能性があります。

CHECK

自分の状況が事例1・2のどちらに近いか確認し、該当する対応策を今月中に検討する

簡易課税と原則課税の比較に関するよくある質問

簡易課税と原則課税の損益分岐点はどこですか?

業種のみなし仕入率と同じ経費率が損益分岐点です。サービス業(みなし仕入率50%)なら、実際の経費率が50%を下回れば簡易課税が有利になります。

シミュレーションは毎年行うべきですか?

はい、毎年行ってください。経費構造や設備投資の予定が変わる可能性があるため、毎年決算前にシミュレーションすることで最適な判断ができます。

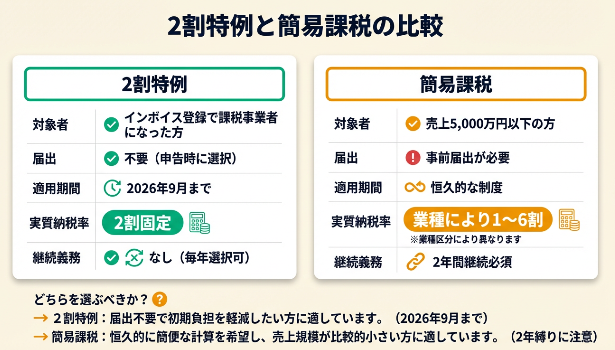

簡易課税と2割特例は期限で選択

インボイス制度の開始に伴い、「2割特例」という新たな選択肢が加わりました。2割特例と簡易課税の違いを理解しておくことで、最適な制度選択が可能になります。

2割特例の概要と適用期間

2割特例は、インボイス制度を機に免税事業者から課税事業者になった事業者の負担軽減措置です。売上税額の2割を納税額とする簡便な計算方法で、2023年10月1日から2026年9月30日までの日の属する課税期間に適用できます(2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要|国税庁)。

| 項目 | 2割特例 | 簡易課税 |

| 対象者 | インボイス登録で課税事業者になった方 | 基準期間の売上5,000万円以下の方 |

| 届出 | 不要(申告時に選択) | 事前届出が必要 |

| 適用期間 | 2026年9月30日まで(個人は2026年分まで) | 恒久的な制度 |

| 実質納税率 | 2割固定 | 業種により1〜6割 |

| 継続義務 | なし(毎年選択可) | 2年間継続必須 |

2割特例と簡易課税の有利不利

多くのフリーランス・小規模事業者にとって、2割特例の方が税負担は軽くなります。ただし、卸売業(みなし仕入率90%)の場合は、簡易課税の方が有利です。

2割特例終了後の2027年以降は、原則課税か簡易課税のいずれかを選択する必要があります。今のうちに簡易課税の届出を出しておくと、2割特例終了後にスムーズに移行できます。

CHECK

2割特例の適用期限を確認し、終了後の制度選択を検討する(所要時間:30分)

簡易課税と2割特例に関するよくある質問

簡易課税の届出を出していても2割特例は使えますか?

はい、使えます。簡易課税の届出を取り下げる必要はなく、申告時に有利な方を選択できます。

2割特例終了後に備えて今何をすべきですか?

簡易課税の届出を出してください。届出を出していれば、2割特例終了後も簡易課税と原則課税の有利な方を選択でき、原則課税への強制移行を避けられます。

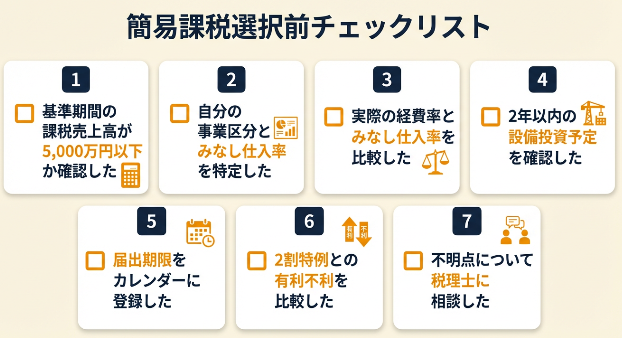

簡易課税は7項目でチェック

簡易課税を選択する前に、以下のチェックリストで漏れがないか確認してください。

簡易課税選択前チェックリスト

- 基準期間の課税売上高が5,000万円以下か確認した

- 自分の事業区分とみなし仕入率を特定した

- 実際の経費率とみなし仕入率を比較した

- 2年以内の設備投資予定を確認した

- 届出期限(課税期間開始前日)をカレンダーに登録した

- 2割特例との有利不利を比較した

- 不明点について税理士に相談した

CHECK

チェックリストの内容を確認し、印刷またはコピーして1項目ずつ確認する(10分)

簡易課税チェックリストに関するよくある質問

すべての項目を確認する必要がありますか?

いいえ、最低限3項目を確認してください。「基準期間の売上高」「みなし仕入率と経費率の比較」「設備投資予定」の3項目は必須です。

チェックリストをカスタマイズしてもいいですか?

はい、自分の事業内容に応じて項目を追加・削除してください。

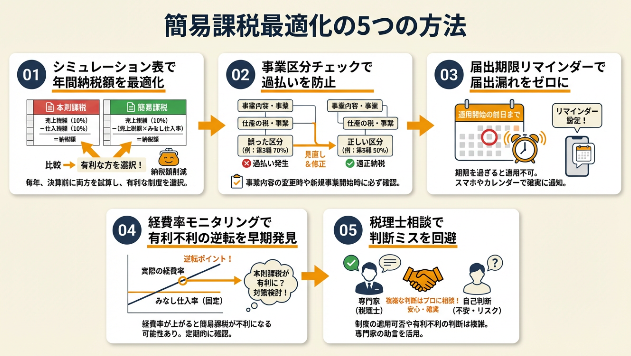

簡易課税の選択は5つの仕組みで判断

簡易課税を検討する際に役立つ実務ノウハウを5つ紹介します。

方法1: シミュレーション表で年間納税額を最適化

【こんな方に】簡易課税と原則課税のどちらが有利か判断したいが、計算方法がわからない方

【期待できる成果】事前シミュレーションにより、最適な課税方式を選択して年間納税額を適正化できる

【所要時間】約30分

【効果】大

【やり方】

- 前年の確定申告書から課税売上高と課税仕入高を抽出する(5分)

- 原則課税の納税額を計算する:(売上×10%) − (仕入×10%)(5分)

- 簡易課税の納税額を計算する:(売上×10%) × (1−みなし仕入率)(5分)

- 2つの金額を比較し、少ない方を選択する(5分)

- 翌年も同様の経費構造が続くか予測し、最終判断する(10分)

【なぜ効くのか】消費税の課税方式は一度選択すると変更が難しいため、事前に数値で比較することで「感覚」ではなく「根拠」に基づいた判断ができます。会計ソフトは選択した課税方式でしか計算しないため、比較には自作シートが必要です。

【気をつけること】シミュレーションは過去の実績に基づくため、翌年の経費構造が大きく変わる場合は再計算が必要です。

【すぐにできること】今日中にExcelを開き、前年の売上と仕入をコピーして比較表を作成する(15分)。

方法2: 事業区分チェックで過払いを防止

【こんな方に】複数の事業を営んでいるが、事業区分ごとの売上を区分していない方

【期待できる成果】正しい事業区分で売上を区分することで、消費税の過払いを防止できる

【所要時間】約1時間

【効果】中程度

【やり方】

- 自分の事業内容をすべて書き出す(10分)

- 国税庁の事業区分フローチャートで各事業の区分を判定する(15分)

- 会計ソフトまたは帳簿で、事業区分ごとに売上を区分できるよう設定する(20分)

- 月次で事業区分別の売上を集計する仕組みを作る(15分)

【なぜ効くのか】事業区分を正しく区分することで、みなし仕入率の高い事業に正しい率が適用され、結果として納税額が適正化されます。区分しないと、最も低いみなし仕入率が全体に適用されてしまいます。

【すぐにできること】今日中に自分の事業内容を書き出し、国税庁サイトで事業区分を確認する(20分)。

方法3: 届出期限リマインダーで届出漏れをゼロにする

【こんな方に】過去に届出期限を逃してしまった経験がある方、または初めて届出を行う方

【期待できる成果】届出期限の3か月前・1か月前・1週間前にリマインダーを設定し、届出漏れをゼロにする

【所要時間】約10分

【効果】大

【やり方】

- 自分の届出期限を確認する:個人は12月31日、3月決算法人は3月31日(2分)

- Googleカレンダー等に3か月前・1か月前・1週間前の3つのリマインダーを設定する(5分)

- リマインダーに「簡易課税届出書を提出する」と具体的行動を記載する(3分)

【なぜ効くのか】届出期限は年に1回しかなく、忘れやすいイベントです。複数回のリマインダーで「忘れる」リスクを最小化できます。期限直前に気づいても準備時間がないため、早めの気づきが必要です。

【気をつけること】リマインダーを設定しただけで安心せず、届出書の記載内容も事前に準備してください。

【すぐにできること】今日中にGoogleカレンダーに3つのリマインダーを設定する(10分)。

方法4: 経費率モニタリングで有利不利の逆転を早期発見

【こんな方に】簡易課税を選択しているが、経費構造が変わりつつある方

【期待できる成果】四半期ごとに経費率をモニタリングし、課税方式の変更タイミングを早期に把握できる

【所要時間】四半期ごとに約30分

【効果】中程度

【やり方】

- 四半期末に課税仕入高と課税売上高を集計する(10分)

- 実際の経費率を計算する:課税仕入高 ÷ 課税売上高 × 100(5分)

- みなし仕入率と比較し、差が10%以上なら原因を分析する(10分)

- 経費率がみなし仕入率を上回り続けるなら、届出期限前に課税方式の変更を検討する(5分)

【なぜ効くのか】2年縛りがあるため、不利な状況に気づいてもすぐには変更できません。早めに気づくことで、次の届出期限に備えられます。経費構造は事業の成長や外部環境で変わるため、定期的なモニタリングが必要です。

【気をつけること】一時的な経費増(単発の設備投資など)と恒常的な経費増を区別して判断してください。

【すぐにできること】今日中に直近四半期の経費率を計算し、みなし仕入率と比較する(15分)。

方法5: 税理士相談で判断ミスを回避

【こんな方に】簡易課税の選択に迷っている方、または判断に自信がない方

【期待できる成果】税理士に相談することで、課税方式の選択ミスを回避できる

【所要時間】相談1時間 + 準備30分

【効果】大

【やり方】

- 過去2年分の確定申告書・決算書をコピーする(10分)

- 今後2年間の売上・設備投資の見込みをメモする(10分)

- 税理士に「簡易課税と原則課税のどちらが有利か」を相談する(1時間)

- 相談結果に基づいて、届出書の提出有無を決定する(10分)

【なぜ効くのか】税理士は多くのケースを見ており、あなたの状況に最適な判断を提案できます。消費税の判断は複雑で、インターネットの情報だけでは自分の状況に当てはまるか判断しにくいためです。相談費用(5,000〜1万円/時間)は、判断ミスによる損失と比較すれば回収できます。

【気をつけること】税理士によって得意分野が異なります。消費税やインボイス制度に詳しい税理士を選んでください。

【すぐにできること】今日中に近くの税理士事務所の無料相談を予約する(15分)。

CHECK

上記5つの方法を確認し、自分に合う1つを選んで今週中に最初の一歩を実行する

簡易課税ハックに関するよくある質問

5つのハックすべてを実行する必要がありますか?

いいえ、1〜2つで十分です。自分の状況に合ったものを選んで実行してください。まずは方法1(シミュレーション)から始めることをおすすめします。

税理士への相談費用の相場はどのくらいですか?

スポット相談であれば5,000〜1万円/時間が目安です。無料相談を実施している事務所もありますので、まずは無料相談から始めてください。

まとめ:簡易課税は事前比較で選択

消費税の簡易課税制度は、基準期間の課税売上高5,000万円以下の事業者が選択できる、事務負担軽減のための制度です。みなし仕入率(40〜90%)を使って計算するため、実際の仕入税額を集計する必要がなく、経理処理が大幅に簡略化されます。

ただし、2年間の継続適用義務があり、消費税の還付が受けられないデメリットもあります。設備投資を予定している場合や、実際の経費率がみなし仕入率より高い場合は、原則課税の方が有利です。

2割特例が適用できる2026年9月までは、多くのフリーランス・小規模事業者にとって2割特例が最も有利です。ただし、卸売業など一部の業種では簡易課税の方が有利になる場合もあるため、事前のシミュレーションを行ってください。

今日から始める3ステップ

- 2年前の確定申告書で課税売上高を確認する

- 国税庁サイトで事業区分フローチャートを確認する

- Excelで簡易課税と原則課税のシミュレーション表を作成する

消費税の課税方式選択は、年間の納税額に直結します。この記事で紹介した診断フローやチェックリストを活用し、自分の事業に最適な課税方式を選択してください。判断に迷う場合は、税理士に相談することで、判断ミスによる損失を防げます。

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 簡易課税の適用要件を満たすか確認したい | 2年前の確定申告書で課税売上高を確認する | 5分 |

| 自分の事業区分を知りたい | 国税庁サイトで事業区分フローチャートを確認する | 10分 |

| 簡易課税と原則課税を比較したい | Excelでシミュレーション表を作成する | 30分 |

| 届出を提出したい | 国税庁サイトから届出書をダウンロードする | 15分 |

| 判断に迷っている | 税理士の無料相談を予約する | 15分 |

消費税の簡易課税に関するよくある質問

簡易課税を選択すると消費税の還付は受けられないのですか?

はい、受けられません。簡易課税ではみなし仕入率で計算するため、実際の仕入税額が売上税額を上回っても還付されません。設備投資を予定している場合は、原則課税を選択してください(No.6505 簡易課税制度|国税庁)。

簡易課税と2割特例はどちらを選ぶべきですか?

2割特例が適用できる間(2026年9月まで)は、卸売業(みなし仕入率90%)を除き、2割特例が有利です。ただし、2割特例終了後に備えて、今のうちに簡易課税の届出を出してください。

簡易課税の届出を出した後に取り消しはできますか?

いいえ、2年間は取り消せません。2年間の継続適用義務があるため、選択後2年間は変更できません。3年目以降は、課税期間開始前日までに「消費税簡易課税制度選択不適用届出書」を提出すれば、原則課税に戻せます。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.6505 簡易課税制度」

- 国税庁「No.6509 簡易課税制度の事業区分」

- 国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

- 国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

民間調査/企業

- NTTデータ「消費税の簡易課税制度とは?要件や計算方法、申告方法を解説」

- 税理士.ch「簡易課税制度とは?メリット・デメリットや消費税の計算方法を再確認」

体験談/ユーザーの声

- フリーランス協会「インボイス登録事業者の納税負担は1.8%!フリーランスなら必ず知っておきたい「2割特例」措置」

- FREENANCE MAG「インボイス制度の経過措置「2割特例」とは?フリーランスの負担が軽減される?」

※記事内容は2026年1月時点の税制・法令に基づいています。