課税事業者か免税事業者かは基準期間の課税売上高1,000万円で判定され、インボイス登録すると原則課税事業者になります。この仕組みを知らないと、消費税の申告漏れや取引先との関係悪化を招く可能性があります。本記事では判定基準から届出手続き、2割特例まで7ステップで解説します。

この記事の結論

課税事業者と免税事業者の違いは消費税の納税義務の有無であり、基準期間(原則2年前)の課税売上高が1,000万円を超えると課税事業者になります。インボイス制度開始後は、適格請求書発行事業者として登録すると免税事業者でも課税事業者となるため、取引先との関係や納税負担を総合的に検討してください。

最初の一歩

過去2年間の売上高を確認し、1,000万円を超えているかどうかをチェックしてください(10分)。

状況別:読むべきセクション

| あなたの状況 | 読むべきセクション | 所要時間 |

| 課税・免税の違いを知りたい | 課税事業者と免税事業者の基本は3用語で整理 | 5分 |

| 自分がどちらか確認したい | 課税事業者か免税事業者かを3分で診断 | 3分 |

| インボイス登録を迷っている | インボイス登録は売上構成で判断 | 7分 |

| 届出手続きを知りたい | 届出手続きは4パターンで対応 | 5分 |

| 免税に戻りたい | 免税事業者に戻るには2要件を満たす | 5分 |

| 実務ノウハウが欲しい | 課税事業者管理は5つの仕組みで解決 | 10分 |

課税事業者と免税事業者の基本は3用語で整理

「自分が課税事業者なのか免税事業者なのか分からない」という声をよく聞きます。まず3つの基本用語を押さえることで、判定の仕組みがスッキリ理解できます。

課税事業者は消費税を申告・納付する

課税事業者とは、消費税の申告・納付義務がある事業者です。売上に含まれる消費税から仕入れで支払った消費税を差し引いた金額を納税します。インボイス(適格請求書)を発行でき、取引先が仕入税額控除を受けられるメリットがあります(消費税のしくみ|国税庁)。

免税事業者は消費税の納付が免除される

免税事業者とは、消費税の納税義務が免除される事業者です。基準期間の課税売上高が1,000万円以下であれば、原則として免税事業者に該当します(納税義務の免除|国税庁)。ただ、インボイスを発行できないため、取引先の仕入税額控除に制約が生じる点に注意が必要です。

基準期間は原則2年前の事業年度

基準期間とは、課税事業者か免税事業者かを判定する際の基準となる期間です。個人事業主の場合は前々年、法人の場合は前々事業年度が基準期間になります。

また、特定期間(個人は前年1月1日から6月30日、法人は前事業年度開始から6か月間)の売上高と給与支払額も判定に影響します(特定期間の判定|国税庁)。

CHECK

自分の基準期間(2年前)の売上高を確認し、1,000万円を超えているかどうかを判定する(10分)

課税事業者と免税事業者の基本に関するよくある質問

Q. 開業1年目でも課税事業者になることはある?

はい、あります。資本金1,000万円以上の法人や、特定期間の売上高・給与支払額が1,000万円を超える場合は、基準期間がなくても課税事業者になります。

Q. 副業で事業所得がある場合も判定対象になる?

はい、なります。給与所得とは別に、事業所得の売上高で判定します。副業の売上が1,000万円を超えれば課税事業者になります。

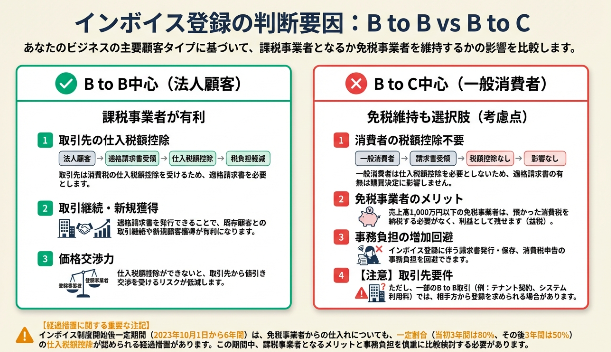

インボイス登録は売上構成で判断

「課税事業者になるべきか」という相談が増えています。取引先が法人中心か個人消費者中心かで、判断の方向性が変わります。

B to B中心なら課税事業者が有利

取引先が法人や個人事業主(課税事業者)の場合、先方は仕入税額控除を受けたいと考えます。免税事業者のままだとインボイスを発行できず、取引条件の見直しや値下げ要請を受けるケースが多いです。

インボイス登録を決断した個人事業主は「取引先からインボイス対応を求められ、課税事業者へ変更した。消費税分の値付け見直しが必要になったが、仕入税額控除で結果的には大きな負担増にはならなかった」と振り返っています(インボイス制度への対応体験談|中小企業庁ミラサポplus)。

B to C中心なら免税維持も選択肢

取引先が一般消費者中心の場合、相手はそもそも仕入税額控除を必要としません。飲食店や美容室など、最終消費者向けの事業であれば、免税事業者のままでいても取引への影響は限定的です。将来的に法人取引が増える場合は再検討してください。

2029年9月までは経過措置が適用

インボイス制度には経過措置があり、免税事業者からの仕入れでも一定割合の控除が認められています。2026年9月30日までは80%、2029年9月30日までは50%の控除が受けられます(インボイス制度の概要|国税庁)。

この経過措置期間を使って、取引先の反応を見ながら判断することも一つの方法です。

CHECK

自分の取引先構成(法人:個人消費者の割合)を整理し、インボイス登録の要否を判断する(15分)

インボイス登録に関するよくある質問

Q. インボイス登録したら必ず課税事業者になる?

はい、原則としてそうなります。適格請求書発行事業者の登録を受けると、基準期間の売上高に関わらず消費税の課税事業者となります。

Q. 登録後に取り消しはできる?

はい、できます。「適格請求書発行事業者の登録の取消しを求める届出書」を提出することで登録を取り消せます。届出書の提出日によって効力発生日が異なるため、タイミングに注意してください。

課税事業者か免税事業者かを3分で診断

以下の診断で判定できます。

ステップ1:基準期間(2年前)の課税売上高は1,000万円を超えていますか?

- はい → 【タイプA】課税事業者

- いいえ → ステップ2へ

ステップ2:適格請求書発行事業者(インボイス)の登録をしていますか?

- はい → 【タイプB】課税事業者

- いいえ → ステップ3へ

ステップ3:特定期間(前年1-6月)の売上高と給与支払額がともに1,000万円を超えていますか?

- はい → 【タイプC】課税事業者

- いいえ → 【タイプD】免税事業者

診断結果の活用方法

【タイプA】基準期間の売上1,000万円超 次のステップ:消費税の申告準備を進め、簡易課税か原則課税かを検討する

【タイプB】インボイス登録済み 次のステップ:2割特例の適用可否を確認し、有利な計算方式を選択する

【タイプC】特定期間の売上・給与ともに1,000万円超 次のステップ:翌課税期間から課税事業者となるため、届出と申告準備を行う

【タイプD】上記いずれにも該当しない 次のステップ:免税事業者として事業継続可能、インボイス登録の要否を検討する

CHECK

診断結果を確認し、該当する「次のステップ」を今日中に実行する(3分+行動時間)

課税事業者診断に関するよくある質問

Q. 売上高1,000万円はぎりぎりの場合どうなる?

1,000万円「超」が判定基準です。1,000万円ちょうどであれば免税事業者、1,000万1円以上であれば課税事業者となります。

Q. 開業したばかりで基準期間がない場合は?

原則として免税事業者になります。資本金1,000万円以上の法人設立や、特定期間の判定で課税事業者になる場合もあります。

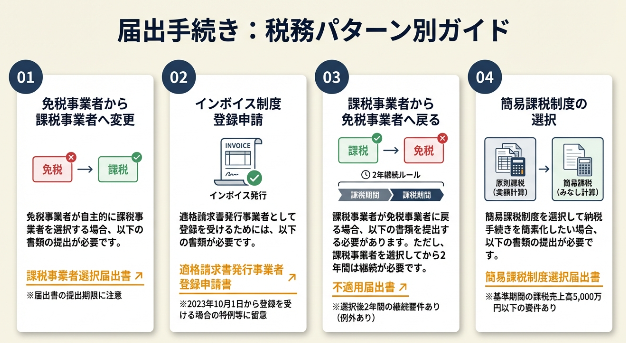

届出手続きは4パターンで対応

届出書類を間違えると、想定と異なる課税区分になります。以下の4パターンで必要な届出を整理しました。

方法1:免税から課税へ自ら変更する場合

売上が1,000万円以下でも、仕入税額控除を受けたい場合は「消費税課税事業者選択届出書」を所轄税務署に提出します。提出期限は適用を受けようとする課税期間の初日の前日までです(消費税課税事業者選択届出手続|国税庁)。

届出後は原則として2年間は免税事業者に戻れないため、慎重に判断してください。

方法2:インボイス登録で課税事業者になる場合

「適格請求書発行事業者の登録申請書」をe-Taxまたは書面で提出します。登録日から課税事業者となるため、課税事業者選択届出書の提出は不要です。登録番号が発行されるまで2〜3週間程度かかります。

方法3:課税から免税へ戻る場合

課税事業者選択届出書を提出した事業者が免税に戻るには、「消費税課税事業者選択不適用届出書」を提出します。選択してから2年間の継続適用期間が必要であり、その間は免税事業者に戻れません。

また、基準期間の売上が1,000万円以下であることも条件です。

方法4:簡易課税を選択する場合

「消費税簡易課税制度選択届出書」を提出すると、売上に対する「みなし仕入率」で消費税額を計算できます。事務負担が軽減される一方、実際の仕入税額が多い場合は不利になります。

売上規模が小さく仕入れが少ない事業者には簡易課税が有利なケースが多いです。

CHECK

自分のパターンを特定し、必要な届出書類の様式を国税庁サイトで確認する(所要時間:約10分)

届出手続きに関するよくある質問

Q. 届出書の提出期限を過ぎた場合はどうなる?

原則として、翌課税期間からの適用となります。期限後でも届出は受理されますが、希望する課税期間には適用されません。

Q. 届出書は電子申請できる?

はい、e-Taxで提出できます。マイナンバーカードとICカードリーダーがあれば、自宅から電子申請できます。

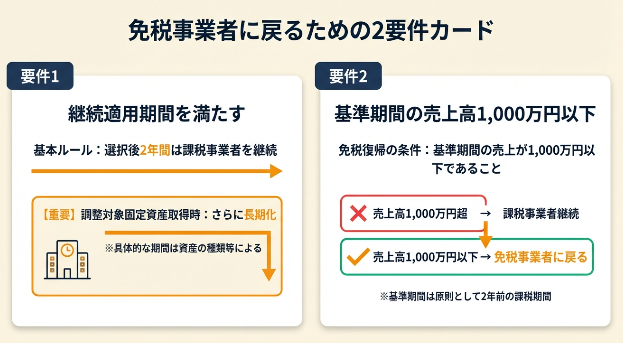

免税事業者に戻るには2要件を満たす

「一度課税事業者を選択すると戻れないのでは」と考える方が多いですが、免税事業者に戻ることは可能です。ただし、2つの要件を満たす必要があります。

要件1:継続適用期間を満たす

課税事業者選択届出書を提出した場合、原則として2年間は継続して課税事業者でなければなりません。この期間中に不適用届出書を提出しても、効力は2年経過後となります。

調整対象固定資産を取得した場合はさらに制限期間が延長されます。

要件2:基準期間の売上高が1,000万円以下

継続適用期間が終了しても、基準期間の課税売上高が1,000万円を超えていれば自動的に課税事業者となります。免税事業者に戻るには、売上高が1,000万円以下の状態で不適用届出書を提出してください。

インボイス登録者が免税に戻る場合

適格請求書発行事業者の登録を受けている場合は、登録の取消し届出書も必要です。登録取消しと不適用届出書の両方を提出し、要件を満たすことで免税事業者に戻れます。

CHECK

継続適用期間の終了時期を確認し、免税に戻る場合のスケジュールを立てる(15分)

免税事業者に戻ることに関するよくある質問

Q. インボイス登録を取り消すとデメリットはある?

はい、あります。取引先が仕入税額控除を受けられなくなるため、取引条件の見直しや取引解消を求められる可能性があります。取消し前に主要取引先への確認をしてください。

Q. 売上が減って自然に免税になることはある?

はい、あります。課税事業者選択届出書を提出せずに、売上高のみで課税事業者になっていた場合、基準期間の売上が1,000万円以下になれば自動的に免税事業者になります。

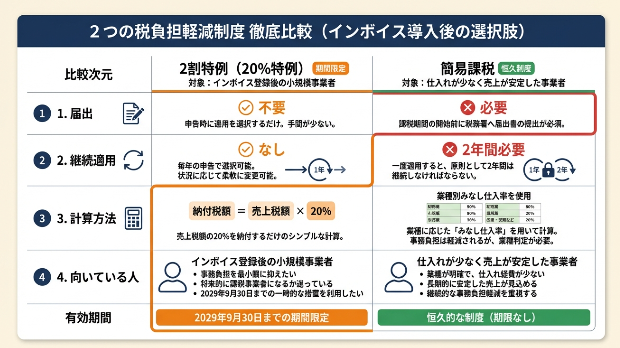

2割特例と簡易課税は負担軽減で比較

課税事業者になった場合の消費税負担を軽減する制度として、2割特例と簡易課税があります。どちらが有利かは事業内容によって異なります。

2割特例は売上の2割が納税額の上限

インボイス制度を機に免税事業者から課税事業者になった場合、2029年9月30日までの日を含む課税期間は「2割特例」を適用できます(2割特例の概要|国税庁)。

売上に係る消費税額の2割を納税額とする制度で、届出不要で申告時に選択できます。仕入れが少ない事業者にとっては簡易課税より有利になることが多いです。

2割特例を活用した事業者は「インボイス登録を機に課税事業者になり、2割特例を適用した。思っていたより納税負担が軽く済んだ」と話しています(インボイス制度についてのお問い合わせ事例|国税庁)。

簡易課税はみなし仕入率で計算

簡易課税制度では、業種ごとに定められた「みなし仕入率」で仕入税額を計算します。サービス業は50%、小売業は80%など、実際の仕入れに関わらず一律の率が適用されます(簡易課税制度|国税庁)。

事前届出が必要で、2年間の継続適用が条件です。

比較表で有利な方を選ぶ

2割特例 ・届出:不要 ・継続適用:なし ・計算方法:売上税額×20% ・向いている人:インボイス開始後の小規模事業者

簡易課税 ・届出:事前届出必要 ・継続適用:2年間 ・計算方法:売上税額×(1-みなし仕入率) ・向いている人:仕入れが少なく売上が安定している事業者

原則課税 ・届出:不要 ・継続適用:なし ・計算方法:売上税額-仕入税額 ・向いている人:設備投資が多い、還付を受けたい事業者

まずは2割特例を活用し、制度終了後に簡易課税への切り替えを検討してください。

CHECK

自分の業種のみなし仕入率を確認し、2割特例と簡易課税のどちらが有利か試算する(所要時間:約20分)

2割特例と簡易課税に関するよくある質問

Q. 2割特例と簡易課税は併用できる?

いいえ、できません。同じ課税期間での併用はできません。申告時にどちらかを選択します。両方の計算結果を比較して、有利な方を選んでください。

Q. 2割特例の期限後はどうなる?

2029年10月以降は2割特例を適用できなくなります。継続して消費税負担を抑えたい場合は、簡易課税の届出を期限までに提出してください。

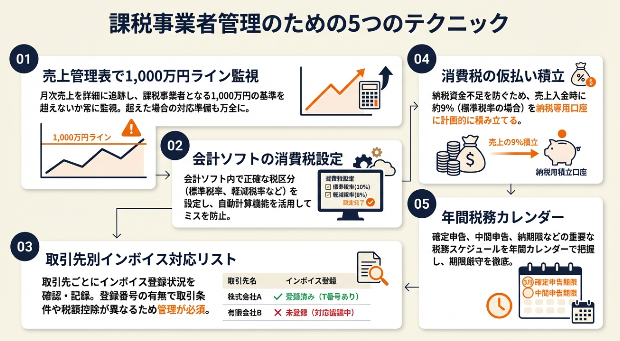

課税事業者管理は5つの仕組みで解決

課税事業者になると消費税の申告や記帳の負担が増えますが、仕組みを整えることで効率的に管理できます。以下の5つのテクニックを実践してください。

テクニック①:売上管理表で1,000万円ラインを毎月確認

【こんな方に】売上が1,000万円に近い個人事業主やフリーランスで、課税・免税のボーダーを把握したい方

【期待できる成果】年間売上の推移が一目でわかり、翌々年の課税区分を12か月前に予測できる

【所要時間】約30分

【効果】高

【やり方】

- Excelまたはスプレッドシートを開き、月別売上入力欄と累計欄を作成する(10分)

- 過去2年分の月別売上データを入力する(10分)

- 累計が1,000万円を超えるタイミングにアラートを設定する(5分)

- 毎月末に当月売上を追加入力するルーティンを設定する(5分)

【成功のカギ】月次で累計管理することです。11月に1,000万円を超えたことに気づいても帳簿整備が間に合いません。月次で累計管理することで、設備投資や経費計上のタイミングを戦略的に決められます。「確定申告のときに売上を集計すれば大丈夫」と考えて年末まで放置すると、11月に1,000万円を超えたことに気づいても帳簿整備が間に合いません。月次で累計管理することで、設備投資や経費計上のタイミングを戦略的に決められます。

【なぜ効くのか】課税事業者の判定は2年前の売上で決まるため、「今年の売上」を見ても翌年の判定には間に合いません。毎月の累計管理を習慣化することで、2年後の課税区分を先読みできます。

【気をつけること】売上高は税抜金額で集計してください。消費税込みの金額で1,000万円超と判定すると、実際には免税の場合があります。

【最初の一歩】今日中にスプレッドシートを作成し、今年度の月別売上を入力してください(15分)。

テクニック②:会計ソフトの消費税設定で申告ミスを防止

【こんな方に】会計ソフトを使用しているが消費税の設定に自信がない方

【期待できる成果】設定ミスによる申告漏れ・過大納付を防ぎ、確定申告時の修正作業を年間3時間以上削減できる

【所要時間】約1時間

【効果】高

【やり方】

- 会計ソフトの設定画面で「課税事業者/免税事業者」の区分を確認する(5分)

- 取引入力画面で「課税/非課税/対象外」の消費税区分が正しく反映されているか3件確認する(10分)

- インボイス登録番号の設定欄に自社番号を入力する(5分)

- 消費税集計レポートを出力し、想定どおりの金額か検算する(10分)

- 設定内容をスクリーンショットで保存し、年次の見直し時に比較する(5分)

【成功のカギ】勘定科目に税区分を紐づけておくことです。申告直前に「この取引は課税?非課税?」と300件の仕訳を見直す作業を回避できます。

【なぜ効くのか】消費税の申告ミスの多くは「取引ごとの税区分の選択間違い」です。科目レベルで設定を固定すれば、入力者のスキルに依存しない仕組みができます。

【気をつけること】複合取引(課税と非課税が混在)は科目設定だけでは対応できません。立替金や保険料など、取引内容で税区分が変わる勘定科目は個別に判断してください。

【最初の一歩】会計ソフトにログインし、自社の「課税区分」設定が正しいか確認してください(10分)。

テクニック③:取引先別インボイス対応リストで漏れを防ぐ

【こんな方に】複数の取引先があり、インボイス対応状況の把握に不安がある方

【期待できる成果】請求書発行・受領時にインボイス要否を即座に判断でき、仕入税額控除の取りこぼしを年間数万円防止できる

【所要時間】約30分

【効果】中

【やり方】

- 取引先一覧表を作成し、社名・登録番号・確認日の列を設ける(10分)

- 主要取引先10社のインボイス登録番号を国税庁の公表サイトで検索・記入する(15分)

- 未登録の取引先には「免税事業者」とマークし、経過措置の控除率をメモする(5分)

【成功のカギ】リストを1回作って四半期に1回更新することです。請求処理の遅れや確認漏れを防止できます。

【なぜ効くのか】仕入税額控除の適用可否は相手がインボイス登録しているかどうかで決まります。事前にリスト化しておけば、請求書を見た瞬間に控除可否がわかります。

【気をつけること】インボイス登録番号は変更・取消しの場合があります。大口取引先は半年に1回、それ以外は年1回を目安に登録状況を再確認してください。

【最初の一歩】今日中に主要取引先5社の登録番号を国税庁サイトで確認し、リストに記入してください(15分)。

テクニック④:消費税の仮払い積立で納税資金を確保

【こんな方に】課税事業者になったばかりで、消費税の納税資金に不安がある方

【期待できる成果】売上入金時に消費税相当額を別口座に移すことで、納税時に資金不足にならない

【所要時間】約20分

【効果】高

【やり方】

- 事業用口座とは別に「消費税積立用」の口座を開設または指定する(対応済みなら省略)

- 売上入金があったら、入金額の約9%(11分の1)を積立口座に移動する(入金ごと)

- 月末に積立額の合計と売上×10%を比較し、不足があれば補填する(5分)

- 確定申告後、納税額と積立額を照合し、差額を調整する(10分)

【成功のカギ】入金ごとに9%を別口座へ移動することです。納税時に数十万円を一度に用意する心理的負担を回避し、資金繰りの失敗を防げます。

【なぜ効くのか】消費税は「預かり金」の性質があり、売上に含まれる消費税は本来お客様からの預かりです。入金時に分離しておくことで、「自分のお金」と「預かり金」を混同しなくなります。

【気をつけること】簡易課税や2割特例を適用する場合、実際の納税額は売上の10%より少なくなります。積立額に余剰が出た場合は事業資金に戻してください。

【最初の一歩】次の売上入金時に、入金額の9%を別口座に移動してみてください(5分)。

テクニック⑤:年間税務カレンダーで届出漏れをゼロにする

【こんな方に】届出書の提出期限や申告期限を把握しきれていない方

【期待できる成果】年間の税務スケジュールが一覧でき、届出漏れによる不利益を防止できる

【所要時間】約20分

【効果】中

【やり方】

- カレンダーアプリまたは手帳に以下の期限を登録する(10分)

- 各期限の1か月前と1週間前にリマインダーを設定する(5分)

- 年初に「今年届出が必要なもの」をリストアップし、カレンダーに反映する(5分)

主な期限(個人事業主の場合):

- 12月31日:簡易課税選択届出書(翌年適用の場合)

- 3月31日:消費税確定申告・納付期限

- 6月30日:特定期間終了(判定の参考)

【成功のカギ】届出時点で予定登録から始めることです。記載ミスや添付漏れで再提出になり、結果的に期限を過ぎるリスクを回避できます。

【なぜ効くのか】届出書の提出期限は「適用を受けようとする課税期間の前日まで」など、ぎりぎりだと間に合わないケースがあります。カレンダーで可視化し、余裕を持った対応ができます。

【気をつけること】法人の場合は決算期によって期限が異なります。個人事業主のカレンダーをそのまま使わず、自社の決算期に合わせて調整してください。

【最初の一歩】スマートフォンのカレンダーに「3月31日:消費税申告期限」を登録してください(3分)。

CHECK

上記5つのテクニックを確認し、自分に合う1つを選んで今日中に最初の一歩を実行する(10〜30分)

課税事業者管理テクニックに関するよくある質問

Q. 会計ソフトはどれを使えばいい?

freee・マネーフォワード・弥生会計オンラインなど、インボイス対応の主要ソフトであれば機能的には大差ありません。操作性や料金で選んでください。

Q. 税理士に依頼する目安は?

売上1,000万円を超えて課税事業者になるタイミング、または消費税の計算方式(原則/簡易)の選択で迷った場合は、一度相談してください。スポット相談は1〜3万円程度が目安です。

課税事業者と免税事業者の実例は2パターンで比較

実際の体験談をもとに、対照的な2つのケースを紹介します。

うまくいった例:早期のインボイス登録で取引を維持

状況: Webデザイナーとして活動する30代。売上は年間600万円で免税事業者だったが、主要取引先3社からインボイス対応を求められた。

判断: 2割特例を活用すれば納税負担は売上の2%程度と試算し、インボイス登録を決断した。

結果: 取引先との関係を維持でき、むしろ「しっかり対応してくれる」と評価が上がった。納税額は年間約12万円だが、取引継続による売上維持のメリットが大きかった。

インボイス登録で取引を維持できた事業者は「取引先からインボイス対応を求められ、課税事業者へ変更した。消費税分の値付け見直しが必要になったが、仕入税額控除で結果的には大きな負担増にはならなかった」と話しています(インボイス制度への対応体験談|中小企業庁ミラサポplus)。

分岐点: 登録を先延ばしにしていたら、取引先から「他のデザイナーに切り替える」と言われ、主要顧客を失っていた可能性が高いです。

つまずいた例:判断を先延ばしにして取引条件が悪化

状況: ライターとして活動する40代。売上は年間400万円で免税事業者。取引先からインボイス対応の打診があったが、「まだ考え中」と回答を保留した。

判断: 消費税の納税負担を避けたいという思いが強く、登録を躊躇していた。

結果: 半年後、主要取引先から「インボイス対応できないなら報酬を10%減額する」と通告された。結果的に免税のメリット以上に収入が減少した。

判断を先延ばしにした事業者は「インボイス登録を迷っている間に取引先から値下げを要請され、結果的に登録した方が良かったと後悔している」と振り返っています(インボイス制度に関する相談事例|日本商工会議所)。

分岐点: 早めに取引先と相談し、2割特例の活用を検討していれば、値下げを回避できた可能性が高いです。

CHECK

自分の状況がどちらのケースに近いか確認し、該当する対応策を今日中に1つ実行する(10分)

課税事業者と免税事業者の実例に関するよくある質問

Q. 取引先から値下げを要求されたら断れる?

交渉は可能ですが、代替の取引先が見つかるかどうかがポイントです。特定受託事業者に係る取引の適正化等に関する法律(フリーランス・事業者間取引適正化等法)により、一方的な取引条件の押し付けは規制されています。ただ実務上は話し合いで解決するケースが多いです。

Q. インボイス登録しないで済む業種はある?

はい、あります。一般消費者向けの事業(飲食店・美容室・小売店など)は、取引先がインボイスを必要としないため、登録しなくても事業への影響は限定的です。

まとめ:課税・免税は売上1,000万円で自動判定

課税事業者か免税事業者かの判定は、基準期間の課税売上高1,000万円が基本ラインです。インボイス登録をすると売上に関わらず課税事業者となります。自分の状況を正確に把握し、取引先構成や納税負担を踏まえて最適な選択をしてください。

2割特例や簡易課税など負担軽減制度を活用しながら、無理のない形で事業を継続していきましょう。

今日から始める4つのアクション

- 過去2年間の売上高を集計し、1,000万円超か確認する(15分)

- 主要取引先5社にインボイス対応の意向を確認する(30分)

- 国税庁サイトで該当する届出書の様式をダウンロードする(10分)

- 2割特例と簡易課税の税額を試算して比較する(20分)

この記事でお伝えした内容は、課税事業者と免税事業者の違いを正しく理解し、自分に合った選択をするための基礎知識です。インボイス制度は多くの事業者に影響を与えていますが、2割特例などの負担軽減制度も用意されています。まずは自分の現状を診断し、一つずつ対応を進めていってください。

課税事業者と免税事業者に関するよくある質問

課税事業者と免税事業者の違いを一言で言うと?

消費税の納税義務があるかないかの違いです。課税事業者は消費税を申告・納付する義務があり、免税事業者は納付が免除されます(消費税のしくみ|国税庁)。

売上1,000万円は税込み?税抜き?

税抜金額で判定します。消費税込みの売上が1,100万円でも、税抜きで1,000万円以下であれば免税事業者に該当します。

法人と個人事業主で判定基準は違う?

基準期間の考え方が異なります。個人事業主は「前々年」、法人は「前々事業年度」が基準期間となります。判定の売上基準(1,000万円)は同じです。

確定申告のときに課税・免税を間違えたらどうなる?

課税事業者なのに消費税を申告しなかった場合は、後日税務調査で指摘を受け、延滞税(年8.7%)や過少申告加算税(10〜15%)が発生する可能性があります。

フリーランスで売上が不安定な場合はどう判定する?

基準期間(2年前)の実際の売上高で判定します。将来の売上見込みではなく、過去の実績で決まるため、売上が増減しても2年前の数字が基準になります。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「消費税のしくみ」

- 国税庁「納税義務の免除」

- 国税庁「特定期間の判定」

- 国税庁「インボイス制度の概要」

- 国税庁「2割特例の概要」

- 国税庁「簡易課税制度」

- 国税庁「消費税課税事業者選択届出手続」

- 国税庁「インボイス制度についてのお問い合わせ事例」

民間調査/企業

- 中小企業庁「インボイス制度への対応体験談|ミラサポplus」

- 日本商工会議所「インボイス制度に関する相談事例」

※記事内容は2026年1月時点の税制・法令に基づいています。