事業税の計算は、個人事業主の場合「(所得金額 + 青色申告特別控除額 – 290万円) × 税率」で算出され、所得290万円以下なら課税されません。この計算方法は地方税法に基づいています。本記事では個人・法人別の計算式から業種別税率、シミュレーション方法まで7ステップで解説します。

この記事の結論

事業税は個人事業主なら年290万円の控除後に3〜5%課税され、法人は所得規模と資本金により所得割・付加価値割・資本割の3階層で計算されます。青色申告特別控除は「足し戻し」が必要で、開業初年度は月割り計算(24.1万円×月数)が適用されます。計算の基本を押さえれば、8月・11月の納付時期に慌てることなく資金を確保できます。

最初の一歩

自分の直近の確定申告書を確認し、事業所得が290万円を超えているか判定してください(5分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 個人事業主で初めて事業税を計算する | 個人事業税の計算は3ステップで完了 | 8分 |

| 自分の業種の税率を知りたい | 業種別税率は3種70業種で判定 | 5分 |

| 法人化後の事業税負担を比較したい | 法人事業税は資本金で計算方法が変わる | 10分 |

| 青色申告特別控除の扱いがわからない | 青色控除は足し戻してから290万円控除 | 6分 |

| 年の途中で開業・廃業した | 事業主控除は月割り計算で対応 | 7分 |

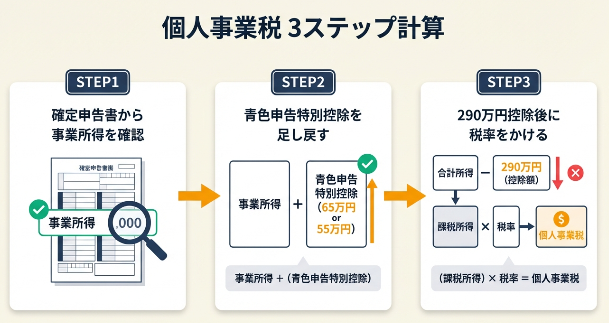

個人事業税の計算は3ステップで完了

個人事業主の場合、所得税の確定申告書があれば3ステップで計算できます。手順に沿って進めれば、概算額を算出できます。

所得金額を確定申告書から確認

確定申告書第一表の「事業所得」欄に記載された金額を確認してください。この金額が計算の出発点です。

事業税の計算では「青色申告特別控除を適用する前」の所得を使うため、次のステップで調整が必要になります。

青色申告特別控除を足し戻す

青色申告特別控除(65万円または55万円、10万円)を受けている場合、その控除額を所得金額に「足し戻し」ます。

たとえば、確定申告書の事業所得が400万円で、65万円の青色申告特別控除を受けている場合、事業税計算上の所得は「400万円 + 65万円 = 465万円」です。

事業税の計算で失敗した個人事業主は「青色申告特別控除を引く前の金額で計算すると知らなくて、自分で計算した金額と納税通知書の金額が合わなかった」と振り返っています(事業税通知が届いて驚いた個人事業主の備忘録)。

事業主控除290万円を引いて税率をかける

足し戻した所得から290万円を控除し、業種別の税率(3〜5%)をかけます。

計算式: (所得金額 + 青色申告特別控除額 – 290万円) × 税率

例: (465万円 – 290万円) × 5% = 8.75万円

この金額が年間の個人事業税額です。実際の納付は8月と11月の2回に分割されます(東京都主税局 個人事業税)。

CHECK

・確定申告書の事業所得欄を確認

・青色申告特別控除を足し戻してから計算

・(所得+控除額-290万円)×税率で算出

個人事業税計算に関するよくある質問

白色申告の場合はどう計算する?

白色申告には青色申告特別控除がないため、「所得金額 – 290万円」に直接税率をかければ計算できます。

複数の事業を営んでいる場合は?

事業ごとに所得を分けて計算し、それぞれの業種に応じた税率を適用します。合算した金額から290万円を控除することはできません。

業種別税率は3種70業種で判定

個人事業税は業種により税率が3%〜5%の3段階に分かれており、全70業種が法定業種として指定されています。自分の事業がどの区分に該当するかを判定することで、正確な税額を算出できます。

第1種事業は37業種で税率5%

物品販売業、運送業、料理店業、請負業など37業種が該当し、税率は5%です。

多くのフリーランスが営む「デザイン業」「ライター業」「コンサルタント業」などはこの区分に含まれます(東京都主税局 個人事業税)。

第2種事業は3業種で税率4%

畜産業、水産業、薪炭製造業の3業種が該当し、税率は4%です。

該当する方は限定的ですが、これらの業種を営む場合は第1種より低い税率が適用されます。

第3種事業は30業種で税率5%または3%

医業、弁護士業、税理士業、あん摩・マッサージ業などが該当します。

このうち、あん摩・マッサージ業など一部の業種は税率3%、それ以外は5%です。

業種判定に迷った個人事業主は「自分の業種が何種に該当するか分からず、都税事務所に電話で確認した」と振り返っています(個人事業主の税金計算シミュレーション)。

判定が難しい場合は、各都道府県税事務所の「個人事業税」担当窓口に問い合わせてください。

CHECK

・第1種37業種は税率5%

・第2種3業種は税率4%

・第3種30業種は税率5%または3%

業種判定に関するよくある質問

複数の業種を兼業している場合はどうなる?

主たる事業と従たる事業を区分し、それぞれの所得に応じた税率を適用します。区分が難しい場合は税務署に相談してください。

フリーランスのエンジニアは何種?

ソフトウェア開発やシステム設計は第1種事業の「請負業」に該当し、税率5%が適用されます。

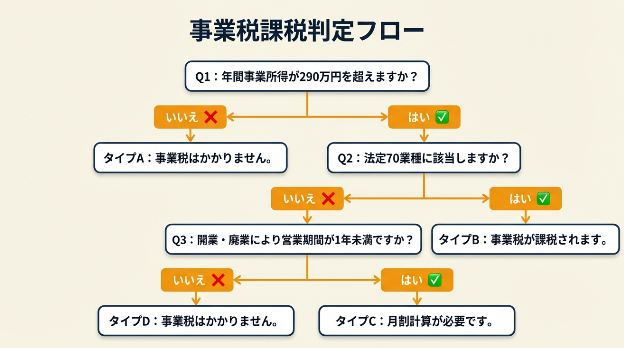

事業税の判定を3分で診断

以下の診断で判定してみてください。

Q1: 年間の事業所得(青色申告特別控除前)は290万円を超えていますか?

- はい → Q2へ

- いいえ → 【タイプA】事業税は課税されません

Q2: 営んでいる事業は法定70業種に該当しますか?

- はい → 【タイプB】事業税の納税義務があります

- いいえ → Q3へ

Q3: 開業・廃業により営業期間が1年未満ですか?

- はい → 【タイプC】月割り計算で判定が必要

- いいえ → 【タイプD】法定業種外のため課税されません

診断結果の活用方法

| 結果 | 次のステップ |

| タイプA | 今年は納税不要。所得が290万円を超えた年は自動的に課税されるため、翌年以降に要注意 |

| タイプB | 8月に都道府県から納税通知書が届く。納税資金を確保する |

| タイプC | 事業主控除は「24.1万円×営業月数」で計算される。都税事務所で確認する |

| タイプD | 法定業種に該当しない事業(例: 作家業、農業)は事業税が課税されない |

CHECK

・所得290万円以下なら課税なし

・法定70業種に該当するか確認

・月割り計算が必要なケースに注意

事業税診断に関するよくある質問

タイプAだが、今後所得が増えた場合の対策は?

所得が290万円を超える見込みがあれば、納税資金を別口座で積み立てておくと安心です。

タイプBだが、納税額の目安は?

「(所得 – 290万円) × 税率」で概算できます。たとえば所得500万円・税率5%なら、約10.5万円が年間の納税額です。

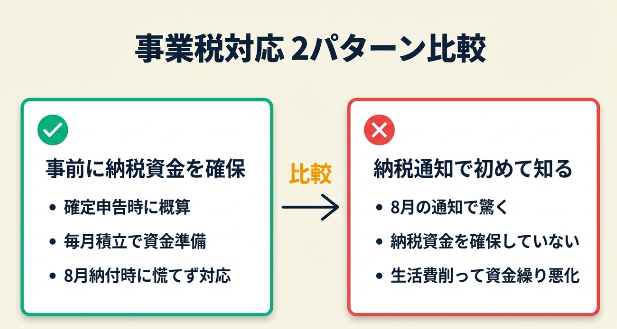

事業税ケーススタディは2パターンで比較

実際の体験談をもとに事業税への対応パターンを解説します。

事例1: 事前に納税資金を確保して安心

状況: Webデザイナーとして独立3年目。所得が初めて400万円を超え、事業税の納税対象になった。

判断: 確定申告時に「(400万円 + 65万円 – 290万円) × 5% = 約8.75万円」と概算し、専用口座に毎月7,000円を積み立てた。

結果: 8月に納税通知書が届いたが、すでに資金を確保していたため慌てずに納付できた。

所得増加で初めて事業税の対象となった個人事業主は「年収500万円を超えると事業税の通知が突然届き、手取りが予想以上に減る。290万円の壁を意識した収支管理が必要」と振り返っています(個人事業主の税金計算シミュレーション)。

分岐点: もし納税資金を確保していなければ、8月の納付時に手元資金が不足し、他の支払いに影響が出ていた可能性がある。

事例2: 納税通知で初めて知り資金繰りに苦労

状況: フリーランスライターとして活動2年目。所得350万円だったが、事業税の存在を知らなかった。

判断: 8月に突然届いた納税通知書(約6万円)を見て慌てたが、納税資金を確保していなかった。

結果: 生活費を削って納付したが、9月の家賃支払いが厳しくなり、クレジットカードのキャッシングを利用する事態に。

納税資金を確保していなかった個人事業主は「確定申告後、忘れた頃にやってくる8月の事業税支払いは精神的ダメージが大きい。シミュレーションで事前に納税資金を確保すべき」と振り返っています(事業税通知が届いて驚いた個人事業主の備忘録)。

分岐点: もし確定申告時に事業税を計算し、毎月5,000円ずつ積み立てていれば、8月の納付時に資金不足に陥らなかった可能性がある。

CHECK

・確定申告時に事業税を概算しておく

・毎月の積み立てで納税資金を確保

・8月・11月の納付時期に備える

事業税ケーススタディに関するよくある質問

事例1のように事前に計算する方法は?

確定申告時に「(所得 + 青色控除額 – 290万円) × 税率」で概算し、その金額を12で割った額を毎月積み立てれば安心です。

事例2のように資金不足になった場合の対処法は?

都道府県税事務所に相談すれば、分割納付が認められる場合があります。ただし延滞金(年8.7%)が発生する可能性があるため、早めの相談が大切です。

青色控除は足し戻してから290万円控除

個人事業税の計算で最も混乱しやすいのが「青色申告特別控除の扱い」です。所得税では青色申告特別控除後の所得が課税対象ですが、事業税では控除前の所得に戻してから計算します。

青色申告特別控除は事業税の対象外

地方税法では青色申告特別控除を「所得税法上の控除」と位置づけており、事業税の計算には適用されません。

そのため、確定申告書に記載された事業所得(控除後)に、青色申告特別控除額を足し戻す必要があります(東京都主税局 個人事業税)。

足し戻しの具体例で理解する

確定申告書の事業所得が350万円、青色申告特別控除が65万円の場合:

- 控除前所得 = 350万円 + 65万円 = 415万円

- 事業主控除 = 415万円 – 290万円 = 125万円

- 事業税 = 125万円 × 5% = 6.25万円

もし足し戻しをせずに計算すると「(350万円 – 290万円) × 5% = 3万円」となり、実際の納税額より3.25万円少なく見積もることになります。

専従者給与は足し戻し不要

青色事業専従者給与は事業税でも必要経費として認められるため、足し戻す必要はありません。

確定申告書で専従者給与を差し引いた後の所得を、そのまま計算に使用できます。

CHECK

・青色申告特別控除は事業税の計算で足し戻し必須

・専従者給与は足し戻し不要

・控除額を足し戻さないと税額を過小見積もりする

青色控除の足し戻しに関するよくある質問

青色申告特別控除10万円の場合も足し戻す?

はい、65万円・55万円・10万円のいずれの場合も足し戻しが必要です。

白色申告から青色申告に変更した年は?

青色申告に変更した年から足し戻しが必要です。白色申告の年は足し戻し不要です。

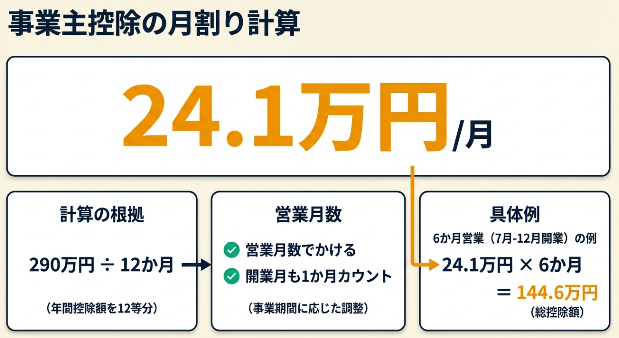

事業主控除は月割り計算で対応

年の途中で開業または廃業した場合、事業主控除290万円は月割りで計算されます。この仕組みを理解しておけば、初年度の納税額を正確に見積もることができます。

月割り計算は24.1万円×営業月数

事業主控除の月割り額は「290万円 ÷ 12か月 = 約24.1666…万円」を切り捨てた24.1万円です。

たとえば7月1日に開業した場合、営業月数は7〜12月の6か月となり、事業主控除は「24.1万円 × 6か月 = 144.6万円」です。

開業・廃業日の判定ルール

開業月・廃業月の判定は以下のルールで行われます:

- 月の途中で開業 → その月は1か月とカウント

- 月の途中で廃業 → その月は1か月とカウント

例: 3月15日開業 → 3月は1か月、営業月数は3〜12月の10か月

具体例で月割り計算を確認

9月1日開業、所得200万円(青色申告特別控除前)、税率5%の場合:

- 営業月数 = 9〜12月の4か月

- 事業主控除 = 24.1万円 × 4か月 = 96.4万円

- 課税所得 = 200万円 – 96.4万円 = 103.6万円

- 事業税 = 103.6万円 × 5% = 約5.2万円

開業初年度は満年度より事業主控除が少なくなるため、納税額が相対的に高くなります。

CHECK

・月割り控除額は24.1万円×営業月数

・月途中の開業・廃業も1か月としてカウント

・初年度は控除額が少なく納税額が相対的に高い

月割り計算に関するよくある質問

12月31日に開業した場合は?

12月のみが営業月となり、事業主控除は24.1万円です。1か月だけでも控除が適用されます。

年をまたいで営業している場合は?

各年ごとに12か月(290万円)の控除が適用されます。前年の営業月数は翌年に影響しません。

法人事業税は資本金で計算方法が変わる

法人が納める事業税は、資本金の規模により「所得割のみ」または「所得割+外形標準課税」の2つのパターンに分かれます。個人事業主から法人化を検討する際は、この違いを理解しておく必要があります。

資本金1億円以下は所得割のみ

資本金1億円以下の普通法人は、所得に応じた「所得割」のみが課税されます。

所得割の税率は都道府県により異なりますが、東京都の場合は以下のとおりです(東京都主税局 法人事業税):

- 年400万円以下の部分: 3.5%

- 年400万円超800万円以下の部分: 5.3%

- 年800万円超の部分: 7.0%

資本金1億円超は外形標準課税が追加

資本金1億円超の法人には、所得割に加えて「付加価値割」と「資本割」が課税されます。

- 付加価値割: 報酬給与額・純支払利子・純支払賃借料の合計に0.37%

- 資本割: 資本金等の額に0.175%

この制度により、赤字でも一定の税負担が発生します。

個人事業税との負担比較

個人事業主と法人の事業税負担を比較すると、以下のような傾向があります:

| 所得 | 個人事業税 | 法人事業税 |

| 500万円 | (500万 – 290万) × 5% = 10.5万円 | 400万 × 3.5% + 100万 × 5.3% = 19.3万円 |

| 1000万円 | (1000万 – 290万) × 5% = 35.5万円 | 400万 × 3.5% + 400万 × 5.3% + 200万 × 7.0% = 49.2万円 |

ただし、法人化には社会保険料や法人住民税均等割(最低7万円)などの追加負担もあるため、総合的な税負担で判断してください。

CHECK

・資本金1億円以下は所得割のみ

・資本金1億円超は外形標準課税が追加

・法人化は総合的な税負担で判断する

法人事業税に関するよくある質問

法人化した初年度の事業税は?

法人は決算期に応じて計算されるため、初年度が1年未満でも月割り計算はありません。決算期の所得に応じた税率が適用されます。

赤字の場合は事業税がゼロ?

資本金1億円以下の法人は所得割のみのため、赤字ならゼロです。ただし資本金1億円超の法人は外形標準課税があり、赤字でも税負担が発生します。

事業税計算の実務テクニック5選で正確に算出

事業税の計算ミスを防ぎ、納税資金を確保するための実務的なノウハウを紹介します。

テクニック①: 入金カレンダーで8月・11月の納税資金を30日前に確保

こんな方に:複数のクライアントと取引しており、入金タイミングがバラバラで納税資金の確保が後回しになりがちな方

期待できる成果:8月と11月の納税時期に合わせて入金予定を可視化することで、資金ショートのリスクを30日前に把握し、納税資金を確実に確保できる

所要時間:約30分

効果:大

進め方:

- Excelまたはスプレッドシートを開き、月・クライアント名・入金予定日・金額・事業税納付額の列を作成する(5分)

- 8月と11月の行に事業税の納付予定額(年額の1/2ずつ)を記入する(3分)

- 各月の入金予定額と事業税納付額を比較し、不足が見込まれる月を特定する(7分)

- 不足月の30日前にアラートを設定し、クライアントへの請求タイミングを調整する(15分)

成功のカギ:事業税納付を組み込んだ入金カレンダーが効果的です。帳簿は過去の記録ですが、入金カレンダーは8月・11月の納税時期を見据えた未来の資金繰り予測ツールです。

なぜ効くのか:個人事業主の資金繰り問題の多くは「いつ・いくら入るか」と「いつ・いくら出るか(事業税含む)」の不確実性から生まれます。入金カレンダーで可視化すれば、「7月は入金が少ないから8月の事業税納付に備えて6月に多めに請求しよう」といった先手の対策が打てます。

気をつけること:入金カレンダーはあくまで「予定」であり、支払遅延が発生すれば計画は崩れます。余裕をもった資金計画(事業税の1.5倍の資金確保)を前提としてください。

この記事を読んだ直後にやること:今日中にスプレッドシートを作成し、次回8月または11月の事業税納付額を記入する(10分)。

テクニック②: 確定申告時の自動計算シートで申告ミスを90%削減

こんな方に:確定申告ソフトを使っているが、事業税の計算は手動で行っており、青色申告特別控除の足し戻しを忘れがちな方

期待できる成果:Excelやスプレッドシートに計算式を組み込むことで、確定申告書の数値を入力するだけで事業税額が自動算出され、計算ミスを90%削減できる

所要時間:約1時間

効果:大

進め方:

- スプレッドシートに「事業所得」「青色申告特別控除」「業種」「税率」「事業税額」の列を作成する(10分)

- 「事業税額」セルに計算式「=(事業所得+青色申告特別控除-290)*税率」を入力する(5分)

- 「税率」セルにドロップダウンで「3%」「4%」「5%」を設定し、業種に応じて選択できるようにする(10分)

- 確定申告書の数値を入力し、事業税額が自動で表示されることを確認する(5分)

- シートを保存し、毎年の確定申告時に再利用できるようテンプレート化する(30分)

成功のカギ:事業税の自動計算シートがうまくいきます。多くの確定申告ソフトは所得税・住民税には対応していますが、事業税は別途計算が必要なケースが多いためです。

なぜ効くのか:青色申告特別控除の足し戻しは、確定申告書を見ただけでは気づきにくいポイントです。計算式をあらかじめ組み込んでおけば、「足し戻し忘れ」によるミスを防ぎ、都道府県からの納税通知書と自分の計算が一致する安心感が得られます。

気をつけること:複数の事業を営んでいる場合は、事業ごとに税率が異なるため、計算シートも事業別に分けて作成する必要があります。

この記事を読んだ直後にやること:今日中にスプレッドシートを開き、「事業所得」「青色申告特別控除」「事業税額」の3列だけでも作成する(15分)。

テクニック③: 都道府県のシミュレーターで超過税率を5分で反映

こんな方に:標準税率で計算しているが、自分の都道府県が超過税率を適用しているか不安な方

期待できる成果:各都道府県が提供する事業税シミュレーターを活用することで、超過税率を含めた正確な税額を5分以内に算出でき、納税額の誤差をゼロにできる

所要時間:約15分

効果:中程度

進め方:

- 「{都道府県名} 個人事業税 シミュレーター」で検索し、公式サイトを開く(3分)

- 確定申告書の事業所得・青色申告特別控除額・業種を入力する(5分)

- シミュレーション結果を確認し、自分で計算した金額と比較する(5分)

- 差異がある場合は、超過税率の適用有無や計算式の誤りを確認する(2分)

成功のカギ:都道府県ごとの超過税率を反映したシミュレーターが必要です。超過税率は都道府県により異なり、標準税率より0.5〜1%高く設定されているケースがあるためです。

なぜ効くのか:多くの解説サイトは「標準税率」を前提に説明していますが、実際には一部の都道府県が超過税率を適用しています。公式シミュレーターを使えば、超過税率が自動で反映されるため、納税額の誤差がゼロになります。

気をつけること:シミュレーターは毎年4月頃に最新の税率に更新されますが、過去の年度には対応していない場合があります。確定申告年度に対応したシミュレーターを使用してください。

この記事を読んだ直後にやること:今日中に自分の都道府県の個人事業税シミュレーターを検索し、ブックマークに登録する(5分)。

テクニック④: 月割り控除の逆算で開業月を最適化し初年度税負担を3万円削減

こんな方に:開業時期を数か月以内で調整可能であり、初年度の税負担を少しでも抑えたい方

期待できる成果:事業主控除の月割り計算を逆算することで、開業月を調整し、初年度の事業税負担を最大3万円削減できる

所要時間:約20分

効果:中程度

進め方:

- 初年度の予想所得(青色申告特別控除前)を見積もる(5分)

- 「予想所得 – (24.1万円 × 営業月数)」が290万円を下回る営業月数を逆算する(10分)

- その営業月数になる開業月を特定する(例: 営業月数6か月 → 7月開業)(3分)

- 開業月を調整できる場合は、その月に開業届を提出する(2分)

成功のカギ:事業主控除を最大化する開業月から始めることです。開業月を1〜2か月遅らせるだけで、初年度の事業税が数万円変わることがあります。

なぜ効くのか:たとえば予想所得が250万円の場合、1月開業なら「250万円 – 290万円 < 0」で課税なしですが、12月開業なら「250万円 – 24.1万円 = 225.9万円 > 0」で課税されます。開業月を調整することで、初年度の税負担を合法的に最小化できます。

気をつけること:この方法は「開業月の調整が可能」な場合に限ります。すでに取引を開始している場合や、許認可の関係で開業月が固定されている場合は適用できません。また、実際の営業開始日と開業届の日付が大きくずれると税務署から説明を求められる可能性があるため、営業開始予定日に合わせて届出してください。

この記事を読んだ直後にやること:今日中に初年度の予想所得を見積もり、課税されない営業月数を逆算する(10分)。

テクニック⑤: 前年納付額の記録で翌年の資金計画を15分で完成

こんな方に:前年の事業税納付額を記録しておらず、毎年8月の納税通知書で初めて金額を知る方

期待できる成果:前年の納付額を記録しておくことで、所得の増減に応じた翌年の事業税額を15分で見積もり、資金計画を早期に立てられる

所要時間:約10分

効果:中程度

進め方:

- 8月に届いた納税通知書の金額をスプレッドシートまたはノートに記録する(3分)

- 前年の所得と今年の所得を比較し、増減率を計算する(5分)

- 「前年の事業税額 × 今年の所得 / 前年の所得」で今年の概算額を算出する(5分)

- 概算額を12で割り、毎月の積立額を決定する(2分)

成功のカギ:所得の増減率を反映した概算を優先することです。所得が20%増えれば、事業税も約20%増えるという単純な計算で、大まかな見積もりができます。

なぜ効くのか:事業税は前年の所得に基づくため、今年の所得が大きく変動しても、翌年の納税額は今年の所得で決まります。前年の納付額を記録しておけば、所得の増減に応じた翌年の負担を早期に予測でき、「来年は事業税が2倍になるから今年から積み立てよう」といった先手の対策が打てます。

気をつけること:この方法は「所得の増減率」をベースにした概算であり、業種変更や事業主控除の月割り適用などがある場合は、正確な計算が必要です。

この記事を読んだ直後にやること:今日中に前年の納税通知書を探し、納付額をスプレッドシートに記録する(5分)。

CHECK

・入金カレンダーで8月・11月の納税資金を確保

・自動計算シートで足し戻し忘れを防止

・都道府県シミュレーターで超過税率を反映

事業税計算テクニックに関するよくある質問

テクニック①の入金カレンダーは、会計ソフトの資金繰り機能で代替できる?

会計ソフトの資金繰り機能は過去のデータを基に将来を予測しますが、事業税の納付時期(8月・11月)を明示的に組み込んでいないケースが多いため、専用のカレンダーを作成する方が確実です。

テクニック④の開業月調整は、税務署に怪しまれない?

開業月の選択は事業者の裁量であり、合法的な税務対策です。ただし、実際の営業開始日と開業届の日付が大きくずれると説明を求められる可能性があるため、営業開始予定日に合わせて届出してください。

まとめ:事業税は所得から290万円控除

個人事業税は所得290万円を超えた部分に3〜5%が課税され、青色申告特別控除の足し戻しと業種別税率の適用が計算の鍵です。法人は資本金1億円を境に外形標準課税の有無が変わり、赤字でも税負担が発生する場合があります。8月・11月の納付時期に備え、確定申告時に概算して資金を積み立てることで、突然の納税通知に慌てることなく対応できます。

事業税の計算は「所得 – 290万円」という基本構造を押さえれば、誰でも正確に算出できます。

所得が290万円を超えた年は自動的に課税されるため、確定申告時に必ず概算し、納税資金を確保する習慣をつけてください。法人化を検討する際は、事業税だけでなく社会保険料や法人住民税均等割も含めた総合的な税負担で判断してください。本記事で紹介した5つのテクニックを活用すれば、計算ミスを防ぎ、納税時期に慌てない資金繰りが可能になります。

今日から始める4つのアクション

- 確定申告書を確認し、「(所得+青色控除-290万円)×税率」で概算する(10分)

- 東京都主税局のウェブサイトで法定70業種の一覧を確認し、自分の業種を特定する(5分)

- 入金カレンダーを作成し、8月・11月の納付額を記入する(30分)

- 開業初年度なら営業月数を確認し、「24.1万円×月数」で事業主控除を算出する(7分)

事業税の計算に関するよくある質問

事業税は経費にできる?

はい、支払った事業税は翌年の確定申告で「租税公課」として必要経費に算入できます。ただし所得税とは異なり、当年ではなく翌年の経費になる点に注意してください。

確定申告で事業税を申告する必要がある?

いいえ、個人事業税は都道府県が確定申告書のデータを基に自動計算し、8月に納税通知書を送付します。別途申告する必要はありません(東京都主税局 個人事業税)。

複数の都道府県で事業所がある場合は?

従業員数などの分割基準により、各都道府県に按分して納税します。主たる事業所がある都道府県から納税通知書が届くため、分割基準を確認してください。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 東京都主税局「個人事業税」

- 東京都主税局「法人事業税・外形標準課税」

民間調査/企業

- GMOあおぞらネット銀行「個人事業主の税金計算シミュレーション」

- 経営サポートプラスA「個人事業主の確定申告・税金計算シミュレーション」

体験談/ユーザーの声

- note「事業税通知が届いて驚いた個人事業主の備忘録」

- GMOあおぞらネット銀行「個人事業主の税金計算シミュレーション」

※記事内容は2025年1月時点の税制・法令に基づいています。