所得税の計算は「収入−経費−控除×税率」の3ステップで完了します。2026年(令和8年)分から基礎控除が48万円→58万円に引き上げられ、年収500万円なら約10万円の減税効果が見込めます。

この仕組みを知らないまま確定申告すると、本来受けられる控除を見逃す可能性があります。本記事では、2026年改正を反映した計算手順から無料シミュレーター5選、副業の雑所得合算まで7段階で解説します。

この記事の結論

2026年(令和8年)分の税制改正により、合計所得2,350万円以下の納税者は基礎控除が10万円引き上げられます。所得税・住民税合わせて年間約1.5万円の減税効果が見込めます。

個人事業主は青色申告特別控除65万円と併用すれば、最大で年間13万円の節税が可能です。副業会社員は雑所得20万円以下でも住民税申告が必要な点に注意してください。

最初の一歩

弥生またはマネーフォワードの無料シミュレーターで自分の年収・経費を入力し、2026年改正後の手取り額を3分で確認してください。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 副業の雑所得がある会社員 | 所得税計算は給与と雑所得を合算 | 5分 |

| 個人事業主で青色申告を検討中 | 青色申告は65万円控除で税額13万円削減 | 7分 |

| 2026年改正の影響を知りたい | 基礎控除引き上げで年収別の減税額を診断 | 3分 |

| 無料ツールで今すぐ計算したい | 無料シミュレーター5選は用途で選ぶ | 8分 |

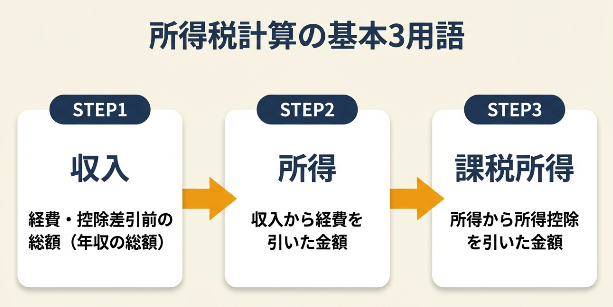

所得税計算の基本は3用語で整理

「収入」「所得」「課税所得」の違いを正確に理解することが、正しい税額計算の第一歩になります。この3つを混同すると、控除の適用漏れや計算ミスにつながるため、それぞれの定義を明確にしておきましょう。

収入は手取り前の総額を指す

収入とは、経費や控除を差し引く前の売上・年収の総額です。個人事業主なら請求書の合計金額、会社員なら源泉徴収票の「支払金額」欄がこれに該当します。

所得は収入から経費を引いた金額

所得 = 収入 − 必要経費(個人事業主)または給与所得控除(会社員)という計算式で求めます。

個人事業主は実際にかかった経費を差し引きます。会社員は年収に応じた給与所得控除額(最低55万円)が自動的に差し引かれます(国税庁 給与所得控除)。

課税所得は所得から所得控除を引いた金額

課税所得 = 所得 − 所得控除(基礎控除・社会保険料控除等)です。この課税所得に税率をかけて所得税額が決まります。

2026年(令和8年)分からは基礎控除が58万円に引き上げられるため、課税所得が10万円減少します(ミネルヴァ税理士法人 令和8年から適用される源泉徴収事務の主な改正点)。

CHECK

・収入は経費・控除差引前の総額

・所得は収入から経費を差し引いた金額

・課税所得は所得から所得控除を差し引いた金額

所得税計算の基本に関するよくある質問

収入と所得の違いがわからない時はどうすればいい?

会社員の場合、源泉徴収票の「支払金額」が収入、「給与所得控除後の金額」が所得です。個人事業主は確定申告書Bの「収入金額等」が収入、「所得金額等」が所得になります。

所得控除にはどんな種類がありますか?

基礎控除(58万円)、社会保険料控除(全額)、配偶者控除(最大38万円)、医療費控除、生命保険料控除などがあります。適用できる控除を漏らさないことが節税の鍵です。

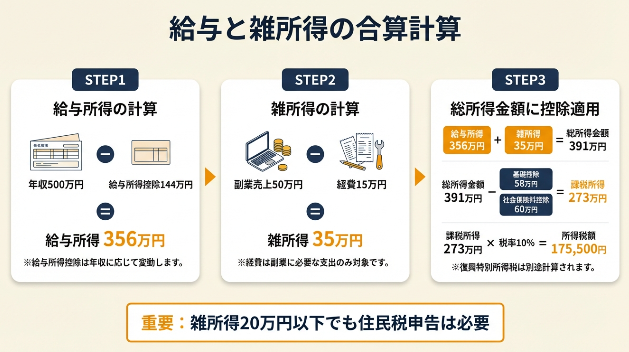

所得税計算は給与と雑所得を合算

副業会社員の所得税計算では、給与所得と雑所得を合算した「総所得金額」に対して税率をかけます。雑所得が20万円以下でも確定申告不要なのは所得税のみで、住民税は申告が必要です。この点を見落とすと、後から追徴課税されるリスクがあります。

給与所得の計算は年収から控除額を差し引く

給与所得 = 年収 − 給与所得控除です。

年収500万円の場合、給与所得控除は144万円なので、給与所得は356万円になります(国税庁 給与所得控除)。

雑所得の計算は売上から経費を差し引く

雑所得 = 副業の売上 − 必要経費です。

たとえば、副業で年間50万円の売上があり、経費が15万円かかった場合、雑所得は35万円になります。

総所得金額に基礎控除等を適用して課税所得を算出

総所得金額(給与所得356万円 + 雑所得35万円 = 391万円)から、基礎控除58万円と社会保険料控除60万円を差し引くと、課税所得は273万円です。

この金額に所得税率10%をかけ、控除額97,500円を引くと、所得税額は175,500円になります。

なお、「副業の雑所得を申告せずにいたら、後で税務署から連絡が来て追徴課税された」という体験談も報告されています(note 確定申告の失敗談)。

CHECK

・給与所得と雑所得は合算して総所得金額を計算

・雑所得20万円以下でも住民税申告は必要

・副業経費は使用割合を合理的に算定

給与と雑所得の合算に関するよくある質問

雑所得20万円以下なら本当に確定申告不要ですか?

所得税の確定申告は不要です。ただし、住民税の申告は必要です。市区町村役場に「住民税申告書」を提出してください。医療費控除やふるさと納税などで確定申告をする場合は、雑所得20万円以下でも申告が必要です。

副業の経費として認められる範囲は?

副業に直接関連する費用(通信費・交通費・書籍代等)が対象です。家事按分が必要な場合は、使用割合を合理的に算定してください。

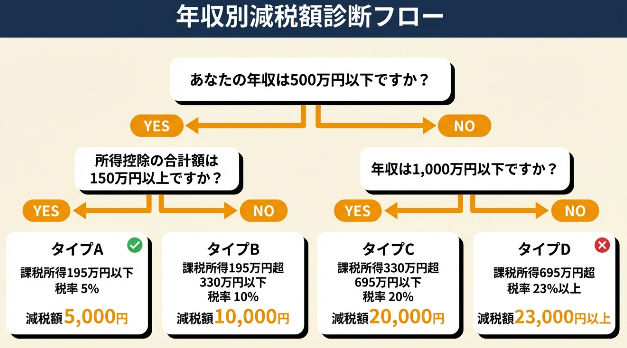

基礎控除引き上げで年収別の減税額を診断

2026年(令和8年)分の基礎控除引き上げ(48万円→58万円)により、年収別にどれだけ減税されるかを3分で診断できます。自分の年収がどの税率区分に該当するかを確認することで、減税効果を正確に把握できます。

年収別減税額チェック

あなたの年収は500万円以下ですか?

→ はい:所得控除の合計額は150万円以上ですか?

・はい:【タイプA】課税所得が195万円以下で税率5%、減税額5,000円

・いいえ:【タイプB】課税所得が195万円超330万円以下で税率10%、減税額10,000円

→ いいえ:年収は1,000万円以下ですか?

・はい:【タイプC】課税所得が330万円超695万円以下で税率20%、減税額20,000円

・いいえ:【タイプD】課税所得が695万円超で税率23%以上、減税額23,000円以上

診断結果の活用方法

| 結果 | 次のステップ |

| タイプA | 減税額は小さいが、青色申告特別控除を併用すれば更に節税可能 |

| タイプB | 年間1万円の減税効果、ふるさと納税の上限額も再計算推奨 |

| タイプC | 年間2万円の減税効果、住宅ローン控除との併用で更に有利 |

| タイプD | 年間2.3万円以上の減税効果、iDeCo等の追加控除も検討 |

※この診断はあくまで目安です。正確な税額は国税庁の確定申告書等作成コーナーで確認してください。

CHECK

・自分の課税所得がどの税率区分に該当するか把握

・合計所得2,350万円超の場合は基礎控除引き上げ対象外

・住民税の減税額は一律1万円

基礎控除診断に関するよくある質問

合計所得2,350万円を超える場合はどうなりますか?

基礎控除の引き上げ対象外となり、減税効果はありません。

住民税の減税額はいくらですか?

住民税は一律10%なので、基礎控除10万円引き上げで年間1万円の減税になります。所得税と合わせて年間約1.5万円の減税です。

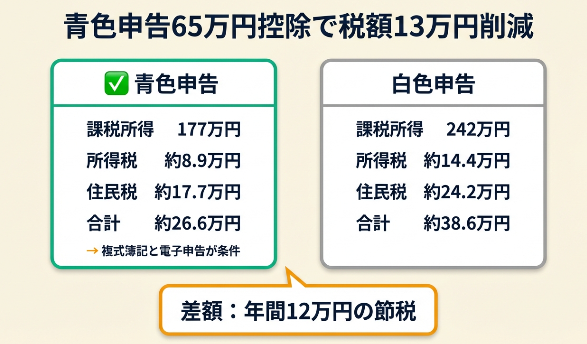

青色申告は65万円控除で税額13万円削減

個人事業主が青色申告特別控除65万円を適用すれば、所得税と住民税を合わせて最大約13万円の節税が可能です。2026年の基礎控除引き上げと併用することで、更に効果が高まります。白色申告との差額を具体的に見ていきましょう。

青色申告承認申請は開業から2か月以内

青色申告を利用するには、開業届と青色申告承認申請書を税務署に提出します。

開業届は開業から1か月以内、青色申告承認申請書は開業から2か月以内(または適用を受けたい年の3月15日まで)が期限です(国税庁 確定申告特集)。

65万円控除は複式簿記と電子申告が条件

青色申告特別控除65万円を受けるには、以下の3つの条件を満たす必要があります。

会計ソフト(弥生・マネーフォワード・freee等)を使えば、簿記知識がなくても自動作成できます。

白色申告との差額は所得300万円で約13万円

所得300万円の場合、青色申告(65万円控除)と白色申告の税額差は以下の通りです。

| 項目 | 青色申告 | 白色申告 | 差額 |

| 課税所得 | 177万円 | 242万円 | −65万円 |

| 所得税 | 約8.9万円 | 約14.4万円 | −5.5万円 |

| 住民税 | 約17.7万円 | 約24.2万円 | −6.5万円 |

| 合計 | 約26.6万円 | 約38.6万円 | −12万円 |

※基礎控除58万円、社会保険料控除65万円で計算

「青色申告に切り替えたら、税金が年間10万円以上安くなった」という体験談も報告されています(note AI確定申告の利便性)。

CHECK

・青色申告承認申請書の提出期限は開業から2か月以内

・65万円控除には複式簿記と電子申告が必要

・所得300万円以上なら青色申告の節税効果が大きい

青色申告に関するよくある質問

簿記知識がなくても青色申告できますか?

できます。会計ソフトを使えば、レシート撮影やクレジットカード連携で自動仕訳が可能です。簿記知識は不要です。

10万円控除と65万円控除の違いは?

10万円控除は簡易簿記でOKですが、65万円控除は複式簿記と電子申告が必要です。節税効果の差は年間約5.5万円です。

無料シミュレーター5選は用途で選ぶ

2026年改正に対応した無料シミュレーターを用途別に5つ紹介します。自分の状況に合ったツールを選ぶことで、正確な税額を効率よく把握できます。

弥生のかんたん税金計算は初心者向け

売上・経費を入力するだけで青色・白色の手取り額を比較できます。シンプルな画面設計で、確定申告が初めての方に向いています(弥生 かんたん税金計算シミュレーション)。

マネーフォワードは源泉徴収の自動計算が強み

報酬の源泉徴収税額(10.21%または20.42%)を自動計算できます。フリーランスで複数クライアントから源泉徴収されている方に便利です(マネーフォワード 所得税の源泉徴収とは)。

MMEAは雑所得・専従者給与に対応

給与所得・雑所得・事業専従者給与など多項目に対応し、複雑な所得構成の方向けです。専門家レベルの詳細計算ができます(MMEA 個人事業主シミュレーター)。

freeeは給与計算担当者向け

従業員への源泉徴収のタイミングや納税期限を網羅しており、給与計算業務を行う方に適しています(freee 源泉所得税を納付する期限)。

アルビノは国保料の簡易計算が便利

国民健康保険料の簡易計算を自動化しており、個人事業主の手取り額をトータルで把握できます(アルビノ 個人事業主の手取りシミュレーター)。

比較表:用途別おすすめシミュレーター

| ツール名 | 向いている人 | 所要時間 |

| 弥生 | 初めての確定申告、シンプルに手取り額を知りたい | 3分 |

| マネーフォワード | 源泉徴収の詳細を確認したい | 5分 |

| MMEA | 雑所得・専従者給与など複雑な所得構成 | 10分 |

| freee | 従業員の給与計算を行う | 7分 |

| アルビノ | 国保料を含めた総手取り額を把握したい | 5分 |

CHECK

・初心者は弥生のかんたん税金計算から始める

・複数クライアントがある場合はマネーフォワード

・2026年改正対応の確認は各ツールの説明ページで

無料シミュレーターに関するよくある質問

シミュレーション結果は保存できますか?

多くのツールでPDFダウンロードや印刷機能があります。確定申告時の参考資料として保存しておくと便利です。

2026年改正に対応しているか確認する方法は?

ツールの説明ページに「令和8年(2026年)対応」「基礎控除58万円」の記載があるか確認してください。不明な場合は、各ツールの提供元に問い合わせることを推奨します。

所得税計算の5つの実践テクニック

ここでは、所得税計算で効果が実証された実務的なノウハウを5つ紹介します。自分の状況に合うものを1〜2個選んで実践してください。

テクニック①:入金カレンダーで資金ショートを30日前に発見

【こんな方に】複数クライアントと取引していて、入金タイミングがバラバラで源泉徴収後の手取り額が把握しきれていない個人事業主

【期待できる成果】月ごとの入金予定額(源泉徴収後)が一目でわかり、所得税・住民税の予定納税を含めた資金ショートのリスクを30日前に把握できます。

【所要時間】約30分

【インパクト】高

【進め方】

- Excelまたはスプレッドシートを開き、クライアント名・締め日・支払日・請求額・源泉徴収額・手取り額の列を作成する(10分)

- 現在取引中のすべてのクライアント情報を入力し、源泉徴収10.21%を自動計算する式を設定する(10分)

- 各クライアントの直近3か月の入金予定額(手取りベース)を記入する(5分)

- 月ごとの入金合計を計算し、生活費・予定納税額・国保料と比較する(5分)

【成功のカギ】帳簿は過去の記録です。入金カレンダーは未来の資金繰りを予測し、予定納税の準備ができます。

【気をつけること】入金カレンダーはあくまで「予定」であり、支払遅延が発生すれば計画は崩れます。余裕をもった資金計画(最低3か月分の生活費+予定納税額確保)を前提としてください。

テクニック②:所得税速算表で税率変動点を即座に判定

【こんな方に】年収が300〜900万円の範囲で変動し、経費計上や控除追加で税率区分が変わる可能性がある個人事業主・副業会社員

【期待できる成果】課税所得の税率区分(5%・10%・20%・23%)の境界線を把握し、「あと5万円経費計上すれば税率が下がる」といった判断が15分でできます。

【所要時間】約15分

【インパクト】中

【進め方】

- 国税庁の所得税速算表(国税庁 所得税の税率)を印刷またはブックマークする(5分)

- 自分の課税所得を計算し、現在の税率区分を確認する(5分)

- 次の税率区分の境界線(195万円・330万円・695万円)までの差額を計算する(3分)

- 差額が50万円以内なら、追加の経費計上や控除適用で税率区分を下げられるか検討する(2分)

【ポイント】税率の境界線を意識して経費タイミングを調整することで節税効果が高まります。たとえば課税所得が200万円なら、あと5万円経費計上すれば税率10%→5%に下がり、約2.5万円の節税になります。

【落とし穴】不必要な経費を計上すると、キャッシュフローが悪化します。必要な支出のタイミングを調整する範囲に留めてください。また、税率区分の境界線付近での過度な節税は、税務調査のリスクを高める可能性があります。

テクニック③:青色事業専従者給与で世帯全体の税額を最適化

【こんな方に】配偶者または親族に事業を手伝ってもらっている個人事業主で、配偶者控除(最大38万円)を受けている方

【期待できる成果】配偶者控除を捨てて事業専従者給与(年間103万円以下)を設定すれば、世帯全体で年間約10〜15万円の節税が可能です。

【所要時間】約2時間

【 インパクト】高

【進め方】

- 青色事業専従者給与に関する届出書を税務署から入手する(10分)

- 配偶者または親族に支払う給与月額を設定する(例:月8万円=年96万円)(20分)

- 届出書に給与額・業務内容を記入し、提出期限(専従者給与を支給する年の3月15日まで)までに提出する(30分)

- 毎月の給与支払いを記録し、年末に給与所得の源泉徴収票を作成する(1時間/年)

【成功のカギ】専従者給与で所得分散することです。配偶者控除38万円より、専従者給与96万円の方が所得控除額が大きいためです。

【気をつけること】専従者給与は「労務の対価として相当である」金額に限られます。月額20万円など過大な設定は税務調査で否認されるリスクがあります。専従者給与を支払うと配偶者控除は受けられなくなるため、どちらが有利か事前に試算が必要です。

テクニック④:ふるさと納税の上限額を所得税率で逆算

【こんな方に】所得税率10%以上(課税所得195万円超)で、ふるさと納税を活用したい個人事業主・会社員

【期待できる成果】ふるさと納税の上限額を「住民税所得割の20%」という公式で逆算し、寄付上限を2分で把握できます。

【すぐにできる】5分程度

【インパクト】中

【進め方】

- 課税所得を確認する(シミュレーターまたは前年の確定申告書から)(2分)

- 住民税所得割 = 課税所得 × 10% を計算する(1分)

- ふるさと納税上限額 ≒ 住民税所得割 × 20% + 2,000円 を計算する(1分)

- 計算結果をふるさと納税サイトのシミュレーターで確認する(1分)

【ポイント】9割以上のケースで「住民税所得割の20%+2,000円」で概算できます。この公式を知っていれば、年末に慌てて上限額を調べる手間が省けます。

【落とし穴】医療費控除・住宅ローン控除などがある場合、上限額は下がります。概算はあくまで目安として、正確な額は専用シミュレーターで確認してください。ふるさと納税の控除を受けるには、原則として確定申告が必要です(ワンストップ特例制度を除く)。

テクニック⑤:確定申告書等作成コーナーで税額を事前確認

【こんな方に】確定申告が初めてで、シミュレーターの結果が正確か不安な個人事業主・副業会社員

【期待できる成果】国税庁の公式ツール「確定申告書等作成コーナー」で実際の申告書を作成すれば、正確な税額を提出前に100%確認できます。

【初回】1時間程度

【インパクト】高

【進め方】

- 国税庁「確定申告書等作成コーナー」(国税庁 確定申告特集)にアクセスし、「作成開始」をクリックする(5分)

- 収入・所得・所得控除の情報を順番に入力する(30分)

- 税額計算結果を確認し、納税額または還付額をメモする(5分)

- 作成したデータをPDFで保存し、確定申告時に提出する(20分)

【成功のカギ】確定申告書等作成コーナーで実データを入力することで計算ミスを防げます。公式ツールなら2026年改正も自動反映され、そのまま提出できるメリットがあります。

【気をつけること】入力途中で保存しないとデータが消えるため、こまめに「入力データの一時保存」ボタンを押してください。e-Taxで提出する場合は、マイナンバーカードまたはID・パスワード方式の事前準備が必要です。

CHECK

・自分の状況に合う実践テクニックを1〜2個選ぶ

・最初の一歩を今週中に実行

・判断に迷う場合は税理士への相談を検討

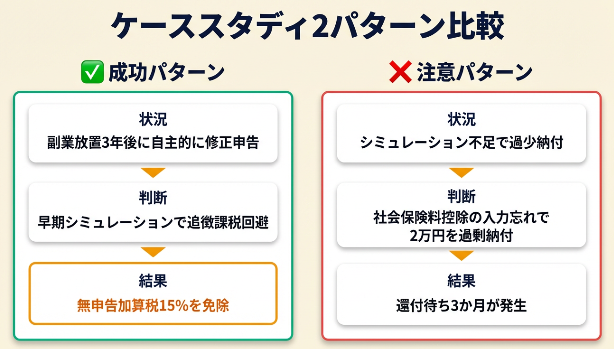

所得税計算のケーススタディは2パターンで比較

ここでは、実際の体験談をもとに成功パターンと注意すべきパターンを解説します。自分の状況に近いケースを参考にしてください。

事例1:早期シミュレーションで追徴課税を回避

状況: 副業Webライターとして活動する30代会社員。雑所得が年間80万円あり、確定申告が必要と知らずに3年間放置していました。

判断: 税務署から「お尋ね」が届く前に、自主的に無料シミュレーターで税額を試算し、過去3年分の修正申告を行いました。

結果: 延滞税は発生しましたが、無申告加算税(15%)は免除され、追徴課税は最小限に抑えられました。

「マネーフォワードのAI確定申告がついに登場し、領収書アップだけでデータが作成されるため、計算の手間が激減した」という体験談も報告されています(note AI確定申告の利便性)。

分岐点: もし税務署からの指摘を待っていたら、無申告加算税15%が課され、追徴額は約12万円増えていた可能性があります。

事例2:シミュレーション不足で過少納付

状況: 個人事業主デザイナーとして活動する20代。無料シミュレーターで「所得税5万円」と表示され、その額を予定納税しました。

判断: シミュレーターに国民健康保険料を入力し忘れ、社会保険料控除が反映されていないことに気づきませんでした。

結果: 確定申告時に実際の税額は3万円でしたが、既に5万円納付済みで、還付手続きに3か月かかりました。

「シミュレーション不足で昇給額を間違えて振り込んでしまった。確認に次ぐ確認が不可欠だと痛感」という体験談も報告されています(note ハッシュタグ給与明細)。

分岐点: もし社会保険料控除を正確に入力していれば、過少納付を防ぎ、還付待ちの3か月を避けられた可能性があります。

キーポイント

CHECK

・早期の自主申告で無申告加算税を回避できる

・シミュレーターには社会保険料控除を必ず入力

・不明点は税務署または税理士に確認

所得税計算の注意点は5項目でチェック

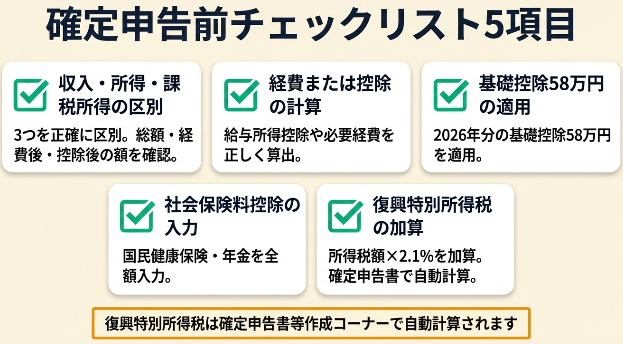

所得税計算で見落としやすいポイントを5項目にまとめました。確定申告前にこのチェックリストを確認してください。

確定申告前チェックリスト

- 収入・所得・課税所得の3つを正確に区別した

- 給与所得控除または必要経費を正しく計算した

- 2026年(令和8年)分の基礎控除58万円を適用した

- 社会保険料控除(国保・年金)を全額入力した

- 復興特別所得税(所得税額×2.1%)を加算した

CHECK

・収入・所得・課税所得の3つの違いを正確に区別

・基礎控除58万円と社会保険料控除を忘れずに適用

・復興特別所得税は確定申告書等作成コーナーで自動計算

所得税計算チェックリストに関するよくある質問

復興特別所得税を忘れるとどうなりますか?

確定申告書等作成コーナーでは自動計算されるため、手計算でなければ忘れることはありません。国税庁の公式ツールを使用すれば、自動的に加算されます。

社会保険料控除の証明書は必要ですか?

国民年金保険料は控除証明書が必要ですが、国民健康保険料は領収書でOKです。e-Taxで電子申告する場合は証明書類の添付を省略できます。

まとめ:所得税計算は3ステップで完了

2026年(令和8年)分の基礎控除引き上げにより、合計所得2,350万円以下の納税者は年間約1.5万円の減税効果が見込めます。個人事業主は青色申告特別控除65万円を併用すれば、最大で年間13万円の節税が可能です。

副業会社員は雑所得20万円以下でも住民税申告が必要な点を忘れずに対応してください。

無料シミュレーターは用途別に選び、確定申告前に国税庁の公式ツールで最終確認することを推奨します。所得税計算は「収入−経費−控除×税率」の3ステップで完了し、正しい手順を踏めば誰でも正確な税額を把握できます。

今日から始める3ステップ

- 弥生またはマネーフォワードの無料シミュレーターで2026年改正後の手取り額を確認する(3分)

- 自分の課税所得が税率区分のどこに位置するかを国税庁の速算表で確認する(10分)

- 国税庁「確定申告書等作成コーナー」で収入・所得の項目を入力してみる(20分)

所得税計算は一見複雑ですが、本質は「所得を正確に把握し、適用できる控除を漏らさない」という2点に集約されます。2026年の改正で基礎控除が引き上げられた今こそ、自分の税額を見直すチャンスです。

無料シミュレーターを活用し、青色申告や専従者給与など節税手法を組み合わせれば、年間10万円以上の節税も十分可能です。確定申告は毎年のことですから、今年のうちに計算手順を身につけておけば、来年以降の負担が大幅に軽減されます。

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 副業の雑所得がある会社員 | 給与所得と雑所得を合算して総所得金額を計算し、無料シミュレーターで税額を確認 | 10分 |

| 個人事業主で青色申告を検討中 | 青色申告承認申請書を税務署から入手し、提出期限を確認 | 15分 |

| 2026年改正の影響を知りたい | 基礎控除診断で自分の年収区分を確認し、減税額を把握 | 5分 |

| 無料ツールで今すぐ計算したい | 弥生またはマネーフォワードのシミュレーターで年収・経費を入力 | 3分 |

| 確定申告が初めてで不安 | 国税庁「確定申告書等作成コーナー」で収入・所得の項目を入力 | 20分 |

所得税計算シミュレーションに関するよくある質問

2026年の基礎控除引き上げはいつから適用されますか?

2026年(令和8年)1月1日以降に支払われる給与・報酬から源泉徴収税額表に反映されます。2026年分の確定申告(2027年2月〜3月提出)で初めて58万円控除が確定します。

無料シミュレーターと確定申告書等作成コーナーの違いは?

無料シミュレーターは概算計算ツールで、確定申告書等作成コーナーは実際の申告書を作成する公式ツールです。正確な税額は後者で確認してください。

源泉徴収された所得税は確定申告で還付されますか?

源泉徴収額が年間の所得税額より多ければ還付されます。確定申告書を提出後、1〜2か月で指定口座に振り込まれます。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「確定申告特集」

- 国税庁「給与所得控除」

- 国税庁「所得税の税率」

- ミネルヴァ税理士法人「令和8年から適用される源泉徴収事務の主な改正点」

民間調査/企業

- 弥生株式会社「かんたん税金計算シミュレーション」

- 株式会社マネーフォワード「所得税の源泉徴収とは」

- MMEA「個人事業主シミュレーター」

- freee株式会社「源泉所得税を納付する期限」

- 株式会社アルビノ「個人事業主の手取りシミュレーター」

体験談/ユーザーの声

- note「AI確定申告の利便性」

- note「ハッシュタグ給与明細」

※記事内容は2025年1月時点の税制・法令に基づいています。