介護保険料は40歳の誕生日前日を含む月から発生し、フリーランスは年間5〜15万円程度の負担となります。

この記事の結論

介護保険は40歳から生涯にわたって支払う公的保険であり、フリーランスは国民健康保険に上乗せされる形で年間数万円〜十数万円の負担が発生します。40〜64歳の第2号被保険者は特定疾病16種類に該当する場合のみ介護サービスを利用でき、65歳以上の第1号被保険者になると原因を問わず利用可能になります。

保険料は社会保険料控除の対象となるため、確定申告で税負担を軽減できます。入金カレンダーや納付リマインドで管理する仕組みを整えてください。

今日やるべき1つ

居住市区町村の公式サイトで介護保険料率を確認し、前年所得から年間保険料を概算してください(15分)。

状況別ショートカット

| 40歳を迎える前後で制度の基本を知りたい | 介護保険 40歳の基本は3区分で整理 | 5分 |

| 自分の保険料がいくらか知りたい | 介護保険 40歳の保険料は2方式で計算 | 7分 |

| 特定疾病に該当するか確認したい | 介護保険 40歳の対象か3分で診断 | 3分 |

| 他のフリーランスの体験談を知りたい | 介護保険 40歳の実例は2パターンで比較 | 5分 |

| 保険料管理の具体策を知りたい | 介護保険 40歳は5つの仕組みで管理 | 10分 |

| 手続き漏れを防ぎたい | 介護保険 40歳は7項目でチェック | 5分 |

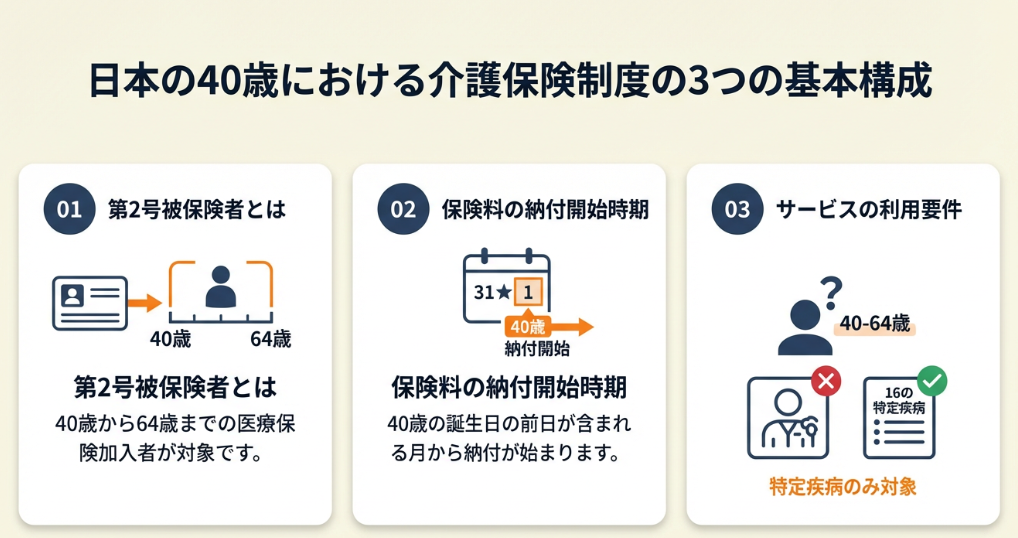

介護保険 40歳の基本は3区分で整理

「40歳になったら介護保険料を払うらしいけれど、仕組みがわからない」——よくある悩みです。制度の全体像を第2号被保険者・支払開始時期・特定疾病の3つの観点から整理します。

第2号被保険者は40〜64歳が対象

介護保険制度では、被保険者を年齢によって2つに区分しています。40歳以上65歳未満で医療保険(国民健康保険や健康保険)に加入している人は「第2号被保険者」として介護保険に加入します。65歳以上は「第1号被保険者」となり、介護が必要になった原因を問わず介護サービスを利用できます(厚生労働省 特定疾病の選定基準の考え方)。

フリーランス・個人事業主の場合、40歳になると国民健康保険料に「介護分」が上乗せされる形で保険料を納付します。会社員のように給与天引きではなく、納付書や口座振替で自分で支払う点が大きな違いです。

介護保険料は誕生日前日の月から発生

介護保険料の支払い開始時期は「40歳の誕生日の前日を含む月」からです。5月1日生まれの方は、前日の4月30日を含む4月分から保険料が発生します。5月2日生まれの方は5月分からとなります(マネーフォワード 40歳から64歳の介護保険料)。

40歳から保険料が発生する理由は3つあります。第一に、40代以降は自分自身が脳血管疾患や生活習慣病などで介護が必要になるリスクが高まること。第二に、親世代の介護に直面する年代であること。第三に、現役世代のうちから保険料を負担することで、将来の介護費用を社会全体で支える仕組みを維持するためです。

特定疾病16種類で40歳から利用可

第2号被保険者(40〜64歳)が介護保険サービスを利用するには、要介護・要支援状態の原因が「特定疾病」に該当する必要があります。特定疾病は16種類が定められており、がん末期、関節リウマチ、筋萎縮性側索硬化症(ALS)、骨折を伴う骨粗鬆症、初老期における認知症、脳血管疾患、糖尿病性神経障害・腎症・網膜症、慢性閉塞性肺疾患などが含まれます(牛久市 介護保険で定められている16の特定疾病について)。

「自分が40代で介護保険を使うことはないだろう」と思い込んでいる方は少なくありません。脳梗塞や糖尿病の合併症は40〜50代でも発症するため、「保険料を払っているのに使えない」わけではありません。

CHECK

・40歳以上65歳未満で医療保険加入者は第2号被保険者

・保険料は40歳の誕生日前日を含む月から発生

・特定疾病16種類に該当すれば介護サービス利用可

介護保険 40歳の基本に関するよくある質問

Q. フリーランスになったら介護保険の手続きは必要?

いいえ、新たな加入手続きは不要です。40歳以上で国民健康保険に加入すると、自動的に介護保険料が上乗せされます。

Q. 40歳になる前に介護保険料を払うことはある?

いいえ、ありません。40歳の誕生日前日を含む月から保険料が発生するため、39歳の間は介護保険料を負担しません。

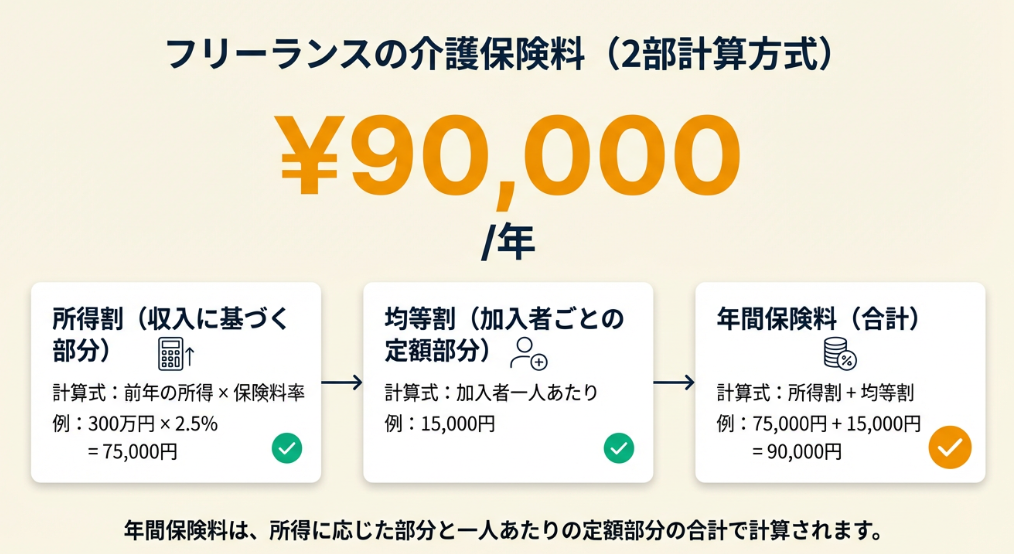

介護保険 40歳の保険料は2方式で計算

フリーランスの介護保険料は所得割と均等割の2方式で計算され、自治体ごとに金額が異なります。保険料の仕組みを理解すれば、年間の資金計画に組み込みやすくなります。

フリーランスは所得割+均等割で算出

フリーランス・個人事業主が加入する国民健康保険の介護分は、多くの自治体で「所得割」と「均等割」の合計で算出されます。所得割は前年の所得(収入−必要経費−基礎控除等)に介護保険料率を掛けた金額、均等割は加入者1人あたりの定額です(弥生 介護保険料は確定申告で控除の対象?)。

前年の事業所得が300万円、介護保険料率が2.5%、均等割が1万5,000円の自治体の場合、概算は以下のとおりです。

| 所得割 | 300万円 × 2.5% | 75,000円 |

| 均等割 | 1人あたり | 15,000円 |

| 年間保険料 | 所得割 + 均等割 | 90,000円 |

この金額はあくまで概算であり、実際は自治体ごとの料率・賦課限度額・軽減措置によって変動します。

自治体差で年間数万円の負担差

同じ年収でも居住地によって介護保険料は大きく異なります。保険料率や均等割額は市区町村が独自に設定するため、年間で数万円の差が生じることもあります。

引っ越しを検討している方は、移住先の自治体サイトで介護保険料の基準額を事前に確認してください。減免制度の有無も合わせて調べると、負担軽減の選択肢が広がります。

社会保険料控除で税負担を軽減

介護保険料は社会保険料控除の対象となり、確定申告で申告することで所得税・住民税の負担を軽減できます。年間9万円の介護保険料を支払い、所得税率が10%の場合、9,000円の所得税軽減効果があります(弥生 介護保険料は確定申告で控除の対象?)。

フリーランスは国民健康保険料・国民年金保険料・介護保険料をすべて社会保険料控除として申告できるため、年間の支払額を正確に把握し、領収書や決定通知書を保管してください。

CHECK

・保険料は所得割(前年所得×料率)と均等割の合計

・自治体によって年間数万円の負担差が発生

・確定申告で社会保険料控除として申告可能

介護保険 40歳の保険料に関するよくある質問

Q. 介護保険料が払えないときはどうすればいい?

市区町村の担当窓口に相談してください。分割納付や納付猶予、減免制度の適用を受けられる場合があります。滞納を放置すると延滞金(年8.7%程度)や給付制限のリスクがあるため、早めに相談してください。

Q. 介護保険料は経費にできる?

いいえ、事業経費にはできません。社会保険料控除として所得控除の対象になります。確定申告書の該当欄に記入してください。

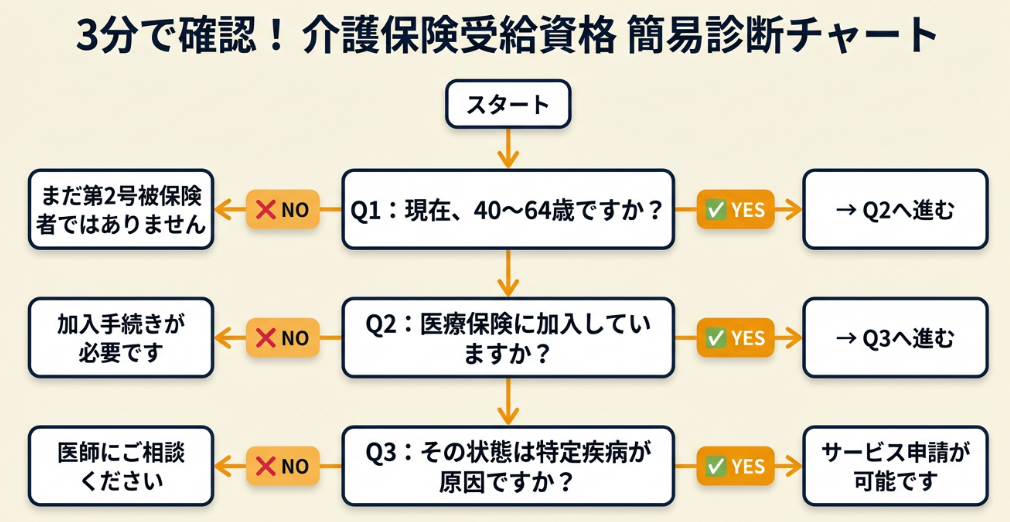

介護保険 40歳の対象か3分で診断

「自分は特定疾病に該当するのか」「介護保険サービスを使えるのか」——以下の診断で3分以内に判定できます。

Q1: 現在40歳以上65歳未満ですか?

- はい → Q2へ

- いいえ → 【結果A】まだ第2号被保険者ではありません

Q2: 医療保険(国民健康保険または健康保険)に加入していますか?

- はい → Q3へ

- いいえ → 【結果B】医療保険加入が必要です

Q3: 要介護・要支援状態の原因が特定疾病16種類のいずれかに該当しますか?

- はい → 【結果C】介護保険サービスを申請できます

- いいえ/わからない → 【結果D】主治医に確認してください

診断結果の活用方法

| 結果A | 40歳になるまで介護保険料は発生しません。今のうちに制度を理解しておいてください |

| 結果B | 国民健康保険への加入手続きを市区町村窓口で行ってください |

| 結果C | 市区町村の介護保険窓口で要介護認定の申請を行ってください |

| 結果D | 主治医に「特定疾病に該当するか」を確認し、該当する場合は認定申請へ進んでください |

CHECK

・40歳以上65歳未満かつ医療保険加入が第2号被保険者の条件

・特定疾病該当の判断は主治医意見書と認定審査会で決定

・診断結果に応じた次のステップを今週中に実行

介護保険 40歳診断に関するよくある質問

Q. 特定疾病の診断は誰がする?

主治医が作成する「主治医意見書」と、市区町村の認定調査を経て、介護認定審査会が判定します。自己判断ではなく、医療機関と連携して進めてください。

Q. 65歳になったら特定疾病の縛りはなくなる?

はい、なくなります。65歳以上の第1号被保険者は、介護が必要になった原因を問わず介護保険サービスを利用できます。

介護保険 40歳の実例は2パターンで比較

フリーランスの体験談をもとに成功パターンと失敗リスクを解説します。事前準備の有無で、介護保険料への対応が大きく変わります。

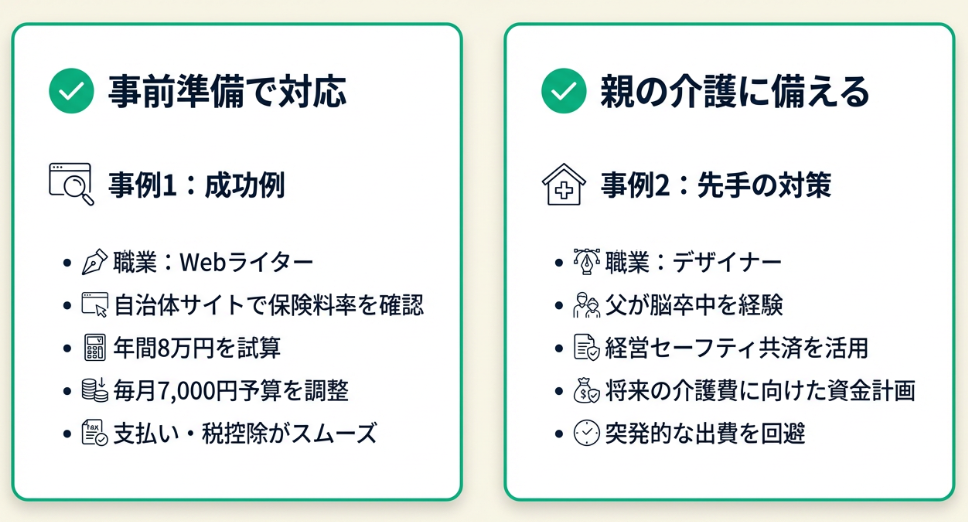

ケース1: 事前の情報収集で負担増に対応

状況: Webライターとして活動する40歳。40歳の誕生日を迎える前に、介護保険料の仕組みを調べておいた。

判断: 事前に自治体サイトで保険料率を確認し、年間約8万円の負担増を想定。月々の生活費に7,000円程度を上乗せして予算を組んだ。

結果: 通知書が届いた際も慌てることなく、確定申告での社会保険料控除も忘れずに申告できた。

フリーランス向けの情報発信をしている社会保険労務士は、会社員とフリーランスでは介護保険の仕組みが異なること、40歳以降は通知が届くことを事前に知っておくよう勧めています(note 40歳になったら介護保険料が引かれ始める)。

分岐点: 事前に調べていなければ、「急に保険料が増えた」と感じて資金繰りに困った可能性があります。

ケース2: 親の介護費用に備える必要性を実感

状況: デザイナーとして活動する45歳。70代の父親が脳梗塞後に片足が麻痺し、実家のリフォームが必要になった。

判断: 親の介護費用が今後かかることを想定し、経営セーフティ共済で貯めている資金を将来の介護費用に充てる計画を立てた。

結果: 事前に資金計画を立てていたことで、急な出費にも慌てずに対応できる見通しが立った。

親の介護に直面したフリーランスは「自営業をずっとやっていた両親は金融知識もなく、積立もしていないし国民年金基金にも入っていない。情報って大事ですよ」と振り返っています(note 40代女性おひとりさまフリーランスと介護)。

分岐点: 親の介護に備えた資金計画を立てていなければ、急な出費で仕事に支障が出た可能性があります。

CHECK

・事前の情報収集で負担増に備えた予算組みが可能

・親の介護費用は資金計画を立てて準備

・自分の状況に近いケースの対応策を今週中に実行

介護保険 40歳実例に関するよくある質問

Q. 親の介護保険料は自分が払う?

いいえ、払いません。親御さん自身が被保険者として介護保険料を支払います。親の保険料を子が立て替えた場合、立て替えた人の社会保険料控除にはなりません。

Q. 親の介護で仕事を休む場合の収入保障は?

いいえ、公的介護保険では補償されません。公的介護保険は介護サービス費用をカバーする制度であり、介護による休業中の収入は対象外です。フリーランスは就業不能保険などの民間保険を検討する方もいます。

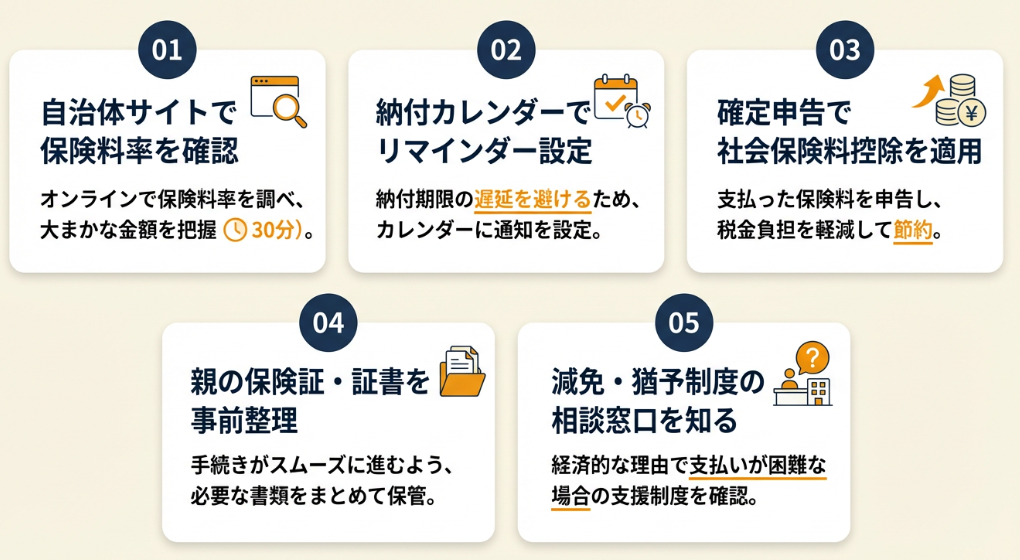

介護保険 40歳は5つの仕組みで管理

フリーランスが介護保険料を無理なく管理するための5つのハックを紹介します。収入が不安定なフリーランスにとって、納付漏れを防ぐ仕組みづくりが延滞金や給付制限を回避する鍵です。

ハック1: 自治体サイトで保険料率を30分で把握

【対象】 40歳を迎える前後で、自分の介護保険料がいくらか把握できていないフリーランス

【効果】 年間の保険料概算がわかり、資金計画に組み込める

【導入時間】 30分

【見込める効果】 高

【手順】

- 居住市区町村の公式サイトで「国民健康保険 介護分」または「介護保険料」を検索する(5分)

- 介護保険料率(所得割率)と均等割額を確認する(5分)

- 前年の事業所得を会計ソフトまたは確定申告書から確認する(10分)

- 「前年所得 × 介護保険料率 + 均等割」で年間保険料を概算する(10分)

【なぜ効くのか】 フリーランスの資金繰り問題の多くは「いつ・いくら払うかわからない」という不確実性から生まれます。保険料を事前に把握すれば、「来月は保険料の納付月だから支出を調整しよう」といった先手の対策が打てます。

【注意点】 自治体によっては所得段階別に保険料が設定されている場合もあります。詳細は市区町村の担当窓口に確認してください。

【最初の一歩】 今日中に居住市区町村のサイトを開き、介護保険料のページをブックマークしてください(5分)。

ハック2: 納付カレンダーで支払漏れをゼロにする

【対象】 介護保険料の納付期限を忘れがちで、督促状が届いた経験があるフリーランス

【効果】 納付漏れによる延滞金リスクをゼロにできる

【導入時間】 20分

【見込める効果】 高

【手順】

- 市区町村から届く納付書で納付期限を確認する(5分)

- Googleカレンダーやスマホのリマインダーに納付日の1週間前と前日を登録する(10分)

- 口座振替を設定している場合は、引落日の前日に残高を確認するリマインダーも追加する(5分)

【なぜ効くのか】 介護保険料を長期滞納すると、延滞金の発生や介護サービス利用時の一時立替払い(償還払い)化、給付制限などのペナルティが課されます。リマインダーで漏れを防ぐことで、こうしたリスクを回避できます。

【注意点】 リマインダーを設定しても、資金不足では支払えません。月々の生活費に介護保険料分を上乗せして予算を組んでください。

【最初の一歩】 今日中に直近の納付期限を確認し、リマインダーを1つ設定してください(5分)。

ハック3: 確定申告で社会保険料控除を確実に適用

【対象】 介護保険料を払っているが、確定申告で控除申請を忘れがちなフリーランス

【効果】 年間で数千円〜1万円程度の所得税・住民税軽減

【導入時間】 1時間/年

【見込める効果】 中

【手順】

- 国民健康保険料の決定通知書から「介護分」の年間支払額を確認する(10分)

- 納付書払いの場合は領収書を12か月分保管し、口座振替の場合は年間の引落額を確認する(15分)

- 確定申告書の「社会保険料控除」欄に介護保険料を含む支払額を記入する(30分)

- 電子申告(e-Tax)の場合は添付書類が省略できるが、領収書は5年間保管する(5分)

【なぜ効くのか】 介護保険料は社会保険料控除の対象であり、申告することで所得税・住民税の課税所得が減少します。フリーランスは国民健康保険料・国民年金保険料・介護保険料のすべてを控除対象にできるため、合計すると年間で数万円の節税効果が見込めます。

【注意点】 配偶者や家族の分を立て替えた場合、誰の控除として申告するかによって節税効果が変わります。年収800万円以上で複数の控除を併用している場合は、節税効果を最大化するために詳細な計算が必要です。

【最初の一歩】 今日中に今年の国民健康保険料決定通知書を探し、介護分の金額を確認してください(10分)。

ハック4: 親の介護保険証を事前に整理

【対象】 親が70代以上で、いつ介護が必要になってもおかしくない状況にあるフリーランス

【効果】 親の介護が始まっても、サービス内容と自己負担額を即座に把握できる

【導入時間】 1-2時間

【見込める効果】 高

【手順】

- 親の介護保険証(被保険者証)と介護保険負担割合証の所在を確認する(15分)

- 親が要介護認定を受けている場合は、認定結果通知書と介護サービス利用明細を入手する(30分)

- 介護サービスごとの自己負担額(1〜3割)と月額上限(高額介護サービス費)を一覧表にまとめる(30分)

- 親と話し合い、今後利用する可能性のあるサービス(訪問介護、デイサービス等)を確認する(30分)

【なぜ効くのか】 介護が始まると、ケアマネジャーとの打ち合わせ、サービス事業者との契約、費用の立替払いなど、短期間で多くの判断を求められます。事前に書類の所在と基本的な仕組みを把握しておけば、混乱を最小限に抑えられます。

【注意点】 親御さんのプライバシーに配慮し、無理に書類を見せてもらうのではなく、「いざという時のために」という形で協力を依頼してください。

【最初の一歩】 今週中に親御さんに連絡し、介護保険証の所在を確認してください(5分)。

ハック5: 減免・猶予制度の相談先を事前に把握

【対象】 収入が不安定で、介護保険料の支払いが厳しくなる可能性があるフリーランス

【効果】 支払困難時に迅速に相談でき、延滞金や給付制限を回避できる

【導入時間】 15分

【見込める効果】 中

【手順】

- 居住市区町村の公式サイトで「介護保険料 減免」または「介護保険料 猶予」を検索する(5分)

- 減免・猶予制度の適用条件(災害、失業、所得激減など)を確認する(5分)

- 担当窓口の電話番号と受付時間をスマホのメモに保存する(5分)

【なぜ効くのか】 フリーランスは収入が不安定になりやすく、突発的な売上減少で保険料の支払いが困難になることがあります。減免・猶予制度を知っておけば、「払えないから放置する」という最悪の選択を避けられます。

【注意点】 減免・猶予制度は自治体ごとに内容が異なり、すべての人が利用できるわけではありません。適用条件は事前に確認してください。

【最初の一歩】 今日中に居住市区町村の介護保険担当窓口の電話番号を調べ、メモに保存してください(5分)。

CHECK

・自治体サイトで保険料率を把握し資金計画に組み込む

・納付カレンダーとリマインダーで支払漏れを防止

・5つのハックから1つ選んで今日中に最初の一歩を実行

介護保険 40歳ハックに関するよくある質問

Q. 会計ソフトで介護保険料を管理できる?

はい、できます。freeeやマネーフォワードなどの会計ソフトでは、社会保険料として登録し、確定申告時に自動で控除額を計算できます。

Q. 口座振替とクレジットカード払いはどちらがいい?

口座振替を推奨します。自治体によってはクレジットカード払いに対応していない場合があります。対応している場合はポイント還元のメリットがありますが、残高不足による引落失敗には注意が必要です。

介護保険 40歳は7項目でチェック

以下のチェックリストで、介護保険に関する対応状況を確認してください。印刷またはコピーして、未対応項目を1つずつ実行してください。

40歳前後の介護保険チェックリスト

- 40歳の誕生日前日を含む月を確認し、保険料発生時期を把握した

- 居住市区町村の介護保険料率と均等割額を確認した

- 前年の事業所得から年間保険料を概算した

- 納付方法(口座振替/納付書/クレジットカード)を決定した

- 納付期限のリマインダーを設定した

- 確定申告で社会保険料控除を申告する準備ができている

- 減免・猶予制度の相談先(市区町村窓口)を把握した

親の介護に備えるチェックリスト

- 親の介護保険証と負担割合証の所在を確認した

- 親が要介護認定を受けているか確認した

- 親の介護サービス利用明細の見方を理解している

- 高額介護サービス費の上限額を把握した

- 親と今後の介護について話し合った

- 地域包括支援センターの連絡先を把握した

- 民間介護保険や就業不能保険の必要性を検討した

CHECK

・40歳前後は7項目で自分の保険料管理状況を確認

・親の介護に備えて7項目で事前準備を確認

・チェックリストの未対応項目を1つずつ実行

介護保険 40歳チェックリストに関するよくある質問

Q. チェックリストを毎年やり直す必要はある?

いいえ、毎年すべてやり直す必要はありません。ただし保険料率は年度ごとに改定される可能性があるため、年1回は保険料を確認してください。

Q. 親が遠方に住んでいる場合はどうすればいい?

親の居住市区町村の地域包括支援センターに連絡してください。遠距離介護の相談ができます。電話やオンラインで相談できる自治体も増えています。

まとめ:介護保険40歳は備えが鍵

介護保険は40歳から生涯にわたって支払う公的保険であり、フリーランスは国民健康保険に上乗せされる形で年間数万円〜十数万円の負担が発生します。40〜64歳の第2号被保険者は特定疾病16種類に該当する場合のみ介護サービスを利用でき、65歳以上の第1号被保険者になると原因を問わず利用可能になります。

保険料は「所得割+均等割」で計算され、自治体ごとに金額が異なるため、居住市区町村の公式サイトで料率を確認してください。確定申告では社会保険料控除として申告でき、税負担の軽減につながります。

収入が不安定なフリーランスにとって、納付カレンダーやリマインダーで支払い漏れを防ぐ仕組みを整えることが、延滞金や給付制限を回避する鍵です。親の介護に備えて介護保険証や負担割合証の所在を事前に確認しておくことで、急な対応にも慌てずに済みます。

介護保険は「40歳から払い始めて、使うのはずっと先」と感じるかもしれません。親の介護や自分自身の特定疾病リスクを考えると、制度を理解し備えておくことは決して早すぎることではありません。今日できる小さな一歩から始めてください。

状況別:次の一歩

| 40歳を迎える前後で保険料を把握したい | 居住市区町村のサイトで介護保険料率を確認する | 15分 |

| 親の介護に備えたい | 親の介護保険証の所在を確認する | 5分 |

| 確定申告の準備をしたい | 今年の国民健康保険料決定通知書を探し、介護分を確認する | 10分 |

介護保険 40歳に関するよくある質問

Q. 介護保険料は何歳まで払う?

生涯にわたって支払います。40歳から第2号被保険者として支払いが始まり、65歳以降は第1号被保険者として引き続き支払います。65歳以上は年金からの天引き(特別徴収)が基本となりますが、年金額が少ない場合は納付書で支払う普通徴収になります。

Q. フリーランスと会社員で介護保険料はどう違う?

会社員は健康保険料に介護保険料が含まれ、給与から天引きされます。保険料は会社と折半で負担します。フリーランスは国民健康保険に上乗せされる形で全額自己負担です。保険料率も加入する保険や居住自治体によって異なります(マネーフォワード 40歳から64歳の介護保険料)。

Q. 40歳未満でも介護保険サービスは利用できる?

いいえ、利用できません。介護保険は40歳以上が加入対象であり、40歳未満は被保険者ではありません。ただし、障害者総合支援法に基づく障害福祉サービスなど、介護保険以外の制度を利用できる場合があります。

Q. 特定疾病に該当するかどうかはどこで確認できる?

主治医に相談するのが最も確実です。介護保険の特定疾病16種類は厚生労働省が定めており、がん末期、脳血管疾患、関節リウマチなどが含まれます(厚生労働省 特定疾病の選定基準の考え方)。

Q. 民間の介護保険と公的介護保険の違いは?

公的介護保険は要介護認定を受けた場合に介護サービス費用の一部(1〜3割負担)をカバーする制度です。民間の介護保険は、要介護状態になった場合に現金給付を受けられる商品が多く、公的介護保険でカバーされない自己負担分や収入減少に備えられます。両者は役割が異なるため、公的介護保険を基本としつつ、民間保険で補完するかどうかを検討してください。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 厚生労働省「特定疾病の選定基準の考え方」

- 牛久市「介護保険で定められている16の特定疾病について」

民間調査/企業

- マネーフォワード「40歳から64歳の介護保険料」

- 弥生「介護保険料は確定申告で控除の対象?」

- 自営百科「介護保険と個人事業主の基礎知識」

体験談/ユーザーの声

- note「40歳になったら介護保険料が引かれ始める」

- note「40代女性おひとりさまフリーランスと介護」

※記事内容は2026年1月20日時点の税制・法令に基づいています。