扶養控除の金額は2026年分から制度が変わり、一般扶養親族で38万円、特定扶養親族(19-23歳)で63万円、老人扶養親族で最大58万円です(国税庁No.1180 扶養控除)。この記事では2025年と2026年の違い、年齢別の金額表、123万円・150万円の壁の計算方法を7ステップで解説します。

本記事の情報は2026年1月時点の税制に基づいています。

この記事の結論

扶養控除の金額は2026年分から所得要件が変わり、給与収入で123万円以下までが対象になります。

特定扶養親族(大学生など)は63万円の控除が受けられ、150万円までは特定親族特別控除で段階的に控除可能です。

住民税の扶養控除は所得税と異なり、一般扶養で33万円、特定扶養で45万円が目安となります。

最初の一歩

扶養家族の2025年の年収見込みを確認し、123万円の壁を超えるか判定する(10分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 2025年分と2026年分の変更点を知りたい | 扶養控除の金額は2025年分から2026年分で20万円枠拡大 | 5分 |

| 大学生の子供の年収を確認したい | 特定扶養親族の金額は19-23歳で63万円 | 7分 |

| 123万円の壁の計算方法を知りたい | 扶養控除の金額計算は3ステップで完了 | 10分 |

| 住民税の金額を確認したい | 住民税の扶養控除金額は所得税より5万円低い | 6分 |

| 実際の税額シミュレーションを見たい | 扶養控除の金額は5つの計算で正確把握 | 15分 |

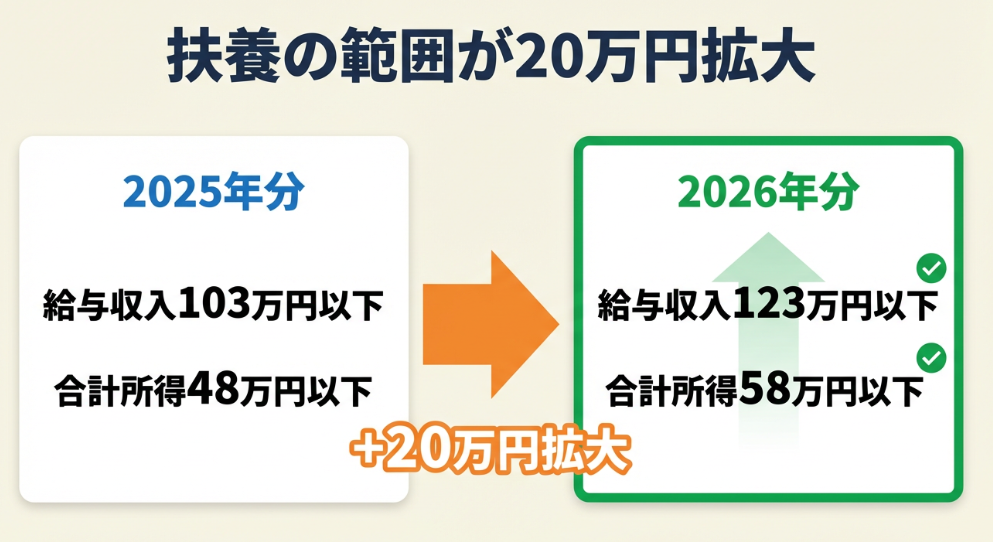

扶養控除の金額は2025年分から2026年分で20万円枠拡大

2025年分と2026年分では、扶養控除の対象となる所得基準が大きく変わります。この変更により、扶養の範囲内で働ける年収の上限が20万円引き上げられました。

2025年分は給与収入103万円以下が基準

2025年分(2024年の所得)は、扶養親族の年間合計所得金額が48万円以下、給与収入換算で103万円以下が要件でした(国税庁No.1180 扶養控除)。

2026年分は給与収入123万円以下に拡大

2026年分(2025年の所得)からは、基礎控除と給与所得控除の引き上げにより、合計所得金額58万円以下、給与収入で123万円以下までが扶養の範囲になります(三菱UFJ銀行解説)。

2026年分の扶養控除額は3区分で決定

2026年分の所得税の扶養控除額は以下の3区分です(国税庁No.1180 扶養控除)。

| 区分 | 年齢 | 控除額 |

| 一般の控除対象扶養親族 | 16歳以上 | 38万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 63万円 |

| 老人扶養親族(同居) | 70歳以上 | 58万円 |

| 老人扶養親族(非同居) | 70歳以上 | 48万円 |

CHECK

・2026年分から給与収入123万円まで扶養対象

・特定扶養親族は最大63万円の控除

・年齢により控除額が3段階に分かれる

扶養控除の変更に関するよくある質問

2025年分の確定申告は103万円で判定する?

はい、判定します。2025年分の確定申告(2026年2月-3月実施)は、2025年12月31日時点の所得で判定するため、103万円基準です。

2026年分から自動的に123万円基準になる?

はい。年末調整や確定申告で申告すれば、自動的に123万円基準が適用されます。

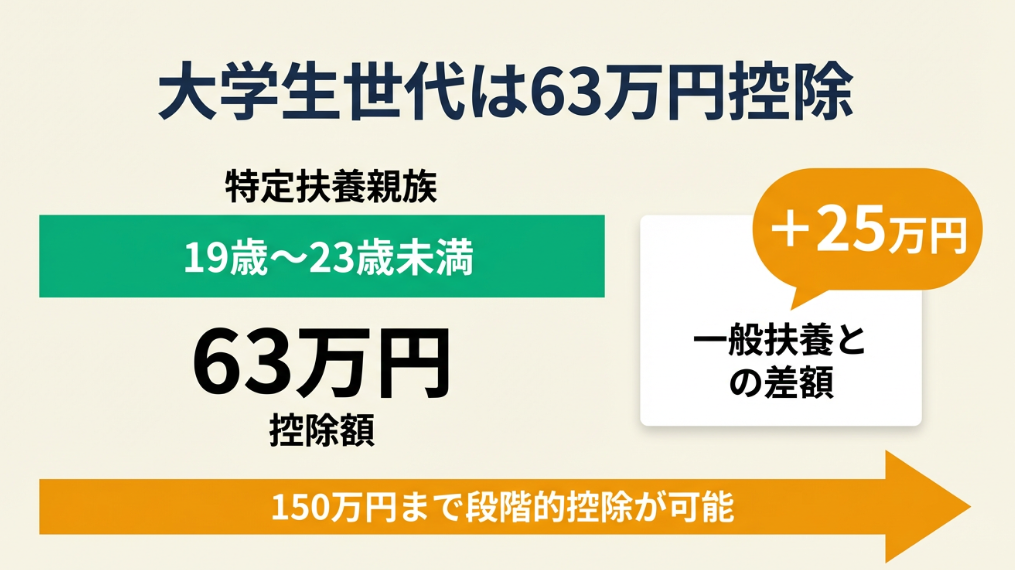

特定扶養親族の金額は19-23歳で63万円

大学生や専門学校生の年齢にあたる19歳以上23歳未満の扶養親族は、「特定扶養親族」として一般の扶養親族より25万円高い控除を受けられます。教育費がかかる時期への配慮から、控除額が増額されています。

特定扶養親族は19歳から23歳未満が対象

特定扶養親族とは、その年の12月31日時点で19歳以上23歳未満の扶養親族を指します(国税庁No.1180 扶養控除)。大学生や専門学校生が該当するケースが多いです。

控除額は一般扶養より25万円高い63万円

特定扶養親族に該当すると、所得税で63万円の控除が受けられます。一般の扶養親族(38万円)より25万円高く、親の税負担が大きく軽減されます。

大学生の子供を持つ親からは「子供の年収が123万円を超えそうで心配していたが、特定親族特別控除で段階的に控除できると知って安心した」という声も上がっています(元税務職員の年末調整ガイド)。

2026年分から150万円まで段階的控除が可能

2026年分からは「特定親族特別控除」が導入され、子の年収が123万円を超えても150万円までは63万円の控除が受けられます(マイナビバイト解説)。

| 子の年収 | 親の控除額 | 備考 |

| 123万円以下 | 63万円 | 特定扶養控除 |

| 123万円超150万円以下 | 63万円 | 特定親族特別控除 |

| 150万円超188万円以下 | 段階的に減額 | 所得金額に応じて減額 |

| 188万円超 | 0円 | 控除なし |

CHECK

・19歳になる年の12月31日時点で判定

・一般扶養より25万円高い63万円

・150万円まで段階的控除が適用

特定扶養親族に関するよくある質問

19歳になる年度から適用される?

その年の12月31日時点で19歳以上であれば適用されます。たとえば2026年12月31日時点で19歳なら、2026年分から特定扶養親族です。

アルバイト収入が150万円を超えたらどうなる?

150万円超188万円以下は段階的に控除額が減り、188万円を超えると控除がゼロになります。

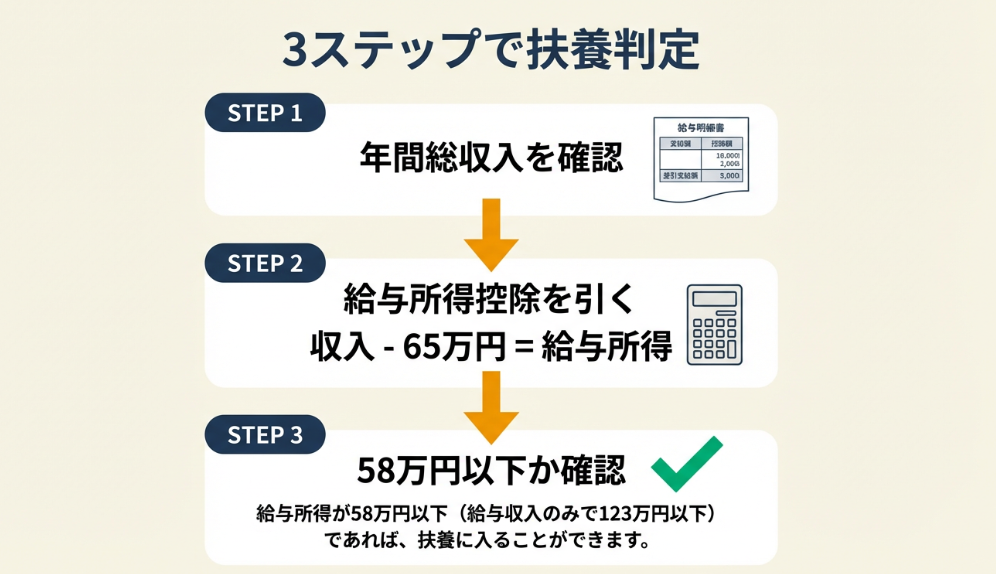

扶養控除の金額計算は3ステップで完了

扶養控除の対象になるかどうかは、給与所得の計算によって決まります。ここでは、給与収入から給与所得を算出し、扶養対象かどうかを判定する手順を解説します。

ステップ1:年間の総収入を確認する

まず扶養家族の年間の給与収入(源泉徴収前の額面)を確認します。複数の勤務先がある場合はすべて合算してください。

ステップ2:給与所得控除額を引いて給与所得を算出

2026年分の給与所得控除額は以下の通りです(国税庁 給与所得控除)。

| 給与収入 | 給与所得控除額 | 給与所得 |

| 123万円以下 | 65万円 | 収入-65万円 |

| 180万円以下 | 収入×40%+11万円 | 収入-控除額 |

| 180万円超 | 国税庁の計算式による | 収入-控除額 |

例:給与収入120万円の場合、給与所得=120万円-65万円=55万円

ステップ3:給与所得が58万円以下か確認

給与所得が58万円以下(給与収入123万円以下)であれば、扶養控除の対象になります。

計算例

給与収入100万円 → 給与所得35万円 → 扶養対象(○)

給与収入123万円 → 給与所得58万円 → 扶養対象(○)

給与収入130万円 → 給与所得65万円 → 扶養対象外(×)

CHECK

・年間給与収入の合計額を正確に把握

・給与所得控除額を差し引いて給与所得を算出

・給与所得が58万円以下なら扶養対象

扶養控除の計算に関するよくある質問

給与以外の収入がある場合は?

事業所得や雑所得がある場合は、給与所得と合算した「合計所得金額」が58万円以下かで判定します。

社会保険料は引いてから計算する?

給与所得の計算では社会保険料は引きません。給与所得控除額のみを引いた金額で判定します。

扶養控除の対応を3分で診断

以下の診断で、あなたの扶養家族が扶養控除の対象になるか、どの区分に該当するかを判定できます。

Q1:扶養家族の年齢は16歳以上ですか?

はい → Q2へ

いいえ → 【ケースA】扶養控除の対象外

Q2:扶養家族の2025年の給与収入は123万円以下ですか?

はい → Q3へ

いいえ → 【ケースB】扶養控除の対象外(特定親族特別控除を確認)

Q3:扶養家族の年齢は19歳以上23歳未満ですか?

はい → 【ケースC】特定扶養親族(63万円)

いいえ → Q4へ

Q4:扶養家族の年齢は70歳以上ですか?

はい → 【ケースD】老人扶養親族(48万円または58万円)

いいえ → 【ケースE】一般の控除対象扶養親族(38万円)

診断結果の活用方法

| 結果 | 次のステップ |

| ケースA | 16歳未満は児童手当の対象、扶養控除は利用不可 |

| ケースB | 年収150万円以下なら特定親族特別控除を確認 |

| ケースC | 年末調整で「特定扶養親族」欄に記入 |

| ケースD | 同居の場合58万円、非同居の場合48万円を申告 |

| ケースE | 年末調整で「一般の控除対象扶養親族」欄に記入 |

CHECK

・診断結果を確認し、該当する「次のステップ」を今日中に実行する(3分+行動時間)

扶養控除診断に関するよくある質問

ケースBになったが、150万円を超えている場合は?

150万円超188万円以下なら段階的に控除額が減ります。188万円を超えると控除はゼロになります。

ケースDで同居か非同居かの判定基準は?

同一世帯で生活していれば同居です。短期入院や旅行は同居とみなされます。

住民税の扶養控除金額は所得税より5万円低い

所得税の扶養控除とは別に、住民税にも扶養控除があります。住民税の扶養控除額は所得税より低く設定されているため、実際の軽減額を把握する際は両方を考慮する必要があります。

住民税の扶養控除は所得税より低めに設定

住民税の扶養控除額は所得税より低く設定されています。これは所得税の累進税率と異なり、住民税は一律10%であるためです(ジンジャー解説)。

住民税の扶養控除額は3区分で決定

| 区分 | 年齢 | 控除額 |

| 一般の控除対象扶養親族 | 16歳以上 | 33万円 |

| 特定扶養親族 | 19歳以上23歳未満 | 45万円 |

| 老人扶養親族(同居) | 70歳以上 | 45万円 |

| 老人扶養親族(非同居) | 70歳以上 | 38万円 |

一般扶養で所得税(38万円)より5万円低く、特定扶養で所得税(63万円)より18万円低い設定です。

所得税と住民税の税額差は年収で変動

年収500万円の場合、特定扶養親族1人で所得税が約6.3万円(税率10%として計算)、住民税が約4.5万円(税率10%)の軽減になります。合計で約10.8万円の節税効果です。

CHECK

・住民税は所得税より控除額が低い

・一般扶養で5万円、特定扶養で18万円の差

・年末調整で自動的に住民税にも反映

住民税の扶養控除に関するよくある質問

住民税の扶養控除は自動的に適用される?

はい。年末調整や確定申告で扶養控除を申告すれば、住民税にも自動的に反映されます。

自治体によって金額が違う?

基本的には全国一律ですが、一部の自治体で独自の加算があります。

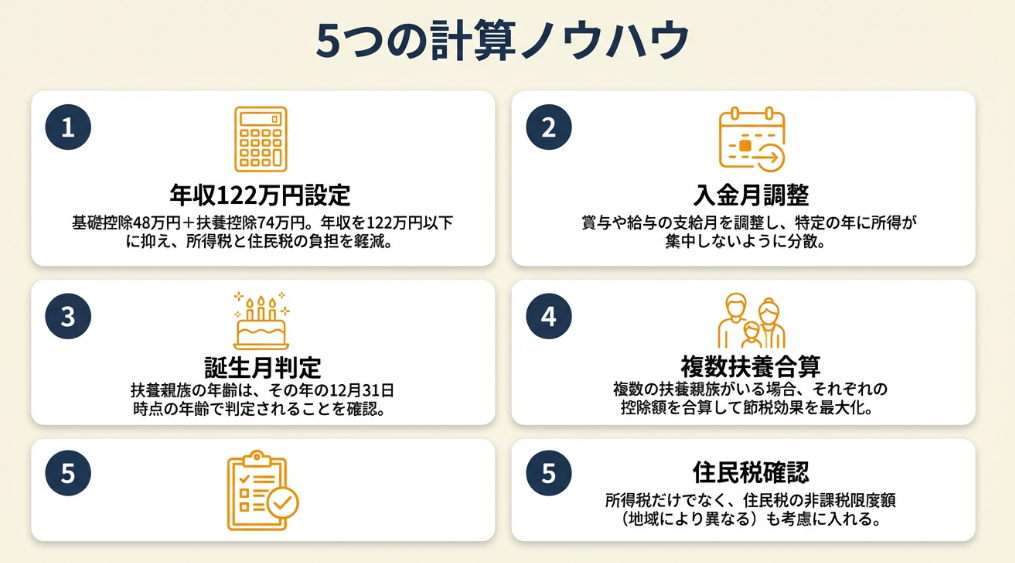

扶養控除の金額は5つの計算で正確把握

ここでは実務で役立つ5つの計算ノウハウを紹介します。以下の方法を使えば確実に把握できます。

方法1:年収逆算で扶養枠ギリギリを122万円に設定

【こんな方に】パートやアルバイトで働いていて、扶養の範囲内で最大限稼ぎたい方

【期待できる成果】年収を122万円に設定すれば、扶養控除を確実に受けながら収入を最大化できる

【かかる時間】15分

【得られるメリット】中程度

【進め方】

- 現在の月収を確認し、年間収入を概算する(5分)

- 123万円を12か月で割り、月額約10.2万円を目安に設定する(5分)

- 繁忙期と閑散期で調整し、年間合計が122万円以内に収まるよう計画する(5分)

【成功のカギ】2026年分は123万円まで使える枠があります。従来の103万円基準で働いていると、20万円分の収入チャンスを逃します。

【なぜ効くのか】2026年分から扶養の基準が123万円に引き上げられたため、従来の103万円基準で働いていた方は年間20万円分の収入増加が可能になります。

【気をつけること】給与以外の収入(雑所得など)がある場合は合算して判定されるため、給与収入を122万円にしても扶養から外れます。

【5分で始められる第一歩】今日中に現在の月収を確認し、年間収入が122万円以内に収まるか計算する(15分)。

方法2:入金月ズレを12月で調整し扶養枠内に収める

【対象】フリーランスや業務委託で働いていて、12月の入金タイミングで年収が変動する方

【効果】12月の入金を翌年1月にずらすことで、2026年分の収入を123万円以内に抑え、扶養控除を確保できる

【所要時間】約1時間

【効果】高

【手順】

- 11月時点の累計収入を確認し、123万円までの残り枠を計算する(10分)

- 12月に予定されている入金額をリストアップする(10分)

- 入金額が残り枠を超える場合、取引先に「1月の請求書発行」を相談する(10分)

【ポイント】源泉徴収票は支払日ベースで作成されるため、12月の請求を1月に回せば2026年分には含まれません。

【なぜ効くのか】給与所得者は「支払日ベース」で判定されるため、源泉徴収される業務委託の場合は支払日ベースで年収が確定します。

【落とし穴】取引先との関係が浅い場合、請求タイミングの変更は信頼を損ないます。必ず事前に理由を説明してください。事業所得の場合は発生主義で判定されるため、この方法は適用できません。

【いますぐできること】今日中に11月時点の累計収入を確認し、12月の入金予定をリストアップする(20分)。

方法3:特定扶養切替を誕生月で自動判定し申告漏れを防止

【対象】18歳または23歳の扶養家族がいて、特定扶養親族への切替タイミングを把握したい方

【効果】誕生月を基準に自動判定すれば、控除額38万円から63万円への切替を確実に申告でき、25万円分の控除漏れを防げる

【導入時間】約20分

【見込める効果】高い

【手順】

- 扶養家族の誕生日を確認し、12月31日時点の年齢を計算する(5分)

- 19歳以上23歳未満なら特定扶養親族に該当するため、年末調整で申告欄を変更する(10分)

- カレンダーに「特定扶養切替」のリマインドを誕生月に設定する(5分)

【コツ】12月31日時点の年齢で判定します。たとえば12月生まれの子供が19歳になる場合、その年の12月31日に19歳なら2026年分から特定扶養親族です。

【なぜ効くのか】扶養控除の年齢判定は「その年の12月31日時点」で行われるため、誕生日が年末に近いほど控除切替のタイミングが遅れます。

【注意点】23歳の誕生日を迎えた年の翌年からは一般扶養親族(38万円)に戻るため、控除額が減ります。

【今日から始める第一歩】今日中に扶養家族の誕生日を確認し、12月31日時点で19-23歳に該当するか判定する(10分)。

方法4:複数扶養の合算で控除額を最大化し税額を30万円削減

【対象】扶養親族が2人以上いて、複数の扶養控除を合算できる方

【効果】特定扶養親族2人+一般扶養親族1人の場合、控除額164万円で所得税+住民税を約30万円削減できる

【導入時間】10分程度

【見込める効果】高い

【手順】

- 扶養親族全員の年齢と年収を一覧表にまとめる(5分)

- 各扶養親族の控除額を計算し、合計額を算出する(3分)

- 年末調整の申告書に全員分を記入する(2分)

【コツ】全員分を漏れなく申告することです。1人でも申告漏れがあると、数万円から十数万円の損失になります。

【なぜ効くのか】扶養控除は人数制限がないため、要件を満たす扶養親族全員分を合算できます。たとえば大学生2人+高校生1人なら、63万円×2+38万円=164万円の控除が可能です。

【注意点】扶養親族の年収が123万円を超えると、その分の控除は受けられません。全員の年収を年末に再確認してください。

【最初の一歩】今日中に扶養親族全員の年齢と年収を一覧表にまとめる(10分)。

方法5:住民税の扶養申告で追加控除を取り逃さない

【対象】所得税の扶養控除を申告したが、住民税の扶養控除を確認していない方

【効果】住民税の扶養控除は自動反映されますが、申告漏れがあると一般扶養で約3.3万円、特定扶養で約4.5万円の損失になる

【導入時間】10分で完了

【見込める効果】中程度

【手順】

- 前年の住民税決定通知書を確認し、扶養控除欄に金額が記載されているか確認する(5分)

- 記載がない場合、市区町村に問い合わせて修正申告を行う(5分)

【コツ】年末調整や確定申告のデータは税務署から市区町村へ送られますが、データ連携のタイムラグや入力ミスで反映されないことがあります。

【なぜ効くのか】年末調整や確定申告のデータは税務署から市区町村へ送られますが、データ連携のタイムラグや入力ミスで反映されない場合があります。

【注意点】住民税の修正申告は5年以内なら可能ですが、早めに確認すれば還付手続きがスムーズです。

【最初の一歩】今日中に前年の住民税決定通知書を確認し、扶養控除欄に金額が記載されているか確認する(10分)。

CHECK

上記5つのノウハウを確認し、自分に合う1つを選んで今日中に最初の一歩を実行する(10-30分)

扶養控除計算ハックに関するよくある質問

方法1で122万円ギリギリを狙うのはリスクがある?

1万円の余裕を持たせて122万円にすれば、月単位の変動があっても安全です。

方法2でフリーランスの場合は発生ベースで判定される?

源泉徴収される業務委託なら支払日ベース、事業所得なら発生ベースです。事業所得の場合は発生主義で判定されるため、入金月ズレの方法は適用できません。

方法3で23歳の誕生日を迎えた年はどうなる?

23歳の誕生日を迎えた年は特定扶養親族(63万円)、翌年から一般扶養親族(38万円)になります。

方法4で親が2人いる場合はどう分ける?

同居の親1人を自分の扶養、もう1人を配偶者の扶養にすれば、両方で控除を受けられます。

方法5で住民税の修正申告はいつまでにする?

還付申請は5年以内ですが、早めに確認すれば手続きがスムーズです。

まとめ:扶養控除の金額は2026年で最大63万円

扶養控除の金額は2026年分から制度が変わり、給与収入123万円以下までが対象になります。特定扶養親族(19-23歳)なら63万円、一般扶養親族なら38万円、老人扶養親族(同居)なら58万円の控除が受けられます。

住民税の扶養控除は所得税より低く、一般扶養で33万円、特定扶養で45万円が目安です。年収の逆算や入金月のズレ調整、複数扶養の合算など、5つの計算ノウハウを活用すれば、扶養控除を最大限活用できます。

今日から始める4ステップ

- 扶養家族の年収を確認し、123万円の壁を超えるか判定

- 特定扶養親族(19-23歳)に該当するか確認

- 複数の扶養親族がいる場合は合算額を計算

- 年末調整の申告書に正しく記入

扶養控除の金額は2025年分から2026年分で大きく変わりますが、正しく理解すれば確実に節税できます。特に大学生の子供がいる世帯では、特定扶養親族の63万円控除と特定親族特別控除を組み合わせることで、年間10万円以上の税負担軽減が可能です。今日中に扶養家族の年収を確認し、123万円の壁を超えるかどうか判定してください。

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 扶養家族の2025年の年収が120万円前後 | 年収逆算で122万円以内に収まるか確認 | 15分 |

| 大学生の子供がいる | 特定扶養親族の要件を満たすか診断 | 10分 |

| 12月の入金で年収が変動する | 入金月ズレで扶養枠内に調整できるか検討 | 30分 |

| 扶養親族が2人以上いる | 複数扶養の合算で控除額を計算 | 10分 |

| 住民税の扶養控除を確認していない | 前年の住民税決定通知書を確認 | 10分 |

扶養控除の金額に関するよくある質問

扶養控除の金額は2025年分と2026年分でどう変わる?

2025年分(2024年の所得)は給与収入103万円以下、2026年分(2025年の所得)は123万円以下が基準です。20万円分の枠が拡大しました(三菱UFJ銀行解説)。

大学生の子供の年収が150万円になったら控除はゼロ?

いいえ。2026年分からは特定親族特別控除で150万円まで63万円の控除が受けられます。150万円超188万円以下は段階的に減額されます。

住民税の扶養控除は自動的に反映される?

はい。年末調整や確定申告で扶養控除を申告すれば、住民税にも自動的に反映されます。ただし、データ連携ミスで反映されないことがあるため、住民税決定通知書で確認してください。

扶養家族の年収が123万円を1円でも超えたら控除はなくなる?

一般扶養親族の場合は123万円を超えると控除がなくなります。特定扶養親族の場合は150万円まで63万円の控除が受けられ、150万円超188万円以下は段階的に減額されます(国税庁No.1180)。

扶養控除の申告を忘れた場合はどうする?

5年以内なら確定申告の修正申告または更正の請求で遡って申告できます。税務署で手続き可能です。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.1180 扶養控除」

- 国税庁「給与所得控除」

民間調査/企業

- 三菱UFJ銀行「扶養控除とは?配偶者控除との違いや年収の壁、改正後の控除額をわかりやすく解説!」

- ジンジャー「住民税の扶養控除とは?適用条件・控除額・所得税との違い」

- マイナビバイト「【2026年】特定扶養控除とは?年齢・年収ライン・控除額を解説」

体験談/ユーザーの声

※記事内容は2026年1月19日時点の税制・法令に基づいています。