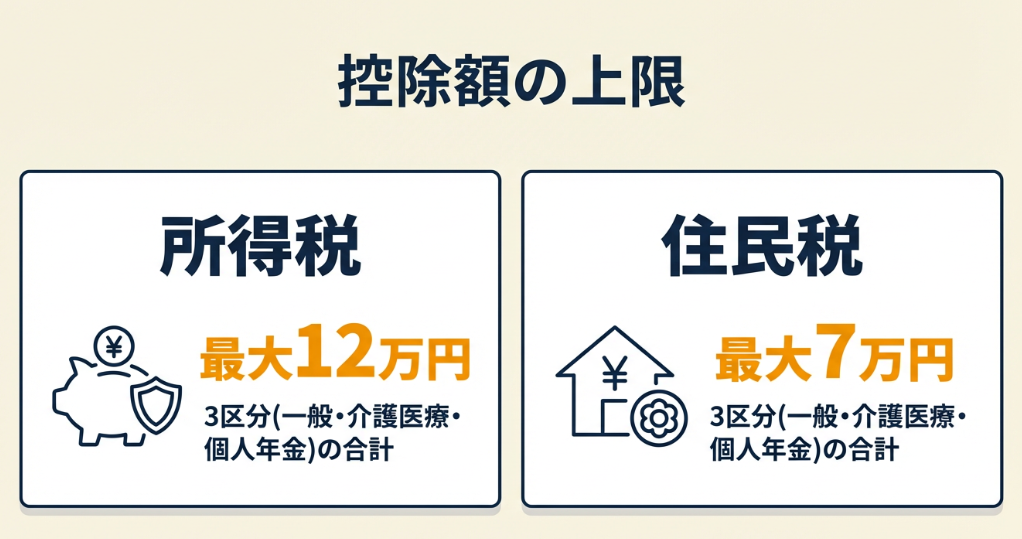

生命保険料控除の上限は所得税で12万円、住民税で7万円であり、この金額を超えた保険料は控除に反映されません。この上限は2026年分でも変更なく、国税庁の定める計算方法に基づきます(国税庁 No.1140 生命保険料控除)。本記事では上限額の仕組みから計算方法、確定申告での記入手順まで7ステップで解説します。

この記事の結論

生命保険料控除は所得税で最大12万円、住民税で最大7万円が上限であり、この金額を超えて支払った保険料は控除額に加算されません。2026年分(令和7年分)でも全体の上限は変更なく、一般生命保険料・介護医療保険料・個人年金保険料の3区分それぞれに上限があります。

年末調整や確定申告では、保険会社から送られる控除証明書の金額をそのまま記入するのではなく、税務上の計算ルールに従って控除額を算出する必要があります。

最初の一歩

手元の生命保険料控除証明書を確認し、3区分(一般・介護医療・個人年金)ごとに支払額を集計する(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 上限額の基本を知りたい | 生命保険料控除の上限は所得税12万円 | 3分 |

| 支払額が多く上限を超えそう | 上限超過は3段階で影響を確認 | 5分 |

| 計算方法がわからない | 控除額の計算は5ステップで完了 | 7分 |

| 妻の保険料も含めたい | 妻の保険料は契約者で判定 | 4分 |

| 2026年の改正を知りたい | 2026年改正は23歳未満限定で拡充 | 5分 |

生命保険料控除の上限は所得税12万円

生命保険料控除には「支払った保険料の上限」ではなく、「税額から差し引ける金額の上限」があります。所得税では最大12万円、住民税では最大7万円が控除額の上限であり、この金額を超えて支払った保険料は控除に反映されません。

「1年間で20万円の保険料を払っているのに、なぜ全額控除されないのか」—生命保険料控除は支払額がそのまま控除額になるのではなく、支払額に応じた「控除額」を計算し、その合計が上限以内に収まる仕組みです。

所得税の上限は新制度で12万円

所得税の生命保険料控除は、契約の締結日により「旧制度」(2011年12月31日以前)と「新制度」(2012年1月1日以降)に分かれます。新制度では一般生命保険料・介護医療保険料・個人年金保険料の3区分それぞれに4万円の上限があり、合計で最大12万円が控除額の上限です。

旧制度の契約のみの場合は、一般生命保険料と個人年金保険料の2区分それぞれに5万円の上限があり、合計で最大10万円が上限となります。

住民税の上限は新旧ともに7万円

住民税の生命保険料控除は、新制度・旧制度ともに合計で最大7万円が上限です。新制度では3区分それぞれに2.8万円の上限があり、合計が7万円を超える場合は7万円で打ち止めとなります。

旧制度の場合も、2区分それぞれに3.5万円の上限があり、合計で7万円が上限です。

上限を超えた分は控除に反映されない

支払った保険料の合計が所得税12万円、住民税7万円を超えても、超えた分は控除額に加算されません。所得税で15万円分の保険料を申告しても、認められる控除額は12万円までです。住民税も同様で、7万円超の部分は所得控除に使えません。

CHECK

・手元の生命保険料控除証明書を確認し、支払額の合計が12万円を超えていないか確認する(5分)

生命保険料控除の上限に関するよくある質問

Q. 支払額が12万円以下なら全額控除される?

いいえ。支払額12万円以下でも、税務上の計算式に従って控除額を算出するため、支払額がそのまま控除額になるわけではありません。支払額8万円の場合、控除額は約6.5万円となります。

Q. 上限を超えた場合、損をする?

控除額が増えないという意味では「損」ですが、保険本来の保障は受けられます。控除目的だけで過剰な保険に加入するのは避けた方が賢明です。

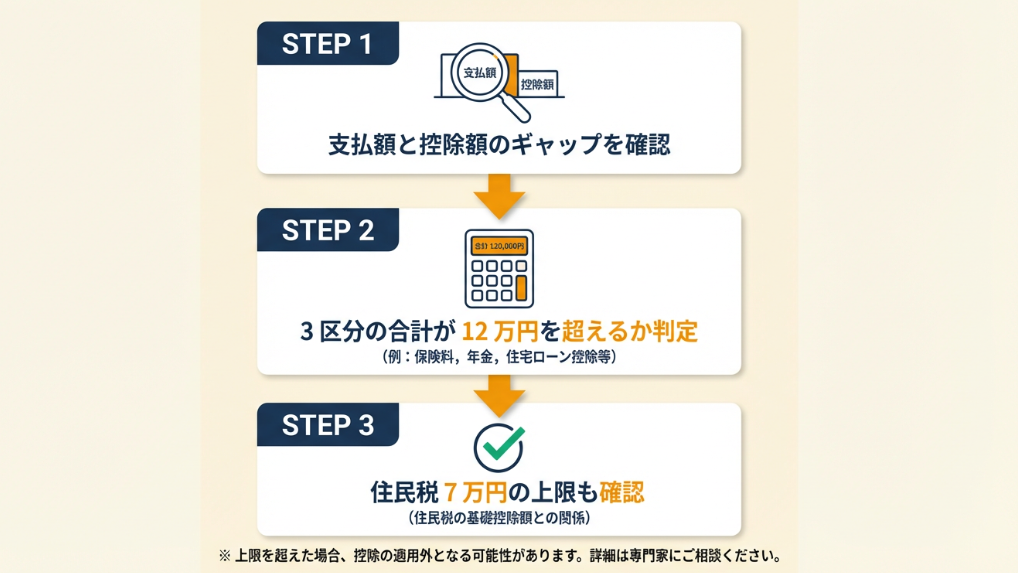

上限超過は3段階で影響を確認

生命保険料の支払額が上限を超えた場合、どの程度の影響があるのかを3段階で確認できます。所得税12万円、住民税7万円の上限を超えた分は控除に反映されないため、実際の税額軽減効果を事前に把握することが重要です。

段階1:支払額と控除額のギャップを確認

生命保険料控除は「支払った額」と「控除される額」が異なります。新制度では、支払額8万円超の場合、控除額は一律4万円(所得税)で打ち止めとなります。

一般生命保険料で年間15万円を支払っても、控除額は4万円までです。介護医療保険料と個人年金保険料も同様に、各4万円が上限となります。

段階2:3区分の合計が12万円を超えるか判定

一般生命保険料4万円+介護医療保険料4万円+個人年金保険料4万円の合計12万円が所得税の上限です。3区分それぞれで4万円に達していても、合計で12万円を超えることはありません。

ただし、旧制度と新制度の契約が混在する場合は計算が複雑になるため、国税庁のウェブサイトで計算シミュレーションを行うことを推奨します。

段階3:住民税7万円の上限も確認

住民税の生命保険料控除は、所得税とは別に計算します。新制度では3区分それぞれに2.8万円の上限があり、合計で7万円が上限です。

所得税で12万円の控除を受けられる場合でも、住民税では7万円が上限となるため、両方の上限を意識する必要があります。

CHECK

自分の支払額を3区分に分け、所得税12万円・住民税7万円の上限を超えていないか確認する(10分)

上限超過の影響に関するよくある質問

Q. 上限を超えた分は翌年に繰り越せる?

いいえ。生命保険料控除は各年ごとに計算するため、超過分を翌年に繰り越すことはできません。

Q. 所得税で12万円控除されたら、住民税でも同額控除される?

いいえ。住民税の上限は7万円であり、所得税の控除額とは別に計算します。

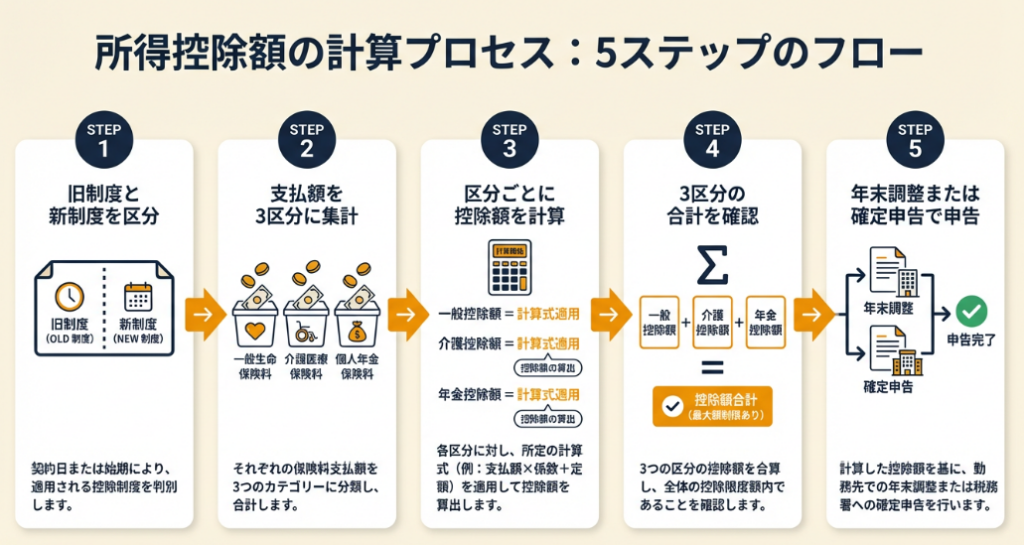

控除額の計算は5ステップで完了

生命保険料控除の控除額は、支払った保険料の額に応じて計算式が異なります。2026年分でも計算方法は変更なく、以下の5ステップで控除額を算出できます。

ステップ1:旧制度と新制度を区分

まず、手元の生命保険料控除証明書で契約締結日を確認します。2011年12月31日以前の契約は旧制度、2012年1月1日以降の契約は新制度です。

旧制度と新制度の契約が混在する場合は、各区分ごとに「旧制度のみ」「新制度のみ」「旧新併用」のいずれかを選択できます。

ステップ2:支払額を3区分に集計

新制度では、一般生命保険料・介護医療保険料・個人年金保険料の3区分に分けて集計します。控除証明書には各区分が明記されているため、記載内容を確認してください。

旧制度では、一般生命保険料と個人年金保険料の2区分のみです。

ステップ3:区分ごとに控除額を計算

新制度の所得税の計算式は以下の通りです。

| 年間支払保険料 | 控除額 |

| 2万円以下 | 支払保険料の全額 |

| 2万円超〜4万円以下 | 支払保険料×1/2+1万円 |

| 4万円超〜8万円以下 | 支払保険料×1/4+2万円 |

| 8万円超 | 一律4万円 |

支払額6万円の場合、6万円×1/4+2万円=3.5万円が控除額となります。

ステップ4:3区分の合計を確認

各区分の控除額を合計し、12万円(所得税)または7万円(住民税)を超えていないか確認します。超えている場合は、上限額で打ち止めとなります。

ステップ5:年末調整または確定申告で申告

計算した控除額を、年末調整の保険料控除申告書または確定申告書に記入します。控除証明書の添付が必要です。

CHECK

控除証明書を見ながら、5ステップに従って自分の控除額を計算する(15分)

控除額計算に関するよくある質問

Q. 旧制度と新制度が混在する場合、どちらを選ぶべき?

旧制度の支払額が6万円超の場合は旧制度のみ、新制度の支払額が大きい場合は新制度のみを選ぶと有利です。

Q. 計算が複雑で不安な場合は?

国税庁のウェブサイトや会計ソフトの自動計算機能を利用すれば、入力するだけで控除額が算出されます。

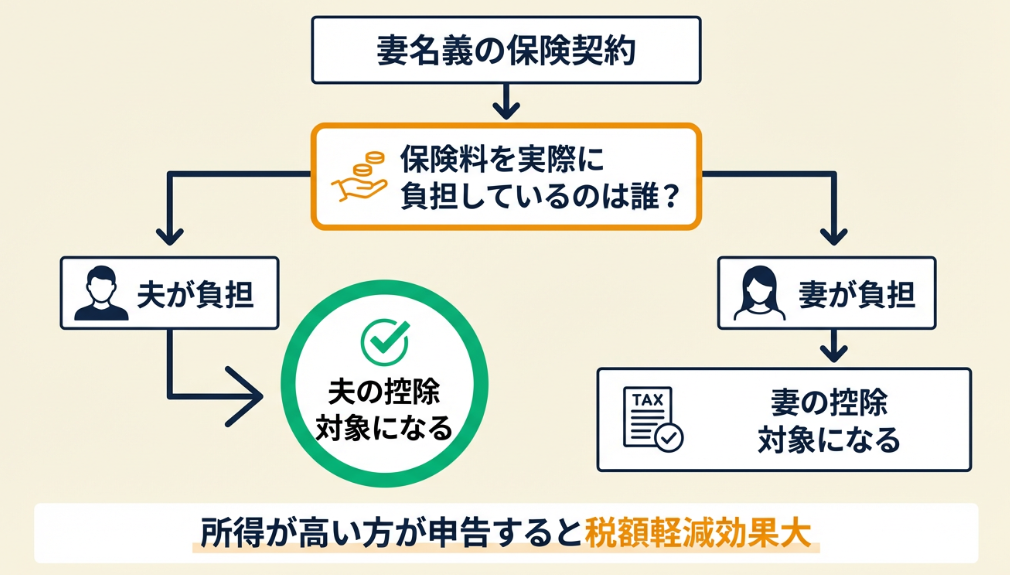

妻の保険料は契約者で判定

会社員が年末調整で生命保険料控除を申告する際、「妻の保険料も含めて良いのか」—生命保険料控除は、契約者・保険料負担者・受取人の関係で判定します。

契約者が妻でも控除対象になる条件

妻が契約者の生命保険でも、夫が保険料を負担している場合は夫の生命保険料控除の対象となります。ただし、以下の条件を満たす必要があります。

必要な条件:

- 保険料を実際に負担しているのが夫である

- 保険金・給付金の受取人が夫または妻、その他の親族である

妻名義の口座から保険料が引き落とされていても、家計を夫が管理している場合は夫の控除対象となります。

夫婦合計で上限を超える場合の対応

夫と妻それぞれが生命保険料控除を受ける場合、各自が独立して上限(所得税12万円、住民税7万円)まで控除を受けられます。ただし、同じ保険契約を夫婦で重複して申告することはできません。

夫婦合計の支払額が多い場合は、どちらが申告すると税額軽減効果が大きいかを検討します。所得が高い方が申告すると有利です。

妻の保険料を含める際の記入方法

年末調整の保険料控除申告書には、妻名義の保険契約でも「保険料を負担した者」として夫の氏名を記入します。控除証明書も夫の申告書に添付してください。

確定申告の場合も同様に、夫の確定申告書に妻名義の保険契約の控除額を記入します。

CHECK

妻名義の保険契約があれば、保険料負担者を確認し、夫の控除対象に含められるか判定する(5分)

妻の保険料に関するよくある質問

Q. 妻が専業主婦の場合、妻名義の保険は夫の控除対象になる?

はい、なります。妻が専業主婦で収入がない場合、妻名義の保険料は通常、夫が負担しているため、夫の生命保険料控除の対象となります。

Q. 妻も働いている場合、どちらが申告すべき?

所得が高い方が申告すると税額軽減効果が大きくなります。ただし、どちらか一方が上限に達している場合は、もう一方が申告します。

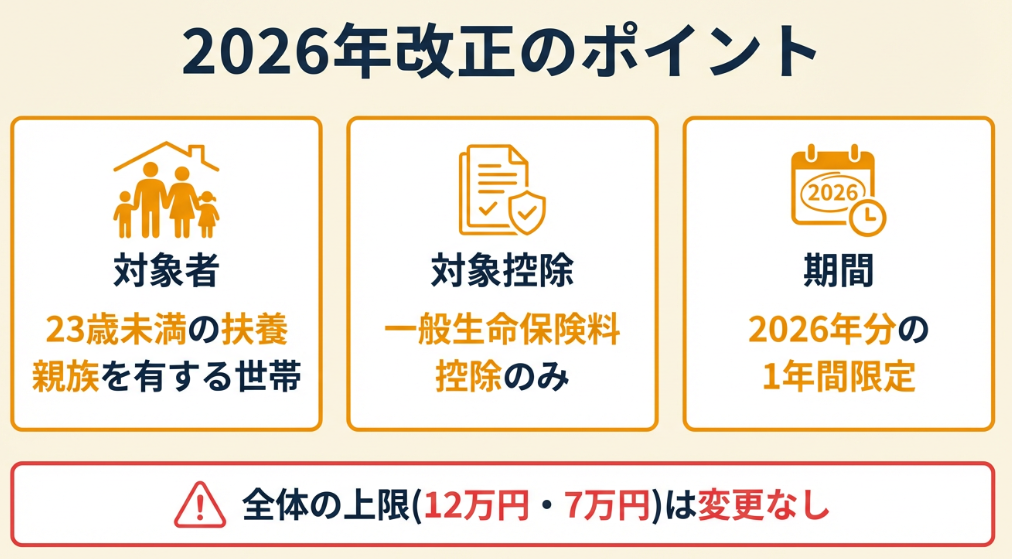

2026年改正は23歳未満限定で拡充

2026年分(令和7年分)の生命保険料控除では、23歳未満の扶養親族を有する世帯を対象に、一般生命保険料控除の適用額を一時的に拡充する案が出ています。

税制改正の動向を注視する専門家からは「子育て世帯の負担を軽減する目的で、2026年分に限り一般生命保険料控除の計算方法が見直される可能性がある」という声も上がっています(元税務職員が教える 年末調整書き方ガイド【2025年版】)。

改正対象は一般生命保険料控除のみ

2026年分の改正案では、一般生命保険料控除の計算方法が一部見直されます。ただし、介護医療保険料控除と個人年金保険料控除は対象外であり、従来通りの計算方法です。

全体の上限(所得税12万円、住民税7万円)も変更ありません。

適用対象は23歳未満の扶養親族を有する世帯

改正の適用対象は、23歳未満の扶養親族(子ども等)を有する世帯に限定されます。2026年12月31日時点で23歳未満の扶養親族がいる場合に適用されます。

対象外の世帯は、従来通りの計算方法で生命保険料控除を申告します。

改正内容は2026年の1年間限定

この改正は2026年分(令和8年分)の1年間のみの措置であり、2027年分以降は再び従来の計算方法に戻る予定です。

最新の改正内容は国税庁のウェブサイトで確認してください。

CHECK

自分の世帯に23歳未満の扶養親族がいるか確認し、2026年分の改正対象に該当するか判定する(3分)

2026年改正に関するよくある質問

Q. 23歳未満の扶養親族とは誰を指す?

年末時点で23歳未満の子ども、孫、兄弟姉妹などが該当します。ただし、扶養控除の対象となる親族である必要があります。

Q. 改正により、控除額はどのくらい増える?

具体的な増加額は国税庁の発表を待つ必要がありますが、一般的には数千円から1万円程度の税額軽減効果が見込まれます。

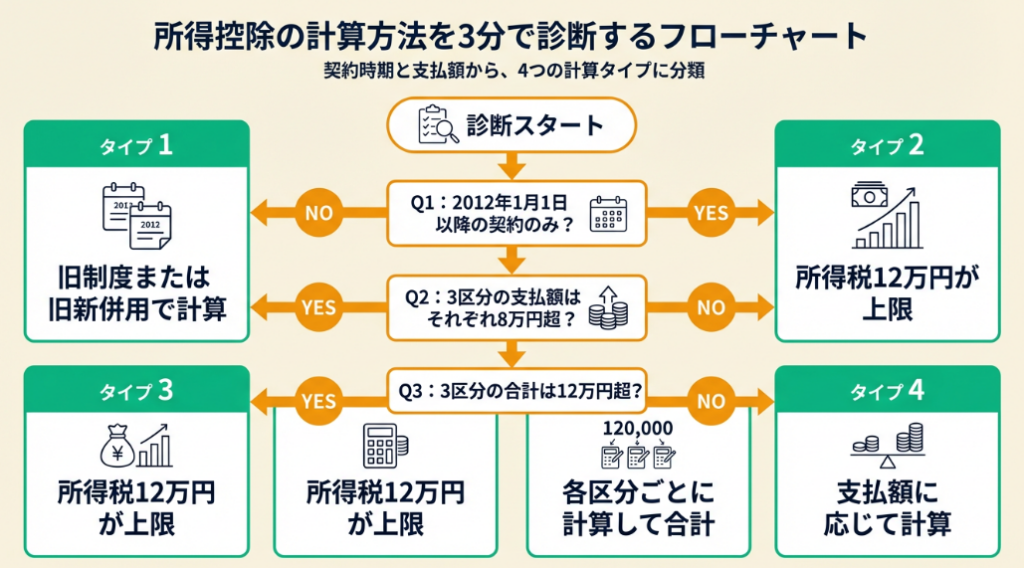

控除額確認の診断を3分で完了

「自分の支払額で、実際にいくら控除されるのか」—以下の診断で3分以内に判定できます。

Q1:2012年1月1日以降の契約のみですか?

- はい → Q2へ

- いいえ → 【タイプ1】旧制度または旧新併用で計算

Q2:3区分の支払額はそれぞれ8万円超ですか?

- はい → 【タイプ2】所得税12万円が上限

- いいえ → Q3へ

Q3:3区分の支払額の合計は12万円超ですか?

- はい → 【タイプ3】各区分ごとに計算して合計

- いいえ → 【タイプ4】支払額に応じて計算

診断結果の活用方法

| 結果 | 次のステップ |

| タイプ1 | 旧制度の計算式を確認し、控除額を算出する |

| タイプ2 | 3区分それぞれ4万円、合計12万円で申告する |

| タイプ3 | 各区分ごとに計算式を適用し、合計が12万円以下であることを確認する |

| タイプ4 | 支払額に応じた計算式を適用し、控除額を算出する |

CHECK

診断結果を確認し、該当する「次のステップ」を今日中に実行する(3分+行動時間)

控除額診断に関するよくある質問

Q. タイプ2になったが、12万円をどう申告する?

年末調整または確定申告の保険料控除申告書に、一般生命保険料4万円+介護医療保険料4万円+個人年金保険料4万円=合計12万円と記入します。

Q. タイプ4になったが、計算式がわからない?

国税庁のウェブサイトに計算式の早見表があります。支払額を確認し、該当する計算式を適用してください。

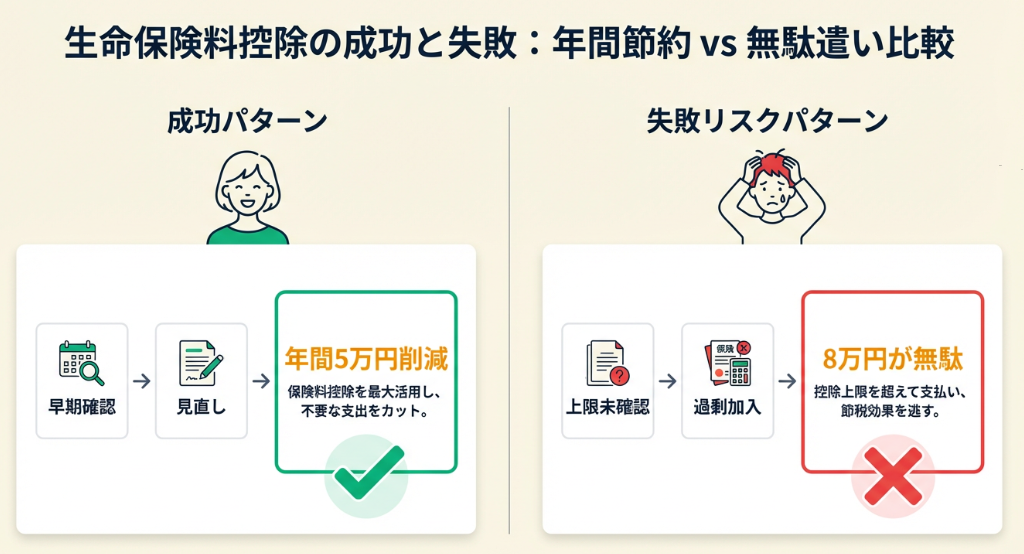

実例は早期確認と放置の2パターン

ここでは、実際の体験談をもとに成功パターンと失敗リスクを解説します。

事例1:早期に上限を確認して適正化

状況: 会社員として働く30代。複数の生命保険に加入していたが、控除証明書を確認したところ、3区分の合計が15万円を超えていた。

判断: 「上限12万円を超えても控除額は増えない」と気づき、不要な保険を見直して年間支払額を10万円に調整した。

結果: 保険料の支出を年間5万円削減し、控除額は従来と変わらず約10万円を維持できた。

保険料控除を見直した会社員からは「年末調整の時期に控除証明書を確認したら、思っていたより保険料を払いすぎていることに気づいた」という声も上がっています(2026年対応・確定申告ガイド STEP4|生命保険料控除)。

分岐点: もし上限を確認せずに放置していたら、年間5万円の無駄な支出が続いた可能性があります。

事例2:上限を知らずに過剰加入

状況: フリーランスとして活動する40代。老後の備えとして、複数の生命保険と個人年金保険に加入し、年間20万円以上を支払っていた。

判断: 「保険料をたくさん払えば、それだけ税金が安くなる」と考え、上限を確認しなかった。

結果: 確定申告後、控除額は12万円で打ち止めとなり、8万円分の保険料が控除に反映されなかった。

初めて確定申告をした個人事業主からは「控除証明書の金額をそのまま申告すれば良いと思っていたが、実際には計算が必要だった」という経験談も報告されています(元税務職員が教える 年末調整書き方ガイド【2025年版】)。

分岐点: もし年末調整の前に上限を確認していれば、過剰な保険料の支払いを避けられた可能性があります。

CHECK

自分の状況が事例1・2のどちらに近いか確認し、該当する対応策を今日中に1つ実行する(10分)

実例に関するよくある質問

Q. 保険を見直すと、保障が不足しない?

控除目的だけで過剰な保険に加入するのは避けます。必要な保障を確保した上で、控除額を最適化してください。

Q. 上限を超えた分は翌年に繰り越せる?

いいえ。生命保険料控除は各年ごとに計算するため、超過分を翌年に繰り越すことはできません。

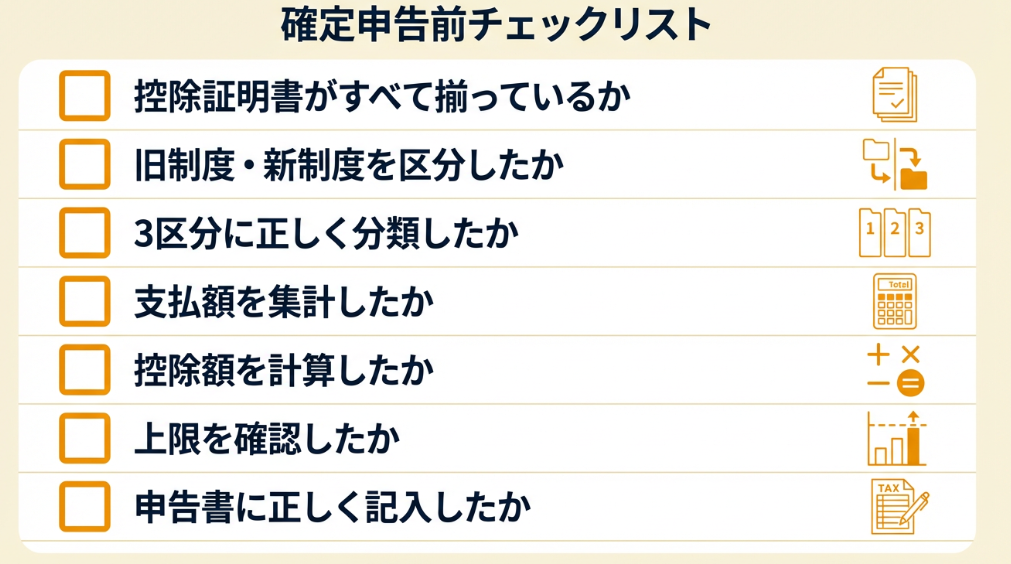

確定申告は7項目でチェック

確定申告で生命保険料控除を申告する際、漏れが発生しやすいポイントを7項目にまとめました。以下のチェックリストを印刷またはコピーして、申告前に確認してください。

確定申告前チェックリスト

- 控除証明書がすべて揃っているか

- 契約締結日を確認し、旧制度・新制度を区分したか

- 3区分(一般・介護医療・個人年金)に正しく分類したか

- 各区分ごとに支払額を集計したか

控除額計算チェックリスト

- 新制度の計算式を適用して控除額を算出したか

- 3区分の合計が12万円(所得税)または7万円(住民税)を超えていないか確認したか

- 確定申告書の該当欄に正しく記入したか

CHECK

チェックリストの内容を確認し、印刷またはコピーして確定申告前に1項目ずつ実行する(10分)

確定申告チェックリストに関するよくある質問

Q. 控除証明書を紛失した場合は?

保険会社に連絡すれば再発行してもらえます。申告期限に間に合うよう、早めに依頼してください。

Q. e-Taxで申告する場合、控除証明書は不要?

e-Taxでは控除証明書の添付を省略できますが、5年間保管する義務があります。税務署から求められた場合は提出する必要があります。

生命保険料控除の最適化は5つの仕組みで解決

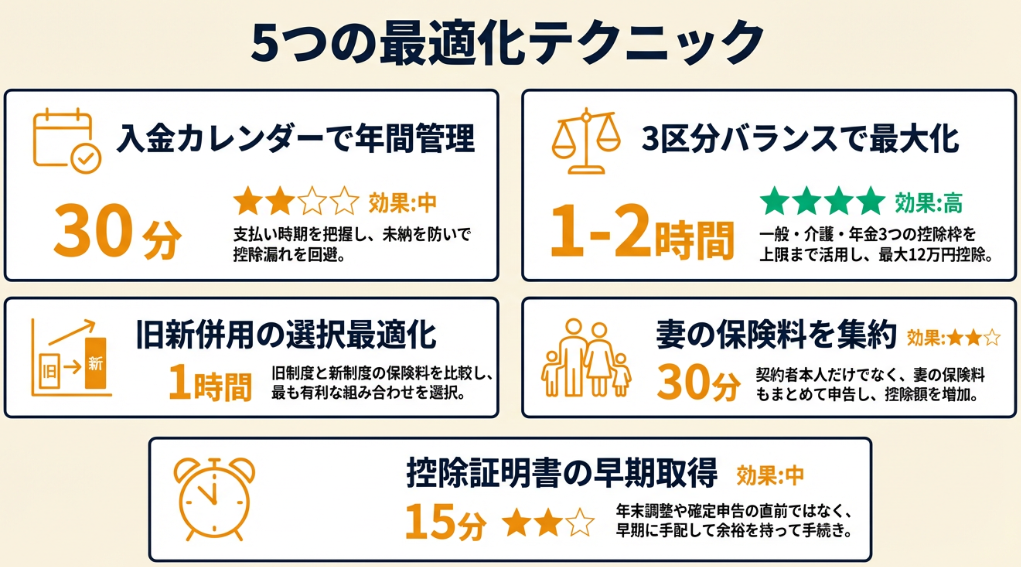

生命保険料控除を最大限に活用するためには、上限を意識した保険設計が重要です。ここでは、控除額を最適化しつつ、無駄な保険料支出を避けるための5つの実務ハックを紹介します。

テクニック①:入金カレンダーで控除額を年間管理

こんな方に:複数の生命保険契約があり、年間の控除額が上限に近い方

期待できる成果:年間の控除額を可視化し、上限12万円を超えないよう保険料を調整できる

所要時間:約30分

インパクト:中

進め方:

- Excelまたはスプレッドシートを開き、契約名・区分(一般・介護医療・個人年金)・年間支払額・控除額の列を作成する(10分)

- 現在加入中のすべての生命保険契約を入力する(10分)

- 各区分ごとに支払額と控除額を計算し、合計が12万円以内か確認する(5分)

- 上限を超える場合は、不要な契約の見直しを検討する(5分)

成功のカギ:控除額の上限を意識した契約管理が必要です。保険は保障目的が第一ですが、控除額を最適化することで無駄な支出を削減できます。

なぜ効くのか:生命保険料控除は上限があるため、上限を超えて保険料を払っても税額軽減効果は増えません。年間管理表で可視化すれば、「どの契約を残すべきか」「どの契約を見直すべきか」が一目でわかります。

気をつけること:控除額の最適化だけを目的に保険を解約すると、必要な保障が不足するリスクがあります。保障内容を確認した上で判断してください。まず試してほしいこと:

CHECK

今日中にスプレッドシートを作成し、加入中の生命保険契約をすべて入力する(30分)

テクニック②:3区分バランスで控除額を最大化

おすすめの人:一般生命保険料のみに偏っていて、介護医療保険料や個人年金保険料を活用していない方

得られるメリット:3区分をバランスよく活用し、所得税12万円の上限まで控除額を引き上げられる

かかる時間:1〜2時間

効果:高

やり方:

- 現在の3区分別の支払額を確認する(10分)

- 一般生命保険料が8万円超で、他の区分がゼロの場合、介護医療保険や個人年金保険への加入を検討する(30分)

- 各区分で8万円超を目指すことで、3区分合計12万円の上限に到達できる(30分)

- 保険会社に相談し、最適な契約プランを設計する(30分)

ポイント:3区分を均等に活用することです。一般生命保険料だけでは控除額が4万円で打ち止めですが、3区分を活用すれば合計12万円まで引き上げられます。

なぜ効くのか:生命保険料控除は3区分それぞれに上限があるため、1つの区分に集中させても全体の控除額は増えません。3区分をバランスよく活用することで、控除額を最大化できます。

落とし穴:控除額を増やすために不要な保険に加入すると、保険料負担が増えます。必要な保障を確保した上で、控除額の最適化を検討してください。

5分で始められる第一歩:今日中に3区分の支払額を確認し、どの区分が不足しているか特定する(15分)

テクニック③:旧新併用の選択で控除額を最適化

対象:旧制度(2011年以前)と新制度(2012年以降)の契約が混在していて、どちらを選ぶべきか迷っている方

効果:旧制度のみ・新制度のみ・旧新併用の3パターンを比較し、最も控除額が大きくなる方法を選択できる

導入時間:約1時間

見込める効果:中

手順:

- 手元の控除証明書で契約締結日を確認し、旧制度・新制度を区分する(10分)

- 旧制度の支払額が6万円超の場合、旧制度のみの方が控除額が大きくなる可能性がある(15分)

- 新制度の支払額が大きい場合、新制度のみの方が有利になる(15分)

- 旧新併用の場合も計算し、3パターンで最も控除額が大きくなる方法を選択する(20分)

コツ:旧制度の方が有利な場合もあります。旧制度は支払額5万円超で控除額5万円となるため、新制度よりも有利になるケースがあります。

なぜ効くのか:旧制度と新制度では計算式が異なるため、どちらを選ぶかで控除額が変わります。3パターンを比較することで、最も税額軽減効果が大きい方法を選択できます。

注意点:旧新併用を選択すると計算が複雑になるため、国税庁の計算シミュレーションを利用してください。

最初の一歩:今日中に控除証明書で契約締結日を確認し、旧制度・新制度を区分する(15分)

ステップ4:妻の保険料を夫の控除に集約して税額軽減

該当する方:妻名義の生命保険があり、夫婦どちらが申告すべきか迷っている方

期待度:★★☆

所要時間:30分程度

手順:

- 妻名義の保険契約の保険料負担者を確認する(5分)

- 夫が保険料を負担している場合、夫の生命保険料控除の対象となる(5分)

- 夫と妻の所得を比較し、所得が高い方が申告する(10分)

- 年末調整または確定申告で、妻名義の保険契約も含めて申告する(10分)

コツ:所得が高い夫が申告することです。所得税率は累進課税のため、所得が高い方が申告すると税額軽減効果が大きくなります。

なぜ効くのか:生命保険料控除は所得控除であり、所得税率が高い方が申告した方が税額軽減効果が大きくなります。税率20%の夫が申告すれば、控除額12万円で2.4万円の税額軽減となります。

注意点:同じ保険契約を夫婦で重複して申告することはできません。どちらか一方のみが申告してください。

最初の一歩:今日中に妻名義の保険契約の保険料負担者を確認し、夫の控除対象に含められるか判定する(10分)

ポイント5:控除証明書の早期取得で年末調整をスムーズ化

こんな方に:年末調整の期限直前に控除証明書を探して慌てることが多い方

効果:10月時点で控除証明書を取得し、余裕を持って年末調整の準備ができる

導入時間:15分あれば可能

見込める効果:中

手順:

- 10月上旬に、加入中の保険会社に控除証明書の発行状況を確認する(5分)

- 控除証明書が届いたら、すぐにファイルに保管する(5分)

- 11月中に控除額を計算し、年末調整の申告書に記入する(5分)

コツ:10月に取得して早期準備することです。控除証明書は10月中旬から順次発送されるため、早めに取得すれば余裕を持って準備できます。

なぜ効くのか:年末調整の提出期限は11月下旬から12月上旬が多く、期限直前に控除証明書を探すと紛失リスクが高まります。10月に取得すれば、余裕を持って申告書を作成できます。

注意点:控除証明書を紛失した場合は再発行が必要ですが、時間がかかるため早めに依頼してください。

最初の一歩:今日中に加入中の保険会社のウェブサイトで、控除証明書の発行予定日を確認する(10分)

CHECK

5つのテクニックを確認し、自分に合う1つを選んで今日中に最初の一歩を実行する(10〜30分)

生命保険料控除の最適化に関するよくある質問

Q. テクニック①の年間管理表は、毎年更新する必要がある?

はい。契約内容や保険料が変更になる場合があるため、年1回は更新することを推奨します。

Q. テクニック②で3区分を活用する場合、どの保険に加入すべき?

一般生命保険料は終身保険や定期保険、介護医療保険料は医療保険やがん保険、個人年金保険料は個人年金保険が該当します。必要な保障を確保した上で選択してください。Q. ステップ4で夫が申告する場合、妻の控除証明書も夫が保管する?

はい。夫の年末調整または確定申告で使用するため、夫が保管してください。

まとめ:生命保険料控除は12万円上限で最大化

生命保険料控除は所得税で最大12万円、住民税で最大7万円が上限であり、この金額を超えて支払った保険料は控除に反映されません。2026年分でも全体の上限は変更なく、23歳未満の扶養親族を有する世帯のみ一般生命保険料控除が一時的に拡充される可能性があります。

控除額を最大化するには、3区分(一般・介護医療・個人年金)をバランスよく活用し、旧制度と新制度の選択を最適化することが重要です。年末調整や確定申告では、保険会社から送られる控除証明書の金額をそのまま記入するのではなく、税務上の計算ルールに従って控除額を算出する必要があります。

支払額が上限を超える場合は、不要な保険の見直しを検討し、保険料負担を適正化してください。

この記事を読んだら試してほしい3つのこと

- 手元の控除証明書を確認し、3区分の支払額を集計する(15分)

- 控除額を計算し、上限12万円を超えていないか確認する(20分)

- 上限を超えている場合は、不要な保険契約を特定し、見直しを検討する(30分)

生命保険料控除は、正しく理解して活用すれば年間数万円の税額軽減につながります。上限を意識した保険設計と、年末調整・確定申告での正確な申告が、最大の効果を生み出します。今日から実践できるテクニックを1つでも取り入れ、無駄のない控除活用を実現してください。

状況別:次の一歩

| あなたの状況 | 次の一歩 | 所要時間 |

| 上限額を初めて知った | 手元の控除証明書を確認し、3区分の支払額を集計する | 15分 |

| 上限を超えている | 不要な保険契約を特定し、見直しを検討する | 30分 |

| 妻の保険料を含めたい | 保険料負担者を確認し、夫婦どちらが申告すべきか判定する | 10分 |

| 年末調整の準備をしたい | 控除額を計算し、申告書に記入する | 20分 |

| 確定申告で申告したい | チェックリストを確認し、申告書を作成する | 30分 |

生命保険料控除に関するよくある質問

Q. 生命保険料控除の上限は2026年分で変更になる?

全体の上限(所得税12万円、住民税7万円)は変更ありません。ただし、23歳未満の扶養親族を有する世帯のみ、一般生命保険料控除が一時的に拡充される可能性があります。

Q. 支払額が上限を超えた場合、確定申告でどう記入する?

確定申告書には、計算した控除額(上限12万円)を記入します。支払額が15万円でも、控除額は12万円までしか記入できません。

Q. 旧制度と新制度の契約が混在する場合、どちらを選ぶべき?

旧制度の支払額が6万円超の場合は旧制度のみ、新制度の支払額が大きい場合は新制度のみを選ぶと有利です。計算が複雑な場合は、国税庁のウェブサイトで計算シミュレーションを利用してください。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 国税庁「No.1140 生命保険料控除」

- かんぽ生命「2026年分の生命保険料控除について」

民間調査/企業

- オリックス生命「生命保険料控除制度について」

- メットライフ生命「適用限度額と各控除額について」

- Lify「【2026年生命保険料控除】上限と計算方法を徹底解説」

- BRAINS「【生命保険料控除】令和8年の1年間のみ、一部の控除額を拡充へ」

- 弥生「年末調整の生命保険料控除の上限はいくら?」

- freee「生命保険料控除とは?適用限度額や年末調整の書き方」

- マネーフォワード「【早見表】生命保険料控除はいくらまで書く?新旧制度の違いや注意点」

体験談/ユーザーの声

※記事内容は2026年1月19日時点の税制・法令に基づいています。