会議費には法令上の金額上限がありません。飲食を伴う場合は1人1万円以下が税務上の目安です。令和6年4月の税制改正で旧5,000円基準から引き上げられ、会議費として処理できる範囲が拡大しました。 会議費と交際費の違いから実務的な管理方法まで記録します。

この記事の結論

会議費には交際費のような損金不算入の上限枠は設けられていません。業務上必要な会議室代・資料費・軽飲食費は原則として全額損金算入が可能です。

ただし飲食を伴う場合は1人あたり1万円以下を目安としてください。会議の実態を証明できる記録を残すことが税務調査対策として重要です。

会議費と交際費の区分は「目的が会議か歓待か」「相手が誰か」「飲食の程度はどうか」の3軸で判断します。

今日やるべき1つ

過去3か月の飲食を伴う経費を確認し、1人あたり1万円を超える支出が会議費になっていないかチェックする(15分)。

状況別ショートカット

| あなたの状況 | 読むべきセクション | 所要時間 |

| 会議費の基本を知りたい | 会議費の上限は原則なし|飲食時は1万円基準 | 5分 |

| 会議費と交際費の違いを整理したい | 会議費と交際費は目的と相手で区別 | 5分 |

| 自分の支出がどちらに該当するか判断したい | 会議費か交際費かを3分で診断 | 3分 |

| 実際の事例で理解を深めたい | 会議費処理の実例は2パターンで比較 | 5分 |

| すぐに使える管理方法を知りたい | 会議費管理は5つの仕組みで効率化 | 10分 |

| 経費処理の漏れをなくしたい | 会議費処理は7項目でチェック | 3分 |

会議費の上限は原則なし|飲食時は1万円基準

「会議費はいくらまで計上できるのか」――よくある疑問です。会議費そのものには法人税法上の金額上限は定められていません。

会議費の定義は会議に直接関連する費用

会議費とは、会議・打合せ・商談などに直接関連して支出される費用を処理する勘定科目です。具体的には会議室代、会場費、資料印刷費、お茶・コーヒー代、軽食代などが該当します。

国税庁の租税特別措置法関係通達61の4(1)-21では、「会議に際して社内又は通常会議を行う場所において通常供与される昼食の程度を超えない飲食物等」は会議費として認められると規定されています。

飲食を伴う場合は1人1万円以下が目安

令和6年4月1日以降、接待飲食費の判断基準となる1人あたり上限額が5,000円から10,000円に引き上げられました(租税特別措置法第61条の4第4項)。

この改正により、1人1万円以下の飲食費は交際費ではなく会議費として処理できる範囲が拡大しました。ただし、1万円以下であれば自動的に会議費になるわけではありません。「会議の実態がある」ことが前提です。

会議室代など飲食を伴わない会議費については金額上限なく全額損金算入できます。

会議室代・資料費には上限がない理由

会議費に上限が設けられていないのは、会議費が「業務遂行に必要な経費」として位置づけられているためです。交際費のように「歓待・慰安・贈答」を目的とした支出ではなく、直接的な業務活動の一環として認められています。

判断に迷う場合は税理士への相談も検討してください。

会議費の上限に関するよくある質問

Q. 1人1万円を超えた飲食でも会議費にできる?

会議の実態が明確であれば認められる可能性はあります。ただし、税務調査で交際費と判断されるリスクが高まります。安全策として1人8,000円程度を社内上限に設定することを推奨します。

Q. 会議費の年間総額に上限はある?

会議費自体に年間上限はありません。ただし、交際費には中小企業で年間800万円の損金算入上限があります。会議費と交際費の区分は節税に大きく影響するため、適切な区分が重要です。

CHECK

・会議費には法令上の金額上限なし

・飲食を伴う場合は1人1万円以下が目安

・会議室代・資料費は全額損金算入可能

会議費と交際費は目的と相手で区別

会議費と交際費の境界が曖昧で毎回迷ってしまうという悩みは多くの経理担当者に共通しています。実務では「目的」「相手」「内容」の3軸で判断すればスムーズに区分できます。

会議費は業務目的、交際費は歓待目的

最も重要な判断基準は「支出の目的」です。業務上必要な打合せ・協議・商談のための費用が会議費です。得意先や仕入先との親睦・歓待・接待を目的とする支出が交際費に該当します。

| 区分 | 目的 | 具体例 | 向いているケース |

| 会議費 | 業務遂行・情報共有・意思決定 | 社内会議、取引先との商談、プロジェクト打合せ | 議題・成果物が明確な場合 |

| 交際費 | 歓待・慰安・親睦 | 得意先への接待、取引先とのゴルフ、お中元・お歳暮 | 関係構築・維持が主目的の場合 |

相手による判断の違いを整理

相手が誰かも判断材料になります。社内の従業員のみを対象とした会議は原則として会議費です。得意先・仕入先を含む場合は会議の実態によって判断が分かれます。

「1人1万円を超える場合は交際費と判断されるなど実務上の線引きがある」

といった経験談が報告されています(会議費と交際費の違い|菅野税理士事務所)。

飲食の程度が判断を左右する

「常識的な昼食程度」を超えるかどうかが実務上の分岐点です。ファミレスやカフェでの軽食、弁当代であれば会議費として認められやすくなります。高級レストランでのコース料理は名目が会議でも交際費と判断される可能性が高まります。

飲食の内容・頻度・金額のバランスに留意してください。「会議」と記載された領収書でも、税務調査で交際費と指摘されるケースは珍しくありません。

会議費と交際費の違いに関するよくある質問

Q. ランチミーティングは会議費になる?

業務上必要な協議内容が明確であれば会議費として認められます。議題や参加者を記録しておくことで、税務調査時の説明根拠になります。

Q. 取引先との食事は全て交際費?

目的によります。新規プロジェクトの具体的な打合せであれば会議費です。関係維持のための懇親であれば交際費と判断されます。

CHECK

・会議費は業務目的、交際費は歓待目的で区分

・相手と飲食の程度も判断材料になる

・判断に迷う場合は3軸で整理する

会議費か交際費かを3分で診断

「自分の支出はどちらに該当するのか」――よくある疑問です。以下の診断で判定できます。

Q1: 支出の主目的は業務上の協議・打合せですか?

- はい -> Q2へ

- いいえ -> 【結果A】交際費として処理

Q2: 1人あたりの飲食費は1万円以下ですか?

- はい -> Q3へ

- いいえ -> 【結果B】交際費として処理(ただし会議の実態があれば個別判断)

Q3: 会議の内容(議題・参加者・成果)を説明できますか?

- はい -> 【結果C】会議費として処理可能

- いいえ -> 【結果D】記録を整備してから会議費として処理

診断結果の活用方法

| 結果 | 次のステップ |

| 結果A | 交際費として仕訳し、年間800万円(中小企業)の損金算入枠を確認する |

| 結果B | 1万円超でも会議の実態があれば会議費の余地あり。税理士に相談を検討 |

| 結果C | 会議費として処理し、念のため記録(日時・参加者・議題)を残す |

| 結果D | 会議の目的・参加者・議題を領収書裏面にメモしてから処理する |

この診断は目安です。専門家への相談も検討してください。

会議費診断に関するよくある質問

Q. 結果Bになったが、1万円超でも会議費として通る?

会議の実態が明確で、議事録や資料が残っていれば認められる可能性はあります。税務調査で否認されるリスクがあるため、慎重な判断が必要です。

Q. 結果Dで記録を残すとは具体的に何を?

最低限「会議日時」「参加者名」「議題」の3点を領収書裏面にメモするか、社内システムに入力してください。

CHECK

・3つの質問で会議費か交際費かを判定

・結果に応じた次のステップを実行

・判断に迷う場合は税理士に相談

会議費処理の実例は2パターンで比較

ここでは実際の体験談をもとに成功パターンと失敗リスクを解説します。会議費処理で「どこまでが安全か」を具体的にイメージできるようになります。

ケース1: 記録を残して税務調査を通過

状況: 中小企業の経理担当者。得意先との打合せを兼ねたランチ(1人8,000円)を会議費として処理していた。

判断: 「会議の実態を示す資料が重要」と考え、領収書の裏面に「参加者名・会議目的・協議内容」を毎回メモしていた。

結果: 税務調査で会議費の内訳を確認されたが、記録が整っていたため否認されずに通過した。

「税務調査で会議費として処理していた飲食費が交際費と指摘されるケースがあり、会議の実態を示す資料の重要性が語られている」

という声もあります(税務調査で問題となりやすい会議費について|税理士法人トウキョウ)。

分岐点: もし記録を残していなければ、「歓待目的の交際費」と判断され、損金不算入として追徴税が発生した可能性があります。

ケース2: 記録不足で交際費と認定

状況: 個人事業主。取引先との打合せ名目で月3〜4回の高額ランチ(1人12,000円程度)を会議費として処理。

判断: 「打合せだから会議費で問題ない」と考え、特に記録は残していなかった。

結果: 税務調査で「常識的な昼食程度を超えている」「会議の実態が不明」として交際費と認定された。過去3年分の修正申告と追徴税が発生。

「会計スタッフが会議費と交際費の判定に迷った具体例を挙げながら、1人あたり1万円を超える場合は交際費と判断されるなど実務上の線引きが紹介されている」

といった経験談が報告されています(会議費と交際費の違い|菅野税理士事務所)。

分岐点: もし1人1万円以下に抑え、会議の議題・成果を記録していれば、会議費として認められた可能性があります。

この事例はあくまで参考例であり、同様の結果を保証するものではありません。

会議費実例に関するよくある質問

Q. 記録はどの程度詳しく残せばいい?

最低限「日時・場所・参加者・議題」の4点があれば十分です。議事録レベルの詳細さは不要ですが、「何を話し合ったか」を一言で説明できる状態にしておくことが重要です。

Q. 過去の会議費で記録がないものはどうする?

今からでも記憶を頼りにメモを作成することを推奨します。完璧でなくても、説明の根拠があるのとないのとでは税務調査時の印象が大きく異なります。

CHECK

・記録を残せば税務調査で否認されにくい

・1人1万円超は交際費と判断されるリスク大

・過去分も今から記録を整備する価値あり

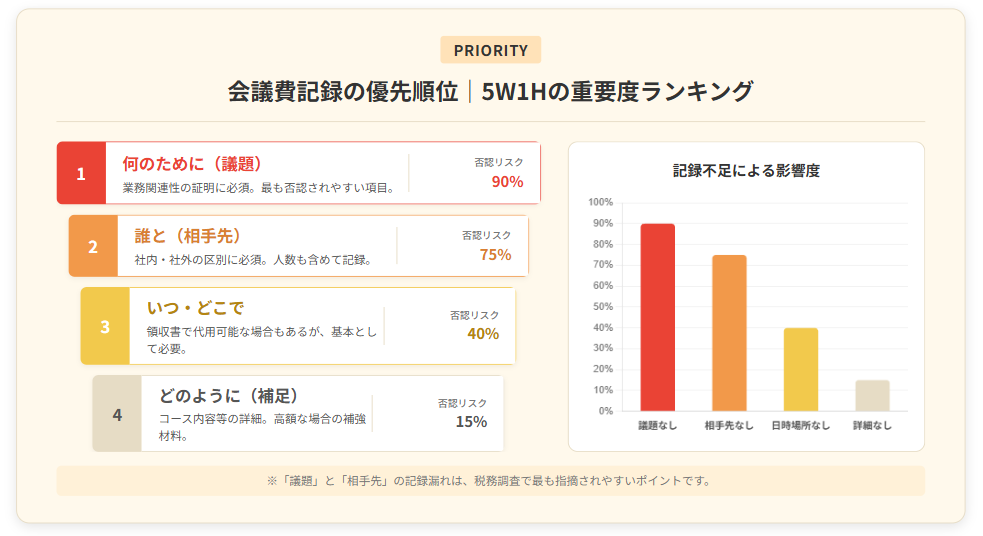

会議費処理は7項目でチェック

会議費の処理で漏れや誤りを防ぐためのチェックリストを用意しました。経費精算のたびに確認することで、税務リスクを最小化できます。

会議費処理チェックリスト

- 支出の目的が「業務上の協議・打合せ」であることを確認した

- 飲食を伴う場合、1人あたり1万円以下であることを確認した

- 参加者名を記録した(社内・社外の区別も)

- 会議の議題・目的を記録した

- 日時と場所を記録した

- 領収書に会社名または個人名が記載されている

- 勘定科目を「会議費」として正しく入力した

記録テンプレートの活用

領収書裏面または経費精算システムに以下の情報を入力することで、税務調査対策になります。

記録テンプレート例:

日時: 2024年○月○日 12:00-13:30

場所: ○○カフェ 新宿店

参加者: 自社(山田・鈴木)、A社(佐藤様)

議題: 新規プロジェクトの仕様確認

金額: 3名で6,000円(1人2,000円)

なぜこの形式か: 税務調査で「会議の実態」を証明する際に、5W1H(いつ・どこで・誰が・何を・いくらで)が揃っていると説明がスムーズです。

アレンジ例: 社内システムに入力欄がある場合は、各項目を分けて入力してください。紙の領収書のみの場合は裏面に手書きで記載します。

このテンプレートをコピーして使用してください。

会議費チェックリストに関するよくある質問

Q. 全項目を毎回確認するのは手間では?

最初の数回は全項目を確認し、慣れてきたら「1万円以下か」「記録があるか」の2点に絞っても構いません。習慣化すれば負担は減ります。

Q. 社内規程にチェックリストを組み込める?

経費精算規程に「会議費計上時の必須記録事項」として明記し、申請フォームに入力欄を追加することを推奨します。

CHECK

・7項目のチェックリストで漏れを防止

・5W1Hを記録すれば税務調査に対応可能

・テンプレートをコピーして今日から活用

会議費管理は5つの仕組みで効率化

会議費と交際費の区分に毎回悩む時間を減らすために、仕組みで解決する方法を5つ紹介します。

ハック1: 社内基準書で判断基準を明文化

【対象】経理担当者として毎回判断に迷い、営業担当者への説明コストがかかっている方

【効果】判断の属人化を解消し、経理と営業の認識ズレによる差し戻しを80%削減できる

【導入時間】中(2〜3時間)

【見込める効果】 高

【手順】

- 会議費と交際費の定義を「目的」「相手」「金額」の3軸で整理する(30分)

- 具体例(OK例・NG例)を10パターン以上リストアップする(1時間)

- Word等で基準書を作成し、経営者の承認を得る(30分)

- 全従業員にメール配布し、質問を受け付ける期間を設ける(随時)

【コツ】一般的には「都度判断すればいい」と考えがちですが、「事前にルールを明文化する」点が異なります。基準書があれば「ルール通りです」と説明でき、説明コストが大幅に減ります。

【なぜ効くのか】判断基準が曖昧なまま運用すると、担当者ごとに判断がブレて税務リスクが高まります。基準書で統一することで、会社全体として一貫した処理が可能になります。

【注意点】基準書は令和6年の税制改正(1万円基準)を反映した内容にしてください。古いルールのままだと誤った処理につながります。

【最初の一歩】今日中に会議費と交際費の判断3軸(目的・相手・金額)をメモに書き出す(15分)。

ハック2: 領収書裏書きテンプレートで記録を習慣化

【対象】領収書の記録が不十分で、税務調査時に説明できるか不安な方

【効果】記録漏れをゼロにし、税務調査での否認リスクを最小化できる

【導入時間】低(15分)

【見込める効果】 高

【手順】

- 記録テンプレート(日時・場所・参加者・議題・金額)をスマホのメモアプリに保存する(5分)

- 領収書を受け取ったらその場で裏面にメモするルールを決める(即時)

- 週1回、記録漏れがないか経費精算時に確認する(5分/週)

【コツ】入門書では「領収書をもらえば問題ない」と書かれていますが、実務では「裏面の記録があるかどうか」が重要です。記録がなければ、いくら領収書があっても会議の実態を証明できません。

【なぜ効くのか】税務調査官は「この支出は本当に会議だったのか」を確認します。領収書だけでは判断できないため、記録があることで「会議の実態あり」と認められやすくなります。

【注意点】後からまとめて記録しようとすると忘れます。「領収書をもらったらすぐ書く」を徹底してください。

【最初の一歩】スマホのメモアプリに記録テンプレートを保存し、次回の領収書から実践する(5分)。

ハック3: 飲食上限8,000円で安全マージンを確保

【対象】1人1万円基準ギリギリの飲食が多く、交際費と判断されないか不安な方

【効果】税務調査での否認リスクを実質ゼロにし、経理担当者の判断負担を軽減できる

【導入時間】低(30分)

【見込める効果】 中

【手順】

- 社内ルールとして「会議費の飲食は1人8,000円まで」を設定する(10分)

- 経費精算システムの会議費上限を8,000円に設定する(15分)

- 営業担当者に新ルールを周知する(5分)

【コツ】「1万円まで使える」が定番ですが、「8,000円を上限にする」というアプローチを取ります。2,000円の余裕を持たせることで、税込計算のズレや追加注文があっても安全です。

【なぜ効くのか】1万円ギリギリの支出は税務調査で「本当に1万円以下か」と精査されやすくなります。8,000円程度であれば「明らかに基準内」と判断され、細かいチェックを受けにくくなります。

【注意点】この上限は社内ルールであり、法的な基準ではありません。特別な理由があれば8,000円を超えることも可能ですが、その場合は上長承認を条件にすることを推奨します。

【最初の一歩】経費精算システムの管理画面を開き、会議費の上限設定があるか確認する(10分)。

ハック4: 経費精算システムで科目選択ルールを自動化

【対象】現場から上がってくる領収書の科目選択ミスが多く、修正対応に時間を取られている方

【効果】科目選択ミスを70%削減し、経理担当者の確認工数を半減できる

【導入時間】中(1〜2時間)

【見込める効果】 高

【手順】

- 経費精算システムの設定画面を開く(5分)

- 会議費選択時に必須入力項目(参加者・議題・人数)を追加する(30分)

- 1人あたり金額が1万円を超える場合に警告を表示する設定を追加する(30分)

- テスト申請を行い、ルール通りに動作するか確認する(15分)

【コツ】教科書的には「申請者の判断に任せる」とされていますが、実務では「システムで制御する」方が効果的です。人の判断に頼ると必ずミスが発生するため、仕組みで防ぐのが確実です。

【なぜ効くのか】経費精算システムに入力ルールを組み込めば、申請段階で不備が検出されます。経理担当者が1件ずつチェックする手間がなくなり、全体の処理効率が向上します。

【注意点】システム変更には管理者権限が必要です。権限がない場合は情報システム部門に依頼してください。

【最初の一歩】経費精算システムの管理画面にログインし、会議費の入力項目設定を確認する(15分)。

ハック5: 月次レポートで会議費の推移を可視化

【対象】会議費の使いすぎや、交際費との偏りに気づけていない方

【効果】会議費・交際費の年間推移を把握し、予算超過を3か月前に予測できる

【導入時間】中(1〜2時間)

【見込める効果】 中

【手順】

- 会計ソフトから会議費・交際費の月別データをCSVでエクスポートする(10分)

- Excelでグラフを作成し、前年同月比を計算する(30分)

- 交際費の損金算入上限(800万円)に対する進捗率を計算する(15分)

- 毎月の経理会議で報告する仕組みを作る(随時)

【コツ】初心者は「年度末にまとめて確認する」から始めがちですが、「月次で推移を追う」方が上達が早いです。問題が発生してから気づくのではなく、傾向の変化を早期にキャッチできます。

【なぜ効くのか】会議費と交際費の比率が急激に変化している場合、科目の誤りや不正使用の可能性があります。月次で監視することで、問題を早期に発見できます。

【注意点】会議費が増加しているからといって必ずしも問題とは限りません。事業拡大に伴う自然増なのか、科目誤りなのかを判断するために、内容の確認も併せて行ってください。

【最初の一歩】会計ソフトにログインし、今期の会議費・交際費の月別推移をエクスポートする(15分)。

会議費管理ハックに関するよくある質問

Q. 5つ全部を同時に導入すべき?

いいえ。まずは「最初の一歩」のハードルが低いハック2(領収書裏書き)から始めることを推奨します。効果を実感してから他のハックに取り組んでください。

Q. 小規模事業者でもシステム導入は必要?

年間の経費件数が少なければ、ハック2(領収書裏書き)とハック3(8,000円上限)だけで十分対応できます。システム投資は費用対効果を見て判断してください。

CHECK

・5つのハックから自社に合うものを選択

・まずはハック2(領収書裏書き)から開始

・仕組み化で判断の属人化を解消

中小企業の交際費は年800万円まで損金算入

会議費との関連で、交際費の損金算入ルールも押さえておく必要があります。中小企業と大企業で扱いが異なるため、自社の資本金規模を確認してください。

資本金1億円以下は年間800万円が上限

中小企業(資本金1億円以下)の場合、交際費の損金算入には2つの選択肢があります(租税特別措置法第61条の4)。

| 選択肢 | 内容 | 向いているケース |

| 定額控除 | 年間800万円まで全額損金算入 | 交際費総額が800万円以下の場合 |

| 50%控除 | 接待飲食費の50%を損金算入(上限なし) | 接待飲食費が1,600万円を超える場合 |

多くの中小企業は年間800万円を超えないため、定額控除を選択しています。

資本金1億円超は50%ルールのみ

資本金1億円超の企業では、交際費のうち接待飲食費の50%のみが損金算入可能です。定額控除の選択肢はありません。

資本金100億円超の場合には交際費が全額損金不算入となる扱いがあります。大企業ほど会議費と交際費の区分が節税に直結するため、より厳密な管理が求められます。

会議費で節税できる仕組み

会議費は交際費のような損金不算入枠がないため、適切に区分することで節税効果が得られます。

具体例: 年間の飲食を伴う支出が1,000万円ある場合

| 処理方法 | 交際費額 | 損金不算入額 |

| 全額を交際費として処理 | 1,000万円 | 200万円(800万円超過分) |

| 400万円を会議費として区分 | 600万円 | 0円(800万円以内) |

個人事業主として打合せの飲食費をどこまで経費にして良いか――よくある悩みです。会議の実態があれば会議費として計上できます。頻度・金額・取引内容の実態に照らして判断してください。

判断に迷う場合は税理士への相談を推奨します。

交際費の損金算入に関するよくある質問

Q. 800万円を超えそうな場合はどうする?

まず会議費として処理できる支出がないか再確認してください。それでも超過する場合は、接待飲食費の50%ルールと比較してどちらが有利か計算します。

Q. 個人事業主に交際費上限はある?

法人のような損金算入上限はありませんが、事業に直接関係する支出であることが条件です。過度に高額な交際費は税務調査で否認される可能性があります。

CHECK

・中小企業は年間800万円まで損金算入可能

・会議費と交際費の適切な区分で節税効果あり

・判断に迷う場合は税理士に相談

まとめ:会議費は記録で上限クリア

会議費には法令上の金額上限はありません。飲食を伴う場合は1人1万円以下が実務上の目安です。令和6年4月の税制改正で旧5,000円基準から引き上げられたため、会議費として処理できる範囲が拡大しています。

会議費と交際費の区分は「目的が会議か歓待か」「相手が誰か」「飲食の程度はどうか」の3軸で判断します。判断に迷う場合は、本記事の診断フローを活用し、記録(日時・参加者・議題)を残すことで税務調査にも対応できます。

今日から実践できる3つのアクション

- 過去3か月の飲食を伴う経費を確認し、1人1万円超の会議費がないかチェックする

- 領収書裏書きテンプレートをスマホに保存し、次回から実践する

- 社内の会議費上限を8,000円に設定し、安全マージンを確保する

会議費を適切に管理することで、交際費の損金不算入リスクを回避し、節税効果を最大化できます。

会議費 上限に関するよくある質問

Q. 会議費に法律上の上限はある?

会議費自体に法人税法上の金額上限は定められていません。飲食を伴う場合は1人あたり1万円以下が税務上の目安となります(国税庁・租税特別措置法関係通達)。

Q. 令和6年の税制改正で何が変わった?

交際費から除外される飲食費の基準が、1人5,000円以下から1人10,000円以下に引き上げられました(租税特別措置法第61条の4第4項、令和6年4月1日施行)。1人1万円以下の飲食費は会議費として処理しやすくなりました。

Q. 税務調査で会議費を否認されないためには?

会議の実態を証明できる記録(日時・場所・参加者・議題)を残すことが重要です。領収書だけでは「歓待目的の交際費」と判断される可能性があります。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

民間調査/企業

- 弥生株式会社「会議費とは?交際費との違いや上限、仕訳方法を詳しく解説」

- マネーフォワード「会議費とは?接待交際費との違いは?損金算入の特例や上限」

体験談/ユーザーの声

- 税理士法人トウキョウ「税務調査で問題となりやすい会議費について」

- 菅野税理士事務所「会議費と交際費の違い」

※記事内容は2026年1月14日時点の税制・法令に基づいています。税制改正等により内容が変更される場合がありますので、最新情報は国税庁または税理士にご確認ください。