個人事業主でも労災保険に加入できます。特別加入制度を利用すれば、治療費全額補償や休業補償が受けられ、給付基礎日額3,500円〜25,000円の16段階から選択可能です。この記事では加入条件から保険料計算、団体選びまで解説します。

※本記事は一般的な情報提供を目的としており、個別の状況に応じた判断は社会保険労務士等の専門家にご相談ください。

この記事の結論

個人事業主は原則として労災保険の対象外ですが、特別加入制度を利用すれば一人親方・中小事業主・フリーランスなど幅広い業種で加入できます。

保険料は「給付基礎日額×365日×保険料率」で計算され、年間2万円台から加入できるケースもあります。労災保険に未加入のまま業務災害に遭うと、治療費や休業損失を全額自己負担するリスクがあります。

今日やるべき1つ

厚生労働省の特別加入ページで自分の業種が対象か確認し、該当すれば特別加入団体への問い合わせを行ってください(15分)。

状況別ショートカット

| 自分が加入対象か知りたい | 労災保険は個人事業主も特別加入可 | 5分 |

| 保険料がいくらか知りたい | 個人事業主の労災保険料は3要素で決定 | 7分 |

| どの団体を選ぶべきか迷っている | 労災保険の団体選びは5項目で比較 | 6分 |

| 加入手続きの流れを知りたい | 労災保険の加入は5ステップで完了 | 5分 |

| 未加入のリスクを把握したい | 個人事業主の労災は2パターンで比較 | 6分 |

| 加入前に確認すべき点を整理したい | 個人事業主の労災は7項目でチェック | 4分 |

| 実務で使えるノウハウが欲しい | 労災管理は5つの仕組みで解決 | 10分 |

労災保険は個人事業主も特別加入可

「個人事業主は労災保険に入れない」――よくある思い込みです。結論から言えば、特別加入制度を利用すれば加入できます。

特別加入制度は4タイプで構成

労災保険の特別加入制度は、通常の労働者ではない個人事業主や中小企業の経営者などが任意で加入できる仕組みです。厚生労働省によると、特別加入には以下の4タイプがあります(労災保険への特別加入)。

| 中小事業主等 | 従業員を雇用する中小企業の事業主・家族従事者 | 製造業・小売業・サービス業など |

| 一人親方等 | 労働者を使用せず請負で働く自営業者 | 建設業・林業・運送業など |

| 特定作業従事者 | 一定の危険有害作業に従事する者 | 農作業・家内労働など |

| 海外派遣者 | 海外で働く日本企業の従業員 | 海外駐在員など |

一人親方と個人事業主は定義で区別

「一人親方」と「個人事業主」は混同されやすい用語ですが、労災保険上は明確に区別されます。

一人親方とは、建設業など特定の業種で、常態として労働者を使用せずに請負で働く者を指します。一方、個人事業主は業種を問わず、自ら事業を営む者全般を指します。一人親方に該当すれば「一人親方等」の特別加入、従業員を雇用していれば「中小事業主等」の特別加入が選択肢です。

2024年11月から全フリーランスに対象拡大

制度改正により、特別加入の対象範囲は年々拡大しています。2021年4月には芸能関係作業従事者・アニメーション制作従事者が、2021年9月にはITフリーランスが対象に追加されました。

そして2024年11月1日からは、「特定フリーランス事業」として、企業等から業務委託を受けて働くフリーランスが業種・職種を問わず特別加入できるようになりました(フリーランスの特別加入について)。

2024年11月から、土木・建築といった業種だけでなく、ITエンジニアやカメラマンなど、条件を満たす全業種が対象になっています(個人事業主も加入可能に! フリーランスの労災保険制度について)。

CHECK

・特別加入制度は4タイプに分類される

・一人親方と個人事業主は労災保険上で明確に区別

・2024年11月から全フリーランスが対象に拡大

個人事業主の労災保険料は3要素で決定

保険料の金額や給付基礎日額の選び方で迷う方もいます。保険料は3つの要素で決まります。

保険料は給付基礎日額×365×保険料率で計算

特別加入の保険料は以下の計算式で算出されます。

年間保険料 = 給付基礎日額 × 365日 × 業種ごとの保険料率

たとえば、給付基礎日額10,000円、保険料率0.3%(特定フリーランス事業等)の場合は次のとおりです。

10,000円 × 365日 × 0.003 = 10,950円/年

建設業など危険度の高い業種では保険料率が高くなり、年間保険料も増加します(労災保険料の計算方法)。

給付基礎日額は16段階から所得水準で選択

給付基礎日額は、休業補償や障害補償の計算基準となる金額です。3,500円から25,000円まで16段階が設定されています。

| 3,500円 | 約3,800円 | 約2,800円/日 |

| 7,000円 | 約7,700円 | 約5,600円/日 |

| 10,000円 | 約10,950円 | 約8,000円/日 |

| 20,000円 | 約21,900円 | 約16,000円/日 |

| 25,000円 | 約27,400円 | 約20,000円/日 |

実際の月収を30で割った金額に近い給付基礎日額を選ぶと、万が一の際の補償が現実的な水準になります。

団体の組合費・入会金で総費用が変動

労災保険料自体はどの団体経由でも同額ですが、団体ごとに入会金・年会費・事務手数料が異なります。

| 労災保険料 | 計算式で算出 | 団体間で同一 |

| 入会金 | 0円〜5,000円 | 初年度のみ |

| 年会費・組合費 | 3,000円〜15,000円/年 | 団体による差が大きい |

| 事務手数料 | 0円〜5,000円/年 | 更新時にかかる場合あり |

CHECK

・年間保険料は「給付基礎日額×365×保険料率」で計算

・給付基礎日額は3,500円〜25,000円の16段階

・団体の組合費・入会金で総費用が変動

個人事業主の労災加入を3分で診断

「自分は特別加入の対象になるのか」――よくある疑問です。以下の診断で判定できます。

Q1: 従業員を1人以上雇用していますか?

- はい → Q2へ

- いいえ → Q3へ

Q2: 雇用している従業員数は常時300人以下ですか?(製造業・建設業等の場合)

- はい → 【結果A】中小事業主等として特別加入可能

- いいえ → 【結果B】特別加入の対象外(従業員の労災保険のみ)

Q3: 建設業・運送業・林業など特定業種で請負作業をしていますか?

- はい → 【結果C】一人親方等として特別加入可能

- いいえ → Q4へ

Q4: 企業等から業務委託を受けてフリーランスとして働いていますか?

- はい → 【結果D】特定フリーランス事業として特別加入可能

- いいえ → 【結果E】特別加入の対象外(民間保険を検討)

診断結果の活用方法

| 結果A | 労働保険事務組合に連絡し、中小事業主等の特別加入を申し込む |

| 結果B | 従業員の労災保険は強制適用。事業主自身は民間保険を検討 |

| 結果C | 一人親方団体に連絡し、特別加入を申し込む |

| 結果D | 特定フリーランス事業向け特別加入団体に連絡する |

| 結果E | 所得補償保険・傷害保険など民間保険で備える |

この診断は目安です。専門家への相談も検討してください。

CHECK

・従業員の有無で加入区分が変わる

・フリーランスは2024年11月から対象拡大

・診断結果Eでも制度改正で対象になる可能性あり

労災保険の団体選びは5項目で比較

「特別加入団体が多すぎて選べない」――よくある悩みです。団体選びは5つの項目で比較します。

団体選びの比較5項目

| 総費用 | 入会金+年会費+事務手数料の合計 | コストを最優先したい方 |

| 加入スピード | 申込から保険番号発行までの日数 | 現場入場が急ぎの方 |

| サポート体制 | 事故時の対応・相談窓口の有無 | 初めて加入する方 |

| 支払方法 | 月払い・年払い・分割の可否 | 初期費用を抑えたい方 |

| 実績・評判 | 加入者数・口コミ・運営年数 | 安心感を重視する方 |

全国労保連は公的機関として信頼性が高い

全国労働保険事務組合連合会(全国労保連)は、厚生労働大臣の認可を受けた公的な連合会です。傘下の労働保険事務組合を通じて特別加入の手続きができます(全国労保連 特別加入制度)。

初めて特別加入する方や、信頼性を重視する方には全国労保連傘下の事務組合が適しています。

一人親方団体は費用・サービスで差別化

一人親方向けの特別加入団体は多数存在し、費用やサービス内容で差別化しています。

- 入会金無料・月払い対応など初期費用を抑えられる団体

- 事故対応サポートが手厚い団体

- オンライン申込で加入スピードが速い団体

労災保険の保険料自体は団体で変わらないため、入会金や年会費などの費用を比較して選んでください(Q.フリーランスは労災保険に入れないですよね?)。

CHECK

・団体選びは総費用・スピード・サポートの3点を優先

・全国労保連は公的機関として信頼性が高い

・保険料は同一、組合費で差が出る

労災保険の加入は5ステップで完了

「手続きが複雑そうで、どこに相談すればよいか分からない」――よくある不安です。特別加入の手続きは5ステップで完了します。

ステップ1: 特別加入団体を選定(1-3日)

前セクションの比較項目を参考に、自分に合った団体を選んでください。Webサイトや電話で問い合わせ、必要書類や費用を確認してください。

ステップ2: 申込書類を準備・記入(1日)

必要書類は団体によって異なりますが、一般的には以下が求められます。

- 特別加入申請書

- 本人確認書類(運転免許証・マイナンバーカード等)

- 事業内容がわかる書類(開業届の写し等)

- 給付基礎日額の選択

ステップ3: 保険料・入会金を支払い(即日〜3日)

銀行振込・クレジットカード・口座振替など、団体が対応する方法で支払います。

ステップ4: 団体から労基署へ申請(3-7日)

団体が申請書類を取りまとめ、労働基準監督署へ提出します。この手続きは団体が代行するため、加入者が直接労基署へ行く必要はありません。

ステップ5: 保険番号発行・加入証明書受領(7-14日)

承認されると保険番号が発行され、加入証明書を受け取れます。現場入場時に提示を求められる場合は、この証明書を使用します。

CHECK

・申込から保険番号発行まで通常2-3週間

・団体が労基署への申請を代行

・加入証明書は現場入場時に使用

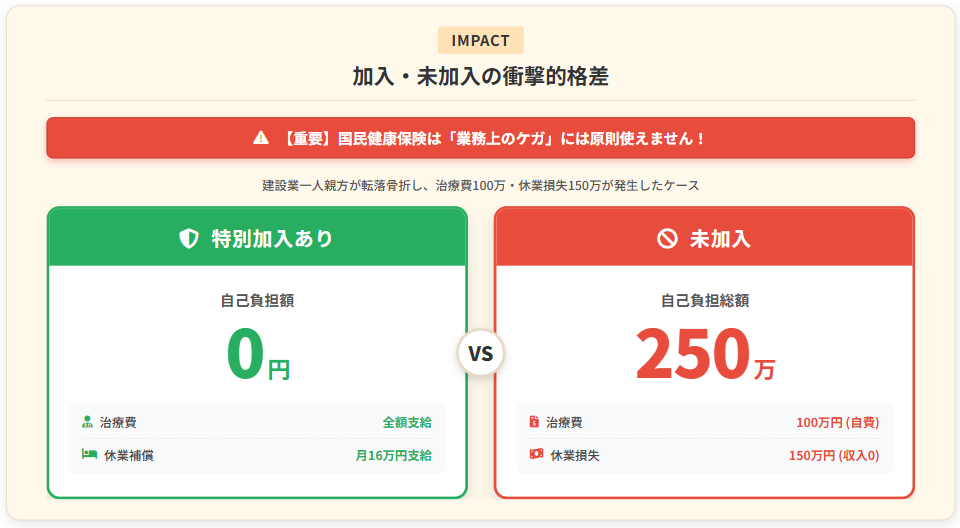

個人事業主の労災は2パターンで比較

加入していた場合と未加入だった場合の違いを解説します。

ケース1: 特別加入で治療費ゼロ

状況: 建設業で一人親方として働く40代。現場作業中に足場から転落し、足首を骨折した。

判断: 開業時に「現場で何かあったら怖い」と考え、特別加入に加入していた。給付基礎日額は10,000円に設定。

結果: 治療費は労災保険から全額支給され、自己負担ゼロ。休業期間中も給付基礎日額の80%にあたる約8,000円/日が支給され、生活を維持できた。

労災保険に加入していたおかげで、3ヶ月の入院・通院費用が全額カバーされ、休業期間中も給付金を受け取ることができたという事例が報告されています(一人親方が労災保険に加入して良かった瞬間)。

分岐点: 未加入だったら、治療費と休業損失を合わせて100万円以上の自己負担が発生した可能性があります。

ケース2: 未加入で自己負担100万円超

状況: フリーランスのカメラマンとして働く30代。撮影現場で機材を運搬中に転倒し、腰を痛めた。

判断: 「自分は労災に入れない」と思い込み、特別加入の検討を後回しにしていた。

結果: 国民健康保険では業務上のケガは対象外となり、治療費は全額自己負担に。3か月の休業で収入も途絶え、合計150万円以上の損失が発生した。

原則として業務上のケガは国民健康保険の対象外であり、労災保険または自己負担となります(個人事業主のケガと国民健康保険)。

分岐点: 事前に特別加入の対象拡大を知り、加入していれば、治療費ゼロ・休業補償ありで経済的ダメージを大幅に軽減できた可能性があります。

この事例はあくまで参考例であり、同様の結果を保証するものではありません。

CHECK

・特別加入で治療費全額補償・休業補償あり

・未加入の場合は治療費・休業損失が全額自己負担

・国民健康保険は業務上のケガに使えない

個人事業主の労災は7項目でチェック

特別加入を検討する際に確認すべきポイントを7項目にまとめました。

加入前チェックリスト

- 自分の業種が特別加入の対象か確認した

- 給付基礎日額を仮決定した(実際の月収÷30が目安)

- 年間保険料を計算し、予算内か確認した

- 団体の総費用(入会金+年会費+手数料)を比較した

- 必要書類(本人確認・開業届等)を準備した

- 加入完了までの日数を確認した

- 民間保険との併用が必要か検討した

CHECK

・対象業種の確認が最優先

・給付基礎日額は月収÷30が目安

・民間保険との併用も検討

労災管理は5つの仕組みで解決

特別加入後の管理や、万が一の事故発生時に役立つ実務ノウハウを5つ紹介します。

ハック1: 給付基礎日額シミュレーションで最適額を発見

【対象】 給付基礎日額をいくらに設定すべきか迷っている個人事業主の方

【効果】 保険料と補償額のバランスを数値で比較でき、自分に最適な給付基礎日額を30分で決定できる

【導入時間】 低(30分)

【見込める効果】 高

【手順】

- 直近12か月の売上から経費を引いた所得を計算する(10分)

- 月平均所得を30で割り、1日あたりの所得を算出する(5分)

- 算出した日額に最も近い給付基礎日額を選択する(5分)

- 「給付基礎日額×365×保険料率」で年間保険料を計算する(5分)

- 休業時の補償額(日額×80%)を確認し、生活費をカバーできるか検証する(5分)

【コツ】 「安い保険料が良い」と考えがちですが、休業時に生活を維持できる補償額を基準に選ぶ方が、万が一の際の安心感が変わります。

【注意点】 給付基礎日額は高く設定するほど保険料も上がります。収入と支出のバランスを考慮し、無理のない範囲で設定してください。

【最初の一歩】 今日中に直近12か月の所得を計算し、1日あたりの所得を算出してください(15分)。

ハック2: 加入証明書の写真保存で現場対応を即座に完了

【対象】 建設現場など、入場時に加入証明書の提示を求められる一人親方の方

【効果】 現場で証明書を求められた際に、スマホから即座に提示でき、入場遅延をゼロにできる

【導入時間】 低(5分)

【見込める効果】 中

【手順】

- 加入証明書を受け取ったら、スマホで鮮明な写真を撮影する(2分)

- 写真をクラウドストレージ(Googleドライブ等)に保存する(2分)

- スマホのホーム画面にショートカットを作成する(1分)

【コツ】 原本は紛失・汚損のリスクがあり、再発行に時間がかかります。スマホに保存すれば、原本がなくても即座に対応できます。

【注意点】 一部の現場では原本提示が必須の場合もあります。元請けに確認してください。

【最初の一歩】 加入証明書が届いたら、今日中にスマホで写真を撮影してクラウドに保存してください(5分)。

ハック3: 事故発生時チェックリストで給付請求を確実に完了

【対象】 万が一の事故に備えて、初動対応を整理しておきたい個人事業主の方

【効果】 事故発生時の混乱を防ぎ、給付請求に必要な情報を漏れなく収集でき、申請却下リスクを最小化できる

【導入時間】 低(15分)

【見込める効果】 高

【手順】

- 以下のチェックリストをスマホのメモアプリに保存する(5分)

- 緊急連絡先(加入団体・労基署)を登録しておく(5分)

- 定期的に内容を見直し、最新の連絡先を確認する(5分)

事故発生時チェックリスト:

- ケガの状況を写真で記録する

- 事故発生日時・場所・状況をメモする

- 医療機関を受診し、「労災」と伝える

- 加入団体に連絡し、給付請求書の入手方法を確認する

- 請求書に必要事項を記入し、団体経由で提出する

【コツ】 事故直後は冷静な判断が難しいため、事前にチェックリストを用意すると対応漏れを防げます。

【注意点】 チェックリストは一般的な例です。加入団体によって手続きが異なる場合があるため、詳細は団体に確認してください。

【最初の一歩】 今日中に上記チェックリストをスマホに保存し、加入団体の連絡先を登録してください(10分)。

ハック4: 年度更新リマインダーで更新漏れをゼロにする

【対象】 特別加入の更新手続きを忘れがちな個人事業主の方

【効果】 更新時期の1か月前にリマインダーが届き、加入切れによる無保険期間の発生をゼロにできる

【導入時間】 低(5分)

【見込める効果】 中

【手順】

- 加入証明書で保険期間の終了日を確認する(2分)

- 終了日の1か月前にカレンダーアプリでリマインダーを設定する(2分)

- リマインダーには「労災保険更新手続き」とメモを追加する(1分)

【コツ】 団体からの連絡が届かなかったり、見落としたりするリスクがあるため、自分で更新時期を管理する方が確実です。

【注意点】 団体によって更新手続きの時期や方法が異なります。詳細は加入団体に確認してください。

【最初の一歩】 今日中に加入証明書で保険期間を確認し、リマインダーを設定してください(5分)。

ハック5: 民間保険との併用表で補償の穴を30分で発見

【対象】 労災保険だけで十分か、民間保険も必要か判断に迷っている個人事業主の方

【効果】 労災保険と民間保険の補償範囲を比較し、自分に必要な補償の組み合わせを30分で決定できる

【導入時間】 中(30分)

【見込める効果】 高

【手順】

- 以下の比較表を確認する(10分)

- 自分の働き方で「補償が必要な場面」をリストアップする(10分)

- 労災保険でカバーできない部分を民間保険で補う検討をする(10分)

労災保険と民間保険の比較表:

| 業務中のケガ | ◎ | △(商品による) | ◎ |

| 仕事以外のケガ | × | ◎ | ◎ |

| 病気による休業 | × | ◎ | × |

| 治療費補償 | 全額 | × | 一部 |

| 休業補償期間 | 原則無制限 | 1-2年(商品による) | × |

【コツ】 労災保険は業務中のケガには手厚いですが、仕事以外のケガや病気には対応できません。労災+所得補償保険の併用から始める理由がここにあります。

【注意点】 民間保険は商品によって補償内容が大きく異なります。加入前に必ず約款を確認してください。

【最初の一歩】 今日中に比較表を参考に、自分に必要な補償をリストアップしてください(15分)。

CHECK

・給付基礎日額は休業時の生活維持を基準に選ぶ

・加入証明書はスマホに写真保存しておく

・労災+民間保険の併用で補償の穴を埋める

まとめ:労災保険は特別加入で個人事業主も加入可能

個人事業主は原則として労災保険の対象外ですが、特別加入制度を利用すれば加入できます。2024年11月の制度改正により、建設業・運送業に限らず、企業等から業務委託を受けて働くすべてのフリーランスが「特定フリーランス事業」として対象です。

保険料は「給付基礎日額×365日×保険料率」で計算され、給付基礎日額3,500円の場合は年間1万円以下で加入できるケースもあります。未加入のまま業務災害に遭うと、治療費や休業損失を全額自己負担するリスクがあります。

今日から実践できる3つのアクション

- 厚生労働省の特別加入ページで自分の業種が対象か確認する

- 給付基礎日額を仮設定し、年間保険料を計算する

- 候補となる団体3社に問い合わせて費用を比較する

「自分は対象外だと思っていた」という方も、制度改正により加入できる可能性が広がっています。

状況別/次の一歩

| まだ対象業種か確認していない | 厚生労働省の特別加入ページで自分の業種を確認する | 15分 |

| 対象と分かったが団体を選んでいない | 候補となる団体3社に問い合わせて費用を比較する | 30分 |

| 加入済みだが補償内容を把握していない | 加入証明書を確認し、給付基礎日額と補償内容を整理する | 15分 |

| 万が一の事故に備えたい | 事故発生時チェックリストをスマホに保存する | 10分 |

| 労災以外の補償も検討したい | 所得補償保険の資料を取り寄せて比較検討する | 30分 |

労災保険 個人事業主に関するよくある質問

Q. 特別加入は全員が加入できる?

対象となる業種・条件があります。厚生労働省の特別加入ページで最新の対象範囲を確認してください(労災保険への特別加入)。

Q. 保険料は月払いできる?

団体によっては月払いに対応しています。加入前に支払方法を確認してください。

Q. 従業員を雇ったら手続きは変わる?

従業員を1人でも雇用すると、その従業員の労災保険加入は強制適用となります。事業主自身の特別加入とは別に手続きが必要です。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 厚生労働省「労災保険への特別加入」

- 厚生労働省「フリーランスの特別加入について」

- 全国労働保険事務組合連合会「労災保険の特別加入制度」

民間調査/企業

- 一人親方労災保険サイト「個人事業主の労災保険料はいくら?」

体験談/ユーザーの声

- note「個人事業主も加入可能に! フリーランスの労災保険制度について」

- フリーランス協会公式note「Q.フリーランスは労災保険に入れないですよね?」

- note「個人事業主のケガと国民健康保険」

- 埼玉労災一人親方部会「一人親方が労災保険に加入して良かった瞬間」

※記事内容は2025年1月15日時点の税制・法令に基づいています。税制改正等により内容が変更される場合がありますので、最新情報は厚生労働省または社会保険労務士にご確認ください。