個人事業主の雇用保険は「本人の加入」「従業員への義務」「独立時の給付」の3分類で整理できます。週20時間以上の雇用があれば対象となり、従業員1人でも雇えば加入義務が発生します。

「自分は雇用保険に入れるのか」「独立時に失業手当はもらえるのか」――よくある疑問です。判断基準と手続きを記録します。

※本記事は2025年1月時点の制度に基づいています。個別の状況については、ハローワークまたは社会保険労務士にご確認ください。

この記事の結論

個人事業主本人は原則として雇用保険に加入できません。ただし、ダブルワークで雇用契約を結んでいる場合や、会社員から独立する際の失業給付・再就職手当は条件を満たせば受給できます。

従業員を1人でも雇う場合は事業主として雇用保険の加入手続きが必須です。届出を怠ると罰則が科されます。自分の立場(本人/事業主/独立予定者)を明確にし、該当する手続きを優先して進めてください。

今日やるべき1つ

自分が「雇用保険の被保険者になれる立場か」「従業員に加入義務がある立場か」「独立時の給付を受けられる立場か」を確認し、該当する手続きをハローワークで相談する(30分)。

状況別ショートカット

| フリーランス本人が雇用保険に入れるか知りたい | 個人事業主の雇用保険は3分類で整理 | 5分 |

| 自分の状況がどれに該当するか判断したい | 雇用保険の加入可否を3分で診断 | 3分 |

| 会社員から独立する際の給付を最大化したい | 雇用保険活用の実例は2パターンで比較 | 7分 |

| 従業員を雇う際の手続きを確認したい | 雇用保険手続きは7項目でチェック | 5分 |

| 実務で使える管理術を知りたい | 雇用保険管理は5つの仕組みで解決 | 10分 |

個人事業主の雇用保険は3分類で整理

「自分は雇用保険に入れるのか」「従業員を雇ったら何をすべきか」――よくある疑問です。雇用保険との関係は、立場によって3つのパターンに分かれます。

分類1:個人事業主本人は原則加入不可

雇用保険は「雇用されている労働者」を保護する制度です。自営業者・フリーランス・専業の個人事業主本人は被保険者になれません。失業時の生活安定を目的とした制度であり、雇用関係がなければ対象外です。

ただし、個人事業主であっても企業などと雇用契約を結びダブルワークで勤務している場合は、その勤務先で雇用保険に加入できます。加入条件は「31日以上の雇用見込み」「週20時間以上の所定労働時間」の2点です(雇用保険の適用基準について)。

分類2:従業員を雇う事業主は加入義務あり

個人事業主が従業員を1人以上雇う場合、労災保険・雇用保険(労働保険)への加入は原則必須です。従業員数が5人未満であっても、雇用保険と労災保険の加入義務は免除されません(個人事業主の従業員に関する保障)。

一方、健康保険・厚生年金などの社会保険は、従業員5人未満の個人事業所では任意適用事業所となるケースが多いです。「雇用保険は必須・社会保険は任意」という違いを混同している事業主は少なくありません。

分類3:独立時の失業給付・再就職手当は条件次第

会社員を退職してフリーランスとして独立する場合でも、退職前に雇用保険に加入しており、一定の被保険者期間(原則12か月以上)などの条件を満たしていれば、失業給付や再就職手当を受給できます。

再就職手当は、失業給付の受給資格がある人が所定の要件を満たして事業開始を行う場合に支給されます。個人事業主としての開業も条件を満たせば対象です。独立前にハローワークで相談してください。

再就職手当の計算例:早期開業で最大70%支給

再就職手当の支給額は、基本手当日額×支給残日数×給付率で計算されます。給付率は「支給残日数が所定給付日数の3分の2以上」なら70%、「3分の1以上」なら60%です。

たとえば、基本手当日額6,000円、所定給付日数90日の人が、支給残日数60日(3分の2)の時点で開業届を提出した場合、6,000円×60日×70%=252,000円が再就職手当として支給されます。支給残日数が45日(2分の1)なら6,000円×45日×60%=162,000円となり、9万円の差が生じます。

正確な金額はハローワークで確認してください。

CHECK

・自分が3分類のどれに該当するか確認する

・該当する手続き(加入/届出/給付申請)を特定する

・不明点はハローワークに相談する

雇用保険の基本分類に関するよくある質問

Q. ダブルワークで週20時間に満たない場合は?

週20時間未満の場合、その勤務先では雇用保険に加入できません。複数の勤務先の労働時間を合算することもできないため、1社で週20時間以上の雇用契約を結ぶ必要があります。

Q. 従業員が家族だけでも雇用保険は必要?

家族従業員(同居の親族)は原則として雇用保険の対象外です。ただし、他の従業員と同様の就業実態があり、賃金が労働の対価として支払われている場合は対象になることがあります。

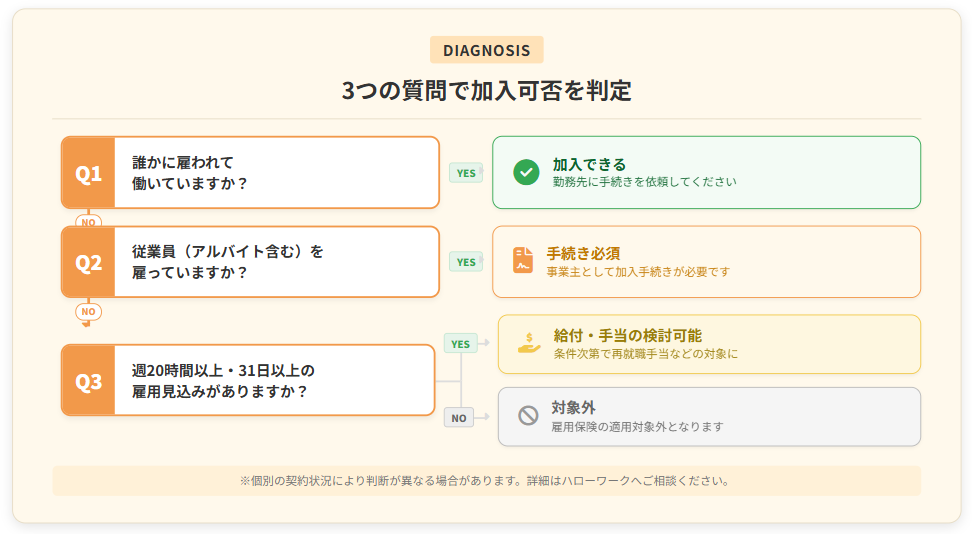

雇用保険の加入可否を3分で診断

「自分は雇用保険に入れるのか」「どの手続きが必要なのか」――判断に迷う方向けの診断です。3分以内に判定できます。

Q1:あなたは誰かに「雇用」されていますか?

- はい → Q2へ

- いいえ → Q3へ

Q2:週20時間以上・31日以上の雇用見込みがありますか?

- はい → 【結果A】雇用保険に加入できる

- いいえ → 【結果B】雇用保険に加入できない

Q3:あなたは従業員を雇っていますか?

- はい → 【結果C】事業主として加入手続きが必要

- いいえ → Q4へ

Q4:会社員を退職して独立する予定がありますか?

- はい → 【結果D】失業給付・再就職手当を検討

- いいえ → 【結果E】雇用保険の対象外

診断結果の活用方法

| 結果A | 勤務先に雇用保険加入状況を確認し、未加入なら加入手続きを依頼する |

| 結果B | 契約内容を見直し、週20時間以上の契約に変更できないか交渉する |

| 結果C | ハローワークで「雇用保険適用事業所設置届」「被保険者資格取得届」を提出する |

| 結果D | 退職前にハローワークで失業給付・再就職手当の条件を確認する |

| 結果E | 労災保険の特別加入や民間の所得補償保険を検討する |

この診断は目安です。判断に迷う場合は、ハローワークや社会保険労務士への相談を検討してください。

CHECK

・診断結果を確認し、該当する「次のステップ」を特定する

・今日中に実行するタスクを1つ決める

・不明点があればハローワークに電話相談する

雇用保険診断に関するよくある質問

Q. 業務委託と雇用契約の違いがわからない

業務委託は「仕事の完成」を約束する契約で、指揮命令関係がありません。雇用契約は「労働力の提供」を約束する契約で、使用者の指揮命令に従います。判断は契約書のタイトルではなく、実態で行われます。

Q. 結果Eになったがリスク対策は?

労災保険の特別加入制度を利用すれば、個人事業主本人も労災保険に加入できます。2024年11月からは業種を問わずすべてのフリーランスが特別加入の対象です。また、民間の所得補償保険や小規模企業共済を組み合わせることで、病気・ケガ・廃業時のリスクに備えられます。

雇用保険活用の実例は2パターンで比較

実際の体験談をもとに、成功パターンと失敗リスクを解説します。

ケース1:事前確認で再就職手当を満額受給

状況: 会社員として10年勤務後、フリーランスのWebライターとして独立を決意。退職前にハローワークで再就職手当の条件を確認した。

判断: 待機期間7日+給付制限期間中に開業届を提出せず、失業認定を受けてから開業届を提出した。支給残日数が3分の2以上ある時点で申請を行った。

結果: 再就職手当として約25万円を受給。独立初期の資金として活用できた。

「個人事業主として開業しながら再就職手当を受給した具体的な条件や、事前にハローワークで確認したポイントを紹介している」

という声もあります(知らなきゃ損!雇用保険『再就職手当』の真実)。

分岐点: もしハローワークで事前確認せず、退職直後に開業届を提出していたら、再就職手当の受給資格を失った可能性があります。

ケース2:タイミングを誤り給付を逃す

状況: 会社員として5年勤務後、すぐに独立したいという気持ちから、退職と同時に開業届を提出した。

判断: 「失業給付は時間がかかるから」と考え、ハローワークに相談せずに独立を開始した。

結果: 開業届提出により「就職した」とみなされ、失業給付も再就職手当も受給できなかった。独立初期の資金繰りに苦労した。

「開業している時には仕事をしているとみなされる為、失業給付を受けられなくなる可能性が高い。失業給付を受ける可能性があるなら開業を先に伸ばすべき」

といった注意喚起が報告されています(個人事業主として働き始めて感じた注意点)。

分岐点: もし退職後にハローワークで求職申込を行い、待機期間・給付制限期間を経てから開業届を提出していれば、再就職手当を受給できた可能性があります。

※この事例はあくまで参考例です。同様の結果を保証するものではありません。

CHECK

・自分の状況がケース1・2のどちらに近いか確認する

・退職前にハローワークで相談するスケジュールを決める

・開業届の提出タイミングを計画的に管理する

雇用保険活用の実例に関するよくある質問

Q. 開業届を出さずに副業的に始めるのはOK?

失業給付受給中の副業は、一定の範囲内なら認められます。ただし、継続的な事業活動とみなされると給付停止になるリスクがあるため、事前にハローワークで相談してください。

Q. 再就職手当と失業給付、どちらが得?

一概には言えません。再就職手当は一括支給されるため、独立初期の資金として活用しやすいです。失業給付を最後まで受給する場合より総額は少なくなりますが、早期に事業を軌道に乗せられれば、結果的にプラスになることが多いです。

雇用保険手続きは7項目でチェック

「どの届出をいつまでに出せばいいのか」――不安を感じる方向けの2種類のチェックリストです。

事業主向け:従業員を雇う際のチェックリスト

- 雇用保険適用事業所設置届をハローワークに提出した(従業員を雇った日の翌日から10日以内)

- 雇用保険被保険者資格取得届を提出した(雇入れの翌月10日まで)

- 労災保険の成立届を労働基準監督署に提出した(保険関係成立の翌日から10日以内)

- 概算保険料申告書を提出・納付した(保険関係成立の翌日から50日以内)

独立予定者向け:失業給付・再就職手当のチェックリスト

- 退職前に雇用保険被保険者証を確認した(紛失時はハローワークで再発行)

- 離職票を受け取った(退職後2週間程度で届く)

- ハローワークで求職申込・失業認定を受けた

- 待機期間7日が経過した

- 開業届の提出タイミングをハローワークで確認した

- 再就職手当の申請書類を準備した(開業届の写し・事業開始を証明する書類)

- 支給残日数が3分の2以上ある時点で申請できるか確認した

不明点はハローワークに相談してください。

CHECK

・チェックリストを印刷またはコピーする

・該当する項目を1つずつ確認する

・期限がある届出は優先的に対応する

雇用保険手続きに関するよくある質問

Q. 届出が遅れた場合の罰則は?

雇用保険適用事業所設置届や被保険者資格取得届の届出を怠った場合、雇用保険法第83条に基づき、6か月以下の懲役または30万円以下の罰金が科されます。遅れた場合でも速やかに届出を行ってください。

Q. オンラインで手続きできる?

雇用保険の届出は、e-Gov電子申請システムでオンラインで行えます。ただし、初回の求職申込や失業認定はハローワーク窓口への来所が必要です。

雇用保険管理は5つの仕組みで解決

雇用保険に関連する実務を効率化するハックを5つ紹介します。

ハック1:加入条件シートで雇用保険対象者を5分で判定

【対象】 従業員を複数雇っている個人事業主、または新たに従業員を雇う予定の方

【効果】 従業員ごとの雇用保険加入義務を5分で判定でき、届出漏れを防止できる

【導入時間】 30分

【見込める効果】 高

【手順】

- スプレッドシートを開き、従業員名・週所定労働時間・雇用見込み日数・雇用契約日の列を作成する(5分)

- 各従業員の情報を入力し、週20時間以上・31日以上の条件を満たすか自動判定する数式を設定する(15分)

- 新規雇用時は必ずシートに入力し、対象者は10日以内に届出するルールを決める(5分)

- 月1回、シートと実際の届出状況を照合する(5分)

【ポイント】 「届出期限が来たら対応する」のではなく、「雇用時点で判定・予定登録」から始めた方が、事後対応ではなく事前管理に切り替えられます。届出漏れによる罰則リスクを回避できます。

【注意点】 労働時間の変更や雇用契約の更新があった場合は、シートの情報も更新してください。古い情報のまま判定すると、加入漏れや不要な届出が発生するリスクがあります。

【最初の一歩】 今日中にスプレッドシートを作成し、現在の従業員情報を入力してください(15分)。

ハック2:退職前相談で再就職手当を最大化

【対象】 会社員から独立を検討しており、失業給付・再就職手当を活用したい方

【効果】 再就職手当の給付率70%を確保し、独立初期の資金を最大25万円以上確保できる

【導入時間】 2時間

【見込める効果】 高

【手順】

- 退職日の1か月前にハローワークに電話し、再就職手当の条件を確認する(30分)

- 退職後、求職申込・失業認定を受け、待機期間7日を経過させる(1週間)

- 給付制限期間中は開業届を提出せず、事業準備(名刺作成・HP構築等)に専念する

- 支給残日数が3分の2以上ある時点で開業届を提出し、再就職手当を申請する(30分)

【ポイント】 入門書では「退職したらすぐ開業届を出す」と書かれていることもありますが、「給付制限期間中は開業届を出さない」方が有利なケースがあります。開業届提出=就職とみなされ、再就職手当の条件を満たせなくなるリスクがあるためです。

【注意点】 給付制限期間中の事業準備は認められますが、継続的な収入を得る活動は「就職」とみなされるリスクがあります。ハローワークで確認してください。

【最初の一歩】 退職予定日を決め、ハローワークに電話で再就職手当の条件を確認する予定を入れてください(5分)。

ハック3:失業認定申告書の記録テンプレートで申告漏れを防止

【対象】 失業給付を受給しながら、単発案件や副業的な収入がある方

【効果】 認定日ごとの申告内容を正確に記録でき、不正受給のリスクをゼロにできる

【導入時間】 20分

【見込める効果】 中

【手順】

- スプレッドシートに日付・作業内容・作業時間・収入有無の列を作成する(10分)

- 毎日の作業内容を記録するルールを決め、5分以内で入力する習慣をつける

- 認定日の前日に、期間中の作業内容をまとめ、申告書の下書きを作成する(10分)

- 認定日にハローワークで正確に申告する

【ポイント】 「まとめて思い出して書く」のではなく、「毎日5分で記録する」から始めた方が正確です。記憶に頼ると申告漏れのリスクが高まり、不正受給と判断される可能性があります。

【注意点】 1日4時間以上の労働や、継続的な事業活動は「就職」とみなされる可能性があります。記録を見返して心配な場合は、事前にハローワークで相談してください。

【最初の一歩】 今日中にスプレッドシートを作成し、今日の作業内容を1行だけ記録してください(10分)。

ハック4:届出期限カレンダーで罰則リスクを回避

【対象】 従業員を雇っている個人事業主で、届出期限を管理しきれていない方

【効果】 届出期限を可視化し、届出漏れによる罰則(6か月以下の懲役または30万円以下の罰金)を回避できる

【導入時間】 30分

【見込める効果】 高

【手順】

- Googleカレンダー等に「雇用保険届出」専用のカレンダーを作成する(5分)

- 従業員を雇用したら、翌日から10日後(資格取得届期限)と翌月10日(届出期限)にリマインダーを設定する(5分/人)

- 従業員が退職したら、退職日の翌日から10日後(資格喪失届期限)にリマインダーを設定する

- 月1回、カレンダーと実際の届出状況を照合する(10分)

【ポイント】 「届出期限が来たら対応する」のではなく、「雇用決定時点で期限を登録する」から始めた方が確実です。期限直前に気づいても対応できないことがあるためです。

【注意点】 リマインダーを設定しても、カレンダーを見ない習慣では意味がありません。毎朝カレンダーを確認するルーティンを作ってください。

【最初の一歩】 今日中にGoogleカレンダーに「雇用保険届出」カレンダーを作成し、直近の届出期限を1件登録してください(10分)。

ハック5:労災特別加入で事業主本人のリスクをカバー

【対象】 個人事業主本人で、業務中のケガ・病気に備えたい方

【効果】 業務中の事故で治療費・休業補償を確保できる(治療費は原則無料、休業補償は給付基礎日額に応じて支給)

【導入時間】 1週間

【見込める効果】 高

【手順】

- 自分の業種が特別加入の対象か確認する(2024年11月以降は原則全業種対象)(30分)

- 特別加入団体(労働保険事務組合等)を探し、加入条件・費用を確認する(1〜2日)

- 必要書類を準備し、特別加入団体を通じて申請する(1〜2日)

- 承認後、保険料を納付し、加入証明書を受け取る

【ポイント】 「民間の傷害保険だけで十分」と考えがちですが、「労災特別加入+民間保険の併用」から始めた方が有効です。労災保険は治療費が原則無料で、休業補償も手厚いため、民間保険だけでは不足する部分をカバーできます。

2024年11月の制度改正により、業種を問わずすべてのフリーランスが特別加入できるようになりました(フリーランスの労災保険特別加入)。

【注意点】 特別加入は事前承認を受けた業務のみが対象です。承認範囲外の業務中の事故は補償されないため、加入時に業務内容を正確に申告してください。

【最初の一歩】 今日中に「労災保険 特別加入 フリーランス」で検索し、自分が加入できる特別加入団体を探してください(15分)。

CHECK

・上記5つのハックを確認し、自分に合う1つを選ぶ

・今日中に最初の一歩を実行する

・効果を確認してから次のハックに進む

雇用保険管理ハックに関するよくある質問

Q. ハック2の「給付制限期間中の事業準備」はどこまで認められる?

名刺作成、HP構築、営業リスト作成、スキルアップ学習などは一般的に認められます。ただし、実際に顧客から収入を得る活動は「就職」とみなされるリスクがあります。具体的な活動内容はハローワークで確認してください。

Q. 労災特別加入の保険料はいくら?

保険料は「給付基礎日額×365日×保険料率」で計算されます。給付基礎日額3,500円〜25,000円の範囲で選択でき、年間保険料は業種によって異なりますが、数万円程度が目安です。

まとめ:個人事業主の雇用保険は3分類で整理

個人事業主の雇用保険は「本人の加入」「従業員への義務」「独立時の給付」の3分類で整理できます。本人は原則加入不可ですが、ダブルワークで雇用契約があれば加入対象です。従業員を1人でも雇えば事業主として加入手続きが必須であり、届出を怠ると罰則が科されます。

会社員から独立する際は、退職前にハローワークで失業給付・再就職手当の条件を確認し、タイミングを計画的に管理することで、独立初期の資金を最大化できます。「自分の立場はどれか」を明確にし、該当する手続きを優先して進めてください。

今すぐできる3つの実践ポイント

- 自分が3分類のどれに該当するか確認し、該当する手続きを特定する

- 従業員を雇っている場合は、届出漏れがないかチェックリストで確認する

- 独立を検討している場合は、退職前にハローワークで再就職手当の条件を相談する

状況別/次の一歩

| フリーランス本人として雇用保険に入りたい | ダブルワーク先で週20時間以上の契約を交渉する | 30分 |

| 従業員を雇っているが届出をしていない | 今日中にハローワークに電話し、届出方法を確認する | 15分 |

| 会社員から独立を検討中 | 退職前にハローワークで再就職手当の条件を確認する | 1時間 |

| 失業給付受給中で副業を検討中 | ハローワークで申告方法と注意点を確認する | 30分 |

| 事業主本人のリスクに備えたい | 労災特別加入の対象業種か確認する | 15分 |

雇用保険 個人事業主に関するよくある質問

Q. フリーランスは失業保険をもらえる?

フリーランス・個人事業主として活動している期間は、雇用保険の被保険者ではないため、失業給付の対象外です。ただし、会社員を退職してフリーランスになる場合、退職前に雇用保険に加入しており、被保険者期間が12か月以上あれば、失業給付や再就職手当を受給できます。

Q. 従業員5人未満でも雇用保険は必要?

従業員数に関わらず、従業員を1人以上雇う場合は雇用保険・労災保険への加入が必須です。5人未満で任意適用となるのは健康保険・厚生年金で、雇用保険は免除されません。

Q. 失業給付受給中に開業届を出すとどうなる?

開業届を提出すると「事業を開始した」とみなされ、失業給付は停止されます。ただし、一定の条件を満たせば再就職手当の対象です。開業届の提出タイミングは、事前にハローワークで相談してください。

【出典・参照元】

本記事は以下の情報源をもとに作成されています。

公的機関

- 本記事で参照した厚生労働省・ハローワークの情報は、各公的機関の公式サイトでご確認ください

民間調査/企業

- ITプロパートナーズ「フリーランスは雇用保険に加入できない?代わりとなるサービスも解説」

- みんなの労災保険組合「フリーランスの働き方を守る”特別加入”労災保険」

- センコーホーム「会社を辞めてフリーランスを目指す人の失業保険」

- Yahoo!しごとカタログ「個人事業主に雇われている従業員の保障」

体験談/ユーザーの声

- note「知らなきゃ損!雇用保険『再就職手当』の真実〜個人事業主〜」

- note「個人事業主として働き始めて感じた注意点」

- note「ハローワークで聞いた失業手当の受給期間中にできること・できないこと」

※記事内容は2025年1月15日時点の税制・法令に基づいています。税制改正等により内容が変更される場合がありますので、最新情報は厚生労働省・ハローワークまたは社会保険労務士にご確認ください。