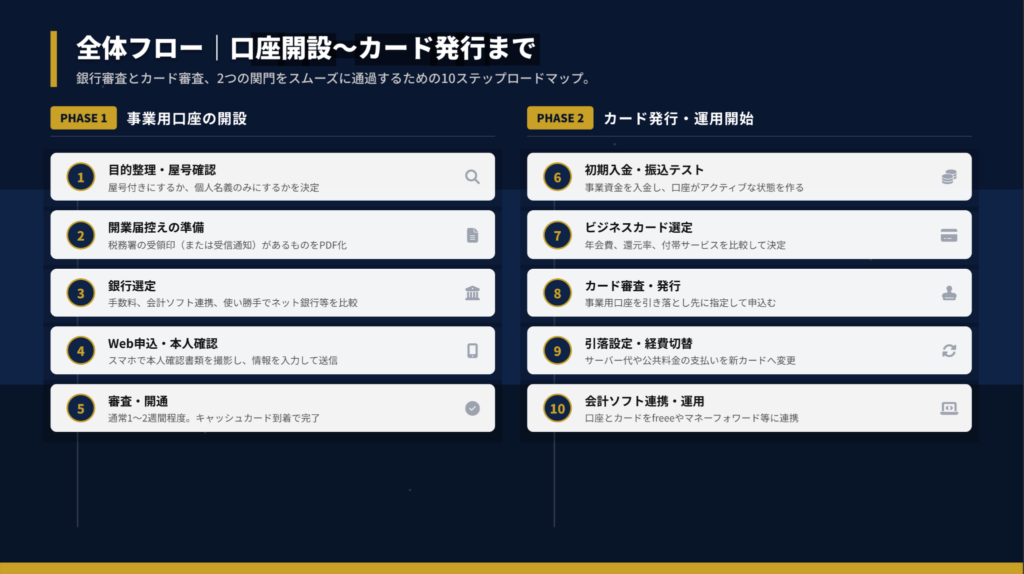

結論:ビジネス用口座は10ステップで完成

ビジネス用口座とカード発行は、銀行審査とカード審査の2つの関門を10ステップで突破することで完成します。開業届の控えと本人確認書類を揃えれば、最短1〜2週間で口座が開通し、その後のカード発行も含めて1ヶ月以内に運用開始できます。この記事を読めば、今日から動ける具体的な手順と、審査に通るための5つの鍵が明確になります。

状況別ショートカット

| まだ口座開設していない | ビジネス用口座のメリットは5つ |

| 銀行をどこにするか迷っている | ビジネス用口座は2タイプで決定 |

| カードの審査が不安 | ビジネス用口座の審査は5つの鍵で突破 |

| 口座とカードを効率的に使いたい | ビジネス用口座の運用は5ルールで安定 |

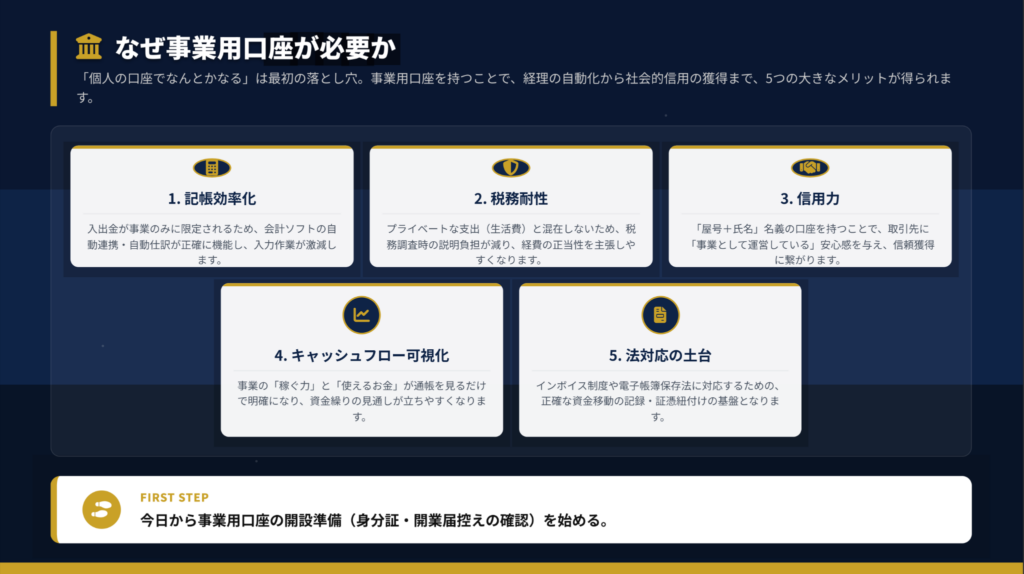

ビジネス用口座のメリットは5つ

「個人の口座でなんとかなる」と思っていませんか。私も最初は同じ考えでしたが、確定申告の時期に後悔することになりました。

事業用口座を持つことで、経理の自動化から社会的信用の獲得まで、5つの大きなメリットが得られます。

| 記帳効率化 | 入出金が事業のみに限定され、会計ソフトの自動連携・自動仕訳が正確に機能する | 毎月の経理作業を減らしたい人 |

| 税務耐性 | プライベートな支出と混在しないため、税務調査時の説明負担が減る | 青色申告で経費計上を最大化したい人 |

| 信用力 | 「屋号+氏名」名義の口座で、取引先に安心感を与える | 法人との取引が多い人 |

| キャッシュフロー可視化 | 事業の稼ぐ力と使えるお金が通帳を見るだけで明確になる | 資金繰りを改善したい人 |

| 法対応の土台 | インボイス制度や電子帳簿保存法に対応するための基盤になる | 制度対応を効率化したい人 |

経験上、個人口座で事業を始めた人の多くが、1年後に「最初から分けておけばよかった」と後悔しています。

CHECK

今日から事業用口座の開設準備(身分証・開業届控えの確認)を始める(所要時間: 10分)

ビジネス用口座のメリットに関するよくある質問

Q. 副業レベルでも事業用口座は必要?

副業でも年間売上が20万円を超えるなら、事業用口座の開設を推奨します。確定申告時の仕訳作業が格段に楽になります。

Q. 複数の口座を作っても大丈夫?

問題ありません。ただし管理が煩雑になるため、メインの事業用口座は1つに絞り、用途別に使い分けるのが効率的です。

ビジネス用口座は2タイプで決定

「ネット銀行と地方銀行、どちらがいいの?」という質問をよく受けます。正直、これは「今のフェーズ」で答えが変わります。

| 手数料 | 低廉・無料枠あり | 比較的高め | ネット銀行: コスト重視 |

| 使い勝手 | スマホ完結・UI優秀 | アプリ機能が限定的 | ネット銀行: 操作性重視 |

| 連携力 | API連携がスムーズ | API有料の場合も | ネット銀行: 会計ソフト連携重視 |

| 現金取扱 | コンビニATM依存 | 支店ATM・窓口あり | 地銀・信金: 現金売上が多い人 |

| 将来性 | データ融資中心 | 対面融資・相談可能 | 地銀・信金: 融資を視野に入れる人 |

個人的には、開業初期はネット銀行をメインにしつつ、将来の融資に備えて地元の信用金庫にもサブ口座を持つのが理想的だと考えています。

CHECK

「日々の記帳効率・コスト」重視ならネット銀行、「地域密着の商売・将来の融資」視野なら地銀・信金を候補に入れる(所要時間: 15分)

ビジネス用口座の2タイプに関するよくある質問

Q. 両方作るのは手間がかかりすぎる?

最初はメイン1行に絞って開設し、軌道に乗ってからサブ口座を追加する段階的なアプローチで問題ありません。

Q. ネット銀行は信用力が低い?

現在は多くの取引先がネット銀行を受け入れています。ただし、一部の大企業や官公庁との取引では、メガバンクや地銀が求められるケースもあります。

ビジネス用口座の開設は5ステップ

「審査に通るか不安」という声をよく聞きます。実は、必要書類を漏れなく準備すれば、開業直後でも審査通過率は高いのです。

必須の提出書類

| 開業届の控え | 収受印またはe-Taxの受信通知があるもの | 全員必須 |

| 本人確認書類 | 免許証、マイナカード(表面)など | 全員必須 |

| 事業実態資料 | HPのURL、請求書・見積書の雛形 | 屋号付き口座を希望する人 |

| マイナンバー確認書類 | マイナカード(裏面)や通知カード | 銀行による |

STEP 1: Web申込 フォームに情報を入力し、書類をアップロードします。入力内容と本人確認書類の情報が完全に一致していることを確認してください。

STEP 2: 本人確認 スマホ撮影または郵送で手続きを行います。スマホ撮影の方が審査が早く進む傾向があります。

STEP 3: 審査 数日〜2週間程度で結果がメールで届きます。この間に追加書類の提出を求められることもあります。

STEP 4: カード到着 簡易書留(転送不要)で届くため、引っ越し直後は注意が必要です。

STEP 5: 初期設定 パスワード設定と少額入金テストを行い、口座がアクティブな状態を作ります。

口座名義は原則「屋号+氏名」になります。屋号のみでの開設は法人が主となるため、個人事業主は「〇〇事務所 山田太郎」のような形式になります。

CHECK

開業届の控えと本人確認書類を確認し、PDF化しておく(所要時間: 15分)

ビジネス用口座の開設に関するよくある質問

Q. 開業届の控えを紛失した場合は?

管轄の税務署で「保有個人情報開示請求」を行うと写しをもらえます。e-Taxで提出した場合は「受信通知」画面が控え代わりになります。

Q. 審査期間を短縮する方法は?

スマホでの本人確認を選択し、提出書類に不備がないよう事前確認することで、最短1週間程度での開通も可能です。

ビジネス用口座の銀行は4項目で判断

「どのネット銀行がベストか」は、表面的な手数料だけで判断すると後悔します。

| 振込手数料 | 他行宛て手数料と無料回数 | 1件100円台〜/無料枠あり | 振込が多い人 |

| 会計連携 | API連携の対応状況 | 主要ソフトと公式API連携可 | 会計ソフトを使う人 |

| 入出金(ATM) | コンビニATMの利用条件 | 24h利用可/入金無料 | 現金を扱う人 |

| 明細・CSV | データの粒度と保存期間 | 期間指定CSV出力/長期保存 | 確定申告を効率化したい人 |

具体的な手数料や条件は頻繁に改定されます。最終決定の前に、必ず各銀行の公式サイトで最新スペックをご確認ください。

CHECK

候補銀行を3つに絞り、公式サイトで手数料・連携・使い勝手を比較する(所要時間: 30分)

ビジネス用口座の銀行判断に関するよくある質問

Q. API連携とID/PW方式の差は?

API連携は認証切れによる再設定の手間がなく、明細取得も安定しています。ID/PW方式は数ヶ月ごとに再認証が必要になることが多いです。

Q. 振込手数料の無料枠はどう獲得する?

多くのネット銀行では、残高や取引状況に応じたランク制度を採用しています。メイン口座として集中利用すると、自然と無料枠が増えていきます。

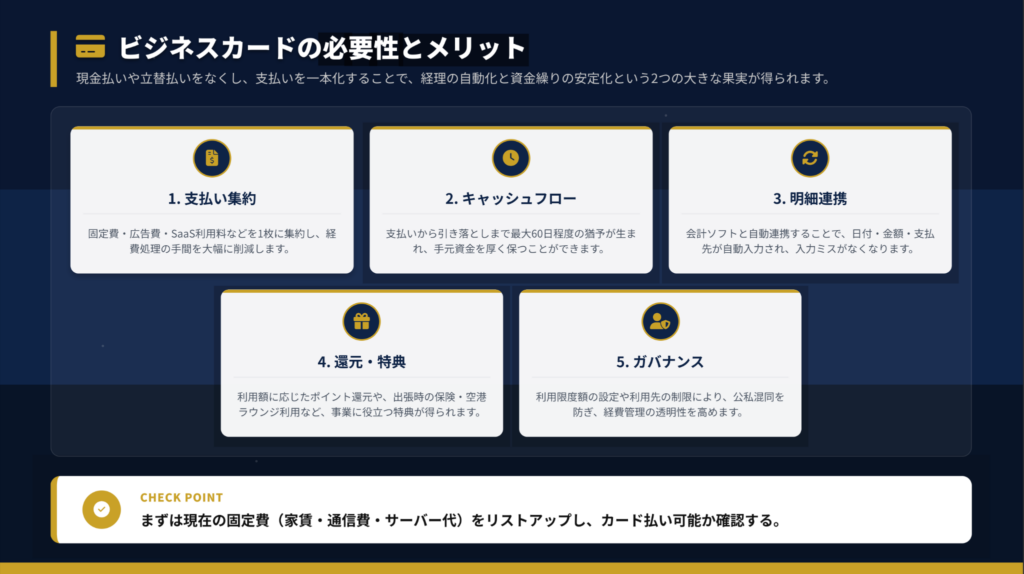

ビジネス用口座のカードは5メリット

「現金払いで十分」と思っていませんか。私も最初はそう考えていましたが、経費処理の手間を考えると、カード払いに集約した方が圧倒的に効率的です。

| 支払い集約 | 固定費・広告費・SaaS利用料を1枚に集約 | 複数のサブスク契約がある人 |

| キャッシュフロー | 支払いから引き落としまで最大60日程度の猶予 | 手元資金を厚く保ちたい人 |

| 明細連携 | 日付・金額・支払先が会計ソフトに自動入力 | 経理の手間を減らしたい人 |

| 還元・特典 | ポイント還元や出張時の保険・ラウンジ利用 | 出張が多い人 |

| ガバナンス | 利用限度額の設定で公私混同を防止 | 経費管理の透明性を高めたい人 |

経験上、カード払いに切り替えることで、月の経理作業が半分以下になったという声を多く聞きます。

CHECK

現在の固定費(家賃・通信費・サーバー代)をリストアップし、カード払い可能か確認する(所要時間: 20分)

ビジネス用口座のカードメリットに関するよくある質問

Q. 年会費がかかるカードは損?

年会費無料のカードでも十分な機能がありますが、利用額が月50万円を超えるなら、還元率の高い有料カードの方がお得になる場合があります。

Q. ポイント還元は経理上どう処理する?

キャッシュバック型は請求時に相殺されるため仕訳がシンプルです。ポイント付与型は、使用時に「雑収入」として処理するのが一般的です。

ビジネス用口座のカードは3タイプ

「どのカードを作ればいいの?」という質問に対する答えは明確です。開業直後は「個人事業主向けビジネスカード」一択です。

| 個人事業主向け | 開業直後でもOK | 必要十分な限度額 | 完全分離・連携可 | 開業初期の人 |

| 法人カード | 決算書が必要 | 拡張性が高い | 法人口座必須 | 法人成り後の人 |

| 個人カード(事業利用) | 手持ちで即開始 | 生活費枠と共用 | 公私混同のリスク | 非推奨 |

個人カードの事業利用は、規約違反のリスクや税務処理の煩雑さを招きます。年会費無料でも良いので、専用のビジネスカードを作成することを強く推奨します。

選定時は「年会費」「還元率」「会計ソフト連携」の3点を重視しましょう。旅行が多い場合は付帯保険やラウンジ特典もチェックすべきです。

CHECK

年会費・還元率・会計ソフト連携の3軸で候補カードを2〜3枚に絞る(所要時間: 30分)

ビジネス用口座のカードタイプに関するよくある質問

Q. 個人カードを既に事業で使っている場合は?

早めにビジネスカードへ切り替えることを推奨します。切り替え後は、固定費の支払い先を順次変更していきましょう。

Q. 複数のビジネスカードを持つメリットは?

用途別に使い分けることで、経費の可視化が進みます。ただし管理が煩雑になるため、最初はメイン1枚から始めるのが無難です。

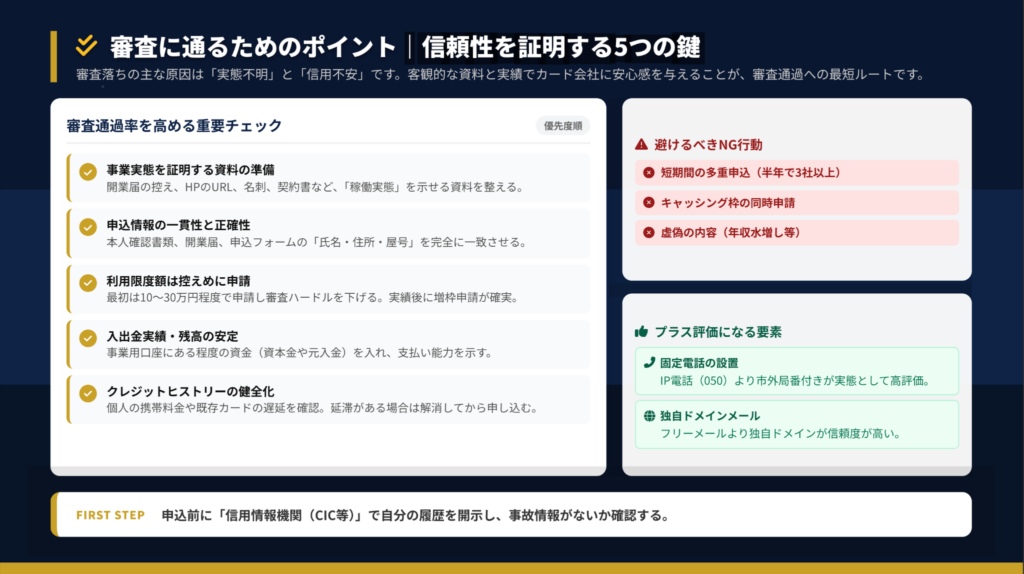

ビジネス用口座の審査は5つの鍵で突破

「審査に落ちたらどうしよう」という不安を感じていませんか。実は、審査落ちの主な原因は「実態不明」と「信用不安」の2つに集約されます。

審査通過率を高める5つの鍵

| 1 | 事業実態の証明 | 開業届控え、HP、名刺、契約書を準備 | 全員必須 |

| 2 | 申込情報の一貫性 | 氏名・住所・屋号を書類間で完全一致 | 全員必須 |

| 3 | 控えめな限度額申請 | 最初は10〜30万円程度で申請 | 審査ハードルを下げたい人 |

| 4 | 入出金実績の安定 | 事業用口座に資金を入れておく | 信用力をアピールしたい人 |

| 5 | クレジットヒストリー確認 | 延滞がないか事前にCIC等で確認 | 過去に支払い遅延がある人 |

避けるべきNG行動

- 短期間の多重申込(半年で3社以上)

- キャッシング枠の同時申請

- 虚偽の内容(年収水増し等)

プラス評価になる要素

- 固定電話の設置(IP電話より市外局番付きが高評価)

- 独自ドメインメール(フリーメールより信頼度が高い)

CHECK

申込前に「信用情報機関(CIC等)」で自分の履歴を開示し、事故情報がないか確認する(所要時間: 30分)

ビジネス用口座の審査に関するよくある質問

Q. 審査に落ちてしまったら?

申込情報の不一致がないか確認してください。希望限度額を下げて再申請するか、審査基準の異なる別会社に申し込む方法があります。再申請は6ヶ月程度間隔を空けるのが一般的です。

Q. 開業直後でも審査は通る?

個人事業主向けビジネスカードであれば、個人の信用情報で審査されるため、事業実績がなくても審査に通る可能性があります。

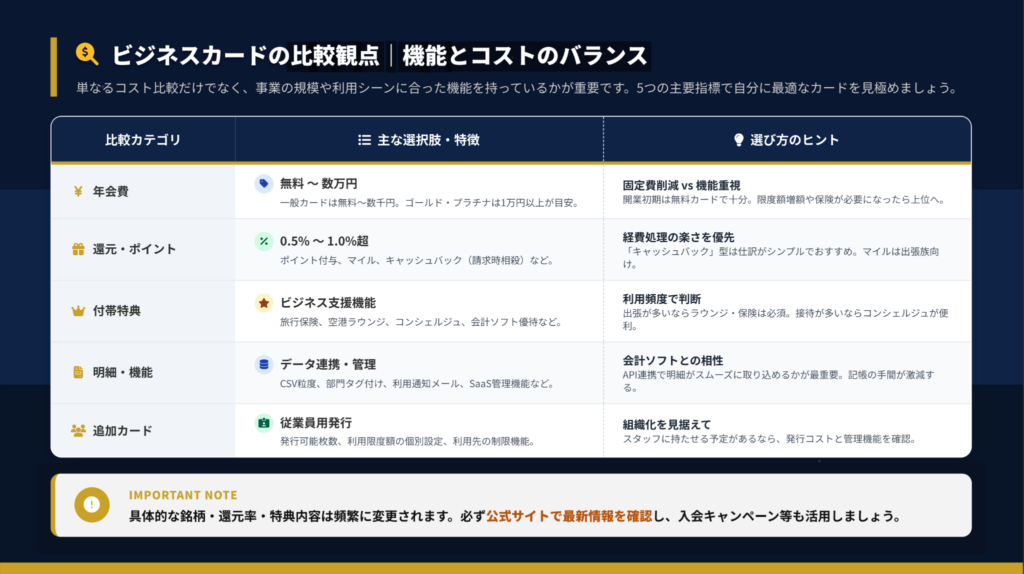

ビジネス用口座のカードは5軸で決定

「どのカードがベストか」は、単なるコスト比較だけでなく、事業の規模や利用シーンに合った機能を持っているかで判断すべきです。

| 年会費 | 無料〜数万円 | 開業初期は無料カードで十分 | コスト重視の人 |

| 還元・ポイント | 0.5%〜1.0%超 | キャッシュバック型は仕訳がシンプル | 経理処理を楽にしたい人 |

| 付帯特典 | 旅行保険、ラウンジ等 | 出張が多いならラウンジ・保険は必須 | 出張が多い人 |

| 明細・機能 | CSV粒度、部門タグ付け | API連携で明細取込がスムーズか | 会計ソフト連携重視の人 |

| 追加カード | 従業員用発行 | スタッフに持たせる予定があるか | 組織化を見据える人 |

具体的な銘柄・還元率・特典内容は頻繁に変更されます。必ず公式サイトで最新情報を確認し、入会キャンペーン等も活用しましょう。

CHECK

年会費・還元率・会計ソフト連携の3点を最優先で比較し、候補を1枚に絞る(所要時間: 20分)

ビジネス用口座のカード決定に関するよくある質問

Q. ゴールドカードは必要?

開業初期は一般カードで十分です。利用実績を積んで限度額増額や保険が必要になったら、上位カードへの切り替えを検討しましょう。

Q. マイル系とキャッシュバック系、どちらが得?

出張が多くマイルを活用できるならマイル系、それ以外はキャッシュバック系の方が経理処理がシンプルでおすすめです。

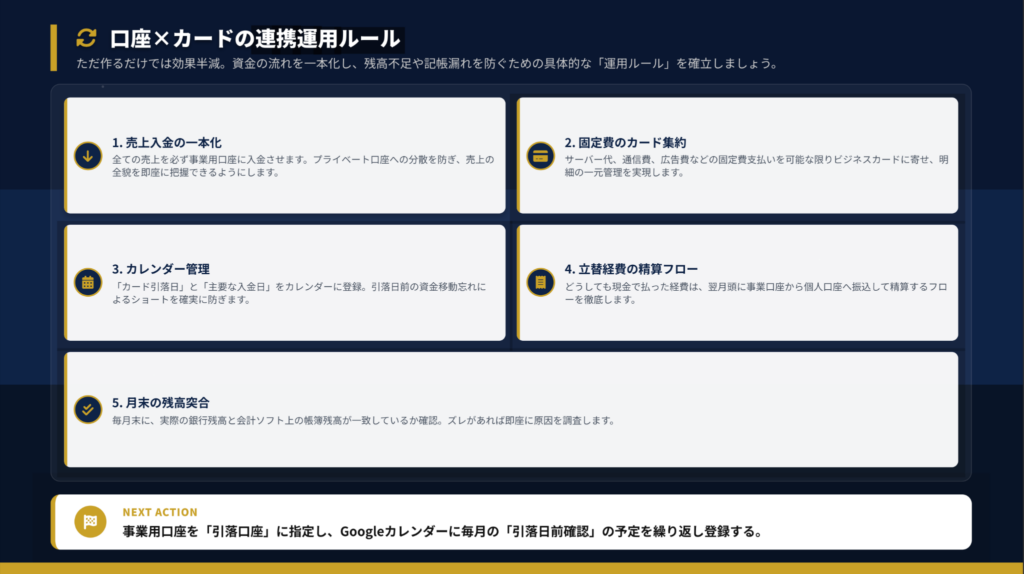

ビジネス用口座の運用は5ルールで安定

「口座もカードも作ったけど、どう使い分ければいいの?」という声をよく聞きます。ただ作るだけでは効果半減です。

ルール1: 売上入金の一本化 全ての売上を必ず事業用口座に入金させます。プライベート口座への分散を防ぎ、売上の全貌を即座に把握できるようにしましょう。

ルール2: 固定費のカード集約 サーバー代、通信費、広告費などの固定費支払いを可能な限りビジネスカードに寄せ、明細の一元管理を実現します。

ルール3: カレンダー管理 「カード引落日」と「主要な入金日」をカレンダーに登録します。引落日前の資金移動忘れによるショートを確実に防げます。

ルール4: 立替経費の精算フロー どうしても現金で払った経費は、翌月頭に事業口座から個人口座へ振込して精算するフローを徹底します。

ルール5: 月末の残高突合 毎月末に、実際の銀行残高と会計ソフト上の帳簿残高が一致しているか確認します。ズレがあれば即座に原因を調査しましょう。

CHECK

事業用口座を「引落口座」に指定し、Googleカレンダーに毎月の「引落日前確認」の予定を繰り返し登録する(所要時間: 10分)

ビジネス用口座の運用に関するよくある質問

Q. 私費を誤って事業用カードで払った場合は?

「事業主貸」勘定で処理し、経費に計上しないよう注意してください。頻繁に起きる場合は、カードの物理的な保管場所を分けることを推奨します。

Q. 入金と引落のタイミングが合わない場合は?

入金予定日の1週間前には残高を確認し、必要に応じて個人資金からの一時的な補填(事業主借)で対応しましょう。

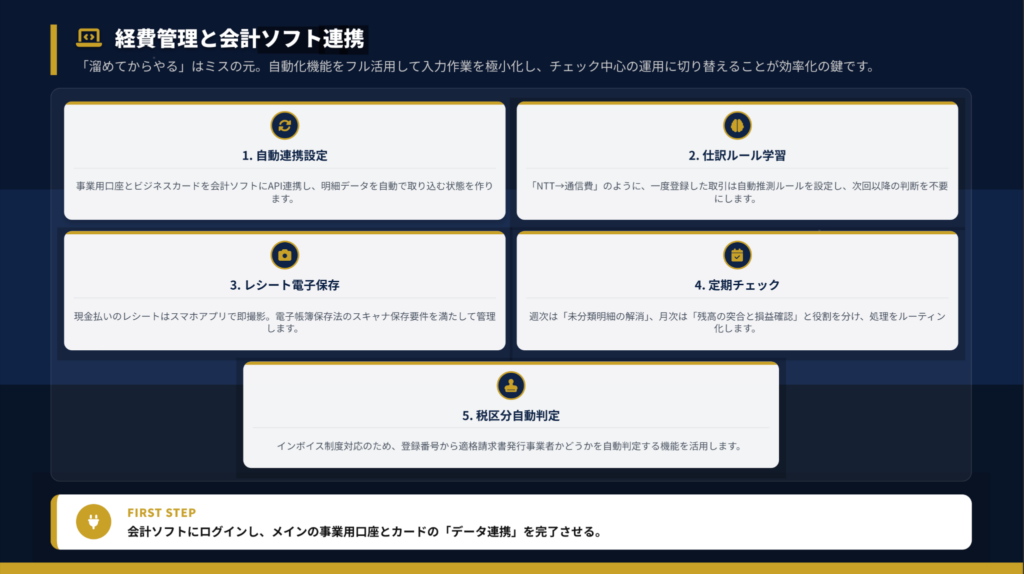

ビジネス用口座の連携は5設定で自動化

「溜めてからやる」は確実にミスの元です。自動化機能をフル活用して入力作業を極小化し、チェック中心の運用に切り替えることが効率化の鍵になります。

設定1: 自動連携設定 事業用口座とビジネスカードを会計ソフトにAPI連携し、明細データを自動で取り込む状態を作ります。

設定2: 仕訳ルール学習 「NTT→通信費」のように、一度登録した取引は自動推測ルールを設定し、次回以降の判断を不要にします。

設定3: レシート電子保存 現金払いのレシートはスマホアプリで即撮影します。電子帳簿保存法のスキャナ保存要件を満たして管理しましょう。

設定4: 定期チェックのルーティン化 週次は「未分類明細の解消」、月次は「残高の突合と損益確認」と役割を分け、処理を習慣化します。

設定5: 税区分自動判定 インボイス制度対応のため、登録番号から適格請求書発行事業者かどうかを自動判定する機能を活用します。

CHECK

会計ソフトにログインし、メインの事業用口座とカードの「データ連携」を完了させる(所要時間: 30分)

ビジネス用口座の連携に関するよくある質問

Q. 会計ソフトはどれを選べばいい?

freeeやマネーフォワードなど、API連携に対応したクラウド会計ソフトを推奨します。銀行との相性を公式サイトで確認してから決定しましょう。

Q. 電子帳簿保存法への対応は必須?

2024年以降、電子取引データの電子保存が義務化されています。会計ソフトの電子帳簿保存機能を活用することで、対応の手間を最小化できます。

まとめ:ビジネス用口座は今日から行動

ビジネス用口座とカード発行は、開業届の控えと本人確認書類があれば、10ステップで完成できます。銀行審査は1〜2週間、カード審査は1〜2週間程度で、最短1ヶ月以内に運用開始が可能です。

口座選びでは「日々の記帳効率・コスト」重視ならネット銀行、「地域密着・将来の融資」視野なら地銀・信金が適しています。カード選びでは、開業直後は「個人事業主向けビジネスカード」一択で、年会費・還元率・会計ソフト連携の3点を重視しましょう。

審査通過の5つの鍵は、事業実態の証明、申込情報の一貫性、控えめな限度額申請、入出金実績の安定、クレジットヒストリーの健全化です。これらを押さえれば、開業直後でも審査に通る可能性は十分にあります。

「後でやろう」は機会損失の元です。今日から開業届の控えと本人確認書類を確認し、候補銀行を3つに絞るところから始めましょう。

口座とカードを正しく整備することで、経理の自動化と資金繰りの安定化という2つの大きな果実が得られます。確定申告の時期に「最初から分けておけばよかった」と後悔する前に、今日から行動を始めてください。まずは開業届の控えがどこにあるか、確認するところからです。

状況別・次の一歩

| まだ口座開設していない | 開業届控えと本人確認書類を確認・PDF化 | 15分 |

| 銀行を迷っている | 候補3行を公式サイトで条件比較 | 30分 |

| 口座はあるがカードがない | ビジネスカードの選定基準を決め1件申込 | 30分 |

| 口座もカードもある | 会計ソフトに口座・カードを連携 | 30分 |

ビジネス用口座に関するよくある質問

Q. 屋号なしでも口座は作れる?

作成可能です(営業性個人口座)。ただし「屋号+氏名」の方が対外的な信用度が高く、公私混同を防げるため推奨します。

Q. 個人用カードを事業で使っても良い?

規約違反のリスクや税務処理の煩雑さを招きます。年会費無料でも良いので、専用のビジネスカード作成を推奨します。トラブル時は自己判断で処理せず、銀行のサポートチャットや税務署の電話相談を活用しましょう。

Q. 口座開設とカード発行、どちらを先にすべき?

必ず口座開設を先に行ってください。カード申込時に引き落とし口座として事業用口座を指定することで、公私の完全分離が実現できます。

ホワイトペーパーダウンロード

本記事は「フリーランスのためのビジネス用口座・カード発行ガイド」の内容を元に作成しています。 より詳しい図解・チェックリスト・比較表は、以下からダウンロードできます。

※記事内容は2026年1月時点の情報に基づいています。手数料・条件・制度は改正される可能性があるため、最新情報は各銀行・カード会社の公式サイトでご確認ください。