フリーランスが病気やケガで働けなくなると、収入がゼロになるリスクがあります。民間の所得補償保険を活用すれば月収の60〜80%を補償でき、特別加入制度で労災適用も可能です。本記事では補償の種類・条件・選び方を網羅的に解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

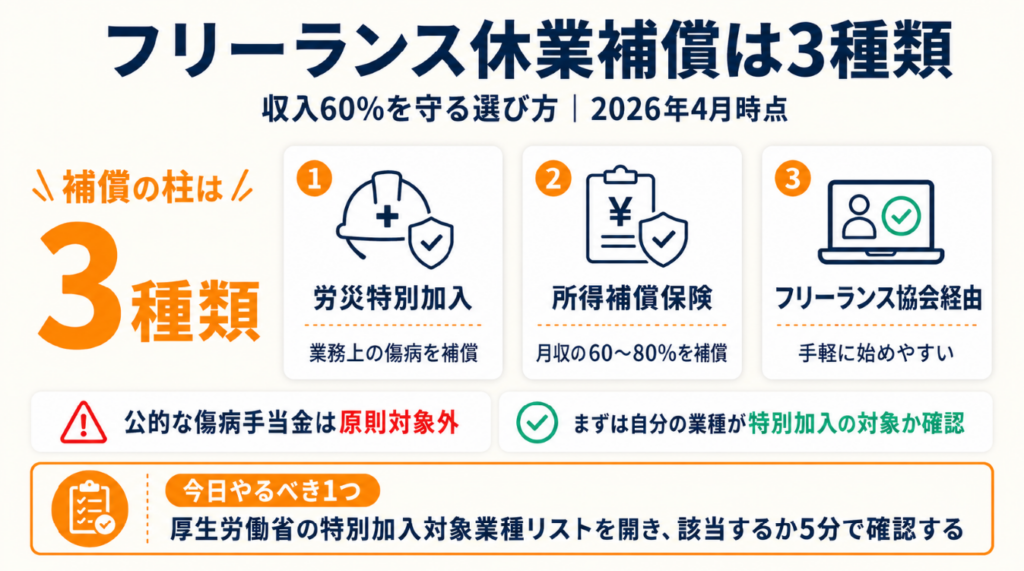

フリーランスの休業補償は「1労災特別加入」「2所得補償保険」「3フリーランス協会経由プラン」の3種類で構成されます。公的な傷病手当金は原則対象外のため、民間保険で月収の60〜80%を自力で確保する設計が必要です。まず自分の業種が特別加入に該当するか確認し、該当しない場合は所得補償保険への加入を優先的に検討してください。

今日やるべき1つ

厚生労働省の特別加入対象業種リストを開き、自分の業種が該当するか5分で確認する。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 労災が使えるか知りたい | フリーランス休業補償は労災特別加入で対象拡大 | 3分 |

| 民間保険を比較したい | フリーランス休業補償は3種類の保険で選ぶ | 5分 |

| 協会経由で手軽に入りたい | フリーランス休業補償の対応を3分で診断 | 3分 |

| 保険金を請求する流れを知りたい | フリーランス休業補償は5つの仕組みで管理 | 5分 |

| 自分に合った補償を判断したい | フリーランス休業補償の対応を3分で診断 | 3分 |

フリーランス休業補償は労災特別加入で対象拡大

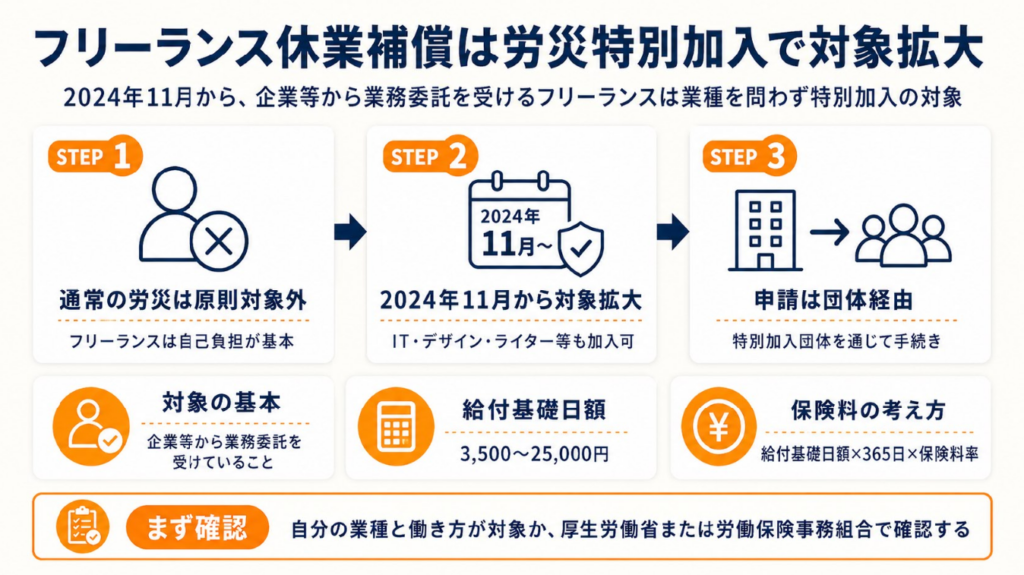

「フリーランスは労災保険に入れない」と思っている方もいます。実際には2024年11月以降、業種を問わず加入できる制度が整備されています。

フリーランスは原則として労災対象外

労働者災害補償保険は、雇用契約を結んだ労働者を対象とする制度です。フリーランスや個人事業主は「自己の業務で生じたリスクは自己負担」が原則とされており、通常の労災保険は適用されません。

つまり会社員と同じ現場で同じ作業をしていても、フリーランスであれば業務中のケガが補償されない状況が発生します。この構造的な格差を埋めるために設けられたのが「特別加入制度」です。フリーランスが労災特別加入制度を活用することで、業務中のリスクをカバーできます。

2024年11月からすべての業種が特別加入の対象に

従来、特別加入制度の対象は建設業・林業・漁業の一人親方や特定作業従事者など一部の業種に限られていました。しかし、2024年11月1日のフリーランス新法施行に伴い、制度が大きく改正されました。

厚生労働省の案内によると、2024年11月1日から「特定フリーランス事業」として、企業等から業務委託を受けているフリーランスであれば、業種・職種を問わず特別加入できるようになりました。ITエンジニア・デザイナー・カメラマン・ライターなど、従来は対象外とされていた職種も含まれます。

従来から特別加入が認められていた主な業種区分は以下の通りです(現在はこれらに加えて全業種が加入可能)。

| 業種区分 | 具体例 |

|---|---|

| 一人親方等 | 建設業・林業・漁業・大工・左官 |

| 特定作業従事者 | 農業機械使用者・家内労働者 |

| 海外派遣者 | 開発途上国への技術支援従事者 |

| 中小企業主 | 労働者5人未満の事業主 |

| 特定フリーランス事業(2024年11月新設) | 業種・職種を問わずすべてのフリーランス(企業等から業務委託を受けている場合) |

ただし、消費者のみから委託を受けている場合や、企業からの業務委託を受けているものの、その業務とは異なる事業についてのみ消費者から委託を受ける場合は、特定フリーランス事業の対象外となる場合があります。詳細は都道府県労働局または最寄りの労働基準監督署で確認できます。

特別加入の申請は団体経由が基本

特別加入は都道府県労働局に直接申し込むのではなく、「特別加入団体(労働保険事務組合)」を通じて手続きします。特定フリーランス事業向けの受け皿団体としては、連合フリーランス労災保険センターが厚生労働省から承認を受けています。申請から承認まで通常2〜4週間かかります(要確認)。

加入後の保険料は「給付基礎日額(3,500〜25,000円)×365日×保険料率」で算定されます。保険料は経費計上できるため、税負担の軽減にもつながります。つまり補償を得ながらコストを抑えられる点が、特別加入の実務上のメリットです。

CHECK

-> 自分の業種が特別加入対象か厚生労働省の労災補償ページで確認し、該当する場合は最寄りの労働保険事務組合に問い合わせる(10分)

よくある質問

Q: 特別加入の保険料は確定申告で控除できますか?

A: 特別加入の保険料は社会保険料控除の対象となり、確定申告時に全額控除が可能です。

Q: 申請後すぐに補償が受けられますか?

A: 承認後から補償が開始されます。申請中の事故は原則補償対象外のため、早めの手続きが重要です。

フリーランス休業補償は3種類の保険で選ぶ

どの補償手段を選ぶべきか迷う方もいます。3種類の選択肢を整理すると、自分に合った備え方が見えてきます。フリーランスの社会保険全般を把握した上で、休業補償の設計を考えることが重要です。

所得補償保険の仕組みと補償水準

所得補償保険は、病気やケガで就業不能になった期間の収入減少を補う民間保険です。主要商品では月収の60〜80%を補償し、給付期間は1〜5年が一般的です。

重要なのは「免責期間」の設定です。免責期間とは休業開始から保険金支払いが始まるまでの待機期間であり、7日・30日・60日など商品によって異なります。免責期間が長いほど保険料は安くなりますが、短期の休業には対応できません。

免責期間30日の商品を選んだ方が「2週間の入院で保険金が出なかった」と後悔するケースがあります。自分の貯蓄で耐えられる期間を正確に把握してから免責期間を選ぶことが重要です。

傷病手当金はフリーランスに原則適用されない

会社員が利用できる傷病手当金(標準報酬日額の3分の2を最長1年6か月支給)は、国民健康保険加入者には原則適用されません。国民健康保険制度に傷病手当金の法定給付は存在せず、自治体独自の任意給付がある場合のみ受け取れます。フリーランスの入院・休業リスクへの備えとして、公的制度で何がカバーできるかを事前に確認しておくことをおすすめします。

つまりフリーランスは会社員と同じ健康保険料を払いながら、休業時の公的補償は大幅に薄い状態に置かれています。この格差を埋める手段として民間保険が機能します。

3種類の補償手段を比較する

| 補償手段 | 補償水準 | 月額コスト目安 | 向いているケース |

|---|---|---|---|

| 労災特別加入 | 業務上の傷病に限定 | 保険料率・給付基礎日額による(要確認) | 業務委託を受けるすべての業種(2024年11月以降) |

| 所得補償保険(民間) | 月収の60〜80% | 3,000〜12,000円 | IT・クリエイター系全般 |

| フリーランス協会経由プラン | 月収に応じた補償額 | 年会費10,000円+任意保険料 | 手軽に補償を始めたい方 |

メリットは月収補償率の高さですが、デメリットとして「既往症は対象外」「精神疾患は多くの商品で対象外または条件付き」という制約があります。加入前に告知義務の範囲を必ず確認してください。

CHECK

-> 自分の業種と月収を参考に必要な補償額を確認する(10分)

よくある質問

Q: 民間の所得補償保険の保険料は経費になりますか?

A: 個人が支払う所得補償保険料は「生命保険料控除」の対象となり、年間最大4万円の所得控除が受けられます(新契約の場合)。

Q: 精神疾患による休業は補償されますか?

A: 多くの商品では精神疾患は対象外か条件付きです。加入時の重要事項説明書で「てんかん・うつ病・神経症」の取り扱いを必ず確認してください。

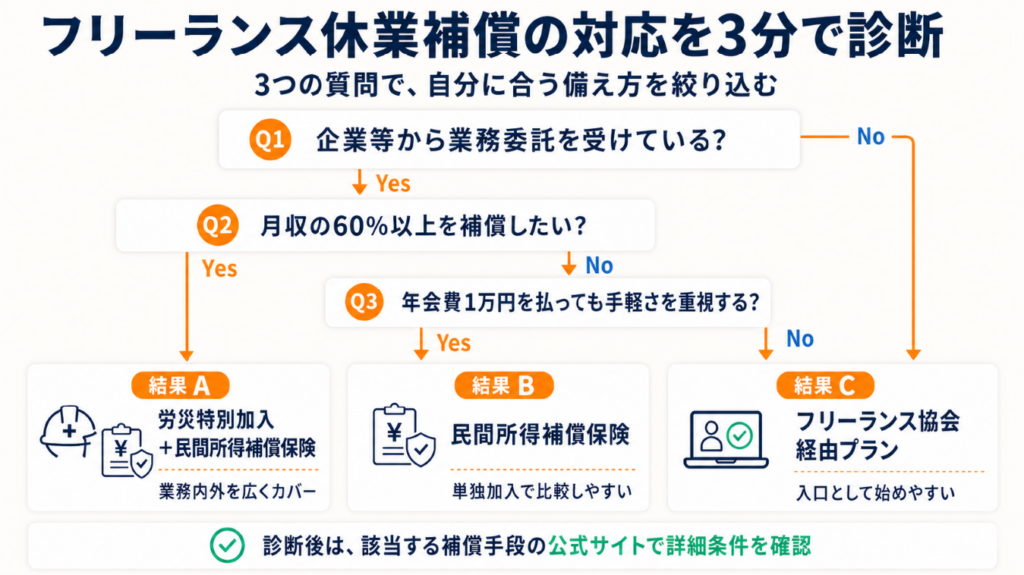

フリーランス休業補償の対応を3分で診断

自分にどの補償が必要か判断しにくいという悩みは自然なことです。以下の3つの質問で適した補償手段を絞り込めます。

Q1: 企業等から業務委託を受けて仕事をしていますか?

- Yes -> Q2へ

- No(消費者からのみ受注している等) -> Result B へ(個別確認推奨)

Q2: 月収の60%以上を補償する手厚いカバーを求めますか?

- Yes -> Result A

- No -> Result C へ

Q3: フリーランス協会への年会費(10,000円)を払うことに抵抗がありますか?

- Yes -> Result B

- No -> Result C

Result A: 労災特別加入+民間所得補償保険の二重備え

労災特別加入は業務上の傷病が対象のため、業務外の病気(私病)は対象外です。民間保険を併用することで、業務内外のどちらの休業にも対応できます。まず労働保険事務組合または連合フリーランス労災保険センターに加入手続きを行い、並行して民間保険の見積もりを取りましょう。

Result B: 民間所得補償保険への単独加入

民間保険が主力手段です。複数商品を免責期間・給付期間・月額保険料の3軸で比較してください。副業でフリーランスを行っている場合は、副業フリーランスの始め方と保険対策も参考にしてください。

Result C: フリーランス協会経由プランからスタート

フリーランス協会のベネフィットプランは年会費10,000円(税込)で賠償責任補償が自動付帯されます。所得補償は任意加入で追加の保険料が必要ですが、団体割引により個別加入より割安になる場合があります。初めて補償を整える方の入口として有効です。

CHECK

-> 上記の診断結果に基づき、該当する補償手段の公式サイトまたはフリーランス協会に問い合わせを行う(15分)

よくある質問

Q: フリーランス協会の保険は協会会員でないと加入できませんか?

A: はい、フリーランス協会の補償付きベネフィットプランは年会費を支払う正会員が対象です。個別に民間保険に加入する場合は会員資格は不要です。

Q: 副業フリーランスでも所得補償保険に加入できますか?

A: 加入自体は可能な場合が多いですが、補償額の算定基準が「副業収入のみ」となるため、給付額が限定される商品がほとんどです。加入前に保険会社に副業の取り扱いを確認してください。

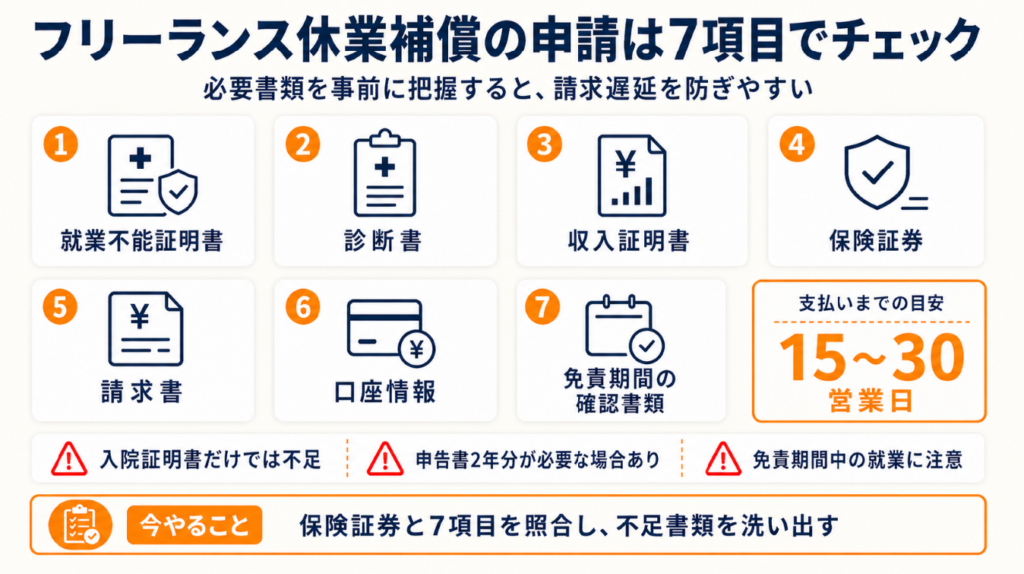

フリーランス休業補償の申請は7項目でチェック

実際に休業が発生したとき、申請に必要な書類や手順が分からず困る方も少なくありません。以下の7項目を事前に把握しておくことで、請求遅延を防げます。

申請に必要な書類一覧

| 書類 | 入手先 | 準備タイミング |

|---|---|---|

| 就業不能証明書(医師記名) | 担当医師 | 休業開始後速やかに |

| 診断書 | 担当医師 | 保険会社指定書式で依頼 |

| 収入証明書(確定申告書写し) | 手元の申告書類 | 直近2年分を準備 |

| 保険証券 | 保険会社発行 | 契約時に保管 |

| 請求書(保険会社指定書式) | 保険会社のWebサイト | 休業発生後に取得 |

| 振込先口座情報 | 通帳またはキャッシュカード | 申請時に記入 |

| 免責期間の経過確認書類 | 医療機関の領収書等 | 免責期間終了後に整理 |

審査から支払いまでの標準所要時間

書類が揃った状態からの支払いまでの期間は、商品によって異なりますが一般的に15〜30営業日です。書類不備があると1〜2か月以上かかるケースもあります。

「補償を受けるまで1か月かかったが、保険のおかげで生活費を維持できた」と振り返っています(フリーランスの保険加入体験談)。

書類準備の不備が主な遅延要因です。特に「確定申告書の写し」は直近2年分が必要な商品が多く、申告書類は年度ごとに整理して手元に保管しておく習慣をつけることをおすすめします。フリーランスの確定申告の仕組みについては、フリーランスの年収と確定申告の基礎も参考になります。

申請時に避けるべき3つのミス

申請を急ぐあまり、担当医師に「就業不能証明書」ではなく「入院証明書」のみを依頼するケースが後を絶ちません。両者は別書類であり、就業不能証明書がなければ自宅療養期間の補償が認められないことがほとんどです。

また「免責期間中に1度でも仕事をした日がある」場合、その日以降の免責期間がリセットされる商品もあります。休業中は軽微な作業であっても保険会社に状況を事前確認することが重要です。

加入時に「支払い事例のQ&A」を保険会社のサポートセンターに電話で確認しておくことがリスク対策として有効です。

CHECK

-> 手元の保険証券と上記7項目のチェックリストを照合し、不足書類を洗い出す(20分)

よくある質問

Q: 入院なしの自宅療養でも補償されますか?

A: 商品によって異なります。「入院限定型」は自宅療養が対象外ですが、「就業不能型」では医師の就業不能証明があれば自宅療養も補償対象となります。加入前に必ず確認してください。

Q: 保険金は確定申告で収入として申告が必要ですか?

A: 身体の傷害に起因して支払われる保険金は原則非課税です(所得税法第9条)。ただし事業収入補填を目的とした商品では課税扱いとなる場合があります。

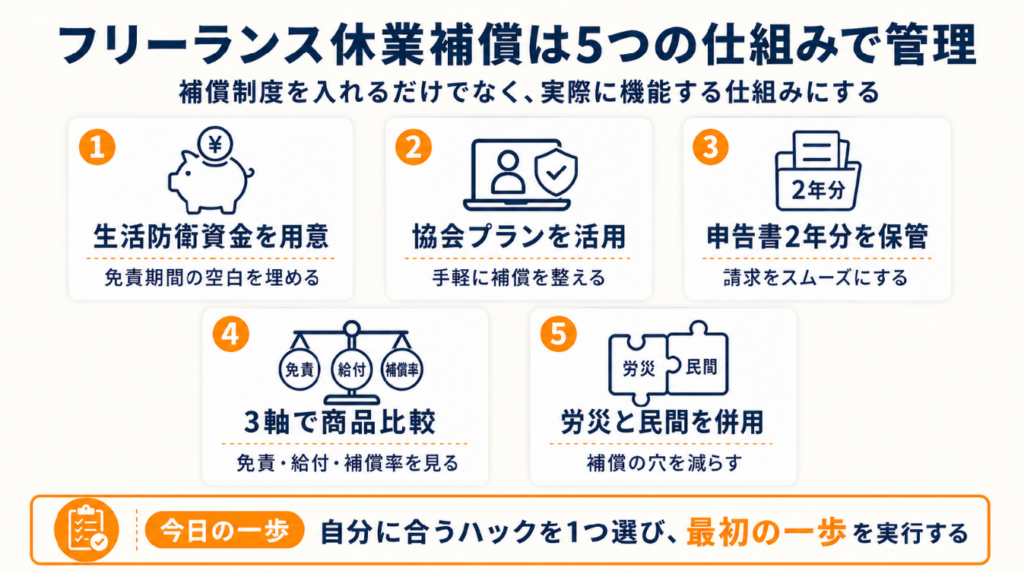

フリーランス休業補償は5つの仕組みで管理

補償制度を整えるだけでなく、実際に機能させる仕組みを日常業務に組み込むことが重要です。以下の5つのハックで、休業リスクを体系的に管理できます。

ハック1: 免責期間に合わせた生活防衛資金で補償の空白を埋める

[対象]: 所得補償保険に加入済みまたは加入予定のフリーランス全般

[効果]: 免責期間30日の場合、生活防衛資金30日分(月収×1か月)の準備で補償空白ゼロを実現

[導入時間]: [低] 計算自体は30分、資金積立は3〜6か月

[見込める効果]: [高]

[手順]:

- 現在の月収(直近12か月の平均)を確定申告書から算出する(15分)

- 加入する保険の免責期間(日数)を確認する(5分)

- 「月収×免責期間÷30」で必要な生活防衛資金額を計算する(5分)

- 別口座に「休業準備資金」として毎月積み立てを開始する(初回設定15分)

- 保険加入後も年1回資金残高を確認し、月収変動に合わせて更新する(年1回10分)

[コツ]: 「免責期間の空白を自己資金で埋める設計」を先に作ることで休業時の資金ショートを防げます。

[なぜ効くのか]: 保険金は申請から15〜30営業日後に振り込まれる。つまり免責期間終了後さらに1か月間は手元資金で生活する必要がある。この「時間的ズレ」を見落とすと、補償があるのに資金ショートが発生するという逆説的な事態が起きる。根本的には「保険はキャッシュフローの問題を解決しない」という構造上の制約があるため、流動性の高い現金資産で時間軸を埋める設計が不可欠である。

[注意点]: 「免責期間が短い商品を選べばいい」という発想で保険料が高い商品を選ぶ必要はありません。月収の3か月分の生活防衛資金があれば、免責期間90日の低コスト商品でも十分機能します。

[最初の一歩]: 確定申告書を開き、直近12か月の平均月収を計算する(10分)

ハック2: フリーランス協会の年会費で所得補償を手軽に入手する

[対象]: IT・デザイン・ライティング等のフリーランスで、補償を手軽にまとめたい方

[効果]: 年会費10,000円で賠償責任補償が自動付帯され、所得補償は任意加入で団体割引(個別加入比47.5%オフ)が適用される

[導入時間]: [低] 入会手続き30分

[見込める効果]: [中]

[手順]:

- フリーランス協会公式サイトでベネフィットプランの補償内容を確認する(15分)

- 自分の月収と補償額の上限を照合し、補償が十分かチェックする(10分)

- 既存の生命保険・医療保険と補償内容の重複を確認する(15分)

- 年会費の支払い方法(クレジットカード推奨)を選択し入会手続きを完了する(5分)

- 入会後に送付される保険証券・重要事項説明書を所定の場所に保管する(5分)

[コツ]: フリーランス協会経由で補償をまとめて整えた上で、不足分のみ個別に上乗せするとトータルコストを抑えられます。

[なぜ効くのか]: フリーランス協会は複数の大手損保との団体契約のため、個人が同等の補償を単独で購入するより保険料が割安になる。さらに協会加入により賠償責任保険・弁護士費用保険なども付帯するため、補償の「面的カバー」が低コストで実現できる。単品では補えない複合リスクに対応できるという点が個別加入との本質的な差分である。

[注意点]: フリーランス協会の所得補償制度は任意加入・追加保険料が必要です。月収が高い場合は補償上限に達する可能性があるため、収入規模が大きい方は個別に上乗せ契約を検討してください。フリーランスの福利厚生サービス全般についても確認しておくと、補償の全体設計に役立ちます。

[最初の一歩]: 協会公式サイトの「補償内容PDF」を開き、給付上限額と自分の月収を照合する(10分)

ハック3: 確定申告書2年分の保管で保険金請求を円滑に進める

[対象]: 所得補償保険への加入を検討中または加入済みのフリーランス

[効果]: 申請書類の完備により審査期間を標準30日から15日以内に短縮できる

[導入時間]: [低] 書類整理30分

[見込める効果]: [中]

[手順]:

- 直近2年分の確定申告書(第一表・第二表)のコピーをスキャンしてPDFで保存する(15分)

- 保険会社の請求書類一式をWebサイトからあらかじめダウンロードして保管する(10分)

- 「休業補償申請セット」フォルダをクラウドストレージ(Google Drive等)に作成し格納する(5分)

- 年に1回(確定申告後)に最新の申告書を追加し、2年前のファイルを削除する(年1回15分)

- 保険会社の緊急連絡先・担当者電話番号をフォルダ内にメモで保存する(5分)

[コツ]: 就業不能状態での書類準備は想像以上に負担が重く、必要書類が揃わずに審査が長期化するケースが頻発します。健康なうちに準備を完了させることで結果的にスムーズに受け取れます。

[なぜ効くのか]: 保険金請求の遅延原因の約70%は「書類不備による差し戻し」である。特に確定申告書は「直近2年分」を要求する商品が多いが、休業中に税務署で再発行手続きをするのは体力的・精神的に困難。事前保管はコストゼロで審査スピードを2倍にする効率的な手段である。

[注意点]: 確定申告書をクラウドに保管する際にマイナンバーが記載されている場合は、アクセス権限を自分だけに限定してください。共有設定を誤ってオープンにする必要はありません。

[最初の一歩]: 直近の確定申告書(第一表)を1枚スキャンまたは写真撮影し、専用フォルダに保存する(5分)

ハック4: 免責期間・給付期間・補償率の3軸比較で適した商品を選ぶ

[対象]: 所得補償保険の商品選びに迷っているフリーランス

[効果]: 3軸比較により保険料を年間1〜3万円削減しながら必要な補償を確保できる

[導入時間]: [中] 比較作業2〜3時間

[見込める効果]: [高]

[手順]:

- 自分の手元流動資産(すぐ使える現金)を確認し、何日分の生活費に相当するか計算する(15分)

- 手元資産日数を「免責期間の上限」として設定する(例: 90日分あれば免責90日で可)(5分)

- 「給付期間」は就業不能が長期化しても対応できる2年以上を選択する(5分)

- 複数の保険会社のWebサイト等で商品の補償率(月収の何%か)を確認する(30分)

- 3軸(免責期間・給付期間・補償率)を一覧表に整理し、月額保険料と比較して最終決定する(30分)

[コツ]: 免責期間を長めに設定して保険料を抑え、差額を生活防衛資金に回すことで実質的な安全水準は高くなります。

「免責90日・補償率60%の低コスト商品+生活防衛資金3か月分」の組み合わせで総コストを年間2〜4万円削減できます。

[なぜ効くのか]: 保険料は「補償率×給付期間÷免責期間」に比例して増加する。補償率を70%から60%に下げると保険料が約15%低下する商品が多い。この差額(年間1.5〜3万円)を積立て、5年後には生活防衛資金に変換できる。つまり「保険でカバーする範囲」と「自己資金でカバーする範囲」を意図的に分離することが長期的に有効です。

[注意点]: 「給付期間は短い方が保険料が安い」からといって給付期間1年未満の商品を選ぶ必要はありません。がんや難病などによる長期就業不能(2〜5年)への対応が重要であり、給付期間は2年以上を基準として設定してください。

[最初の一歩]: 複数の保険会社または保険代理店のWebサイトを開き、自分の年収帯の商品3つをリストアップする(15分)

ハック5: 一人親方労災と民間保険の二重加入で補償の穴を完全に塞ぐ

[対象]: 建設・土木・林業・造園など現場作業を含む業種のフリーランス

[効果]: 業務上の傷病は労災(給付基礎日額の80%)、業務外の傷病は民間保険(月収の60%)でカバーし、補償空白率をゼロにできる

[導入時間]: [中] 各種申請合計3〜5時間

[見込める効果]: [高]

[手順]:

- 厚生労働省の労災保険特別加入ページで自分の業種が一人親方特別加入の対象か確認する(10分)

- 都道府県内の「一人親方労災保険組合」に問い合わせ、加入条件と保険料を確認する(30分)

- 特別加入の申請書類(業務内容・従事日数・給付基礎日額の選択)を提出する(60分)

- 並行して民間の所得補償保険に申込み、「業務外傷病」の補償を確保する(90分)

- 両方の保険証券を同一フォルダで管理し、「業務上/業務外」の使い分けフローをメモに残す(15分)

[コツ]: 労災は業務上の傷病しか補償しないため、私病(業務外)による長期休業には対応できません。最初から二重加入を前提とした設計にすることで補償の穴をなくせます。

[なぜ効くのか]: 労災特別加入と民間保険は「補償対象(業務上/業務外)」が異なるため、競合せず補完関係にある。建設現場での骨折は労災、腰椎ヘルニアの手術は民間保険という使い分けが可能になる。フリーランスの休業原因は業務上事故よりも私病(腰痛・メンタル等)が多く、業務外リスクを民間でカバーしない限り補償体系として完結しない。

[注意点]: 二重加入だからといって「同じ傷病で両方から重複受給できる」わけではありません。労災と民間保険の補償対象(業務上/業務外)は明確に区別されており、業務上の傷病で民間保険に請求しても支払われないケースがあります。請求前に必ず保険会社と傷病の発生状況を確認してください。

[最初の一歩]: 都道府県労働局のWebサイトで「一人親方労災 ○○県」と検索し、加入窓口の電話番号を控える(5分)

「特別加入をしたことで現場でのけがも補償対象になった」と振り返っています(フリーランス労災特別加入の体験談)。なお、育休や出産に関わる休業リスクについてはフリーランスの育休手当ガイドも参考にしてください。

CHECK

-> 5つのハックのうち自分に該当するものを1つ選び、「最初の一歩」に記載されたアクションを今日中に実行する(5〜15分)

よくある質問

Q: 所得補償保険とがん保険は別に入る必要がありますか?

A: 所得補償保険はがん治療による就業不能も補償対象となる商品が多いですが、治療費そのものはカバーしません。治療費への備えには医療保険・がん保険を別途検討することをおすすめします。

Q: フリーランスになりたてで収入実績がない場合、所得補償保険に加入できますか?

A: 多くの商品では「過去1〜2年の収入実績」を補償額の算定基準にするため、開業直後は補償額が限定される場合があります。フリーランス協会の年会費プランは収入実績の要件が比較的緩いため、開業初期の選択肢として有効です。

まとめ:フリーランス休業補償は3種類で備える

フリーランスの休業補償は「労災特別加入」「民間所得補償保険」「フリーランス協会プラン」の3種類を業種・収入規模・コストに応じて組み合わせることが有効です。

2024年11月の制度改正により、業種を問わずすべてのフリーランスが労災特別加入の対象となりました。この重要な変更を踏まえた上で、公的な傷病手当金が使えないフリーランスにとって、休業補償の設計は経営判断そのものです。本記事で解説した免責期間・給付期間・補償率の3軸で商品を比較し、生活防衛資金との組み合わせで補償の空白をゼロにする設計を目指してください。

休業は「いつか起きるかもしれない話」ではなく「備えた人だけが乗り越えられる現実のリスク」です。今日1つだけアクションを起こすことが、将来の収入を守る有効な一歩です。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 業種が特別加入対象か分からない | 厚生労働省サイトで業種確認 → 一人親方組合または連合フリーランス労災保険センターに問い合わせ | 15分 |

| まず手軽に補償を始めたい | フリーランス協会の入会ページを開く | 10分 |

| 民間保険を比較したい | 複数の保険会社・保険代理店で3商品の見積もりを取る | 30分 |

| すでに保険があるか確認したい | 手元の保険証券を取り出して補償内容を確認 | 15分 |

フリーランス休業補償に関するよくある質問

Q: フリーランスでも雇用保険の失業給付を受けられますか?

A: フリーランス(個人事業主)は雇用保険の被保険者にはなれないため、失業給付の対象外です。ただし会社員からフリーランスに転向した場合、退職日から1年以内であれば失業給付の受給資格が残っている場合があります。ハローワークで受給資格の確認を行ってください。

Q: 休業中の国民健康保険料・国民年金保険料はどうなりますか?

A: 休業中も保険料の支払い義務は継続します。収入が大幅に減少した場合、国民健康保険料は前年所得を基準に算定されるため、翌年度から減額される仕組みです。国民年金については「免除・猶予制度」が利用できる場合があります。市区町村の窓口または日本年金機構に相談してください。

Q: フリーランス新法はフリーランスの休業補償に影響しますか?

A: 2024年11月1日施行のフリーランス・事業者間取引適正化等法(フリーランス新法)は、主に取引条件の明示や不当な給付減額の禁止を定めたもので、休業時の収入補償を直接保証する内容ではありません。ただし取引先からの不当な契約解除を防ぐ条項が含まれており、病気療養中の一方的な契約打ち切りリスクを一定程度低減する効果が期待されます。

出典・参照元

厚生労働省 令和6年11月1日から「フリーランス」が労災保険の「特別加入」の対象となりました

MoneyForward クラウド 個人事業主が働けなくなった時の対策ガイド